电网设备是AI行情延展长期关注的行业。

AI算力需要大量电力,而电力扩容离不开输配电设备。

从国内"十五五"电网投资,到欧美老旧电网升级,再到全球新能源建设,未来几年,电网设备行业都有望保持高景气。

公司股价近期开始提前调整。

这也给了我们一个重新审视公司的机会:

AI带来的高预期,究竟兑现了多少?公司的真实基本面到底如何?

衡量一家企业长期竞争力,ROE始终是最重要的指标之一。

我们通过杜邦分析法分解:

第一阶段:(2021-2023)

1、连续三年超过15%。

2、驱动力来自:

总资产周转率大幅提升;

营业净利润率出现明显提升;

权益乘数变化不大。

原因在于:公司赚钱能力是真正提升,而不是依靠加杠杆。

第二阶段:(2024-2025)

1、ROE明显下降。

2、下降原因主要来自:

营业净利润率下降

总资产周转率下降。

4、净利率下降影响最大,规模依据,赚钱效率开始下降。

2026年一季度:

从2025年的数据来看,AI行情带来的热情更多是远期预期;

2026Q1有些变化,营业净利润率有所回升,但与2023年相比还是差了不少;

AI行情带来的业绩预期与实际的业绩还是有差距。

我们需要关注2026年后续三个季度的行情,特别是半年报。

2025年Q4业绩总览:

营业收入937.18亿,同比下降0.61%;净利润59.54亿,同比43.69%;扣非净利45.54亿,同比15.64%。

公司公允价值同比增加17亿,增厚了利润。

点评:营收未降,但净利润大幅提升,但从扣非净利来看,盈利质量提升并不明显。

2026Q1业绩数据:

营收同比增长6.8%,净利润同比增长13.4%,扣非净利下降3.77%。

点评:营收改善,但扣非利润继续承压。说明主营业务盈利能力仍需观察。

未来利润增长是否真正来自主营业务,是后续最大的观察重点。

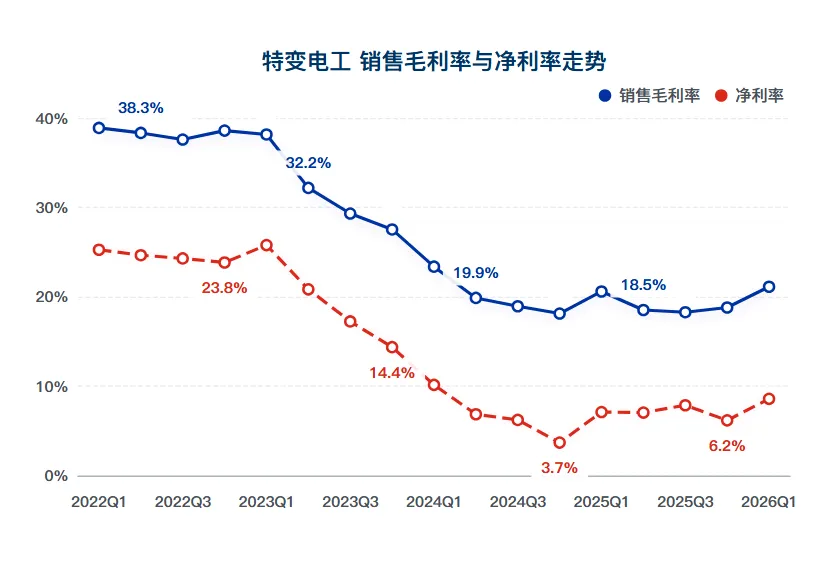

1、2023-2024年毛利率和净利率持续下降,2026年一季度有企稳回升的迹象。

2、费用分析:

近年来,公司管理费用持续增长。

主要增加来自员工薪酬。

与此同时,公司研发投入开始提高。

研发费用率由过去长期约1.3%,提升至2025年的1.78%。

说明公司开始加大技术研发投入,为未来产品升级做准备。

整体来看,这部分投入属于积极信号。

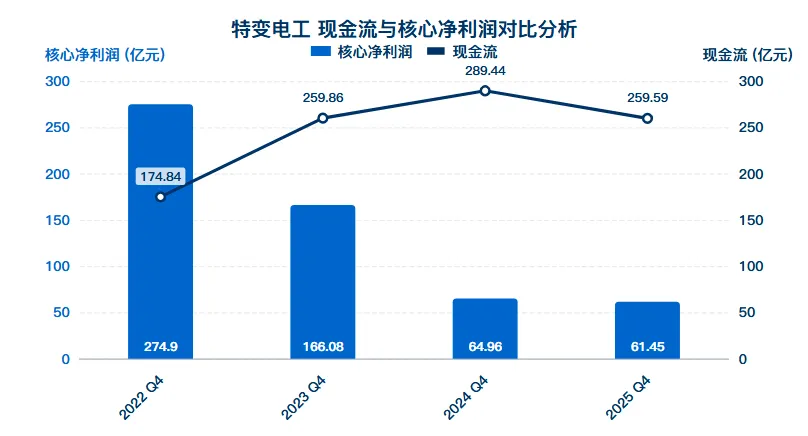

3、现金流/债务方面:

2025年:

经营现金流同比下降27.25%。

与此同时:

短期借款增长69% 长期借款增长13%

说明公司开始提高财务杠杆。

从数据来看,股价的大幅上涨与实际的业绩还是有些差异。

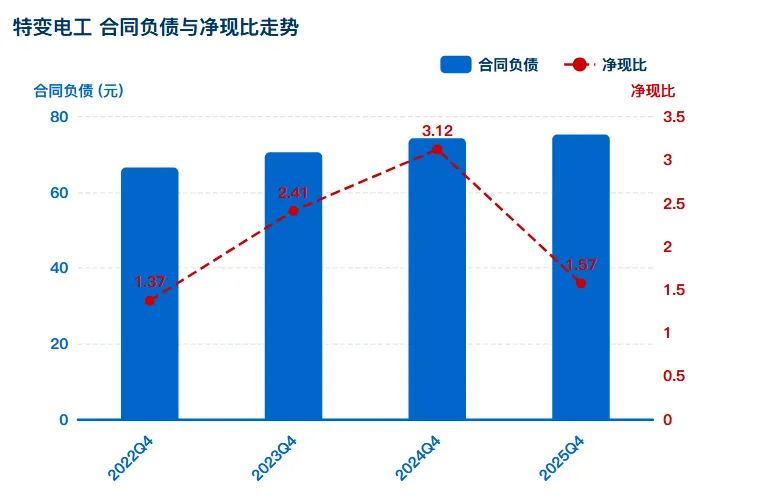

3 从合同负债的趋势来看,近四年都保持稳定;占营收的8%左右。2025年净现比下降。账面现金流还算是稳定。

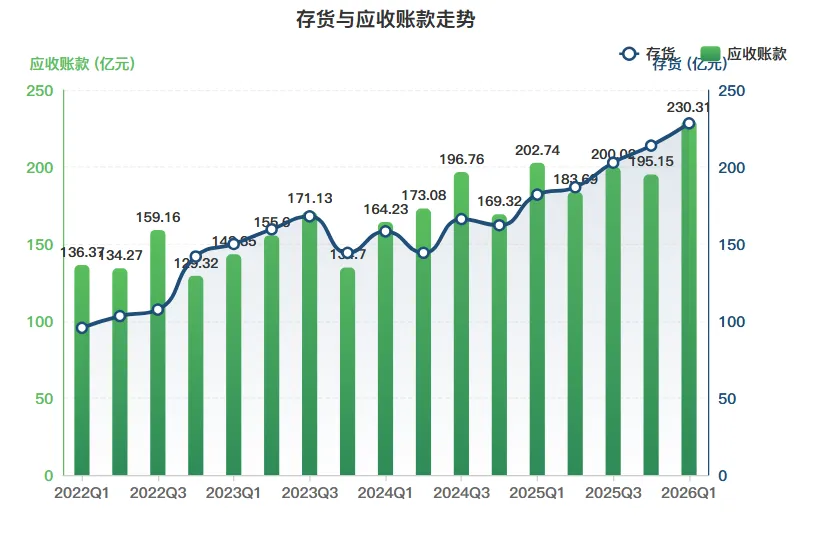

4、存货与应收款情况

2025年Q4:

1》存货同比增长31.86%;从分类细项增长最多主要是库存商品、半成品。

资产减值损失同比大幅下降,少了将近26亿主要是子公司新特能源固定资产及存货减值简算。

2》应收款同比增长15.26%;不过,无论2025Q4还是2026Q1,信用减值同比增长,需要警惕。

对比2024年与2025年的应收款情况,超过1年以上的账期上升,意味着未来信用减值损失可能会继续提升。

点评:

结合销售集中度提高来看,应收账款增长属于值得持续跟踪的重要风险

1、公司业务情况:

近年来,公司产品结构出现明显变化。

其中最大的亮点就是:

变压器业务占比持续提升。

收入占比由17.58%提高至19.81%。

毛利率同步提升。

而且公司采取"以销定产"模式,库存压力较小。

相比之下:

煤炭业务收入占比下降,毛利率下降约10个百分点,主要受到煤价回落影响。

新能源业务短期承压。

但发电、铝电子材料等业务占比开始提高。

整体来看,公司业务正逐步向电网设备方向倾斜。

2、行业景气度依旧向上

“十五五”,固定资产4w亿,提升40%。

数据中心及不断涌现的技术创新 ,推动电力销售。

全球电力需求年均增速3.5%;

欧美老旧改造、新兴市场新能源导致需求旺盛。

新能源车、汽车轻量化,中国的电力行业带动铝材料需求。

点评:行业长期逻辑依然没有改变。

综合来看,目前公司最大的特点可以概括为一句话:

行业景气度很高,但业绩兑现仍然慢于市场预期。

目前值得关注的积极因素包括:

✅ AI、电网投资带来的长期需求仍在;

✅ 变压器业务占比持续提升;

✅ 在建工程增加,产能持续扩张;

✅ 毛利率开始出现企稳迹象。

与此同时,也存在 几个需要持续跟踪的风险:

1》关注公司毛利率及净利率持续回升

2》关注应收款及信用减值

3》未来产品结构中变压器业务、电力、铝电子及材料是否继续提升。

4》债务规模提升。

5》股东数连续增加,筹码趋于分散;

6》前五大客户销售占比提升,客户集中度上升,未来账期可能进一步拉长。

2026Q1前十股东发送比较大的变化:华夏中证电网、光伏等行业指数基金、新疆发展、社保基金、个人投资者等6家基金。沪深300指数基金被动大幅减持、还有北上资金。

3、分红方面:并不高,这两年盈利有下降,但公司提高了股息率支付率。