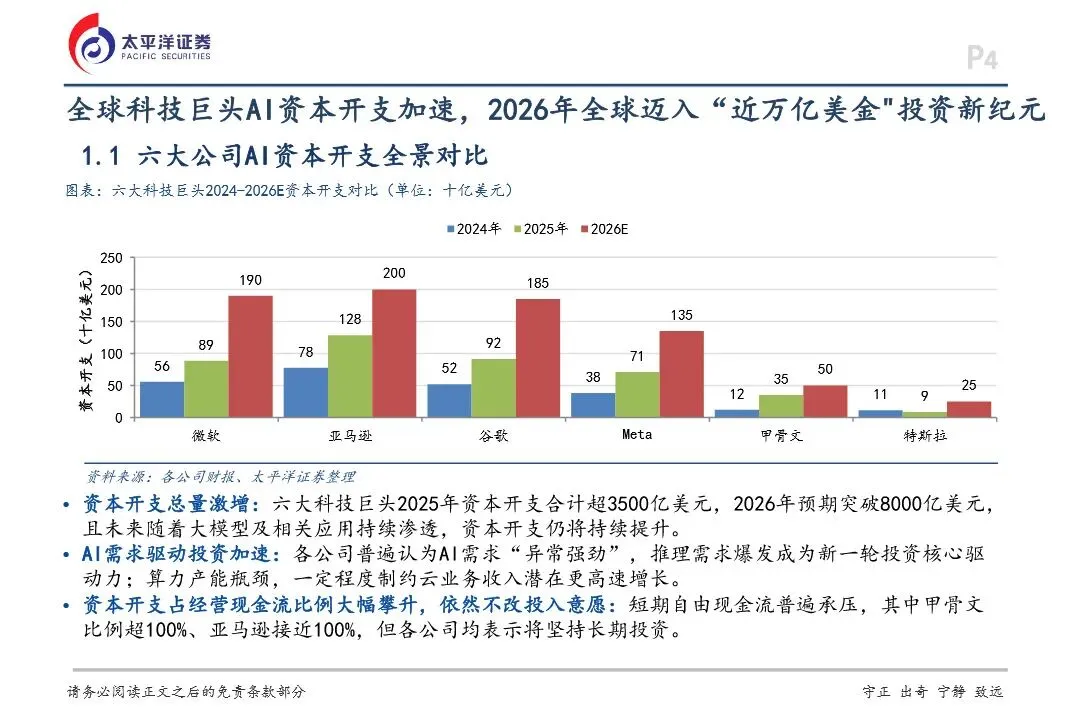

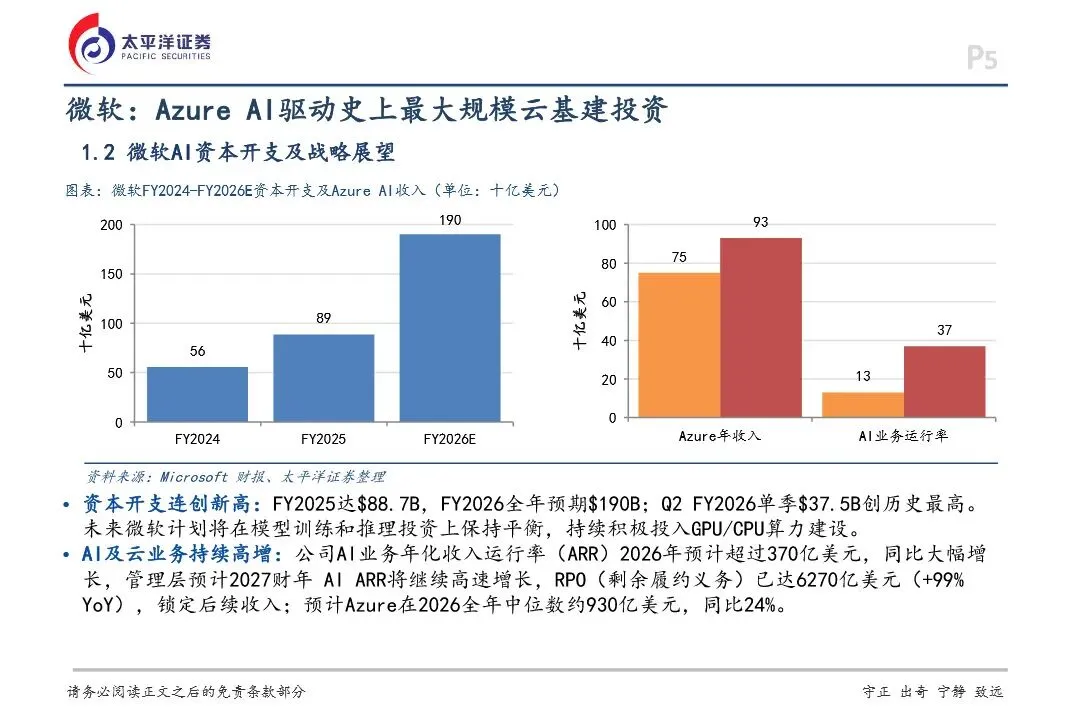

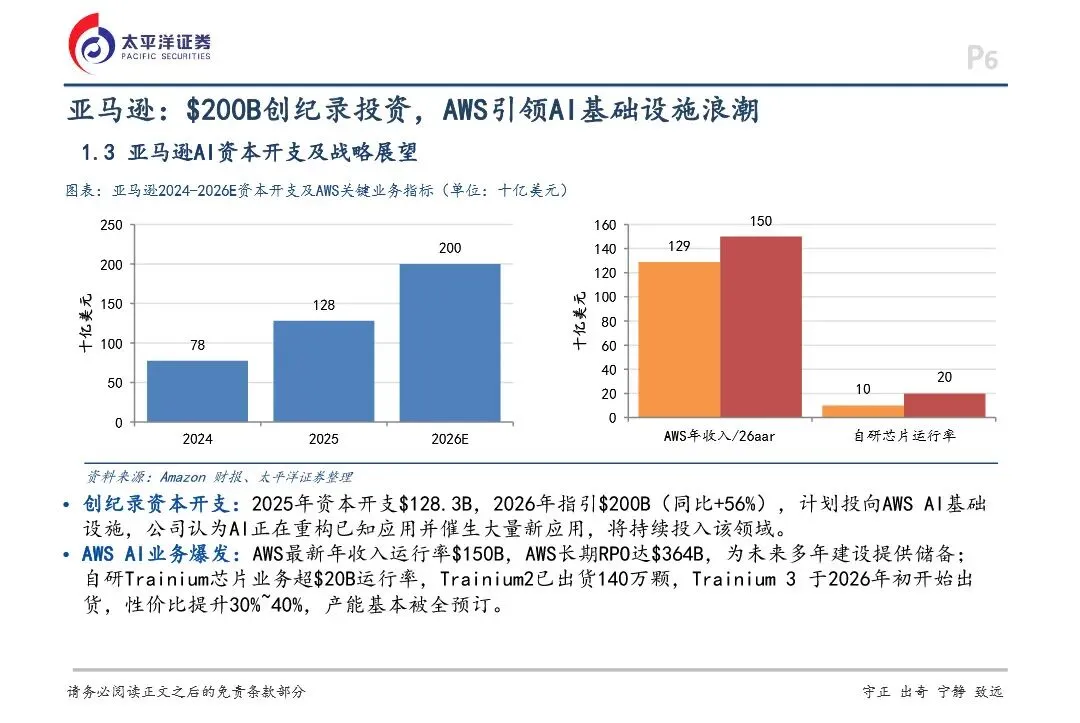

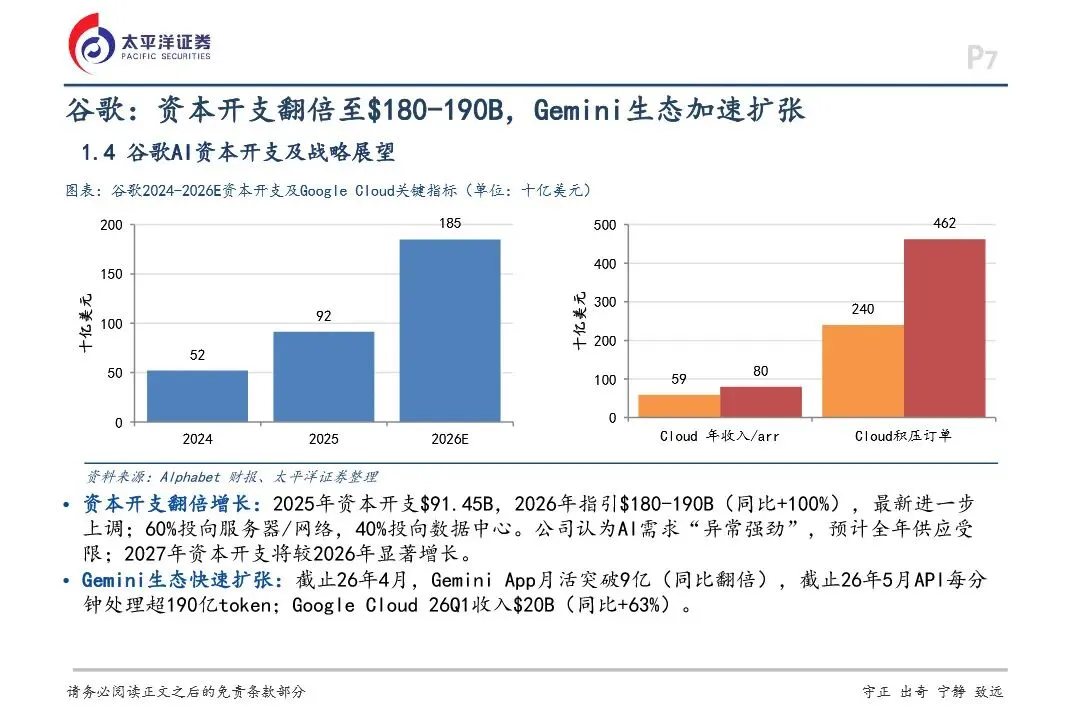

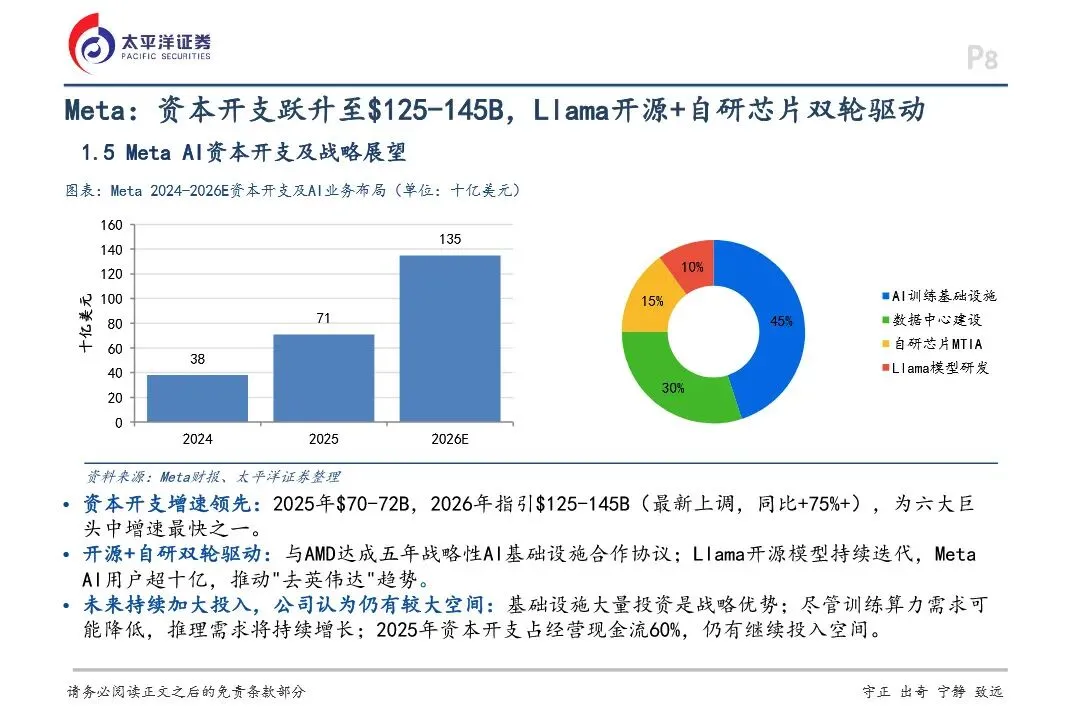

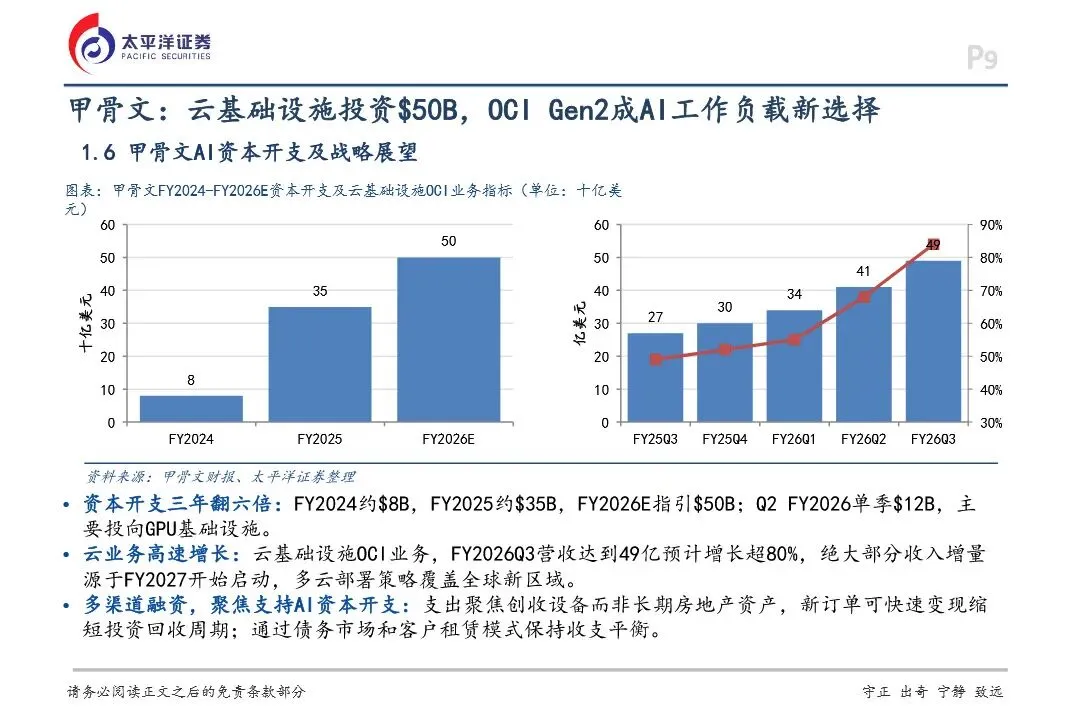

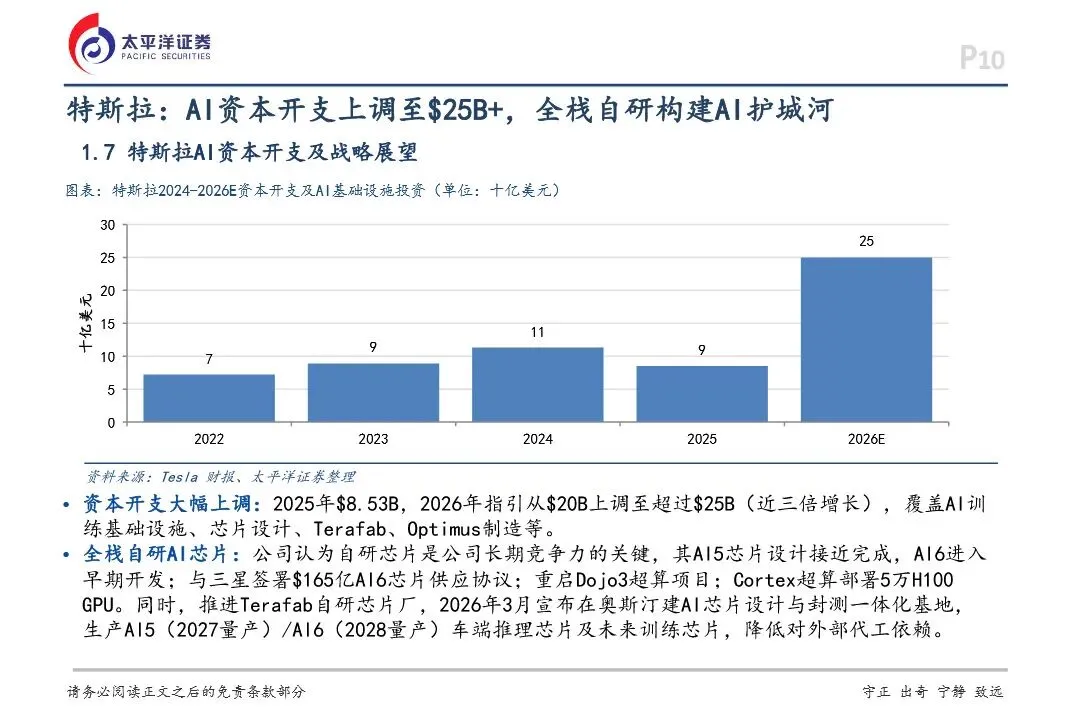

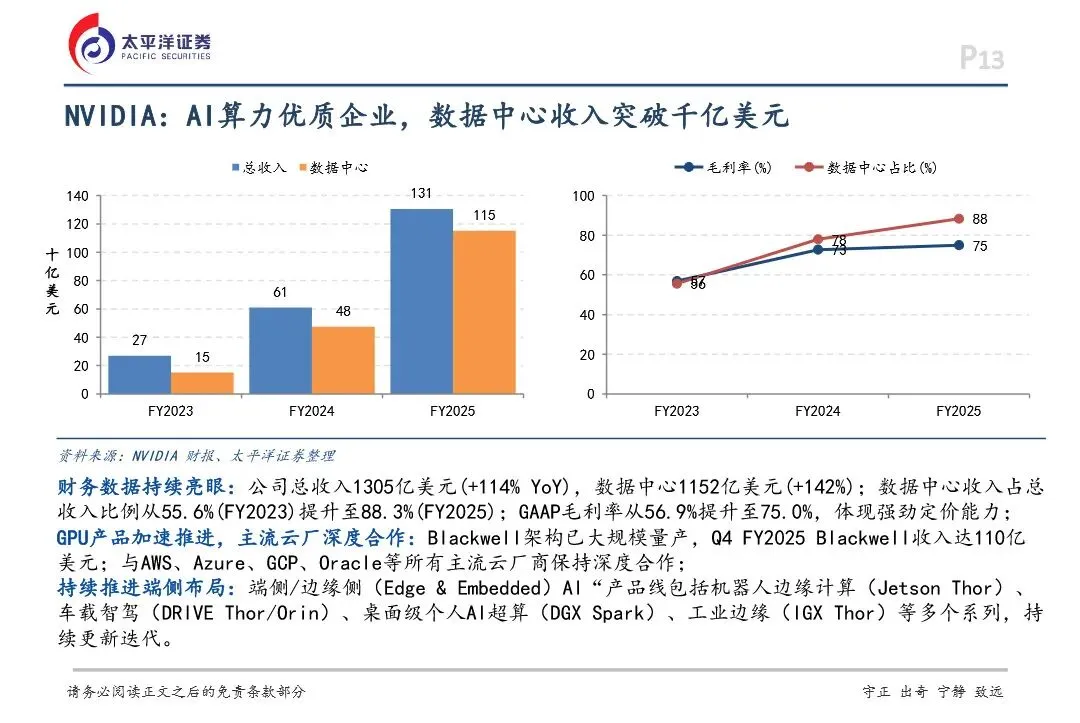

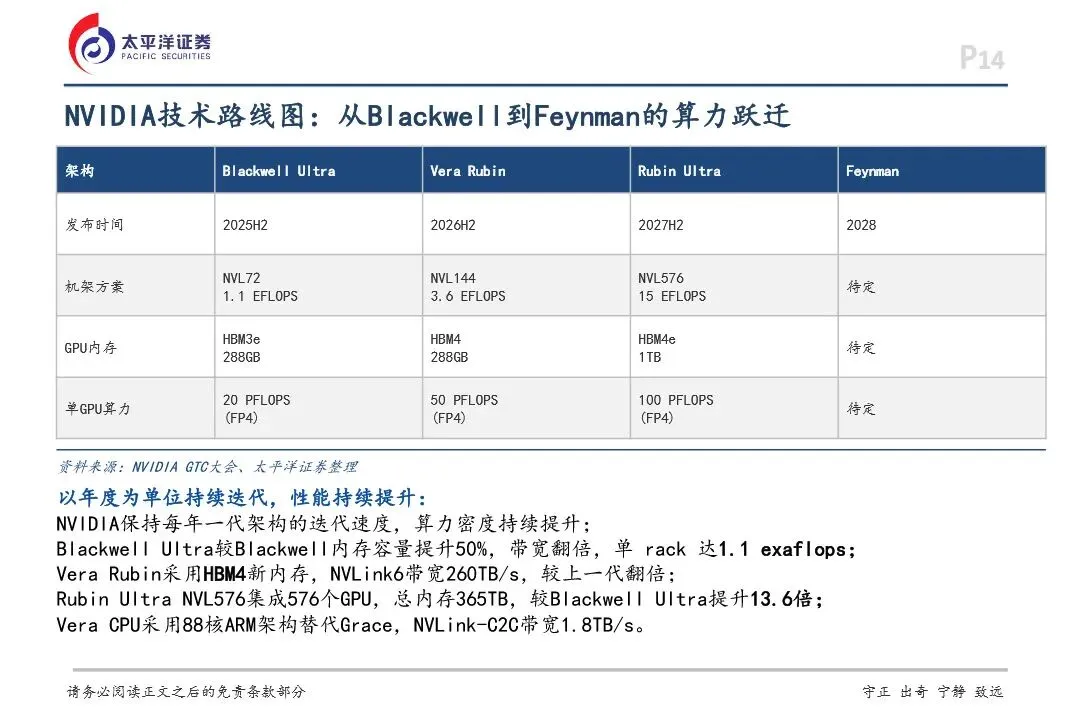

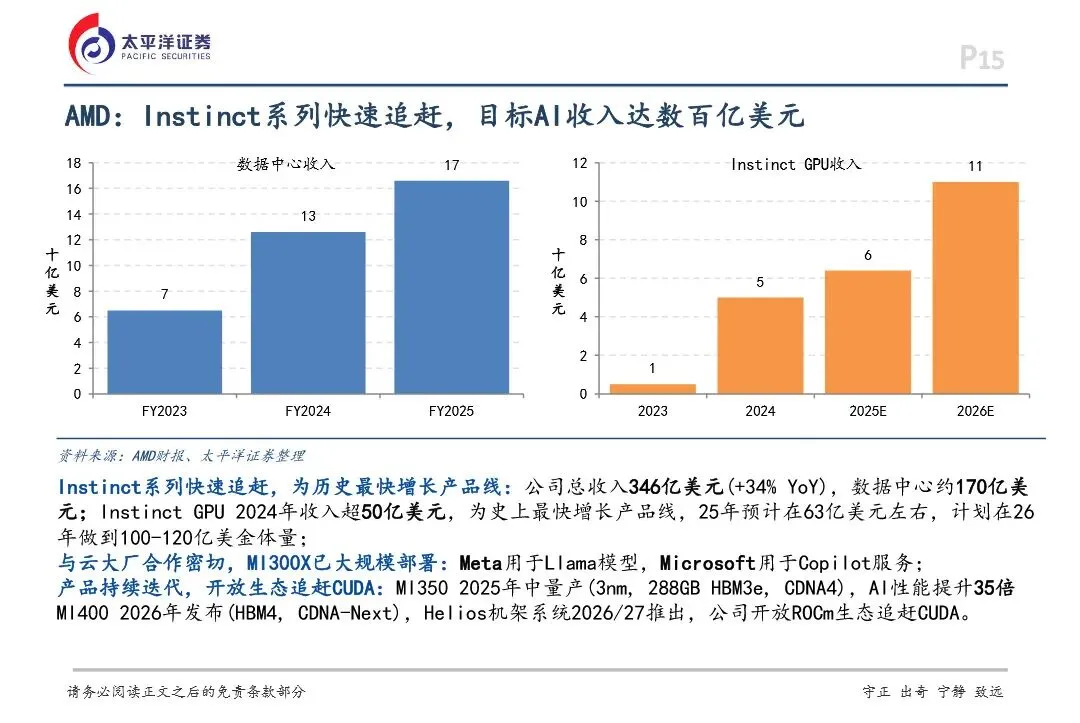

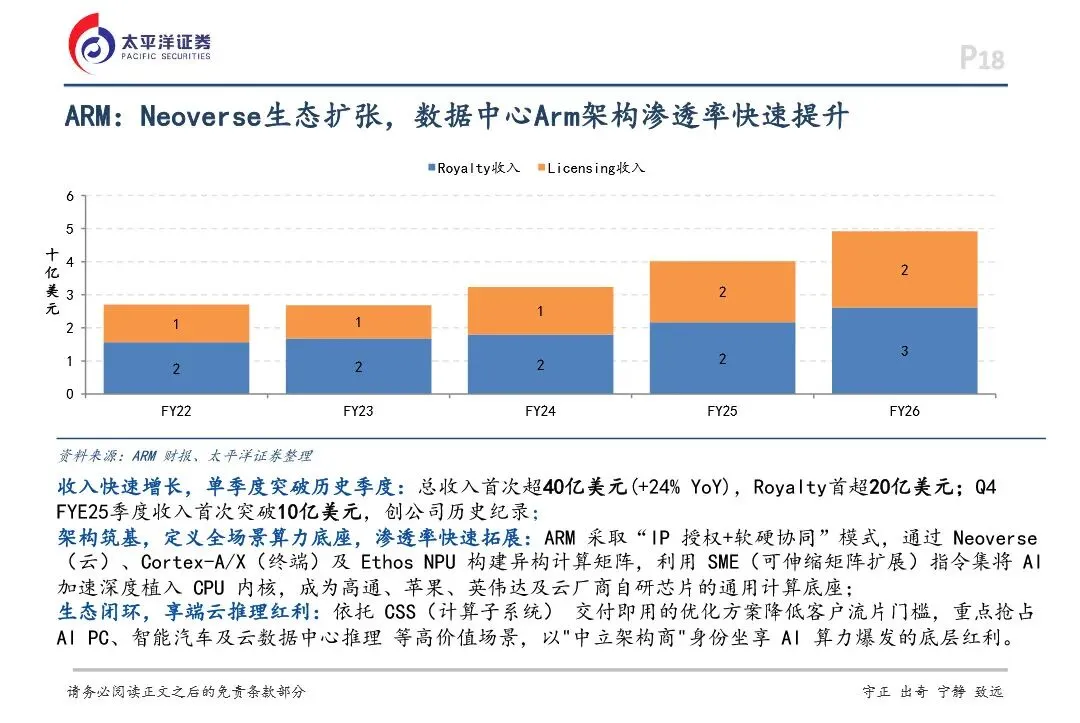

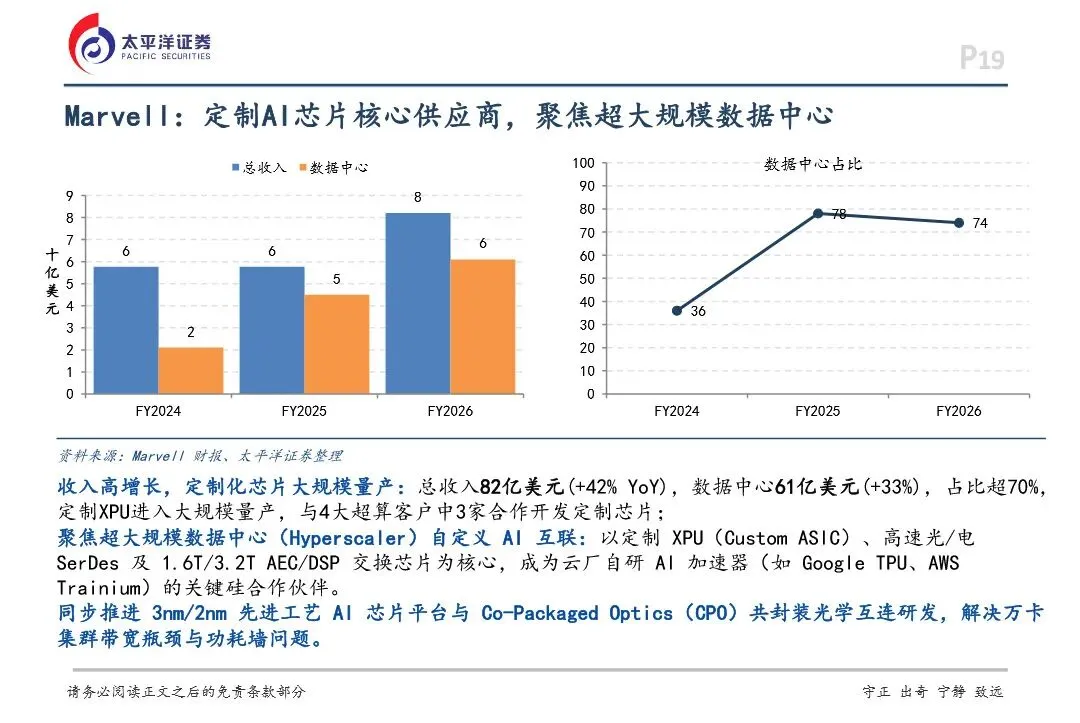

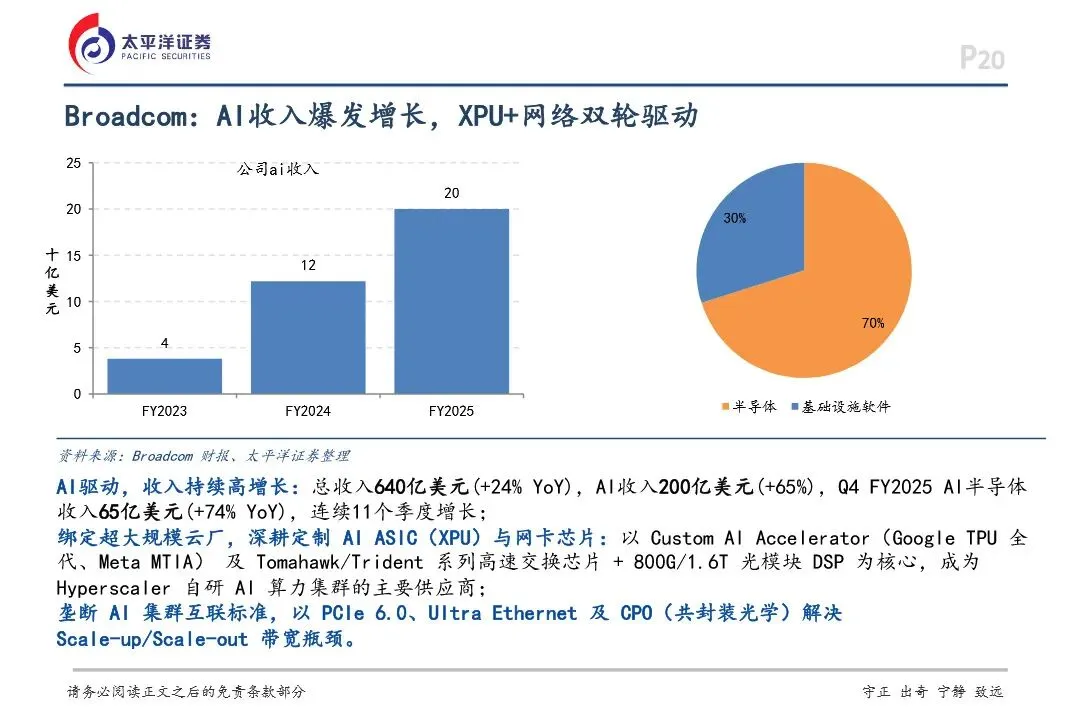

2026年全球AI产业正式迈入近万亿美金投资新纪元,六大科技巨头资本开支合计突破8000亿美元,较2025年的3500亿美元实现翻倍式增长。其中谷歌、Meta增速领跑,前者资本开支指引达180-190亿美元(同比翻倍),后者上调至125-145亿美元(同比增75%+),即便甲骨文资本开支占经营现金流比例超100%,各厂商仍坚定长期投入。需求端看,推理需求爆发成为核心驱动力,微软Azure AI年化收入运行率2026年将超370亿美元,Gemini App月活突破9亿,算力产能瓶颈反而制约了云业务潜在增速。算力市场呈现“一超多强”态势:英伟达凭借Blackwell架构占据训练市场主导,2025年数据中心收入达1152亿美元,毛利率提升至75%;博通、Marvell则深耕定制ASIC芯片,绑定谷歌TPU、亚马逊Trainium等自研算力项目;AMD通过开放ROCm生态追赶CUDA,MI350系列即将量产;英特尔放弃独立加速卡路线,转向CPU融合AI与机架级方案,ARM凭借Neoverse架构在数据中心渗透率快速提升,高通则聚焦端侧AI能效优势,差异化竞争态势明显。

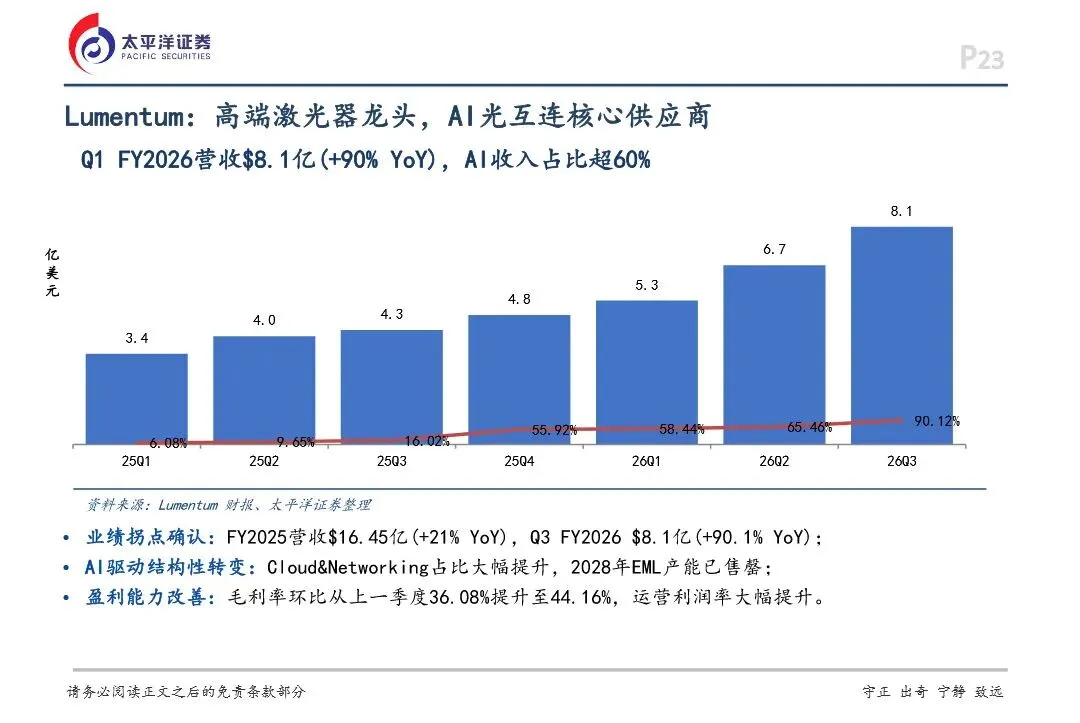

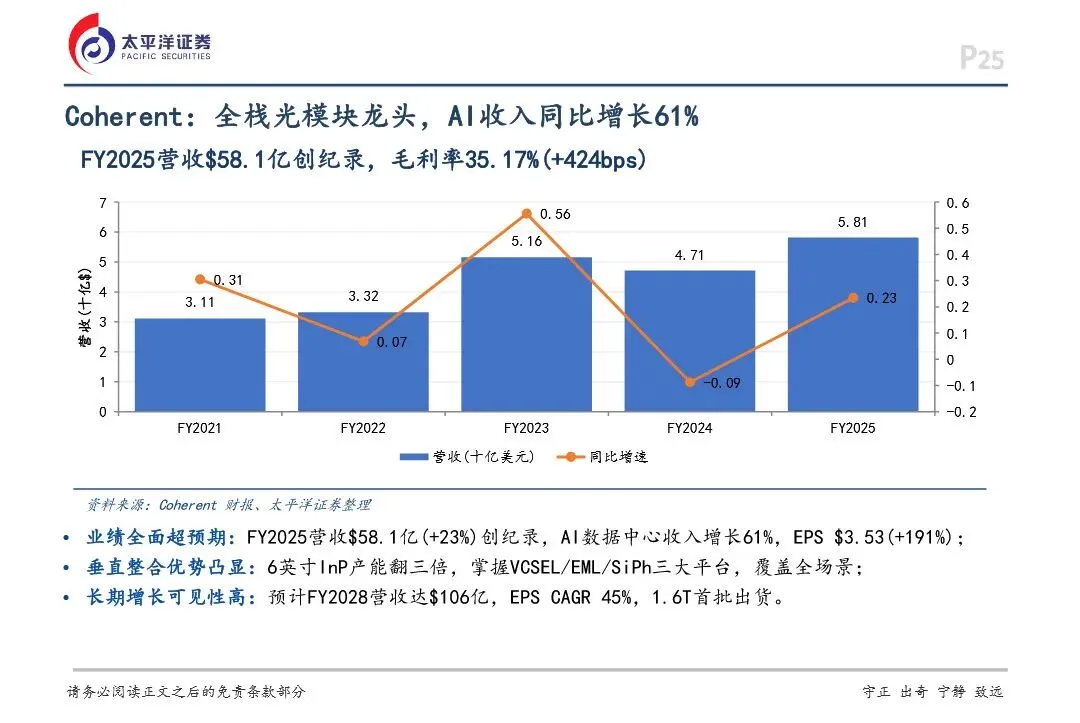

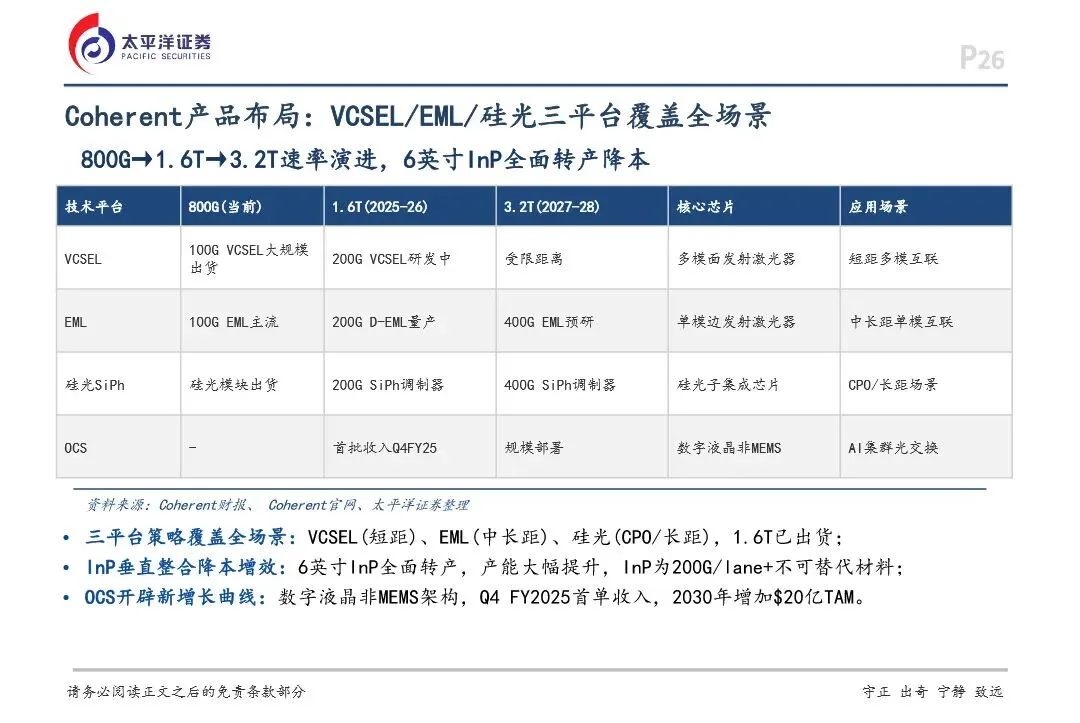

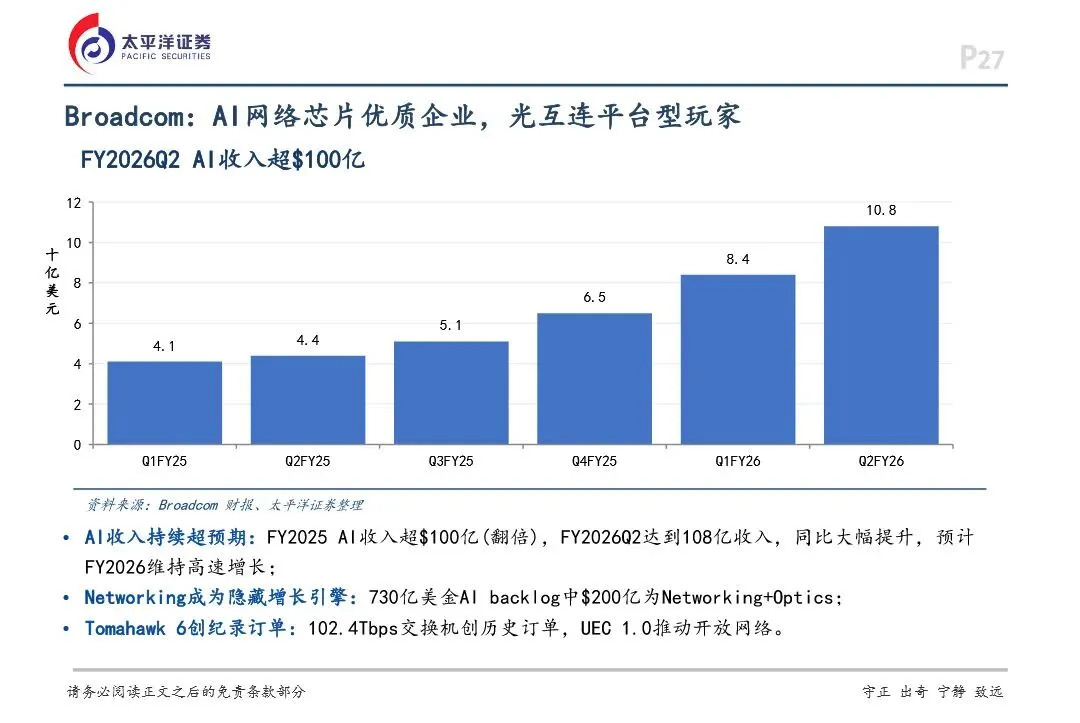

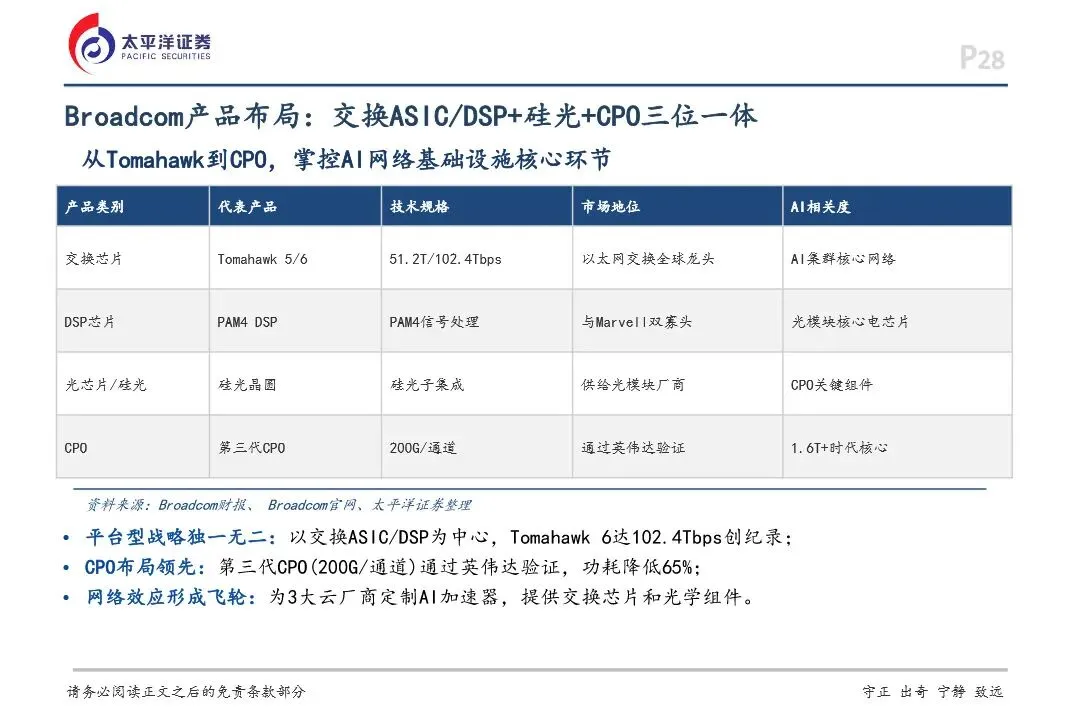

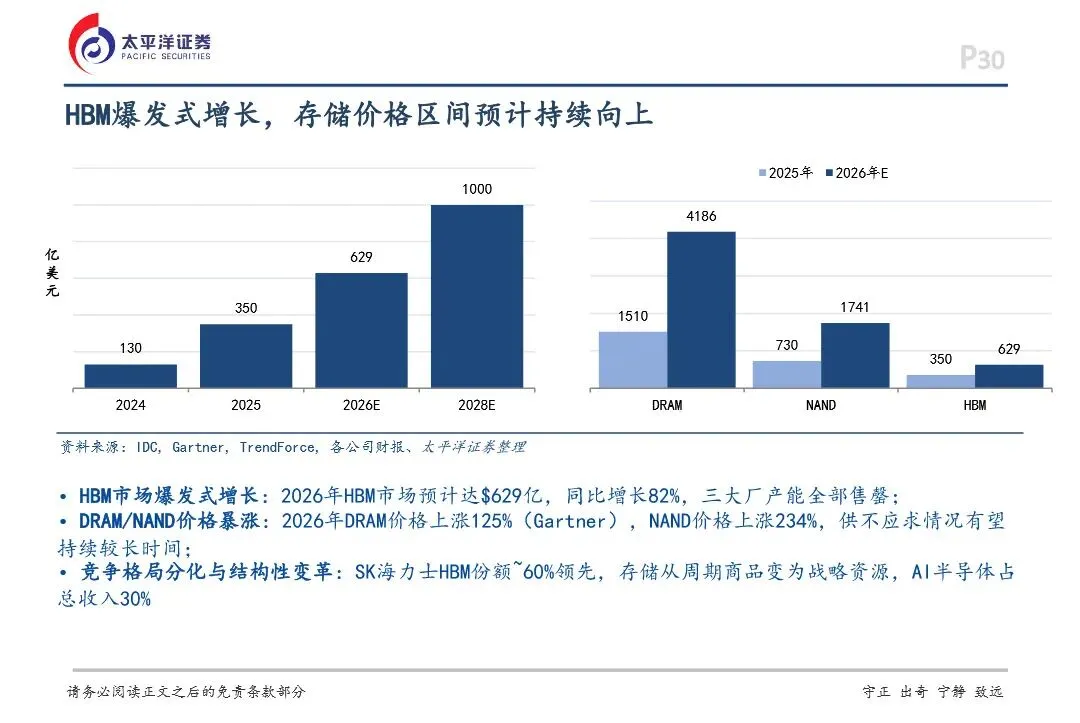

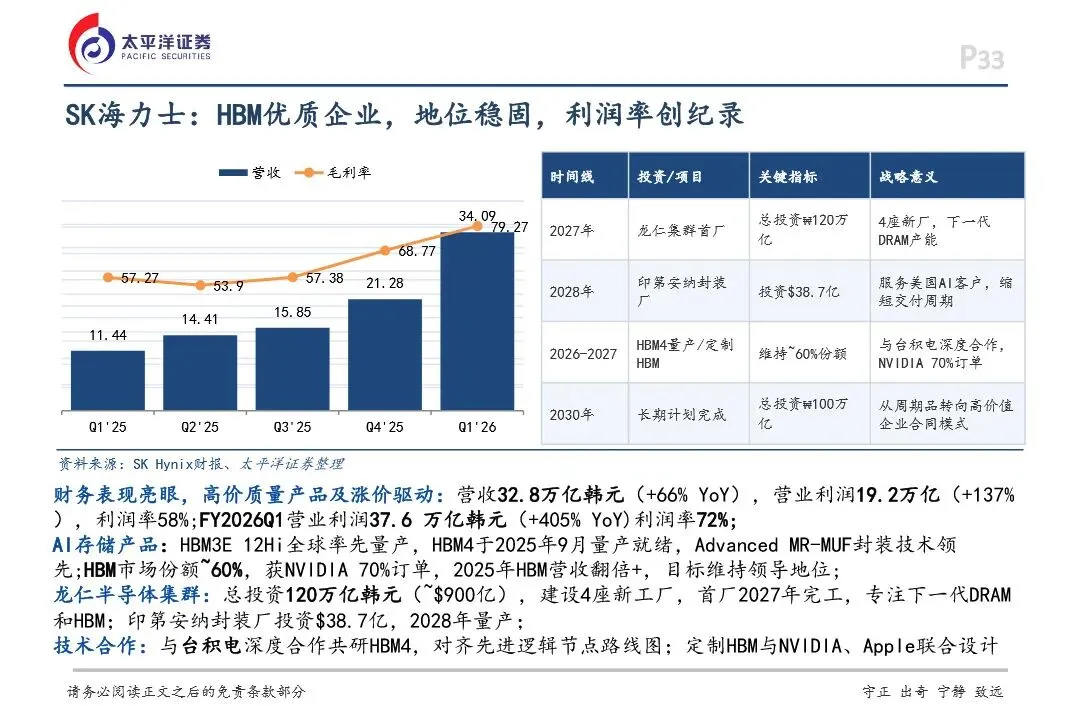

AI算力集群扩容直接拉动上游硬件高景气,光芯片领域2025年全球光模块市场达230亿美元(同比增50%),AI贡献60%以上增量,Lumentum、Coherent、博通三大巨头差异化卡位:Lumentum凭借InP激光器技术壁垒,200G EML产能已排至2028年,光线路交换机OCS成为新增长极;Coherent实现VCSEL、EML、硅光三平台全覆盖,6英寸InP产能翻三倍,1.6T模块已批量出货;博通则掌控交换芯片与DSP核心环节,第三代CPO技术通过英伟达验证,功耗降低65%。存储市场同样供需失衡,2026年HBM市场规模预计达629亿美元(同比增82%),三大原厂产能全部售罄,带动DRAM价格上涨125%、NAND价格上涨234%。SK海力士以60%的HBM份额稳居龙头,拿下英伟达70%订单;三星2026年半导体投资近翻倍至110万亿韩元,HBM4率先量产;美光HBM4良率超预期,打破双寡头格局,存储正从周期商品转变为AI战略资源,行业成长确定性持续强化。

电子行业深度报告:海外视角看AI硬件产业

1、2026年中国智能体工程化人才与组织发展报告-InfoQ.pdf

2、板块共识行情系列研究之“基本面”:共识的基础:AI渗透率的微观及宏观潜力展望.pdf

3、保险Ⅱ行业:低利率平台期保险行业的基本面趋势研究之一:欧洲寿险业经验.pdf

4、玻璃基板系列报告:AI算力时代先进封装核心材料.pdf

5、传媒行业深度报告:数智赋能与内容焕新:出版行业在政策红利与AI浪潮共振下的价值重构.pdf

6、创新药专题:In vivo CAR-T浪潮已至,行远自迩.pdf

7、电力设备与新能源行业研究:AIDC系列深度(五)-固态变压器(SST):商业化加速落地,电网设备公司跑步入场.pdf

8、电子行业深度报告:海外视角看AI硬件产业.pdf

9、房地产行业2026下半年展望:拐点过后,分化中寻找Alpha机遇.pdf

10、纺织服饰行业专题:高端消费回暖,轻奢品牌崛起,如何把握投资脉搏.pdf

11、港股行业深度报告:AI驱动变革,云计算进入新一轮扩张周期.pdf

12、光模块设备行业深度:国产替代、市场前景、产业链及相关公司深度梳理.pdf

13、广告营销:纵向AI智能化提升分发精准度,横向拓展Token运营新业态.pdf

14、硅电容专题报告:MLCC进阶方案,渗透率有望迅速提升.pdf

15、人工智能就绪度评估:企业AI转型的前置诊断与准备指南.pdf

16、人工智能在全球银行的应用现状与前瞻.pdf

17、赛迪译丛2026年第12期(总第733期):2026 年全球量子安全产业发展展望.pdf

18、新质赋能,绿色蝶变:城投企业参与零碳园区建设的转型探索.pdf

本平台只做公开内容的整理分析分享,内容来源于网络,仅供参考,不构成任何建议,版权归原撰写发布机构所有,所有内容通过公开合法渠道获得合理引用,如涉及侵权,请及时联系我们删除;如对内容存疑,请与撰写、发布机构联系。