一、先泼盆冷水:光模块不是铁板一块

最近AI赛道大火,光模块成了"印钞机"的代名词。

打开财经新闻,全是"中际旭创市值突破1.5万亿""新易盛目标价被上调98%",搞得圈外人都觉得——只要是光模块厂,就能躺着数钱。

但真相是什么?

我花了两个晚上扒完五家头部光模块厂的财报,发现一个扎心的结论:这个赛道在2026年,已经完成了生死分层。

不是所有玩家都能吃到AI红利,有人正在ICU里羡慕别人的狂欢。

上周跟一个在光迅的朋友吃饭,他说了句大实话:"我们去年接了个国内大单,单价砍到脚踝,甲方还嫌贵。你知道旭创卖给英伟达的1.6T模块,单价是多少吗?是我们卖给国内客户的两倍。"

就这一句话,把行业真相说透了。

二、五家厂牌真实财报拆解:谁在吃肉,谁在挨饿

我把五家头部光模块厂的最新财报数据全部扒了出来,结论可能会让很多人意外。

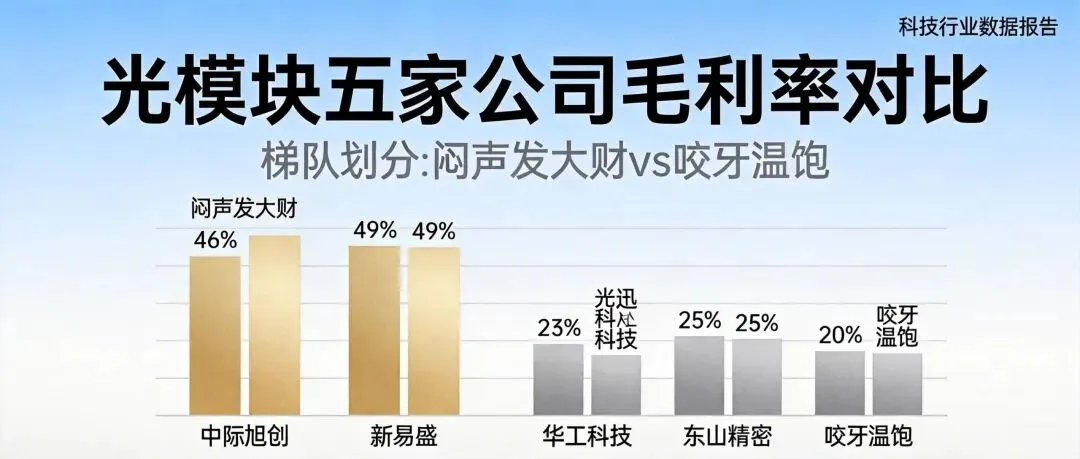

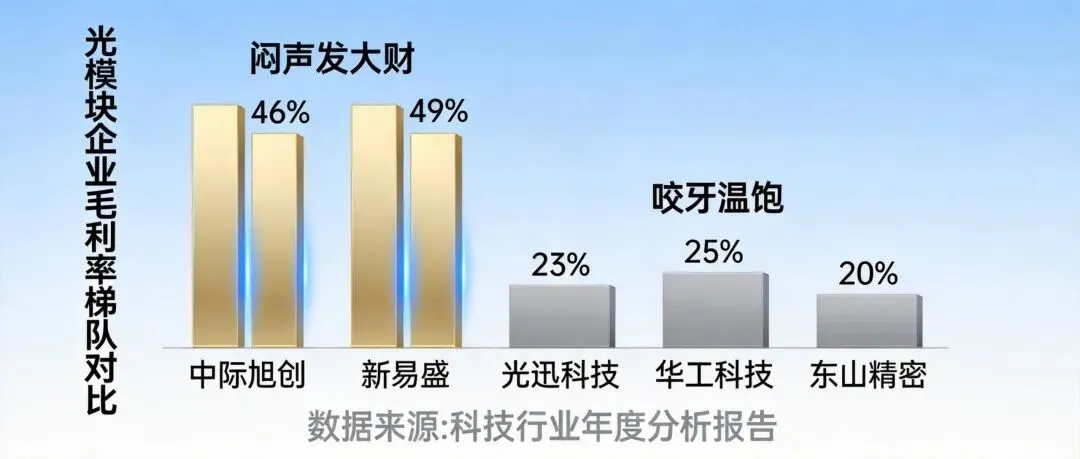

第一梯队:闷声发大财的两家

中际旭创——这个不用多说,财报硬得吓人:

2026年Q1营收同比增长192%,综合毛利率46.06%,单季度利润已经超过不少同行全年业绩。1.6T产品毛利率突破50%,全球800G市占率42%,1.6T市占率50%-70%。

最关键的数据:英伟达GB200平台的1.6T光模块,旭创独占70%份额。这不是竞争,这是垄断。

订单排产到2028年,长协单锁死,客户换供应商需要1-2年验证周期。

新易盛——隐藏的高毛利王者:

营收只有旭创的65%,但全年净利润能达到旭创的90%。

靠什么?LPO技术路线省掉DSP芯片,单台800G模块直接降低15%-20%物料成本。毛利率49.16%,全行业第一。

海外营收占比96%,几乎全是北美云厂商订单,不参与国内价格内卷。

分析师说它是"净利率行业第一",不是没有道理的。

第二梯队:咬牙挣辛苦钱的三家

光迅科技——财报看着还行,但结构问题很大:

国内运营商集采占比偏高,深陷价格战。400G低端存量模块出货占比高,综合毛利率只有22%-25%,不足头部一半。

没有绑定海外顶级算力客户,1.6T高端产品出货规模有限,盈利改善周期长。

说白了:吃的是国内算力建设的饭,但国内客户对价格敏感度极高,单品利润薄得像纸。

华工科技——多元化分散了精力:

兼顾电信5G与AI算力双赛道,听起来很全面,但现实是:资源分散导致两边都做不到顶尖。

1.6T月产能5万只,跟旭创的量级差了十倍以上。财报好看是因为基数低,不是真的强。

东山精密(索尔思) ——重资产建厂的代价:

自研光芯片听起来很美,但晶圆工厂的折旧压力会直接抵消成本优势。

12亿美元扩产项目锁定远期需求,但短期内固定资产折旧会持续压制现金流。

总结一下这个分层的本质逻辑:

能不能绑定海外顶级云厂商(英伟达、谷歌、Meta、微软、亚马逊),决定了你是吃肉还是喝汤。

旭创和新易盛的海外营收占比都在88%-96%之间,长协单锁死,不打价格战,不内卷,毛利率天然就高。

光迅、华工、东山精密的国内订单占比偏高,面对国内云厂商和运营商的集采压力,单价被砍到见骨,毛利率只有头部的一半。

三、为什么说"光模块国产替代"是个伪命题?

很多人一提国产替代就兴奋,觉得这是弯道超车的好机会。

但我今天要说句扎心的:在高速光模块领域,国产替代的真实进度,可能连及格线都没到。

原因很简单:

第一,技术壁垒不是靠钱能砸穿的。

1.6T光模块的单波速率是100G,而800G的单波只有50G。这不是简单的翻倍,是整个上游材料体系、DSP芯片、封装工艺的全面升级。

国内能做800G的厂不少,但真正能量产1.6T并进入英伟达供应链的,目前只有旭创一家。

第二,客户认证周期长达2-3年。

北美云厂商对供应商的认证极其严格,不是有产品就能进,而是要通过可靠性测试、量产验证、供应链审计一系列流程。

等你认证完了,市场早就被先行者吃光了。

第三,上游核心芯片被卡脖子。

高速DSP芯片、EML/InP光芯片等核心元器件,目前还是以海外供应为主。

不是说国产化没进展,而是进度远远落后于终端模块产能的扩张速度。

所以我看到有些文章说"光模块国产替代全面突破",只想问一句:你说的替代,是替代了哪一端?

低端成熟产品可能实现了,但高端高速产品,差距依然巨大。

四、CPO是下一个爆发点,但现在入场还太早

CPO(共封装光学)最近被炒得很热,原因有两个:

一是英伟达在GB300 NVL72机型中开始引入CPO技术;

二是华为海思联合飞控科技推出了全球首条2.5D封装CPO产线。

但我的判断是:CPO三年内不会大规模商用,现在入场的都是赌徒。

原因如下:

第一,技术成熟度还不够。

CPO面临对准精度、热管理、光学耦合等一系列工程难题。目前只有博通能供应CPO交换机,供货能力极其有限。

分析师预测,CPO要等到2027年才能进入规模化商用阶段。

第二,现有方案已经够用。

800G和1.6T通过多模光纤和优化PCB设计,完全可以满足绝大多数数据中心的互联需求。

只有在单端口速率达到800G/1.6T,导致PCB铜线面临严重高频损耗时,CPO才有真正的应用价值。

第三,供应链风险极高。

CPO的光引擎与交换芯片高度绑定,一旦选择某个方案,更换成本极高。

现在的行业格局是:台积电掌握核心CPO封装技术,华为在自建产线,其他厂商都在观望。

真正能在CPO时代占据主导地位的,目前看只有中际旭创(已进入英伟达Spectrum-X CPO交换机验证链)和华为。

所以我的建议是:如果你在选公司、选赛道,别被CPO概念忽悠了。先看800G和1.6T的订单能见度,这才是硬指标。

五、给从业者的几句实在话

写到最后,说几个我观察到的现实:

第一,入行要选对公司。

旭创和新易盛的岗位,薪资和发展空间跟二三线厂商完全不是一个量级。

同样做光模块硬件,在旭创能接触1.6T前沿项目,跳槽时履历含金量完全不一样。

第二,别迷信"全栈自研"。

很多公司宣传光芯片自研,听起来很厉害,但财报数据说明一切:自研芯片只在供应链安全层面有价值,如果客户以国内低价市场为主,重资产建厂的成本会直接吃掉利润。

第三,AI推理需求才是下一个爆发点。

训练需求已经见顶,推理需求正在崛起。

推理集群对光模块的配比率更高,而且需求更分散,有利于二三线厂商接入。

但问题是:这个窗口期什么时候到来,谁都说不准。

最后一句话总结:

光模块赛道的机会是真实的,但只有结构性的少数玩家能吃到。选公司比选赛道更重要。

下期预告:

有人问我,1.6T和800G到底该怎么选?是追新还是求稳?

下期我扒一扒这两条技术路线的真实成本收益比,以及2026年这个时间点,入局光模块的最优解。

关注不迷路,我们下期见。