AI 存储紧缺已经从市场讨论,变成美光财报里的收入、毛利率和指引。

美光盘后一度大涨约 16%,表面是超预期财报,背后是同一条产业变量:HBM、DRAM、NAND 和企业级 SSD 的供给弹性仍然跟不上 AI 需求。

后续研究的重心要从美光股价,转到美光、SK海力士、三星的产能节奏,以及 A 股内存接口、存储模组、企业级 SSD 和半导体设备链的传导。

财报把紧缺写进数字

美光 Q3 FY2026 收入达到 414.6 亿美元,非 GAAP 毛利率达到 84.6%,调整后 EPS 为 25.11 美元。

更强的信号在 Q4 指引。公司给出的收入区间约 490-510 亿美元,中位数约 500 亿美元,非 GAAP 毛利率指引约 86%。

这组数字说明,存储周期的核心已经从“涨价预期”变成“利润率兑现”。价格、结构和供给紧张,正在一起抬高收入弹性。

为什么是 AI 存储紧缺

AI 服务器最先拉动的是 HBM,但扩散链条已经变宽。

训练和推理都需要更高带宽、更大容量和更低延迟的内存。HBM 供给吃紧,会挤占先进 DRAM 产能;服务器内存容量提升,又会继续拉动 DDR5 和高端 DRAM。

NAND 的逻辑在企业级 SSD。AI 数据集、向量数据库、推理缓存和高吞吐存储,把需求从普通消费盘推向数据中心盘。

这就是美光财报的价值:它把“AI 需要更多存储”这句话,翻译成了收入、毛利率和下一季度指引。

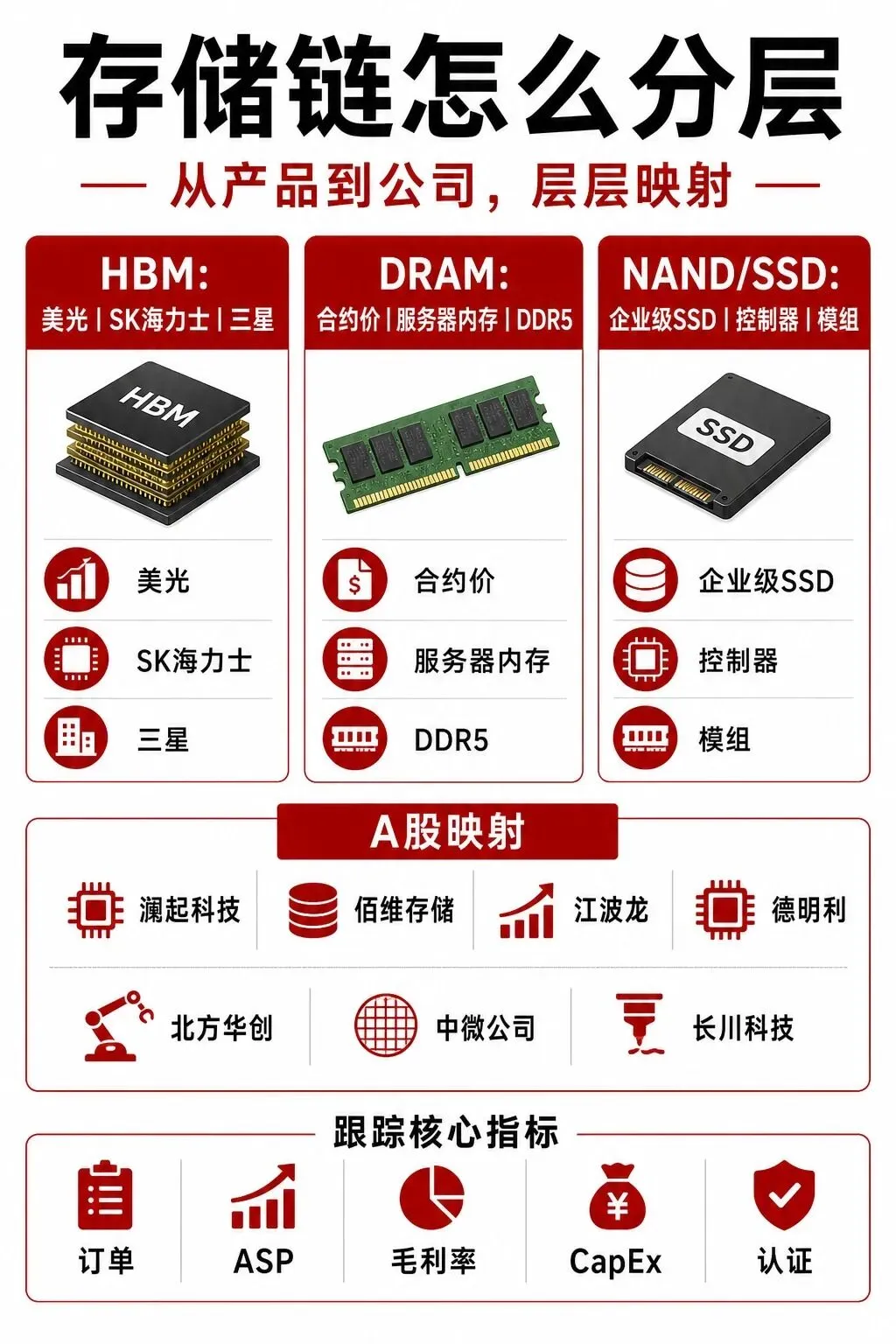

A股映射要分三层看

第一层是内存接口。澜起科技跟 DDR5、服务器内存接口芯片和 AI 服务器内存容量提升相关,验证点是产品代际、客户导入和收入确认。

第二层是存储模组和企业级 SSD。佰维存储、江波龙、德明利更适合看产品结构、企业级客户、库存周期和毛利率修复。

第三层是扩产链。北方华创、中微公司、拓荆科技、盛美上海、长川科技等公司,验证点在设备订单、收入确认和国内晶圆厂扩产节奏。

海外主线则继续看三家公司:美光负责给美股市场提供财报窗口,SK海力士负责验证 HBM 龙头交付能力,三星负责验证追赶进度和供给弹性。

财报之后看五个指标

第一,看 HBM 长协和客户认证。真正决定利润率持续性的,是高端产品能不能锁住价格和客户份额。

第二,看 DRAM 合约价。普通 DRAM 如果继续上行,存储周期会从 HBM 单点行情扩散到更宽的服务器内存链。

第三,看企业级 SSD 价格。NAND 侧是否跟上,是 AI 存储短缺能否从内存扩散到数据中心存储的关键。

第四,看 CapEx 和设备订单。美光资本开支继续抬升,说明原厂仍在用真金白银回应供给缺口。

第五,看客户库存。若云厂商和服务器厂商开始提前锁货,价格和交期会继续强化;若库存回补过快,涨价持续性会变弱。

风险也很清楚:存储是周期品,扩产过快会改变供给预期;三星追赶会影响 HBM 价格锚;AI 客户如果调整采购节奏,企业级 SSD 和 DRAM 的价格弹性会收缩。

这次财报最重要的结论是:AI 存储紧缺已经进入明牌阶段。后续不要只看美光单家公司,应该把 HBM、DRAM、NAND、CapEx 和设备订单放在同一张表里跟。