研究对象:携程集团

研究时间:2026.6.15

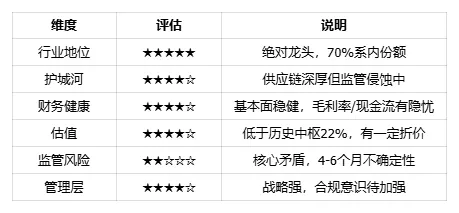

总结

一、公司概况

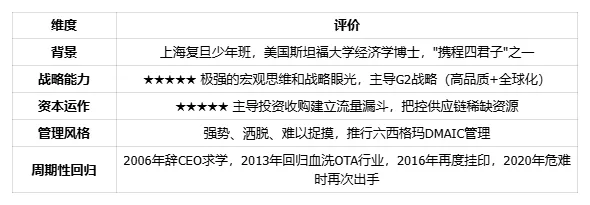

(一)基本信息

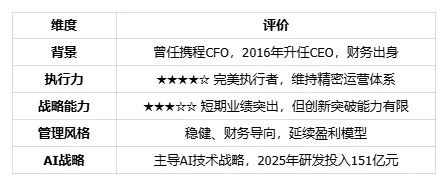

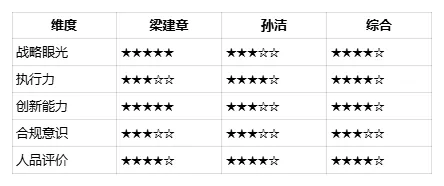

(二)核心管理层

(三)人品与治理评价

积极面

争议点

公司治理调整

(四)管理层评分

(五)核心结论

二、携程集团财务健康度分析

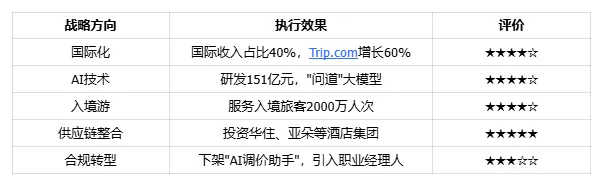

(一)收入结构分析(2025年)

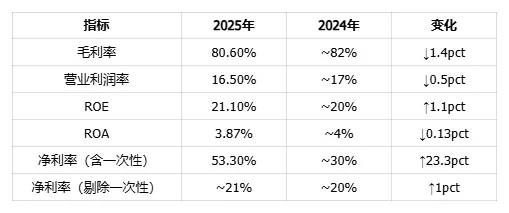

(二)盈利能力分析

核心盈利指标

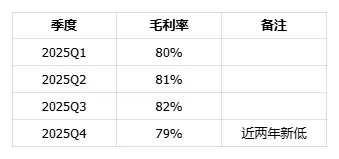

毛利率趋势

(三)费用率分析

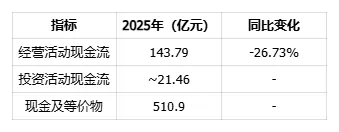

(四)现金流分析

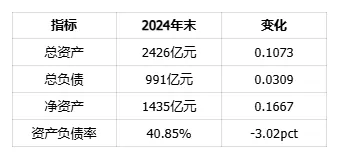

(五)资产负债结构

(六)股东回报

(七)财务健康度综合评估

(八)核心风险点

(九)结论

三、携程集团行业地位与竞争格局分析

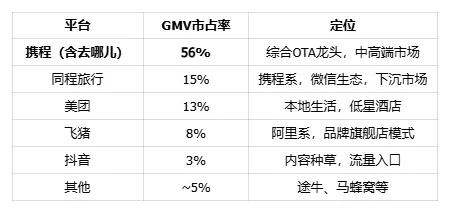

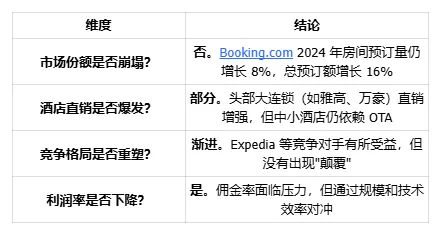

(一)中国OTA市场格局

携程系(携程+同程+去哪儿)合计占据近70%市场份额,形成绝对龙头地位。

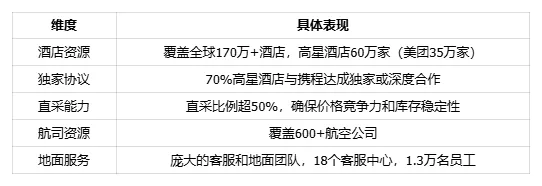

(二)竞争优势对比

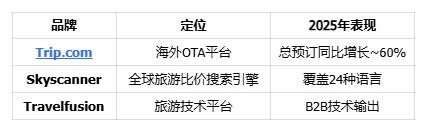

(三)国际化布局

(四)竞争格局演变

(五)核心结论

四、携程集团竞争对手与经典竞争案例分析

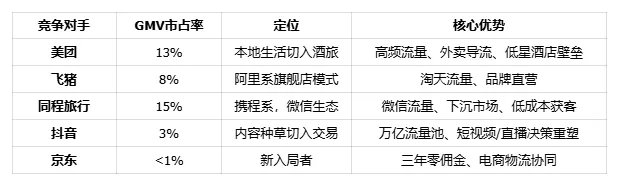

(一)核心竞争对手图谱

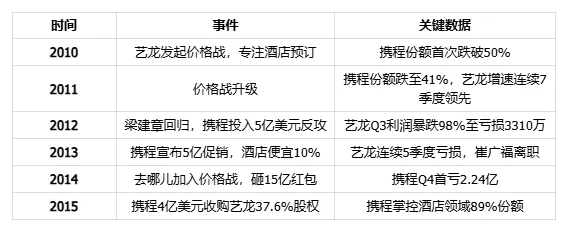

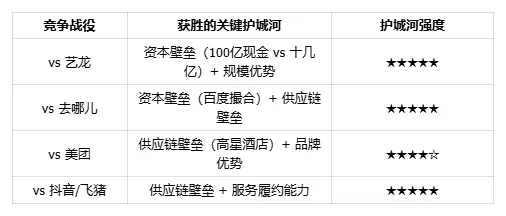

(二)经典竞争案例一:携程 vs 艺龙(2010-2015)

价格承受力不对称:携程账面有100亿元现金,艺龙仅十几亿,长期消耗战艺龙先撑不住 资本运作收割:携程联合腾讯、铂涛收购Expedia所持艺龙股权,一举掌控酒店领域 全产品线协同:携程的"机+酒"交叉销售能力远超专注酒店的艺龙

"资本+规模"武器:账面资金和全产品线利润可以补贴单一品类价格战,竞争对手无法承受 先发优势转化:早期积累的高星酒店关系和商旅客户难以被价格战击穿 资本并购是终极手段:打不过就买下,构建"携程系"生态

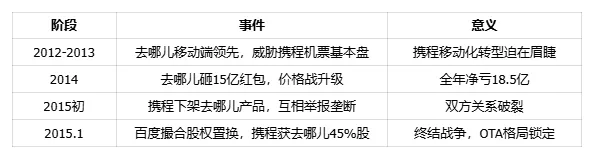

(三)经典竞争案例二:携程 vs 去哪儿(2012-2015)

内部改革:梁建章推行事业部制,把公司划分为业务单元,收入奖金与盈利能力直接挂钩 移动化转型:全力推动移动端,追赶去哪儿的技术优势 资本运作:通过百度撮合实现股权置换,将最大威胁纳入麾下

技术不能被忽视:去哪儿用技术颠覆了携程的呼叫中心模式,是携程最接近被击败的一次 资本关系网是隐形壁垒:携程与百度、腾讯等巨头的资本纽带,是终极武器 先打后买:携程的核心策略——先用价格战消耗对手,再用资本并购收割

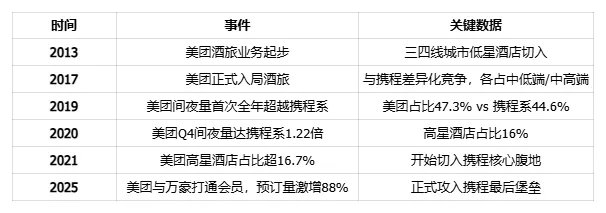

(四)经典竞争案例三:携程 vs 美团酒旅(2017至今)

高频打低频:外卖的日活天然高于旅游预订,用高频导流低频 下沉市场包围城市:先占三四线低星酒店,再向上渗透高星 轻资产模式:不建客服中心,不对供应链深度介入,成本结构更优 超级APP生态:酒旅只是美团本地生活版图的一块,交叉销售成本低

内容反击:梁建章亲自直播带货,2020年交易额超40亿元 社区建设:推出"旅拍"社区(用户量3亿)和"星球号" 出海避险:加大国际业务投入,减少国内存量竞争依赖 供应链深耕:投资华住、亚朵等酒店集团,绑定供给侧

频率差是结构性劣势:美团外卖日活>携程低频旅游,获客成本天然差异 成本结构差异:美团到店酒旅毛利率可达90%,高于携程的79%-83% 下沉市场是携程盲区:美团从三四线切入,携程的商旅基因难以覆盖 但携程的高星壁垒依然坚固:美团从16%向上渗透缓慢,到2025年才与万豪打通

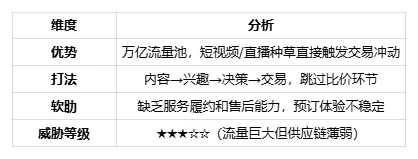

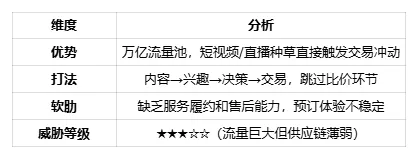

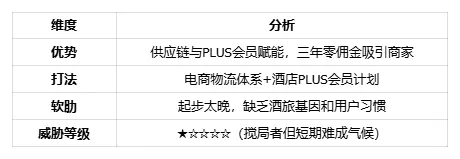

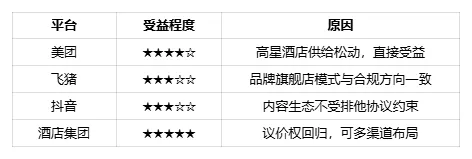

(五)新兴竞争者:抖音、飞猪、京东

(六)基于竞争案例的护城河演化

携程击败艺龙和去哪儿靠的是"资本+规模",但面对美团时这两个武器都失效了——因为美团比携程更大、更有钱、更高频。携程能守住高星酒店阵地,靠的是供应链壁垒和品牌,而非资本。

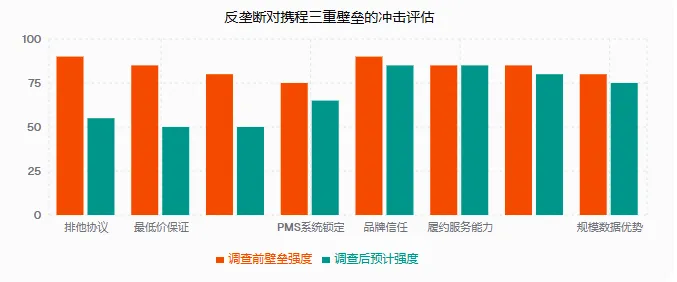

(七)反垄断调查对竞争格局的影响

(八)综合结论

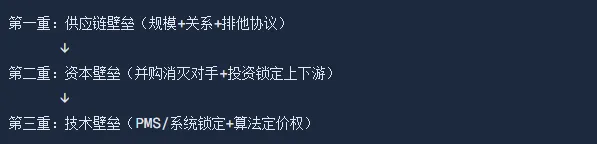

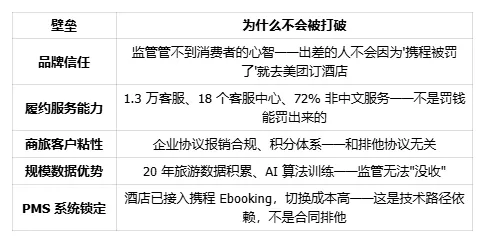

携程的护城河是三层叠加的:供应链→资本→技术,对手需逐层击破 历史上携程击败了所有传统OTA对手:艺龙(2015)、去哪儿(2015)、同程(投资绑定) 美团是唯一没能买下来的对手:外卖日活→酒旅导流,频率差是携程的结构性劣势 抖音等新竞争者改变了游戏规则:从"搜索比价"变为"内容种草",携程的传统优势被绕过 反垄断调查可能瓦解携程的第一重壁垒(供应链排他):最大的不确定性来源 携程的核心壁垒仍在:服务履约能力、高星酒店关系、商旅客户锁定短期内仍难被复制

五、携程集团护城河与竞争优势分析

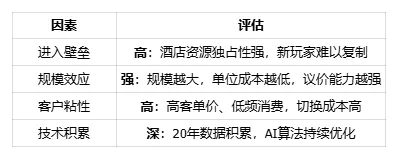

(一)核心护城河

品牌认知:OTA领域绝对第一品牌 定价权:平台掌控佣金比例、搜索排序与流量分配 分级制度:特牌/金牌/银牌绑定差异化佣金与流量扶持 利润占比:扣非净利润占全行业约九成

二、护城河可持续性评估

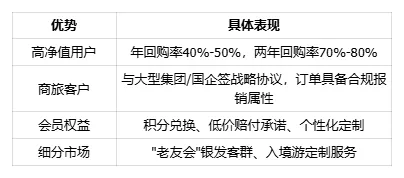

优势(护城河坚固)

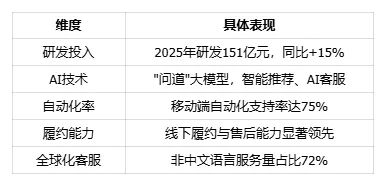

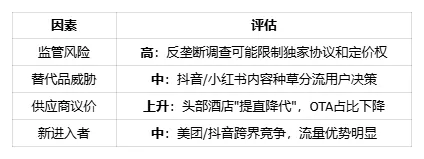

风险(护城河受侵蚀)

护城河评分

三、核心结论

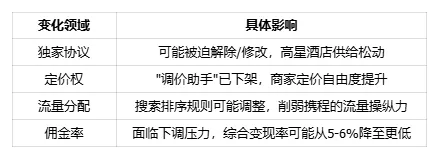

六、反垄断调查对供应链壁垒的影响分析

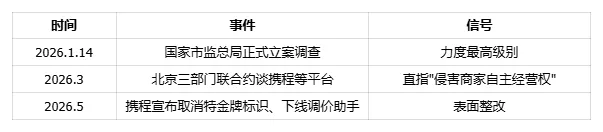

(一)监管态度分析

(二)全球先例:欧洲OTA反垄断全貌

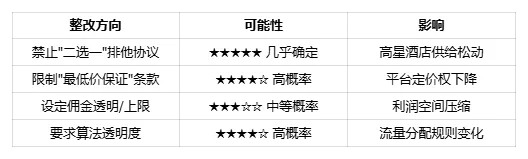

(三)关键判断:壁垒会怎么变?

(四)核心结论

反垄断调查打破的是携程"靠合同和算法强迫酒店就范"的那部分壁垒——排他协议、最低价保证、调价工具。但打破不了"靠服务和规模让人离不开"的那部分壁垒——品牌、履约、数据、技术路径依赖。

七、携程集团估值分析

(一)当前估值指标(yfinance TTM,2026年6月15)

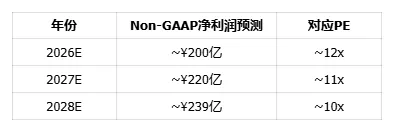

(二)Non-GAAP 估值(券商研报口径)

(三)历史估值参考

(四)分析师共识(20位分析师)

(五)业绩基本面

(六)估值评估

八、综合结论

核心矛盾

历史证明携程能击败所有传统OTA对手(资本+规模),但美团是唯一没能买下来的对手(高频打低频的结构性劣势)。反垄断调查可能瓦解携程的第一重护城河(供应链排他),但第二重(资本)和第三重(技术/履约)依然坚固。估值已因监管风险折价至12x(vs历史15x),罚款¥39亿对¥200亿Non-GAAP利润影响约20%。若处罚温和,估值有望修复至15x中枢。

免责声明:本报告由AI生成,仅提供信息分析和数据查询服务,不构成投资建议。投资有风险,决策需谨慎。所有数据来源于公开渠道,可能存在误差或滞后。投资者应根据自己的投资原则和风险承受能力做出独立决策。分享研究并非灌输结论,而是希望与各位互相启发、碰撞思路,挖掘经得起验证的机会。

?关注小原同学

?进入用户交流群