ж ёеҝғз»“и®ә

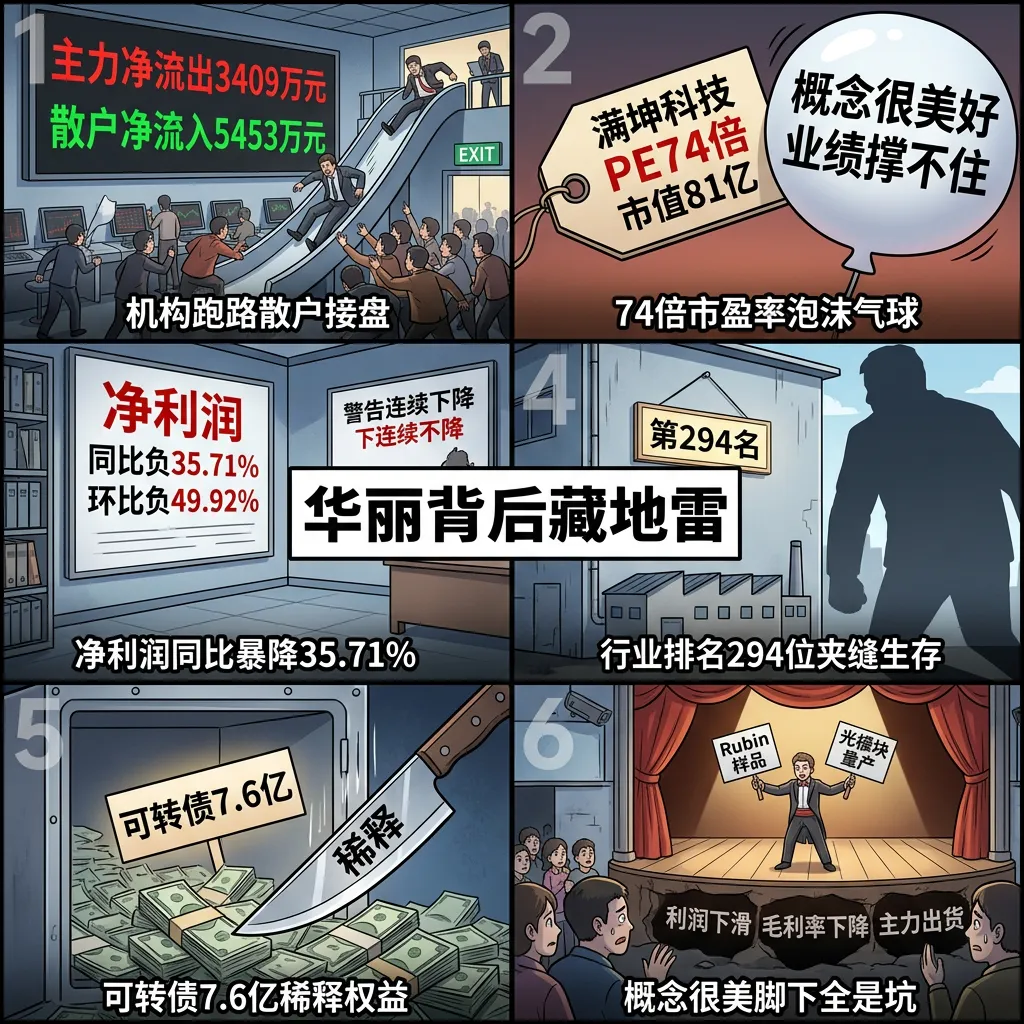

ж»ЎеқӨ科жҠҖпјҲ301132пјүвҖ”вҖ”PCBеҚ°еҲ¶з”өи·Ҝжқҝе°ҸеҺӮпјҢиё©дёӯиӢұдјҹиҫҫRubin+е…үжЁЎеқ—+AIжңҚеҠЎеҷЁдёүйҮҚжҰӮеҝөгҖӮ2025е№ҙиҗҘ收16.47дәҝпјҲ+29.93%пјүпјҢеҮҖеҲ©1.195дәҝпјҲ+12.19%пјүгҖӮдҪҶ2026Q1жҡҙйӣ·пјҡиҗҘ收4.07дәҝеўһ19%дҪҶеҮҖеҲ©д»…1812дёҮеҸҚйҷҚ36%пјҢжҜӣеҲ©зҺҮйҷҚиҮі17.86%гҖӮ6жңҲ24ж—Ҙж¶ЁеҒңе°ҒжқҝпјҢеҸ°иҫҫз”өеӯҗRubin 800Vз”өжәҗPCBж ·е“ҒжөӢиҜ•жҳҜж ёеҝғеӮ¬еҢ–еүӮгҖӮжҰӮеҝөеҚҺдёҪпјҢдёҡз»©ж’‘дёҚдҪҸпјҢPE 74еҖҚжҳҜзЎ¬дјӨгҖӮ

еӣҫи§Јд№ҫеқӨ

и§ЈиҜ»пјҡж»ЎеқӨ科жҠҖеҒҡзҡ„жҳҜеҚ°еҲ·з”өи·ҜжқҝпјҲPCBпјүпјҢе°ұжҳҜз”өеӯҗдә§е“Ғзҡ„"йӘЁжһ¶"гҖӮ2025е№ҙиҗҘ收16.47дәҝеўһй•ҝ30%пјҢеҮҖеҲ©1.195дәҝеўһ12%пјҢзңӢиө·жқҘдёҚй”ҷгҖӮдҪҶй—®йўҳи—ҸеңЁз»ҶиҠӮйҮҢвҖ”вҖ”жҜӣеҲ©зҺҮд»Һ2023е№ҙзҡ„19.65%дёҖи·ҜйҷҚеҲ°2026Q1зҡ„17.86%пјҢиҜҙжҳҺз«һдәүи¶ҠжқҘи¶ҠеҚ·пјҢиөҡзҡ„й’ұи¶ҠжқҘи¶Ҡи–„гҖӮжӣҙйҮҚиҰҒзҡ„жҳҜ2026Q1иҗҘ收еўһ19%дҪҶеҮҖеҲ©еҸҚйҷҚ36%пјҢе…ёеһӢзҡ„"丰收дёҚиөҡй’ұ"гҖӮ

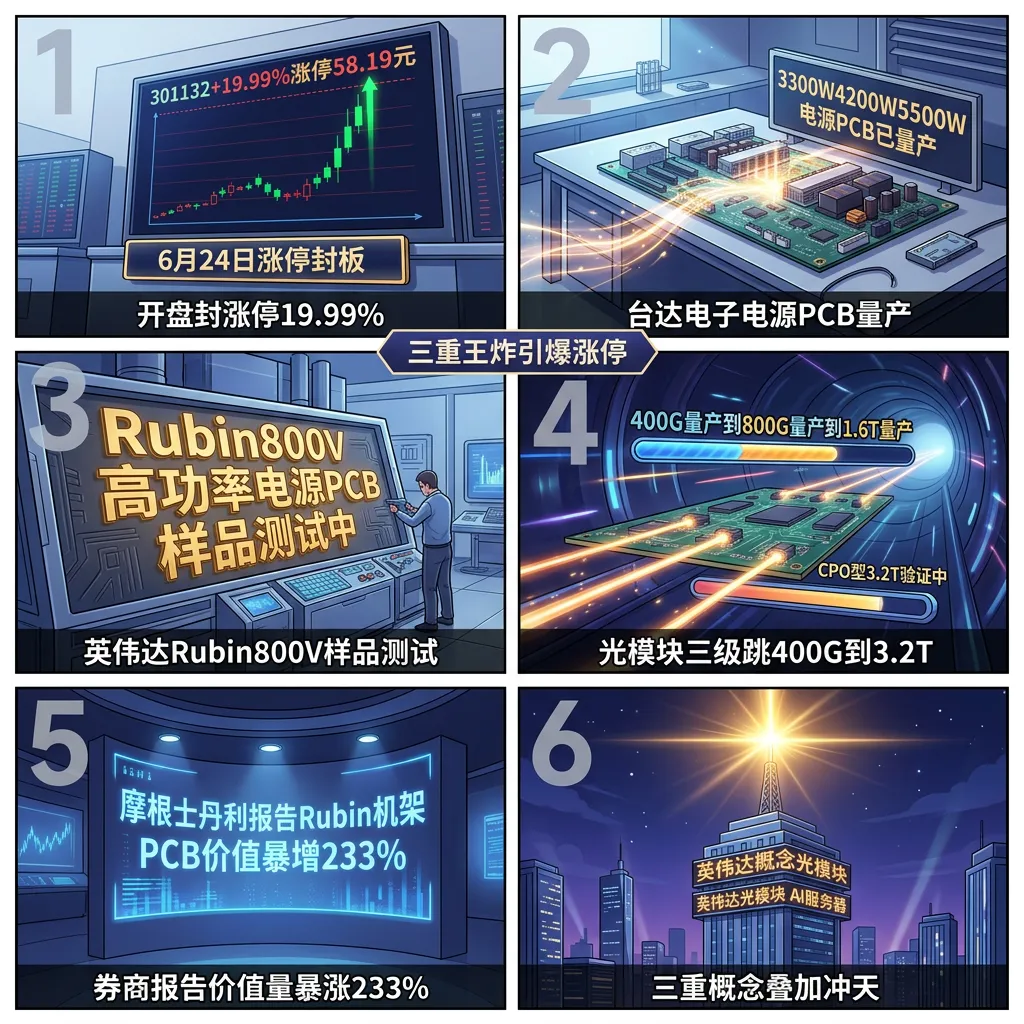

и§ЈиҜ»пјҡзӮ№зҮғиҝҷиҪ®иЎҢжғ…зҡ„дёүжҠҠзҒ«вҖ”вҖ”第дёҖжҠҠпјҡ6жңҲ23ж—Ҙдә’еҠЁжҳ“жҠ«йңІпјҢе…¬еҸёе·ІйҮҸдә§3300W-5500Wз”өжәҗPCBпјҢе®ўжҲ·жӯЈжҳҜиӢұдјҹиҫҫжңҚеҠЎеҷЁз”өжәҗж ёеҝғдҫӣеә”е•Ҷ"еҸ°иҫҫз”өеӯҗ"гҖӮ第дәҢжҠҠпјҡй’ҲеҜ№иӢұдјҹиҫҫдёӢдёҖд»ЈRubinе№іеҸ°пјҢ800Vй«ҳеҠҹзҺҮз”өжәҗPCBжӯЈеңЁж ·е“ҒжөӢиҜ•гҖӮж‘©ж №еЈ«дё№еҲ©жҠҘе‘ҠжҢҮеҮәRubinжңәжһ¶PCBд»·еҖјйҮҸжҡҙеўһ233%гҖӮ第дёүжҠҠпјҡ400Gе…үжЁЎеқ—PCBйҮҸдә§гҖҒ800G/1.6TйҮҸдә§иғҪеҠӣе·Іе…·еӨҮпјҢCPOеһӢ3.2TеңЁз ”гҖӮдёүйҮҚзҺӢзӮёйҪҗеҸ‘пјҢзӣҙжҺҘеј•зҲҶж¶ЁеҒңгҖӮ

и§ЈиҜ»пјҡжіјеҶ·ж°ҙзҺҜиҠӮвҖ”вҖ”2026Q1жүЈйқһеҮҖеҲ©еҸҜиғҪжӣҙжғЁпјҲ2025Q1жүЈйқһ2526дёҮпјҢд»Ҡе№ҙеӨ§жҰӮзҺҮеӨ§е№…дёӢйҷҚпјүгҖӮ6жңҲ23ж—Ҙдё»еҠӣеҮҖжөҒеҮә3409дёҮпјҢж•ЈжҲ·еҮҖжөҒе…Ҙ5453дёҮпјҢжңәжһ„и¶ҒзқҖеҲ©еҘҪжӮ„жӮ„и·‘и·ҜгҖӮжӣҙжүҺеҝғзҡ„жҳҜпјҢж»ЎеқӨиҗҘ收еңЁPCBиЎҢдёҡжҺ’第294дҪҚвҖ”вҖ”дҪ“йҮҸе°ҸгҖҒиҜқиҜӯжқғејұгҖӮPE 74еҖҚпјҲеҜ№еә”1.195дәҝеҮҖеҲ©гҖҒ81дәҝеёӮеҖјпјүпјҢжҰӮеҝөе…‘зҺ°еүҚдј°еҖје·Іиў«зӮ’дёҠеӨ©гҖӮеҸҜиҪ¬еҖә7.6дәҝеӢҹиө„еңЁжҺЁиҝӣпјҢзҺ°жңүиӮЎдёңжқғзӣҠйқўдёҙзЁҖйҮҠгҖӮ

ж•°жҚ®иҜҙиҜқ

ж•°жҚ®жқҘжәҗпјҡж»ЎеқӨ科жҠҖ2024е№ҙе№ҙжҠҘпјҲ2025е№ҙ4жңҲ30ж—ҘеҸ‘еёғпјүгҖҒ2025е№ҙе№ҙжҠҘпјҲ2026е№ҙ4жңҲ29ж—ҘеҸ‘еёғпјүгҖҒ2026е№ҙдёҖеӯЈжҠҘпјҲ2026е№ҙ4жңҲ29ж—ҘеҸ‘еёғпјүгҖҒ2025е№ҙдёҖеӯЈжҠҘеҸҠеҚҠе№ҙеәҰжҠҘе‘ҠпјӣжқҘжәҗпјҡдёңж–№иҙўеҜҢеҰҷжғіж•°жҚ®дёӯеҝғгҖҒдә’еҠЁжҳ“гҖҒиҜҒеҲёж—¶жҠҘгҖҒиҜҒеҲёд№ӢжҳҹгҖҒзҲұйӣҶеҫ®

| вӯҗвӯҗвӯҗвӯҗвӯҗж ёеҝғеҲ©еҘҪ | ||

| вӯҗвӯҗвӯҗвӯҗвӯҗж ёеҝғеҲ©еҘҪ | ||

| вӯҗвӯҗвӯҗвӯҗйҮҚиҰҒеҲ©еҘҪ | ||

| вӯҗвӯҗвӯҗвӯҗвӯҗж ёеҝғйЈҺйҷ© | ||

| вӯҗвӯҗвӯҗвӯҗйҮҚиҰҒйЈҺйҷ© | ||

| вӯҗвӯҗвӯҗзҹӯжңҹйЈҺйҷ© |

е№іиЎЎи§ӮзӮ№

и§ЈиҜ»пјҡж»ЎеқӨ科жҠҖеғҸ"еҪ©зҘЁиӮЎ"вҖ”вҖ”жҰӮеҝөиҙЁең°зЎ®е®һеҘҪпјҢиӢұдјҹиҫҫRubin+е…үжЁЎеқ—+AIжңҚеҠЎеҷЁдёүжқЎзәҝе…ЁйғЁиё©дёӯгҖӮдҪҶдёҡз»©жӢ–дәҶеҗҺи…ҝпјҡ2026Q1еҲ©ж¶ҰеҸҚйҷҚ36%пјҢжҜӣеҲ©зҺҮеӣӣиҝһйҷҚпјҢPE 74еҖҚжҜ«ж— е®үе…Ёиҫ№йҷ…гҖӮиӮЎд»·д»Һ30е…ғж¶ЁеҲ°58е…ғй«ҳдҪҚж¶ЁеҒңпјҢдё»еҠӣеҚҙеңЁз”©иҙ§з»ҷж•ЈжҲ·гҖӮиҝҷе°ұжҳҜе…ёеһӢзҡ„"жҰӮеҝөеҘҪзңӢеҲ°жғід№°пјҢдёҖзңӢиҙўжҠҘз«Ӣ马ж”ҫејғ"гҖӮеҸҜиҪ¬еҖәеӢҹиө„7.6дәҝжҺЁиҝӣдёӯпјҢжі°еӣҪеҹәең°8е№ҙе…ҚзЁҺпјҢж–№еҗ‘йғҪеҜ№пјҢдҪҶе…‘зҺ°йңҖиҰҒж—¶й—ҙгҖӮ

1. Rubin+е…үжЁЎеқ—+AIServerдёүйҮҚжҰӮеҝөвҖ”вҖ”AиӮЎйЎ¶зә§йўҳжқҗ

2. еҸ°иҫҫз”өеӯҗж ёеҝғе®ўжҲ·+жі°еӣҪдә§иғҪвҖ”вҖ”дә§дёҡй“ҫеҚЎдҪҚжүҺе®һ

3. 2026Q1еҲ©ж¶ҰеҸҚйҷҚ36%вҖ”вҖ”жҰӮеҝөиҝҳжІЎеҸҳзҺ°

4. 74еҖҚPE+дё»еҠӣеҮәиҙ§вҖ”вҖ”зҹӯзәҝиҝҪй«ҳйЈҺйҷ©жһҒеӨ§

ж·ұеәҰеҲҶжһҗ

ж¶ҲжҒҜйқў

ж ёеҝғзңӢзӮ№дёҖпјҡRubin 800Vз”өжәҗPCBеј•зҲҶж¶ЁеҒңвҖ”вҖ”еҸ°иҫҫз”өеӯҗй“ҫе…ҘиӢұдјҹиҫҫВ 6жңҲ23ж—Ҙдә’еҠЁжҳ“жҠ«йңІзҡ„дёүеӨ§ж¶ҲжҒҜжҳҜиҝҷиҪ®ж¶ЁеҒңзҡ„зӣҙжҺҘеҜјзҒ«зҙўгҖӮ第дёҖпјҢ3300W-5500Wз”өжәҗPCBе·ІйҮҸдә§дәӨд»ҳеҸ°иҫҫз”өеӯҗвҖ”вҖ”еҸ°иҫҫжҳҜиӢұдјҹиҫҫжңҚеҠЎеҷЁз”өжәҗ第дёҖдҫӣиҙ§е•ҶпјҢиҝҷж„Ҹе‘ізқҖж»ЎеқӨй—ҙжҺҘиҝӣе…ҘдәҶиӢұдјҹиҫҫдҫӣеә”й“ҫгҖӮ第дәҢпјҢRubinе№іеҸ°800Vй«ҳеҠҹзҺҮз”өжәҗPCBе·ІеңЁж ·е“ҒжөӢиҜ•йҳ¶ж®өпјҢиҝҷжҳҜиӢұдјҹиҫҫдёӢдёҖд»ЈAIи®Ўз®—е№іеҸ°зҡ„йӣ¶йғЁд»¶гҖӮ第дёүпјҢж‘©ж №еЈ«дё№еҲ©жҠҘе‘ҠпјҲ6жңҲ2ж—Ҙдә’еҠЁжҳ“еӣһеӨҚпјүжҢҮеҮәRubinжңәжһ¶PCBд»·еҖјйҮҸиҫғGB300еӨ§ж¶Ё233%пјҢж»ЎеқӨдҪңдёәз”өжәҗPCBдҫӣеә”е•ҶеҸ—зӣҠзЎ®е®ҡжҖ§й«ҳгҖӮ

ж ёеҝғзңӢзӮ№дәҢпјҡе…үжЁЎеқ—PCBдә§иғҪжўҜйҳҹвҖ”вҖ”400GйҮҸдә§вҶ’800G/1.6TжҺҘеҠӣвҶ’3.2TеӮЁеӨҮВ ж»ЎеқӨзҡ„е…үжЁЎеқ—PCBеёғеұҖе Әз§°"дёүзә§и·і"вҖ”вҖ”6жңҲ23ж—Ҙдә’еҠЁжҳ“жҠ«йңІпјҢ400Gдј з»ҹе…үжЁЎеқ—PCBе·ІиҺ·йҮҸдә§и®ўеҚ•е№¶жҢҒз»ӯжҺ’дә§пјҢе®ўжҲ·иҝҳеңЁиҝҪеҠ и®ўеҚ•пјӣйқһCPOеһӢзҡ„800Gе’Ң1.6Tе…үжЁЎеқ—е·Іе…·еӨҮйҮҸдә§иғҪеҠӣпјӣжӣҙеүҚжІҝзҡ„CPOеһӢ800GгҖҒ1.6TгҖҒ3.2TжӯЈеңЁжҠҖжңҜйӘҢиҜҒе’ҢеӮЁеӨҮгҖӮд»Һ400GеҲ°3.2TпјҢж»ЎеқӨжҠҠе…үжЁЎеқ—PCBдә§дёҡй“ҫдёҠзҡ„д»·еҖјж®өе…ЁйғЁиҰҶзӣ–пјҢеңЁPCBеҗҢиЎҢдёӯжҳҫеҫ—йқһеёёжңүеүҚзһ»жҖ§гҖӮ

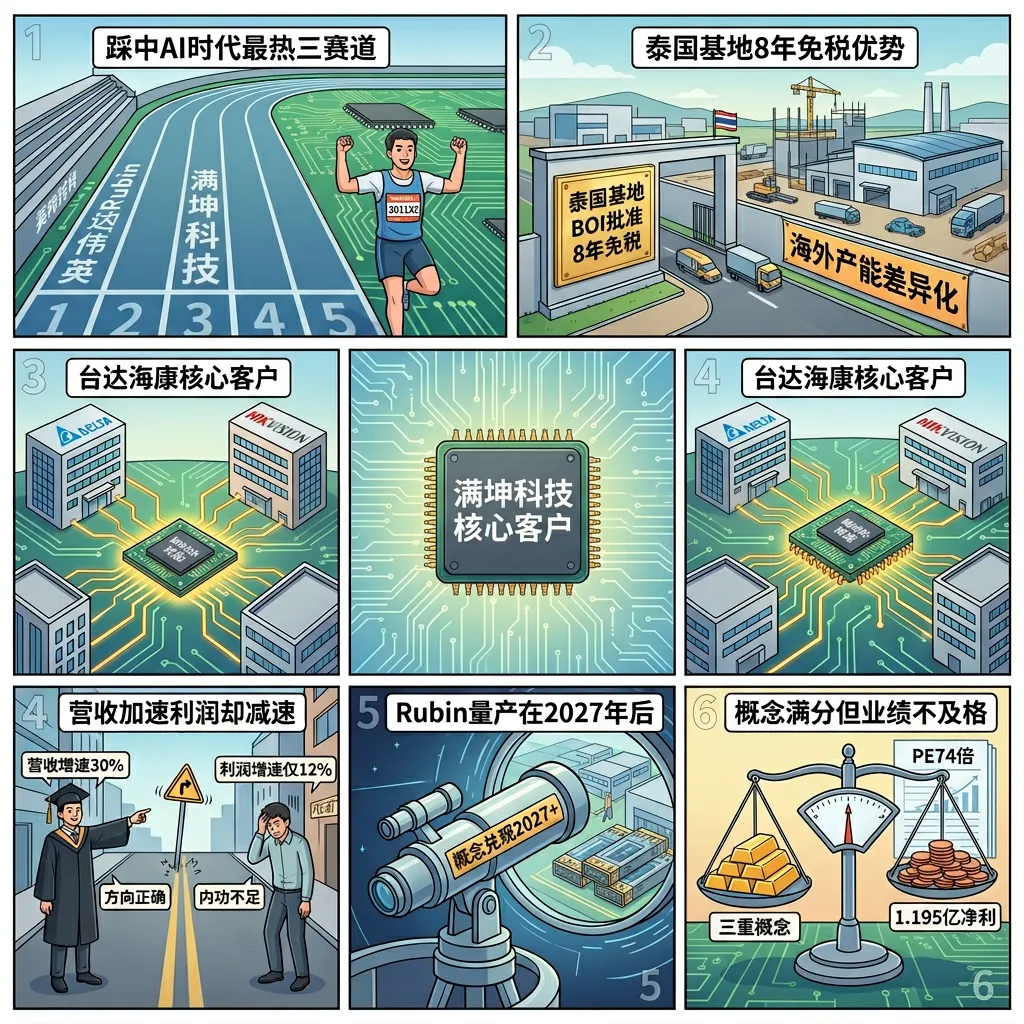

ж ёеҝғзңӢзӮ№дёүпјҡжі°еӣҪеҹәең°BOI 8е№ҙе…ҚзЁҺ+еҸҜиҪ¬еҖә7.6дәҝжҢҒз»ӯжҺЁиҝӣВ 6жңҲ4ж—Ҙе’Ң6жңҲ15ж—ҘеҲҶеҲ«еҸ‘еёғеҸҜиҪ¬еҖәеӢҹйӣҶиҜҙжҳҺд№ҰдёҠдјҡзЁҝе’ҢжіЁеҶҢзЁҝпјҢжӢҹеӢҹиө„7.6дәҝз”ЁдәҺжі°еӣҪз”ҹдә§еҹәең°е»әи®ҫпјҲе·ІиҺ·BOI 8е№ҙжүҖеҫ—зЁҺдјҳжғ пјүе’ҢеӣҪеҶ…жҷәиғҪеҢ–еҚҮзә§гҖӮжі°еӣҪйЎ№зӣ®е·®ејӮеҢ–е®ҡдҪҚвҖ”вҖ”еӣҪеҶ…еҺӮеҢәеҒҡй«ҳжҜӣеҲ©й«ҳз«ҜжқҝпјҢжі°еӣҪеҺӮеҢәжүҝжҺҘеӨ–й”Җ常规жқҝпјҢ2027-2029е№ҙеҸҜиҪ¬з§»е№ҙдә§еҖји¶…1.5дәҝгҖӮеҗҢж—¶2025е№ҙIPOеӢҹжҠ•йЎ№зӣ®е·ІжҢүжңҹе»әжҲҗжҠ•дә§пјҢж»ЎеқӨзҡ„дә§иғҪжү©еј иҠӮеҘҸеҫҲзЁігҖӮ

еҹәжң¬йқў

ж»ЎеқӨ科жҠҖвҖ”вҖ”еҗүе®үиө·е®¶зҡ„PCBе°ҸеҺӮпјҢдә§е“Ғд»ҘеҸҢйқўжқҝе’ҢеӨҡеұӮй«ҳзІҫеҜҶжқҝдёәдё»пјҢдёӢжёёиҰҶзӣ–жұҪиҪҰз”өеӯҗгҖҒж¶Ҳиҙ№з”өеӯҗгҖҒйҖҡдҝЎз”өеӯҗгҖҒе·ҘжҺ§е®үйҳІе’ҢAIжңҚеҠЎеҷЁгҖӮ

иҗҘ收з«ҜзӣёеҪ“дә®зңјвҖ”вҖ”2023е№ҙ12.17дәҝвҶ’2024е№ҙ12.68дәҝпјҲ+4%пјүвҶ’2025е№ҙ16.47дәҝпјҲ+30%пјүпјҢдёүе№ҙиҝһз»ӯеўһй•ҝдё”2025е№ҙжҳҺжҳҫеҠ йҖҹгҖӮ2026Q1иҗҘ收4.07дәҝ继з»ӯеўһ19%пјҢиҜҙжҳҺдёӢжёёи®ўеҚ•зЎ®е®һеңЁж”ҫйҮҸгҖӮ

еҲ©ж¶Ұз«Ҝи®©дәәжҸӘеҝғвҖ”вҖ”жҜӣеҲ©зҺҮд»Һ2023е№ҙзҡ„19.65%дёҖи·ҜдёӢж»‘еҲ°2026Q1зҡ„17.86%пјҢжҢҒз»ӯдёӢиЎҢи¶ӢеҠҝгҖӮеҮҖеҲ©еўһйҖҹиҝңиҗҪеҗҺдәҺиҗҘ收пјҡ2025е№ҙеҮҖеҲ©1.195дәҝд»…еўһ12%пјҲиҗҘ收еўһ30%пјүгҖӮжӣҙжүҺеҝғзҡ„жҳҜ2026Q1еҮҖеҲ©д»…1812дёҮпјҢеҗҢжҜ”еӨ§йҷҚ36%пјҢиҖҢиҗҘ收жҳҜеўһ19%зҡ„гҖӮеўһ收еҸҚеҮҸеҲ©пјҢиҜҙжҳҺиҙ№з”Ёз«ҜпјҲз ”еҸ‘жҠ•е…ҘгҖҒж–°еҺӮжҠҳж—§гҖҒй”Җе”®иҙ№з”Ёпјүеўһй•ҝжӣҙеҝ«пјҢж–°дә§иғҪиҝҳжІЎеҪўжҲҗ规模ж•Ҳеә”гҖӮ

еӨ©иҠұжқҝеҫҲжҳҺжҳҫвҖ”вҖ”ж»ЎеқӨеңЁPCBиЎҢдёҡиҗҘ收жҺ’еҗҚ第294дҪҚпјҢе’Ңжө·еә·еЁҒи§ҶгҖҒеҫ·иөӣиҘҝеЁҒзӯүеӨ§е®ўжҲ·зӣёжҜ”дҪ“йҮҸжһҒе°ҸпјҢи®®д»·иғҪеҠӣејұгҖӮжҜӣеҲ©зҺҮжҢҒз»ӯдёӢж»‘д№ҹеҚ°иҜҒдәҶиҝҷдёҖзӮ№пјҡдҪңдёәе°ҸеҺӮпјҢеңЁеҺҹжқҗж–ҷж¶Ёд»·е’ҢдёӢжёёеҺӢд»·зҡ„еҸҢйҮҚжҢӨеҺӢдёӢпјҢеҲ©ж¶Ұз©әй—ҙиў«дёҚж–ӯеҺӢзј©гҖӮ

жңҖеӨ§зҡ„й—®йўҳжҳҜ"жҰӮеҝөи·‘еңЁдёҡз»©еүҚ"вҖ”вҖ”Rubinе№іеҸ°2027е№ҙд»ҘеҗҺжүҚеҸҜиғҪйҮҸдә§пјҢе…үжЁЎеқ—PCBиҷҪ然жҠҖжңҜеӮЁеӨҮйҪҗе…ЁдҪҶиҗҘ收иҙЎзҢ®иҝҳжңӘеңЁиҙўжҠҘдёӯдҪ“зҺ°гҖӮзӣ®еүҚ81дәҝеёӮеҖјгҖҒ74еҖҚPEпјҢеҜ№еә”1.195дәҝеҮҖеҲ©пјҢзӮ’дҪңжҲҗеҲҶжҳҺжҳҫеӨ§дәҺеҹәжң¬йқўж”Ҝж’‘гҖӮ

иҫЁиҜҒзңӢжі•

дҝқе®Ҳжҙҫ

74еҖҚPE+еўһ收дёҚеўһеҲ©+жҜӣеҲ©зҺҮеӣӣиҝһйҷҚгҖӮзӯү2026еҚҠе№ҙжҠҘйӘҢиҜҒеҲ©ж¶ҰжӢҗзӮ№гҖҒеҸҜиҪ¬еҖәиҗҪең°еҗҺеҶҚиҜ„дј°гҖӮж»ЎеқӨжҳҜеҘҪиөӣйҒ“йҮҢзҡ„еҒҸ科з”ҹвҖ”вҖ”жҰӮеҝөж»ЎеҲҶдҪҶдёҡз»©дёҚеҸҠж јгҖӮ

жҝҖиҝӣжҙҫ

Rubin+е…үжЁЎеқ—+AIжңҚеҠЎеҷЁдёүйҮҚжҰӮеҝө+AиӮЎйЎ¶зә§йўҳжқҗпјҢзҹӯзәҝзғӯеәҰжһҒй«ҳгҖӮдҪҶж¶ЁеҒңеҗҺдё»еҠӣеңЁеҮәиҙ§гҖӮжҰӮеҝөе…‘зҺ°жңҹеңЁ2027е№ҙеҗҺпјҢзҹӯзәҝеҸӘзңӢжғ…з»ӘдёҚзңӢд»·еҖјгҖӮ

йЈҺйҷ©жҸҗзӨә

1. 2026Q1еҮҖеҲ©еҸҚйҷҚ36%вҖ”вҖ”еўһ收дёҚеўһеҲ©пјҢеҹәжң¬йқўжҒ¶еҢ–

2. жҜӣеҲ©зҺҮеӣӣиҝһйҷҚиҮі17.86%вҖ”вҖ”з«һдәүеҠ еү§пјҢеҲ©ж¶Ұи¶ҠжқҘи¶Ҡи–„

3. PE 74еҖҚ/еёӮеҖј81дәҝвҖ”вҖ”зӮ’дҪңжіЎжІ«жҳҺжҳҫ

4. дё»еҠӣеҮҖжөҒеҮә+ж•ЈжҲ·жҺЁж¶ЁвҖ”вҖ”еҲ©еҘҪеҮәиҙ§е…ёеһӢдҝЎеҸ·

5. Rubinе№іеҸ°йҮҸдә§еңЁ2027е№ҙеҗҺвҖ”вҖ”жҰӮеҝөе…‘зҺ°е‘Ёжңҹй•ҝ

6. еҸҜиҪ¬еҖә7.6дәҝеӢҹиө„вҖ”вҖ”иҪ¬иӮЎеҗҺзЁҖйҮҠзҺ°жңүиӮЎдёңжқғзӣҠ

жңӘжқҘзңӢзӮ№

1. Rubin 800Vз”өжәҗPCBж ·е“ҒжөӢиҜ•вҶ’йҮҸдә§вҖ”вҖ”дёӢдёҖдёӘеӮ¬еҢ–еүӮиҠӮзӮ№

2. 2026еҚҠе№ҙжҠҘиғҪеҗҰжүӯиҪ¬еҲ©ж¶ҰдёӢж»‘вҖ”вҖ”йӘҢиҜҒеҹәжң¬йқўжӢҗзӮ№

3. еҸҜиҪ¬еҖәиҺ·жү№+жі°еӣҪеҹәең°жҠ•дә§иҝӣеәҰвҖ”вҖ”дә§иғҪйҮҠж”ҫиҠӮеҘҸ

4. CPOеһӢ800G/1.6T/3.2TжҠҖжңҜйӘҢиҜҒиҝӣеұ•вҖ”вҖ”дёӢдёҖжіўе…үжЁЎеқ—еӮ¬еҢ–

зҹӯдёӯжңҹиҜ„еҲҶ

з»јеҗҲиҜ„еҲҶвӯҗвӯҗвӯҗ | жҰӮеҝөеҚҺдёҪдҪҶдёҡз»©еҗғзҙ§пјҢй«ҳдҪҚиӯҰжғ•дё»еҠӣеҮәиҙ§пјҢзӯүеҚҠе№ҙжҠҘйӘҢиҜҒеҗҺгҖӮ

жё©йҰЁжҸҗзӨә

ж–Үз« еҸӘжҳҜз®ҖеҚ•ең°жҷ®еҸҠдёҖдёӢеҹәжң¬жғ…еҶөпјҢеҲқиЎ·жҳҜеёҢжңӣиғҪеё®еҲ°еӨ§е®¶жӣҙеҘҪең°зҗҶи§ЈиҮӘе·ұзҡ„зҘЁпјҢе°ҪйҮҸйҒҝе…Қй«ҳдҪҚиў«еҘ—пјҢиҮідәҺиҰҒеҰӮдҪ•зӣҲеҲ©иҝҳжҳҜеҫ—йқ еҗ„дҪҚиҮӘе·ұе“ҲгҖӮжҜ•з«ҹдҝЎжҒҜ收йӣҶжқҘиҮӘдәҺеҗ„еӨ§зҪ‘з«ҷзҡ„е…Қиҙ№еҸ‘еёғдҝЎжҒҜпјҢеҰӮжңүй”ҷжјҸиҜ·и§Ғи°…е“ҲгҖӮеӨ§зҘһжҲ–иҖ…иҖҒжүӢиҜ·з»•йҒ“жҲ–иҖ…иҮӘиЎҢеҲҶжһҗе“ҲпјҒеҰӮеҜ№дҪ зҡ„и®ӨиҜҶжңүжүҖеё®еҠ©пјҢиҜ·дёҖе®ҡзӮ№дёӢйқўзҡ„ вһ• е…іжіЁ е’Ң ? зӮ№иөһ е’ҢвқӨпёҸ жҺЁиҚҗе“ҲпјҒпјҒпјҒ

дҪ зҡ„ж”ҜжҢҒжҳҜжҲ‘们жӣҙж–°зҡ„жңҖеӨ§еҠЁеҠӣпјҒпјҒпјҒ

ж•°жҚ®ж—¶й—ҙпјҡ2026е№ҙ6жңҲ24ж—ҘеҲҶжһҗж•°жҚ®жқҘжәҗпјҡж»ЎеқӨ科жҠҖ2025е№ҙе№ҙжҠҘгҖҒ2026е№ҙдёҖеӯЈжҠҘгҖҒ2024е№ҙе№ҙжҠҘгҖҒ2025е№ҙдёҖеӯЈжҠҘпјӣ

ж¶ҲжҒҜжқҘжәҗпјҡдёңж–№иҙўеҜҢеҰҷжғіж•°жҚ®дёӯеҝғгҖҒдә’еҠЁжҳ“гҖҒиҜҒеҲёж—¶жҠҘгҖҒиҜҒеҲёд№ӢжҳҹгҖҒзҲұйӣҶеҫ®еӣҫзүҮиҜҙжҳҺпјҡеӣҫзүҮз”ұAIз”ҹжҲҗйЈҺйҷ©жҸҗзӨәпјҡжң¬ж–Үд»…дёәеҲҶжһҗдәӨжөҒпјҢдёҚжһ„жҲҗжҠ•иө„е»әи®®гҖӮиӮЎеёӮжңүйЈҺйҷ©пјҢе…ҘеёӮйңҖи°Ёж…ҺгҖӮВ #еӣҫиҜҙдёҖзҘЁВ #ж»ЎеқӨ科жҠҖВ #301132В #PCBВ #иӢұдјҹиҫҫжҰӮеҝөВ #е…үжЁЎеқ—В #AIжңҚеҠЎеҷЁВ #Rubin