AI 全链路迭代引爆存储全品类需求,叠加行业供给约束与集中度提升,存储行业十年前提出的全新存储产业范式再度落地,行业迎来长周期上行机遇。

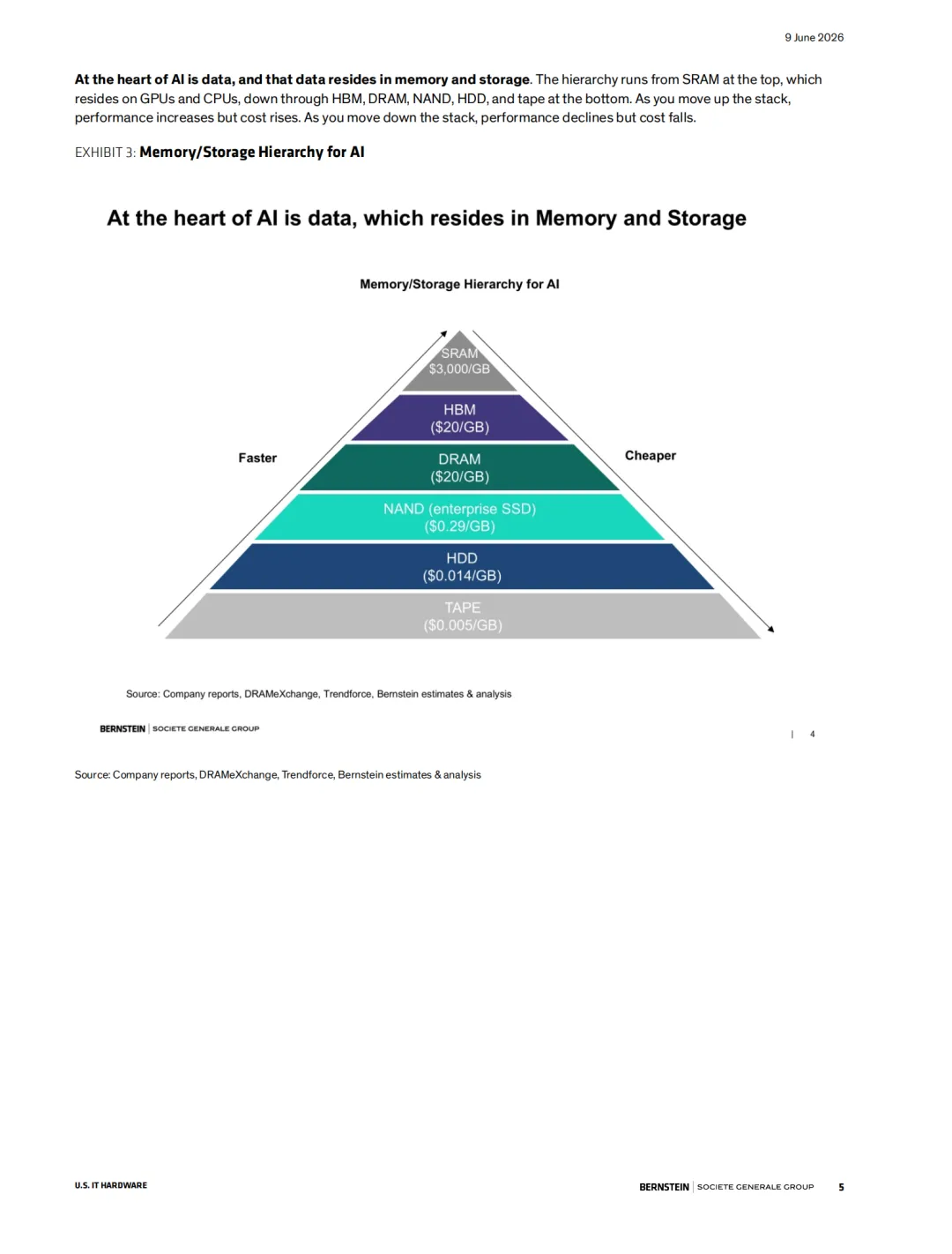

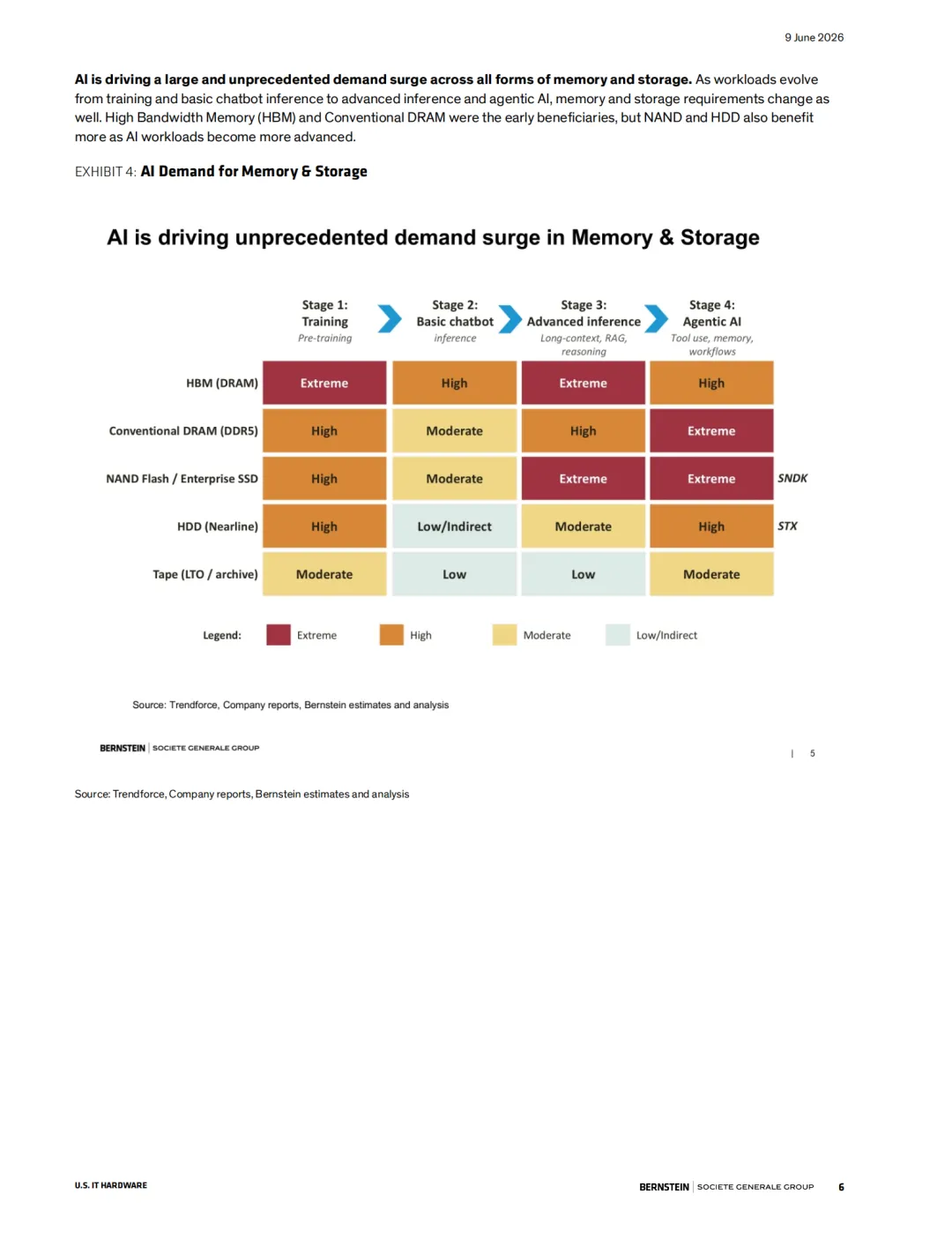

报告核心结论可概括为三点:一是 AI 驱动存储需求全面爆发,数据中心客户成为需求主力且价格敏感度大幅降低,支撑存储价格半年内上涨 3-4 倍;二是 “新存储范式” 逻辑全面兑现,技术迭代放缓带来供给增长受限、行业持续整合,行业周期呈现 “高点更高、低点抬升” 特征;三是细分赛道周期存在错位,NAND 短期盈利弹性最大,HDD 长期成长确定性更强,三大龙头企业均具备持续上涨空间。从行业现状来看,AI 不同发展阶段对存储品类需求分层明显,预训练阶段 HBM、DRAM 需求极高,而进阶智能体、长上下文检索阶段,NAND 企业级 SSD、近线 HDD 需求拉满;行业格局上,HDD 行业集中度最高、DRAM 次之、NAND 相对分散,2026 年数据中心需求占比 DRAM 达 52%、NAND 达 50%、HDD 达 35%,云计算大厂不计成本采购托底行业景气度。同时长期供货协议(LTA)成为厂商对冲周期利器,3-5 年长单定价仅较当前市价折价 10%,有效平滑行业盈利波动。

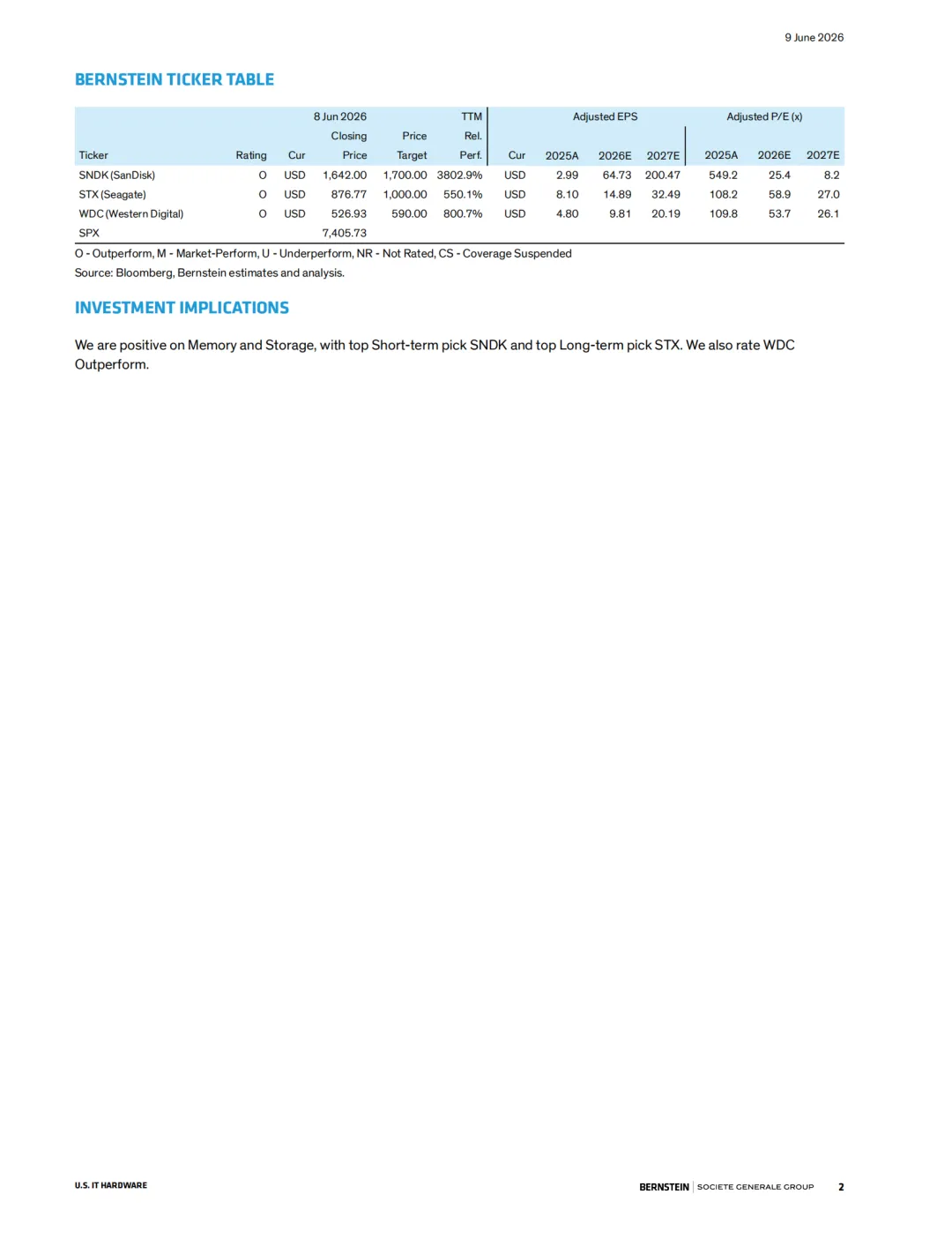

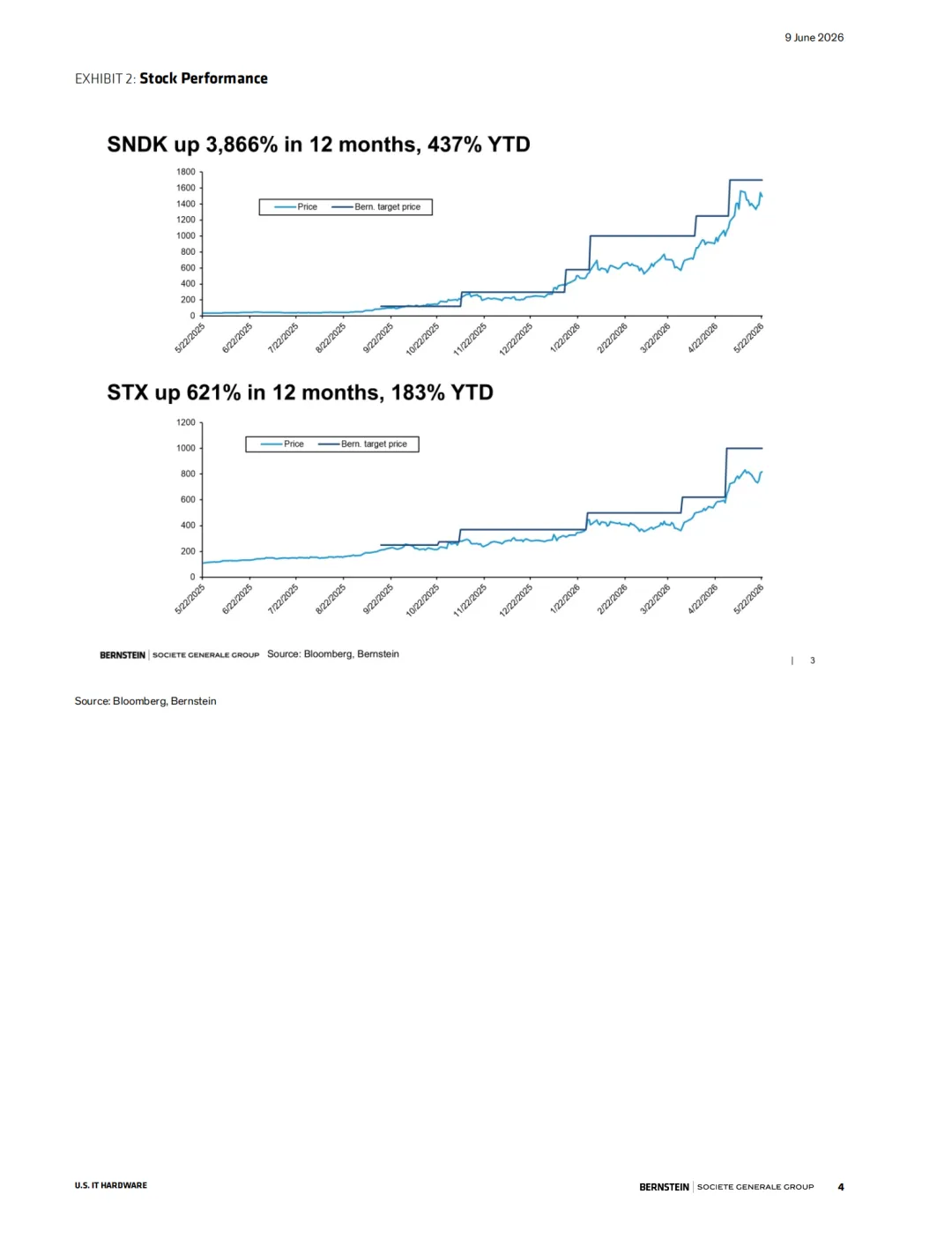

关键数据清晰印证行业景气分化:周期维度,DRAM 复苏始于 2023-2024 年,资本开支已升至历史高位,NAND 至 2025 年 9 月才走出亏损,资本开支远不及峰值,上行空间更充足;标的层面,近 12 个月 SanDisk(SNDK)涨幅 3866%,希捷(STX)涨幅 621%,对应目标价分别为 1700 美元、1000 美元,二者 5 年 EPS 复合增速均超 60%,当前估值仍未充分反映长期盈利增长;技术端,3D NAND 产能扩张红利消退,HAMR 热磁技术将持续降低希捷 HDD 生产成本,打开长期利润天花板。

未来行业趋势预判分为三层:供给端,三大存储品类技术迭代边际收益持续递减,新增产能投放周期拉长,行业供需紧平衡长期维持;需求端,AI 向智能体、工具调用方向深化,大容量低成本 NAND 与 HDD 需求将持续放量,打破过往 NAND 挤压 HDD 市场的格局;盈利端,行业整合 + 长协锁价双重加持,周期性大幅弱化,存储企业毛利率中枢持续抬升。

综合来看,AI 催生的结构性需求叠加供给端长期约束,存储行业正式进入持续性更强、盈利底部更高的全新上行周期,短期 NAND 龙头、长期 HDD 技术龙头具备持续配置价值。

参考资料:BERNSTEIN《内存与存储:新内存范式是否回归?最佳观点》30页

本文为行业趋势与方案提炼,完整参考资料及更多同行业报告,可在我的知识星球「全球行业报告厅」查看,星球内会持续更新相关内容与深度解读。

1. 2026年大学生就业前景研判及高考志愿填报攻略.pdf

2. 通信行业中期行业策略报告:光筑底座,新向未来.pdf

3. 通信行业动态报告:XPO融合液冷和CPC技术,直通3.2T时代.pdf

4. 特种集成电路行业发展趋势:军工信息化带动需求释放,民用转化打开成长新空间.pdf

5. 2026年APT组织研究年鉴.pdf

6. 商业航天&太空光伏系列深度(二):SpaceX:发射降本驱动商业闭环,迈向太空基础设施平台建设.pdf

7. 太空光伏行业系列报告2:成本优先驱动技术迭代,产业化下塑造新机遇.pdf

8. 日本视频游戏:接受是改变的第一步?.pdf

9. 全球媒体:广告投资入门指南.pdf

10. 内存与存储:新内存范式是否回归?最佳观点.pdf

11. 量子飞跃:量子未来中的赢家与输家.pdf

12. 伯恩斯坦能源与电力:热泵——欧洲电力需求增长中被低估的杠杆?.pdf

13. 2026年6月全球储能跟踪报告:中国储能持续发力.pdf

14. 2026年集团数字化转型一季度总结及二季度规划汇报.pptx

15. 华为数字化转型成熟度指标体系.pptx

16. 数据治理工程师2025年工作总结和2026年工作计划.pptx

17. 本地安全大脑产品解决方案.pptx

18. TCL制造集团企业供应链整体方案含数字化.pptx

19. 以数据安全为核心的安全立体防御.pptx

20. 大数据分析系统项目方案.doc

21. 埃森哲-东方航空互联网化战略咨询项目建议书.pptx

22. 行业新视角:AI驱动下的光通信革命,热点板块研究与标的挖掘.pdf

23. 稀土:国之重器,供需格局改善行业景气回升.pdf