作为现代工业刚需战略原料,稀土长期由我国主导全产业链,但海外加速补链、国内供给刚性管控、新能源与人形机器人打开新增需求,行业迎来供需格局重塑关键阶段。

本报告核心结论清晰:国内稀土供给进入低速增长周期,海外新增产能短期难以对冲缺口,2026-2028 年稀土供需持续紧平衡;永磁材料作为最大消费赛道,新能源车、风电、人形机器人接力拉动需求,叠加中重稀土出口管制,稀土价格中枢长期维持高位震荡,上游资源、中游磁材龙头企业盈利持续改善,板块存在业绩与估值同步提升机会。

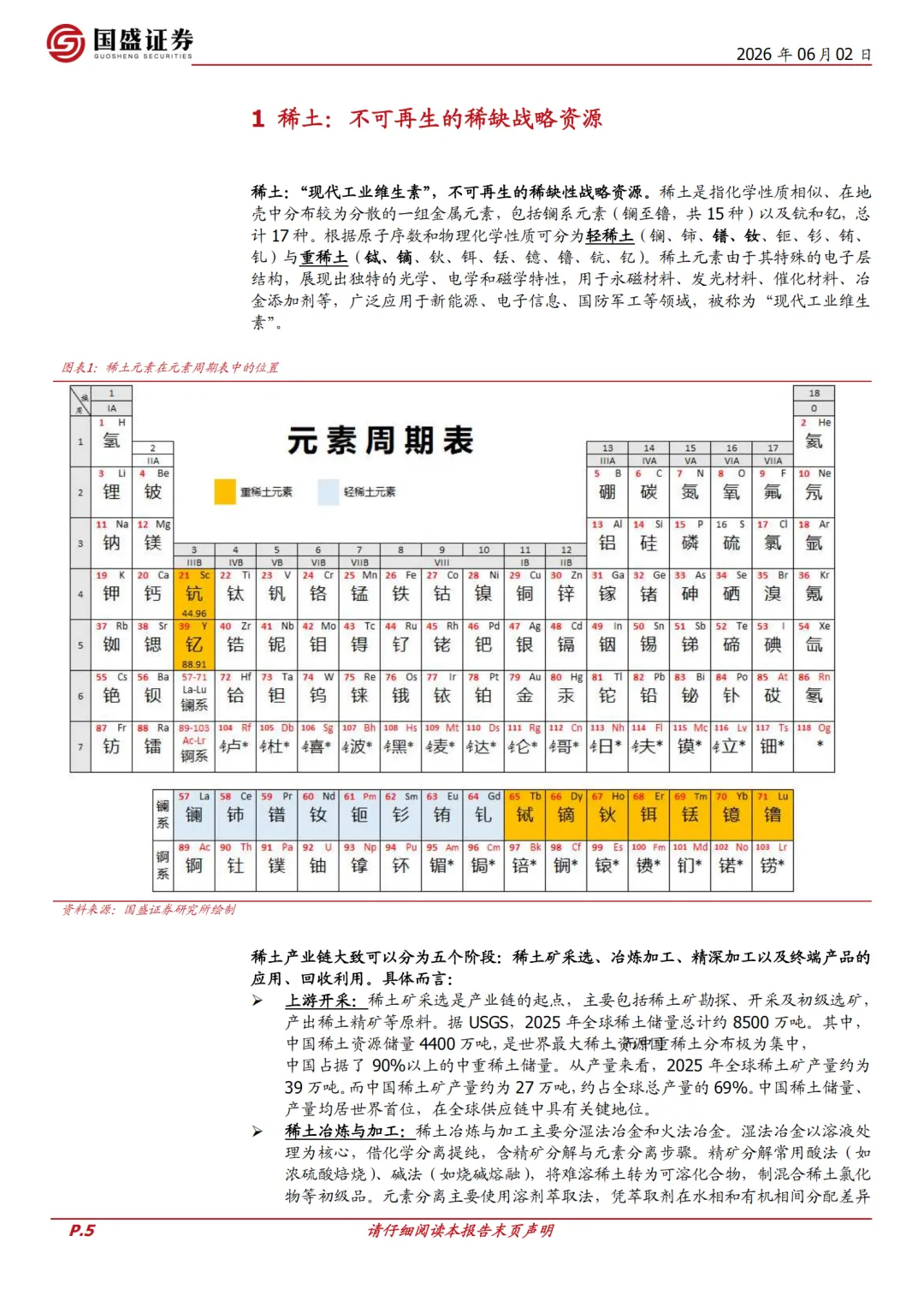

行业核心现状与关键数据支撑:供给端,2025 年全球稀土储量 8500 万吨 REO,我国占比 51.8%,全球产量 39 万吨 REO,国内产量 27 万吨占 69%,且掌握全球 90% 以上冶炼分离、94% 永磁体产能;2025 年新规落地后稀土监管全面提级,国内开采指标年均增速放缓至 5%,海外主要增量项目集中在 2026 年后投产,缅甸中重稀土进口稳定性持续承压。需求端,永磁材料占稀土功能材料消费 60% 以上,新能源车贡献最大增量,2025 年国内新能源车氧化钕需求 3.13 万吨,人形机器人 2028 年将带来 0.17 万吨新增需求;变频空调、风电需求稳步托底,形成多元需求结构。2026-2028 年国内氧化钕供应分别为 11.8/12.6/13.5 万吨,需求 12.5/13.8/15.4 万吨,供需缺口逐年扩大。

未来趋势预判分为三大维度:一是供给端,国内总量管控常态化,海外产业链建设进度缓慢,废料回收成为补充增量;二是需求端,新能源车需求增速放缓,人形机器人、工业伺服电机成为中长期核心增长引擎,“万物电驱” 长期支撑磁材需求;三是产业格局,国内两大稀土集团持续整合资源,海外多国自主产业链短期无法摆脱原料依赖,我国长期保有产业链定价权,中重稀土战略稀缺属性持续强化。

综合来看,供给刚性约束叠加新兴需求持续释放,稀土行业紧平衡逻辑长期不变,具备完整上下游产能的龙头企业将持续受益于资源稀缺性与下游需求增长红利。

参考资料:国盛证券研究所《稀土:国之重器,供需格局改善行业景气回升》48页

本文为行业趋势与方案提炼,完整参考资料及更多同行业报告,可在我的知识星球「全球行业报告厅」查看,星球内会持续更新相关内容与深度解读。

1. 2026年大学生就业前景研判及高考志愿填报攻略.pdf

2. 通信行业中期行业策略报告:光筑底座,新向未来.pdf

3. 通信行业动态报告:XPO融合液冷和CPC技术,直通3.2T时代.pdf

4. 特种集成电路行业发展趋势:军工信息化带动需求释放,民用转化打开成长新空间.pdf

5. 2026年APT组织研究年鉴.pdf

6. 商业航天&太空光伏系列深度(二):SpaceX:发射降本驱动商业闭环,迈向太空基础设施平台建设.pdf

7. 太空光伏行业系列报告2:成本优先驱动技术迭代,产业化下塑造新机遇.pdf

8. 日本视频游戏:接受是改变的第一步?.pdf

9. 全球媒体:广告投资入门指南.pdf

10. 内存与存储:新内存范式是否回归?最佳观点.pdf

11. 量子飞跃:量子未来中的赢家与输家.pdf

12. 伯恩斯坦能源与电力:热泵——欧洲电力需求增长中被低估的杠杆?.pdf

13. 2026年6月全球储能跟踪报告:中国储能持续发力.pdf

14. 2026年集团数字化转型一季度总结及二季度规划汇报.pptx

15. 华为数字化转型成熟度指标体系.pptx

16. 数据治理工程师2025年工作总结和2026年工作计划.pptx

17. 本地安全大脑产品解决方案.pptx

18. TCL制造集团企业供应链整体方案含数字化.pptx

19. 以数据安全为核心的安全立体防御.pptx

20. 大数据分析系统项目方案.doc

21. 埃森哲-东方航空互联网化战略咨询项目建议书.pptx

22. 行业新视角:AI驱动下的光通信革命,热点板块研究与标的挖掘.pdf

23. 稀土:国之重器,供需格局改善行业景气回升.pdf