зҫҺе…үеҸ‘еёғ2026иҙўе№ҙ第дёүеӯЈеәҰиҙўжҠҘеҸҠеӣӣеӯЈеәҰжҢҮеј•вҖ”вҖ”еҸҢеҸҢеӨ§е№…и¶…еҮәеёӮеңәйў„жңҹгҖӮ

ж ёеҝғйӘҢиҜҒдәҶAIз®—еҠӣйңҖжұӮй©ұеҠЁдёӢеӯҳеӮЁиЎҢдёҡзҡ„й•ҝе‘ЁжңҹжҷҜж°”ж јеұҖпјҢдёҖе®ҡзЁӢеәҰжү“ж¶ҲдәҶеёӮеңәеҜ№еӯҳеӮЁе‘Ёжңҹе№ҙеҶ…и§ҒйЎ¶зҡ„жӢ…еҝ§гҖӮ

еҜ№AиӮЎеӯҳеӮЁеҸҠзӣёе…із§‘жҠҖжқҝеқ—еҪўжҲҗжҳҺзЎ®еҹәжң¬йқўж”Ҝж’‘пјҢеҗҢж—¶е°ҶжҺЁеҠЁжқҝеқ—иЎҢжғ…д»Һжҷ®ж¶ЁејҸж¶Ёд»·еҚҡејҲпјҢиҪ¬еҗ‘дёҡз»©й©ұеҠЁзҡ„з»“жһ„жҖ§еҲҶеҢ–гҖӮ

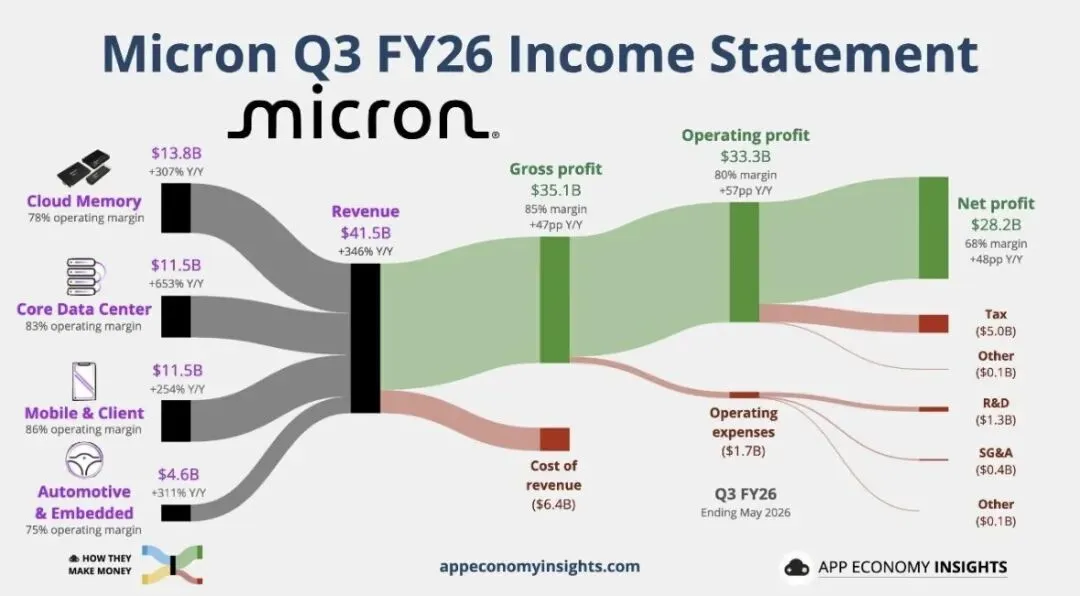

дёҖгҖҒиҙўжҠҘж ёеҝғе®ҡи°ғпјҡй•ҝжҷҜж°”йҖ»иҫ‘е…ЁйқўеӨҜе®һ

жң¬ж¬ЎиҙўжҠҘдёӨеӨ§ж ёеҝғдҝЎжҒҜеҘ е®ҡиЎҢдёҡеҹәи°ғпјҡ

1. зӣҲеҲ©дёҺжҢҮеј•еҸҢи¶…йў„жңҹпјҡ

еҚ•еӯЈиҗҘ收414.6дәҝзҫҺе…ғгҖҒи°ғж•ҙеҗҺжҜӣеҲ©зҺҮ84.9%гҖҒйқһGAAPжҜҸиӮЎж”¶зӣҠ25.11зҫҺе…ғпјҢдёүйЎ№ж ёеҝғжҢҮж ҮеқҮеҲӣеҺҶеҸІж–°й«ҳпјӣ

еӣӣеӯЈеәҰиҗҘ收жҢҮеј•490дәҝ-510дәҝзҫҺе…ғпјҲдёӯеҖј500дәҝзҫҺе…ғпјүгҖҒжҜҸиӮЎж”¶зӣҠжҢҮеј•30-32зҫҺе…ғпјҲдёӯеҖј31зҫҺе…ғпјүпјҢиҫғеёӮеңәдёҖиҮҙйў„жңҹй«ҳеҮәзәҰ16%-22%пјӣ

зӣҙжҺҘеёҰеҠЁе…¬еҸёзӣҳеҗҺиӮЎд»·еӨ§ж¶Ёи¶…13%гҖӮ

2. жҷҜж°”е‘ЁжңҹеӨ§е№…жӢүй•ҝпјҡ

е®ҳж–№жҳҺзЎ®еҪ“еүҚDRAMдёҺNANDиЎҢдёҡйңҖжұӮе·Іжҳҫи‘—и¶…иҝҮдҫӣз»ҷпјҢAIй©ұеҠЁзҡ„е…ЁеңәжҷҜйңҖжұӮеҸ еҠ з»“жһ„жҖ§дҫӣз»ҷзәҰжқҹпјҢдҫӣйңҖзҙ§еј ж јеұҖе°ҶжҢҒз»ӯиҮі2027е№ҙд»ҘеҗҺпјӣ

еҗҢж—¶HBMй«ҳз«Ҝдә§иғҪе·ІйҖҡиҝҮ16д»Ҫй•ҝжңҹжҲҳз•ҘеҚҸи®®е…ЁйғЁй”Ғе®ҡпјҢи®ўеҚ•иҰҶзӣ–иҮі2027-2030е№ҙпјҢиЎҢдёҡд»Һдј з»ҹејәе‘ЁжңҹиҪ¬еҗ‘з»“жһ„жҖ§й•ҝжҲҗй•ҝгҖӮ

дәҢгҖҒеҜ№AиӮЎзҡ„дёүеӨ§ж ёеҝғдј еҜј

1. дј°еҖјдҪ“зі»йҮҚжһ„пјҡд»Һе‘ЁжңҹиӮЎеҗ‘AIжҲҗй•ҝиөӣйҒ“еҲҮжҚў

жӯӨеүҚAиӮЎеӯҳеӮЁжқҝеқ—дј°еҖјй•ҝжңҹеҸ—е‘ЁжңҹжіўеҠЁеҺӢеҲ¶пјҢиө„йҮ‘д»Ҙзҹӯжңҹж¶Ёд»·еҚҡејҲдёәдё»гҖӮ

жң¬ж¬ЎиҙўжҠҘе°ҶиЎҢдёҡжҷҜж°”ж—¶й•ҝжӢүй•ҝиҮі2027е№ҙеҗҺпјҢеўһй•ҝзЎ®е®ҡжҖ§еӨ§е№…жҸҗеҚҮпјҢе…·еӨҮжҠҖжңҜеЈҒеһ’дёҺж ёеҝғи®ўеҚ•зҡ„еӨҙйғЁдјҒдёҡпјҢдј°еҖјйҖ»иҫ‘е°ҶйҖҗжӯҘд»Һе‘ЁжңҹиӮЎеҗ‘AIжҲҗй•ҝиөӣйҒ“еҲҮжҚўпјҢдј°еҖјдёӯжһўжңүжңӣжҢҒз»ӯдёҠ移гҖӮ

2. еӣҪдә§жӣҝд»ЈжҸҗйҖҹпјҡдёҠжёёзҺҜиҠӮдә«еҸ—еҸҢйҮҚзәўеҲ©

жө·еӨ–еӯҳеӮЁйҫҷеӨҙзҡ„й«ҳзӣҲеҲ©дёҺејәе®ҡд»·жқғпјҢиҝӣдёҖжӯҘеҮёжҳҫеӯҳеӮЁиөӣйҒ“зҡ„жҲҳз•ҘдёҺе•Ҷдёҡд»·еҖјгҖӮ

еҸ еҠ дҫӣеә”й“ҫиҮӘдё»еҸҜжҺ§зҡ„й•ҝжңҹйңҖжұӮпјҢеӣҪеҶ…жң¬еңҹеӯҳеӮЁжҷ¶еңҶеҺӮжү©дә§дёҺжҠҖжңҜиҝӯд»ЈиҠӮеҘҸе°ҶжҢҒз»ӯеҠ еҝ«пјҢдёҠжёёи®ҫеӨҮгҖҒжқҗж–ҷгҖҒе°ҒжөӢзҺҜиҠӮе°ҶеҗҢж—¶дә«еҸ—гҖҢиЎҢдёҡж•ҙдҪ“еўһй•ҝ+еӣҪдә§д»ҪйўқжҸҗеҚҮгҖҚзҡ„еҸҢйҮҚзәўеҲ©пјҢжҲҗй•ҝзЎ®е®ҡжҖ§жҳҫи‘—й«ҳдәҺзәҜе‘ЁжңҹзҺҜиҠӮгҖӮ

3. дёҡз»©йҖҗзә§дј еҜјпјҡдјҒдёҡзә§иөӣйҒ“еј№жҖ§йўҶе…Ҳ

жҷҜж°”зәўеҲ©е°ҶжІҝгҖҢеҺҹеҺӮжү©дә§вҶ’и®ҫеӨҮжқҗж–ҷйҮҮиҙӯвҶ’е°ҒжөӢд»Је·ҘвҶ’жЁЎз»„еҮәиҙ§гҖҚзҡ„дә§дёҡй“ҫи·Ҝеҫ„йҖҗзә§е…‘зҺ°пјҡ

дёҠжёёи®ҫеӨҮжқҗж–ҷзҺҮе…ҲеҸ—зӣҠдәҺжҷ¶еңҶеҺӮжү©дә§и®ўеҚ•пјҢдёӯжёёе°ҒжөӢи·ҹйҡҸеҺҹеҺӮеҮәиҙ§йҮҸеўһй•ҝпјҢдёӢжёёжЁЎз»„дә«еҸ—д»·ж јдёҠж¶Ё+йңҖжұӮж”ҫйҮҸеҸҢйҮҚеј№жҖ§гҖӮ

е…¶дёӯж•°жҚ®дёӯеҝғгҖҒAIжңҚеҠЎеҷЁзӣёе…ізҡ„дјҒдёҡзә§еӯҳеӮЁиөӣйҒ“пјҢйңҖжұӮејәеәҰдёҺзӣҲеҲ©еј№жҖ§жҳҫи‘—ејәдәҺж¶Ҳиҙ№з”өеӯҗгҖҒPCзӯүж¶Ҳиҙ№зә§иөӣйҒ“пјҢзӣёе…іе…¬еҸёдёҡз»©дҝ®еӨҚйҖҹеәҰжӣҙеҝ«гҖӮ

дёүгҖҒж ёеҝғеҸ—зӣҠж–№еҗ‘

вҖў зҫҺе…үзӣҙдҫӣдҫӣеә”й“ҫпјҡдёҡз»©дёҺзҫҺе…үеҮәиҙ§йҮҸзӣҙжҺҘжҢӮй’©пјҢзЎ®е®ҡжҖ§жңҖй«ҳгҖӮ

вҖў HBMе…Ҳиҝӣе°ҒиЈ…дёҺжқҗж–ҷпјҡжҠҖжңҜеЈҒеһ’жңҖй«ҳгҖҒиЎҢдёҡжү©е®№жңҖеҝ«зҡ„й»„йҮ‘иөӣйҒ“гҖӮ

вҖў жң¬еңҹеӯҳеӮЁеҺҹеҺӮдёҺжЁЎз»„пјҡзӣҙжҺҘеҸ—зӣҠдәҺеӯҳеӮЁд»·ж јдёҠиЎҢдёҺеӣҪдә§жӣҝд»ЈгҖӮ

вҖў еӣҪдә§и®ҫеӨҮдёҺжқҗж–ҷпјҡеҸ—зӣҠдәҺеӣҪеҶ…еӯҳеӮЁдә§зәҝжҢҒз»ӯжү©дә§гҖӮ

еӣӣгҖҒжңҖз»ҲжҖ»з»“

ж•ҙдҪ“иҖҢиЁҖпјҢжң¬ж¬ЎзҫҺе…үи¶…йў„жңҹиҙўжҠҘиҝӣдёҖжӯҘеӨҜе®һдәҶеӯҳеӮЁжқҝеқ—зҡ„дёӯй•ҝжңҹжҠ•иө„йҖ»иҫ‘пјҢAIй©ұеҠЁзҡ„й•ҝе‘ЁжңҹжҷҜж°”жҳҜж ёеҝғдё»зәҝгҖӮ

еҗҺз»ӯжқҝеқ—иЎҢжғ…е°Ҷд»Һжҷ®ж¶Ёзҡ„ж¶Ёд»·дё»йўҳпјҢйҖҗжӯҘиҪ¬еҗ‘жңүзңҹе®һдёҡз»©гҖҒжңүж ёеҝғжҠҖжңҜгҖҒиҝӣе…Ҙж ёеҝғдҫӣеә”й“ҫзҡ„дёӘиӮЎз»“жһ„жҖ§иЎҢжғ…пјҢиҒҡз„Ұй«ҳеЈҒеһ’гҖҒй«ҳзЎ®е®ҡжҖ§зҡ„зҺҜиҠӮжҳҜжӣҙдјҳзӯ–з•ҘгҖӮ

End.