端午节前最后一个交易日收盘后,A股市场的公告信息中,迎来一波较为密集的罚单潮,处罚类型涉及警示函、责令改正、监管警示乃至行政处罚。

有些公司的问题是一顿操作猛如虎,例如倍轻松,案情触及实控人操纵自家股票的行为;还有些公司是账算不明白,财报披露不准确,例如江苏索普[600746.SH]。

今年4月18日,江苏索普披露《关于前期会计差错更正的公告》,对2022年度至2024年度合并及母公司财务报表进行追溯调整,涉及营业收入、营业成本、研发费用、所得税费用等科目,导致连续三年年报财务数据披露不准确。

6月18日,江苏证监局对江苏索普、总经理兼代财务总监陈志林、时任财务总监的崔坤族采取出具警示函的行政监管措施,并记入证券期货市场诚信档案。上交所也对公司及相关责任人予以监管警示。

1

证监局披露的追溯调整细节揭开了差错根源,并非单纯的会计计算失误,而是企业业务核算、财务管控、内控复核三层机制同步失效,所有差错集中在一起暴露了管理短板。

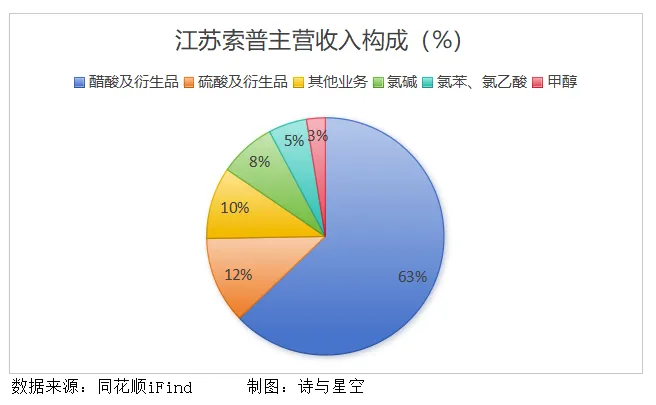

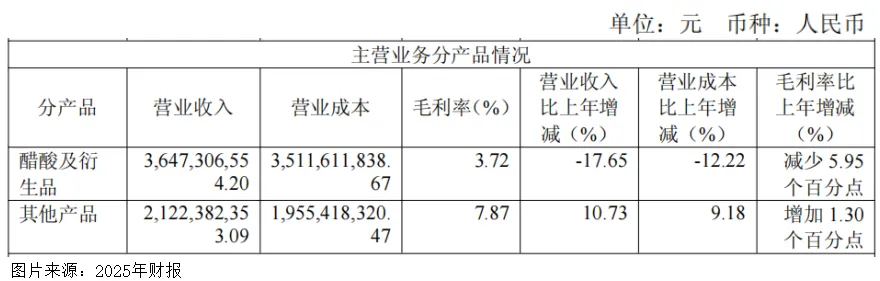

江苏索普的主营业务为醋酸及衍生品、氯碱等化工原料的生产与销售,其中醋酸及衍生品广泛应用于染料、印染、胶卷、溶剂、医药以及农药等领域;氯碱等其他化工产品广泛应用于轻工、纺织、化工、电力、电子、食品加工等领域。

此次公司被罚,核心原因是错误地运用收入确认准则,在电力代收代付业务板块采用总额法,导致营业收入虚高。

实际上,公司对外配套电力转运业务仅仅是提供中介服务,并未转移商品所有权,本来应采用净额法记账,但连续三年公司全额计入营收和成本,仅2023年营业收入和营业成本都调减超过5000万元,直接扭曲了营收规模和业务结构。

在存货与研发成本核算方面,由于核算边界模糊,研发过程中产出的合格中间品、成品未及时从库存转出,研发费用与生产成本交叉混淆,导致2023年营业成本调增4166.61万元,研发投入也等额调减。

更糟糕的是,整个流程的内控复核形同虚设。作为年营收达五六十亿的化工上市公司,从业务端单据、车间库存台账到财务结转、年审复核,全链条都没人发现这些持续性差错。

虽说外部审计有立信把关,但内部财务、审计委员会可以说没有尽到履行事前核查的职责,时任财务总监、现任总经理兼代财总均因此担责,暴露了财务岗位权责混乱,主要是一个人兼任经营与财务核心岗位,缺乏监督的流程。

更深层地看,公司长期依赖传统煤化工行业的粗放管理模式,经营端侧重生产降本,却没有同步配套现代化财务核算体系。

由于化工装置大修、多产品线并行、贸易与自产业务混杂在一起,核算的复杂度持续提升,但财务人员的配置、信息化核算系统相对落后,多重业务叠加的情况下,会计差错逐年累积,最终触发监管处罚。

2

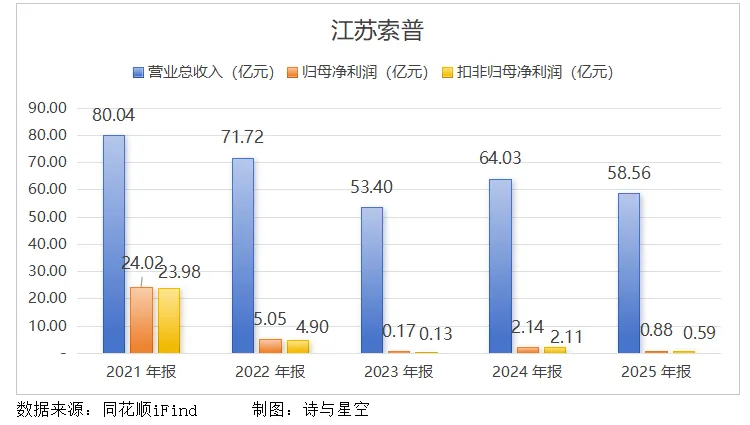

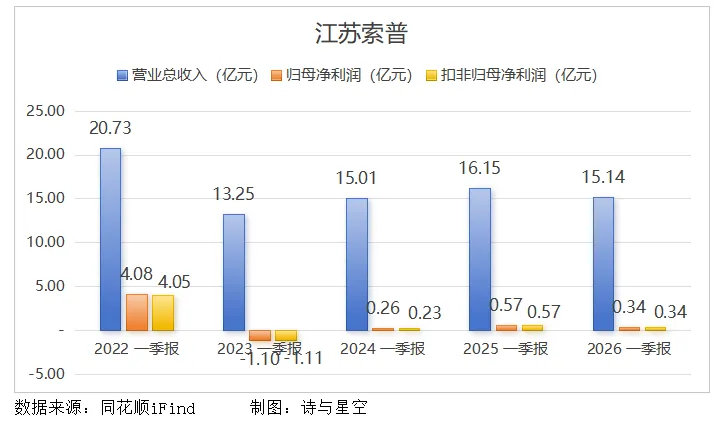

2025年公司实现营业收入58.56亿元,同比下滑8.53%;归母净利润8838.39万元,同比大幅下滑58.62%,扣非净利润仅5869.63万元,同比暴跌72.15%,盈利质量显著恶化。

最主要的影响来自醋酸主业,2025年国内新增大量醋酸产能,市场供给过剩,产品售价持续走低。醋酸及衍生品板块营收同比下滑17.65%,毛利率同比减少5.95个百分点,直接吞噬公司主要的利润来源。

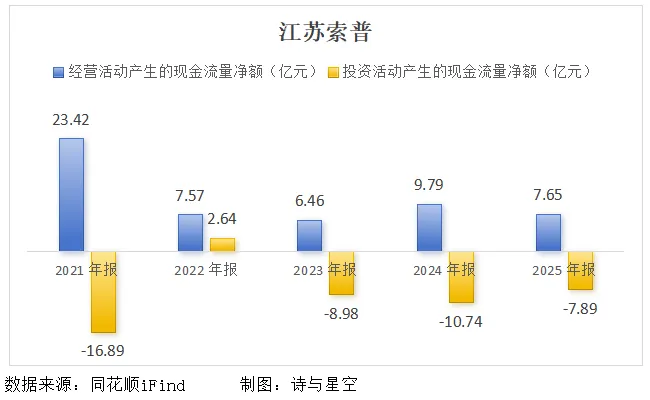

现金流层面同样艰难,全年经营现金流净额为7.65亿元,同比下降21.89%;投资现金流净流出7.89亿元,全部投向32.26亿元醋酸乙烯一体化项目。

由于持续、大额资本开支,公司只能通过长期借款补充资金,导致财务杠杆抬升,进一步挤压了利润空间。

年末公司仍维持每10股派0.4元分红,分红率超过52%,在利润大幅收缩的背景下,分红进一步减少了留存资金。

2026年一季度,公司实现营收15.14亿元,同比减少6.23%;归母净利润3409.78万元,同比大跌40.27%,扣非归母净利润也同步下滑40.98%,单季经营现金流为-2.14亿元,明显是短期经营造血能力不足。

更重要的是,长期利好的饼还未兑现。规划33万吨乙烯法醋酸乙烯项目2026年底才机械竣工,2027年才能贡献稳定营收,碳酸二甲酯项目仍处于方案优化阶段,短期内没有新增产能对冲醋酸周期压力,2026年业绩大概率很难反转。

3

此次江苏索普收到警示函不仅是一次监管记录,更是对公司合规、经营、财务、项目等方面发出了预警。

当下首先要整改的就是财务与信息披露合规,尤其是完善财务岗位的制衡机制,分离经营决策和财务核算权责;在核算系统方面,需要区分自产、贸易、电力配套等不同业务收入的确认规则,杜绝成本跨期、科目混同等问题。

每年年审前,更需要强化内审与审计委员会职能,提前完成收入、存货、研发等重点科目的复核,杜绝连续多年大额追溯调整,避免数据失真再次触发监管措施。

由于公司营收高度绑定醋酸单一产品,同时行业新增产能持续投放,中长期价格竞争压力仍然存在,而硫磺、煤炭、电力等原料的价格波动也将直接挤压产品的利润空间。

公司除了可以依托在建醋酸乙烯一体化项目实现内部消化醋酸,减少外销依赖以外,还需要想办法拓展高端电子级碳酸二甲酯锂电原料赛道,切入新能源下游,借此对冲传统化工的周期波动。

对于目前在建的大额投资项目,醋酸乙烯总投资为32.26亿元、碳酸二甲酯为15.44亿元,两大项目合计近48亿元,公司已公告定增16亿元补充资金,可以预见其自筹资金压力山大。

需要注意的是,如果项目延期或者投产不及预期,现金流将持续失血;如果投产后行业同步扩产,高端产品溢价可能不及预期。后续高负债还可能带来利息费用高涨,进而持续压制利润。

此外,化工行业属于强监管赛道,公司主营醋酸、硫酸、氯碱均为危化品,公司持续投入上亿元安全技改,但装置老化、检修、人为操作隐患长期存在。

在双碳、碳排放管控收紧的背景下,公司自备电厂履约配额压力增大,碳交易成本逐年抬升,降低碳履约支出,规避环保停产、限产风险的应对措施急需提上日程。

4

江苏索普此次收到警示函,不仅暴露一系列财务、内控方面的短板,还因醋酸价格低迷、业绩承压面临诸多挑战。

未来,醋酸乙烯、锂电级碳酸二甲酯两大高端项目是公司的破局核心,但前提是填补财务合规、内控管理的漏洞,杜绝再次出现持续性会计差错。