— 历史数据截至2025年12月 | 预测区间2027-2032年 —

第一章报告概述与研究范围

1.1 研究背景与目的

水泥是国民经济的基础性原材料,广泛应用于基础设施建设和房地产开发领域。作为全球最大的水泥生产国和消费国,中国水泥产量长期占全球总量的50%以上。然而,随着房地产市场深度调整、基础设施投资增速放缓,叠加"双碳"目标约束和产能过剩矛盾加剧,中国水泥行业正经历前所未有的结构性变革。

2025年,全国水泥产量降至16.93亿吨,同比下降6.9%,创2010年以来新低。行业利润规模约280-290亿元,持续处于历史低位。与此同时,水泥行业被正式纳入全国碳排放权交易市场,碳约束从政策预期转变为实际经营成本,行业洗牌加速。

本报告旨在全面梳理水泥行业现状,深入分析竞争格局与政策环境,系统研判2027-2032年行业发展趋势,为行业从业者、研究机构及战略决策者提供参考。

1.2 研究范围与数据来源

本报告研究范围涵盖以下维度:

·时间范围:历史数据截止2025年12月,预测区间2027-2032年

·地理范围:全球市场,重点聚焦中国市场

·产品范围:通用水泥(硅酸盐水泥为主)、特种水泥、水泥熟料

·产业链范围:上游原材料(石灰石、煤炭等)→中游水泥制造→下游应用(基建、地产、农村市场)

主要数据来源包括:

·国家统计局:年度/月度水泥产量数据、国民经济统计公报

·中国水泥协会、数字水泥网:行业运行数据、企业产能排名

·海关总署:水泥及熟料进出口数据

·上市公司年报:海螺水泥、华新水泥、天山股份、冀东水泥等

·国际机构:Global Cement Report、USGS、Fortune Business Insights等

·政策文件:生态环境部碳市场配额方案、工信部产能置换政策等

1.3 核心发现摘要

■ 需求持续承压:2025年中国水泥产量16.93亿吨,同比下降6.9%,连续五年下降。房地产投资持续探底、基建投资增速转负,需求端短期难现拐点。预计2032年产量将维持在15亿吨左右。

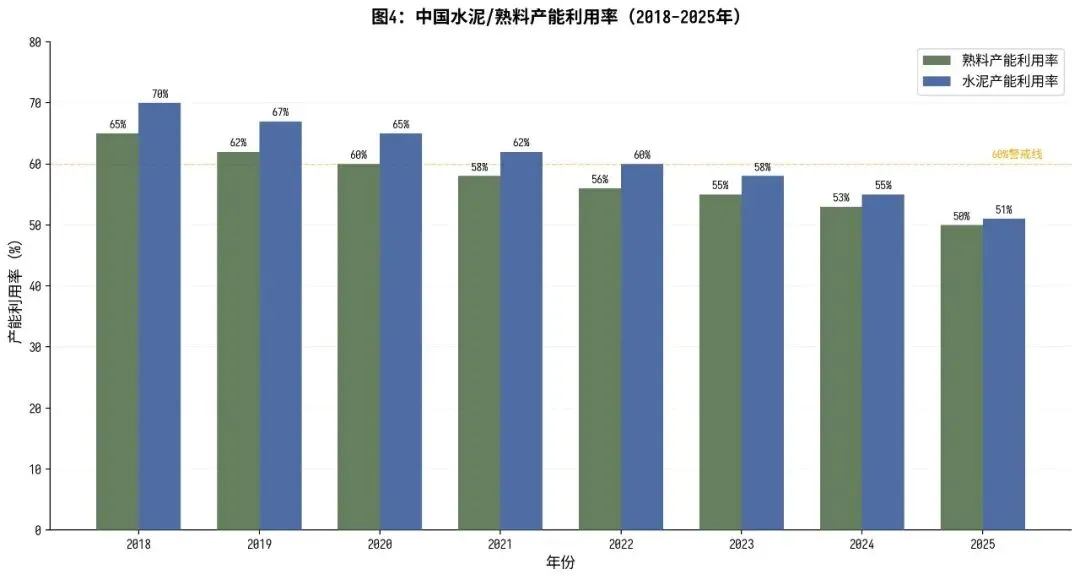

■ 产能过剩矛盾突出:2025年熟料产能利用率约50%,水泥产能利用率约51%,远低于60%警戒线。全国熟料设计产能18.1亿吨,实际需求仅约10亿吨,去产能任重道远。

■ 碳约束实质性落地:2026年水泥行业正式纳入全国碳市场,2025年度预分配配额将于2026年上半年下发。碳排放成本将成为企业经营的重要变量,加速行业分化。

■ 行业集中度提升:中国建材(14.75%)、海螺水泥(11.25%)合计占据超26%市场份额,金隅冀东、华新水泥等紧随其后。产能置换和市场化出清推动CR10持续提升。

■ 绿色转型加速:替代燃料、协同处置、CCUS等低碳技术从示范走向规模化。水泥窑协同处置固废能力持续提升,CCUS项目已投运67个,碳捕集能力约700万吨/年。

■ 海外布局深化:中资水泥企业已在22个国家实现布局,非洲产能占比31%,东南亚占比40.5%。海外市场成为头部企业重要增长极。

第二章全球水泥市场分析

2.1 全球市场规模与增长趋势

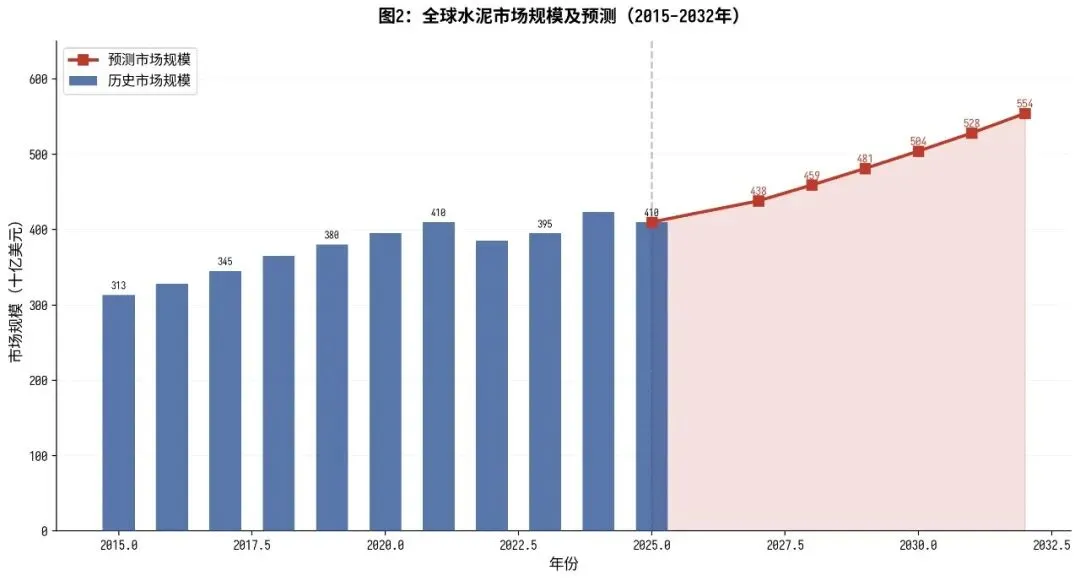

全球水泥市场是建筑材料行业的核心板块。根据Fortune Business Insights数据,2024年全球水泥市场规模约为4,232亿美元,2025年预计达到4,100亿美元。不同研究机构对市场规模的估算存在差异,主要源于统计口径(是否含熟料、混凝土等下游产品)和汇率换算方法的不同。

综合多家机构预测,2025-2032年全球水泥市场年均复合增长率(CAGR)在3.3%-4.8%之间。以中位预测测算,2032年全球水泥市场规模将达到约5,540亿美元。亚太地区占全球水泥总产量的69%,是绝对的主导市场。

数据来源:Fortune Business Insights、Expert Market Research、USGS等综合整理

从产量端看,2025年全球水泥产量约38亿吨。USGS和国际水泥评论(ICR)预测,2030年全球水泥产量将达到55.5亿吨,消费量55.4亿吨。增长主要来自印度、东南亚、非洲等新兴市场,中国及欧美发达市场产量趋于稳定或小幅下滑。

2.2 全球主要生产国格局

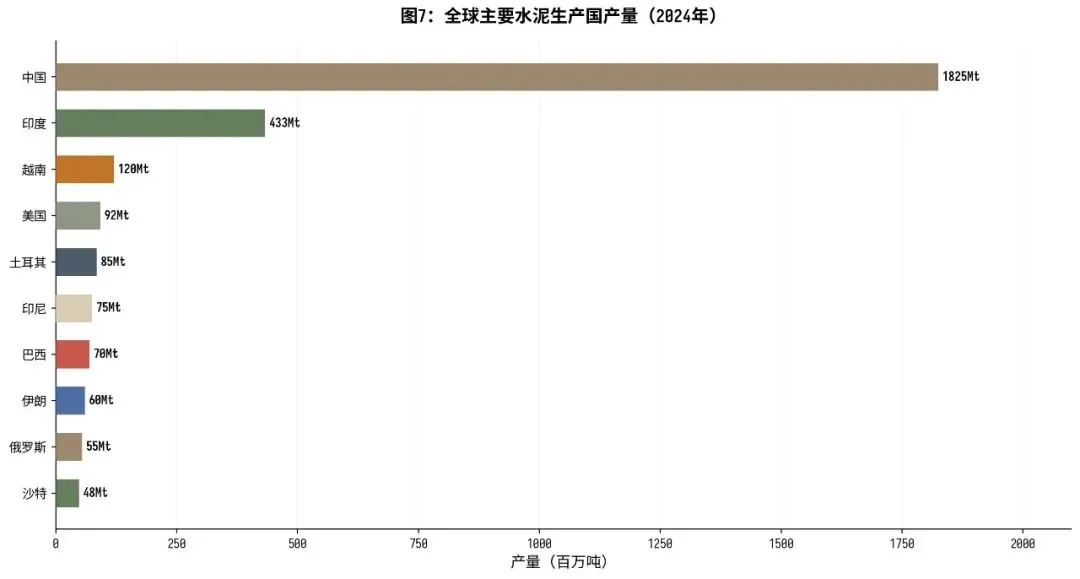

中国是全球最大的水泥生产国,2024年产量18.25亿吨(占全球约47%),2025年降至16.93亿吨。印度排名第二,2024年产量约4.33亿吨,2025年预计达4.8亿吨(同比增长6.7%),是增量最显著的市场。越南排名第三,年产量约1.2亿吨。美国2025年产量预计8,300万吨,同比下降3.5%。

数据来源:USGS、Global Cement Report 2024、各国统计局

从增长态势看,全球水泥生产格局呈现"东降南升"特征:中国及东亚发达市场产量见顶回落,南亚(印度、孟加拉)、东南亚(越南、印尼)、非洲(尼日利亚、埃及)等地区保持较快增长。莫迪政府推动的印度基建计划、东盟一体化建设、非洲城镇化进程是主要驱动力。

2.3 全球龙头企业竞争态势

全球水泥行业竞争格局高度集中。根据中国水泥网统计的2024年度全球前30大水泥企业排名:

排名 | 企业名称 | 总部 | 水泥产能(亿吨/年) | 主要市场 |

1 | 中国建材(CNBM) | 中国 | 5.18 | 中国及海外 |

2 | 海螺水泥(Conch) | 中国 | 3.95 | 中国及东南亚 |

3 | Holcim(豪瑞) | 瑞士 | 2.70 | 欧洲、亚太、非洲 |

4 | Heidelberg Materials | 德国 | 1.95 | 欧洲、北美 |

5 | CRH plc | 爱尔兰 | 1.80 | 欧洲、北美 |

6 | Cemex(西麦斯) | 墨西哥 | 1.60 | 美洲、欧洲 |

7 | UltraTech Cement | 印度 | 1.50 | 印度及中东 |

8 | 金隅冀东 | 中国 | 1.30 | 中国华北 |

9 | 华新水泥 | 中国 | 1.26 | 中国及海外 |

10 | 红狮控股 | 中国 | 1.00 | 中国及东南亚 |

Holcim 2024年实现经常性EBIT超50亿瑞士法郎的历史新高。Heidelberg Materials(原海德堡水泥)2024年营收约210亿欧元。CRH 2024年营收约350亿美元,持续通过并购扩大在北美和欧洲的市场份额。中国建材和海螺水泥虽产能领先,但受国内需求下行影响,营收和利润承压。

第三章中国水泥市场分析

3.1 产量与产能分析

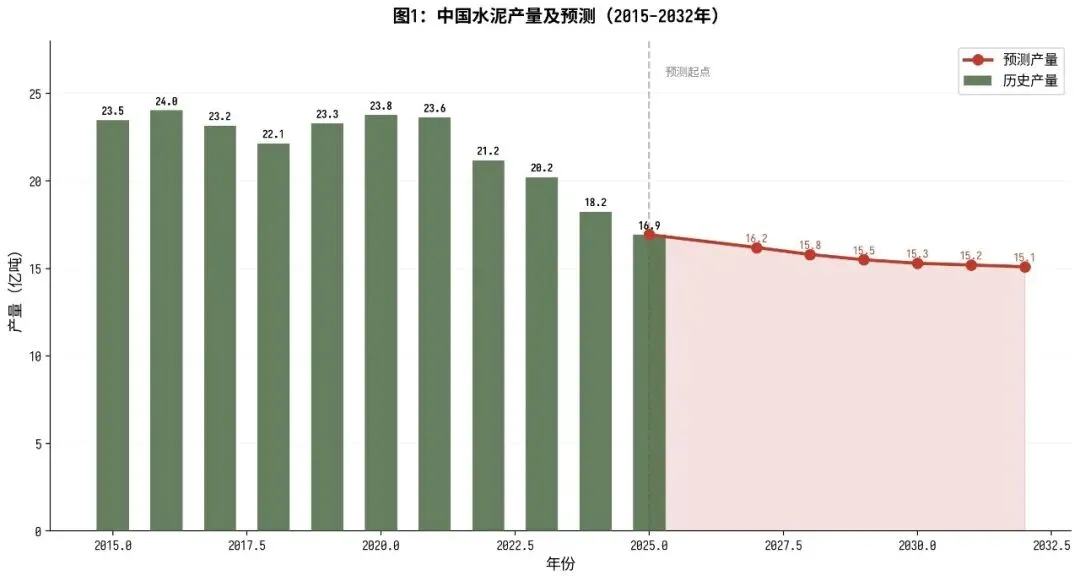

中国水泥产量自2020年达到23.77亿吨的峰值后持续回落。2024年全国水泥产量18.25亿吨,同比下降7.24%;2025年产量16.93亿吨,同比下降6.9%,创2010年以来新低。国家统计局数据显示,2025年12月单月产量1.44亿吨,同比下降6.6%。

数据来源:国家统计局(2015-2025年实际数据),2027-2032年为预测值

产量持续下滑的核心原因:一是房地产开发投资持续负增长,新开工面积大幅萎缩;二是基建投资增速放缓,2025年固定资产投资增速转负;三是农村市场需求随城镇化推进逐步收缩。

产能方面,截至2024年底,全国新型干法水泥熟料线1,543条(含小型特种水泥窑),年熟料设计产能18.1亿吨(按年310天计算)。2024年新投产熟料线11条,新增产能1,463.2万吨。产能利用率持续走低:2024年熟料产能利用率约53%,水泥产能利用率约50.8%;2025年进一步降至约50%和51%,远低于60%的合理警戒线。

数据来源:中国水泥网、数字水泥网

3.2 市场规模与效益

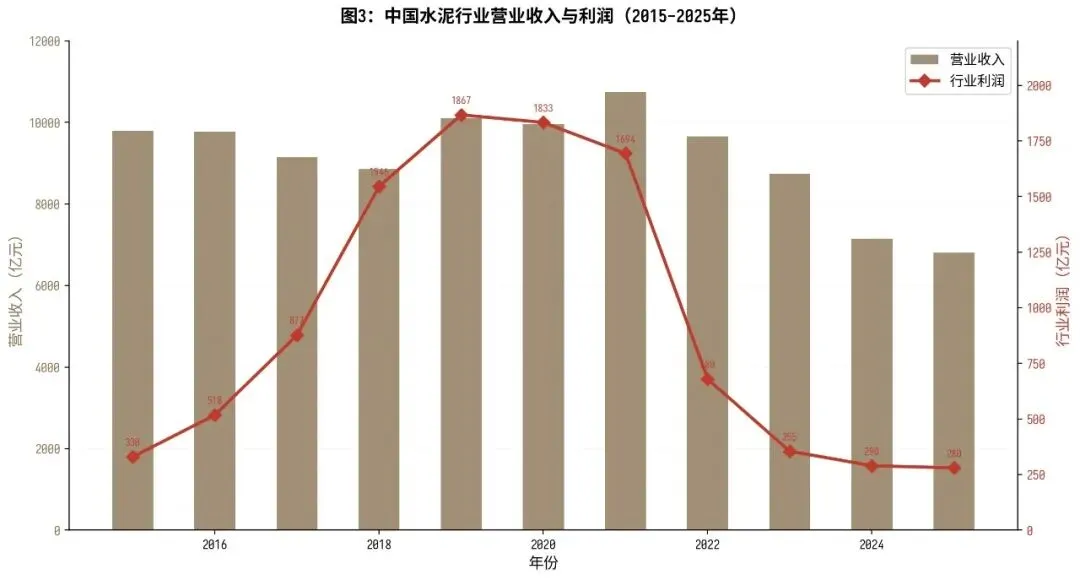

2024年中国水泥行业规模以上企业营业收入约7,151亿元。2025年受产量下滑和价格走低双重影响,营收规模进一步收缩至约6,800亿元。行业利润方面,2024年约290亿元,2025年约280亿元,整体仍处于历史低位——对比2020年1,867亿元的高点,缩水幅度超过85%。

数据来源:中国水泥协会、国家统计局、上市公司年报综合整理

价格方面,2025年全国水泥价格整体震荡走低。中南水泥价格指数6月为256.2点,同比下跌17.93%;东北水泥价格指数368.03点。广东P.O 42.5散装水泥报价335-380元/吨。尽管上半年煤炭成本下降带来阶段性改善,但供需矛盾主导下,价格中枢持续下移。

3.3 区域市场分布

从产量分布看,2024年水泥产量较高的省份主要集中在东部沿海和中部地区:山东、江苏、安徽、广东、浙江等省份凭借丰富的石灰石资源、广阔的市场需求和完善的物流条件位居前列。

从熟料产能分布看,2024年各省市熟料产能前五位为:安徽(13,678万吨)、广西(10,826万吨)、广东(10,666万吨)、四川(9,942万吨)、云南(9,517万吨)。安徽凭借海螺水泥总部优势稳居第一,广西近年来产能增长较快。

表3-1:2024年中国熟料产能TOP10省份

排名 | 省份 | 熟料产能(万吨) | 占比 |

1 | 安徽 | 13,678 | 7.6% |

2 | 广西 | 10,826 | 6.0% |

3 | 广东 | 10,666 | 5.9% |

4 | 四川 | 9,942 | 5.5% |

5 | 云南 | 9,517 | 5.3% |

6 | 山东 | 9,200 | 5.1% |

7 | 河南 | 8,800 | 4.9% |

8 | 河北 | 8,500 | 4.7% |

9 | 江苏 | 7,900 | 4.4% |

10 | 湖北 | 7,600 | 4.2% |

3.4 需求结构分析

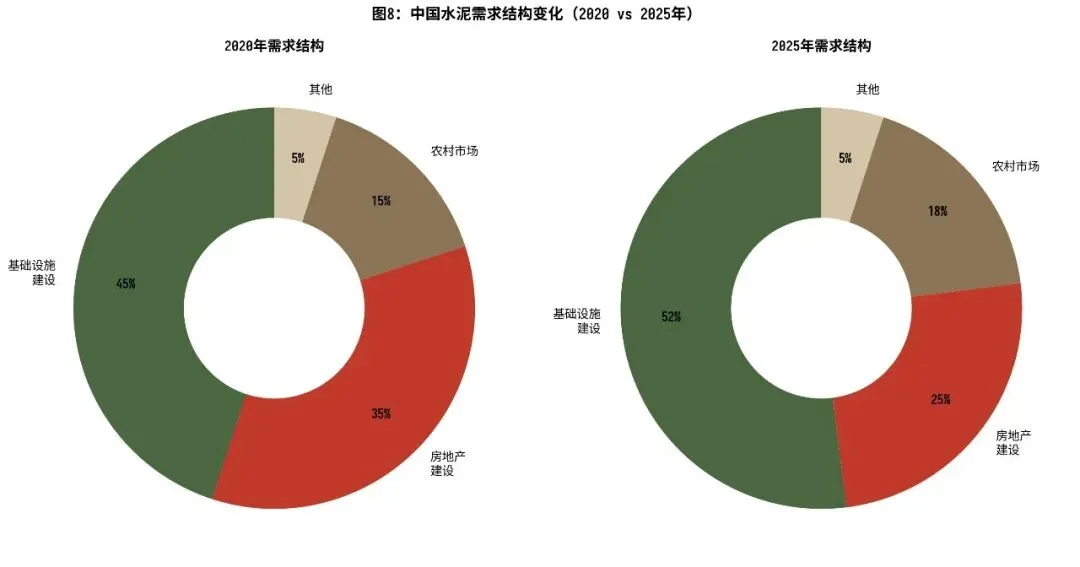

水泥下游需求主要分为基础设施建设、房地产建设和农村市场三大板块。2020年以来,随着房地产市场深度调整,需求结构发生显著变化:

数据来源:中国水泥协会、数字水泥网估算

基础设施建设占比从2020年的约45%提升至2025年的约52%,成为水泥需求的第一大支撑。房地产建设占比从35%降至约25%,降幅最为显著。农村市场占比从15%提升至约18%,主要受益于乡村振兴战略和农村基础设施建设。

2025年,受地产投资继续探底、基建投资下降等影响,水泥需求持续下滑。专项债等政策工具虽在上半年提供了一定支撑,但整体需求弱势格局未改。预计未来五年,基建仍将是水泥需求的核心支撑,房地产需求有望在2027-2028年触底企稳。

第四章竞争格局分析

4.1 中国市场竞争格局

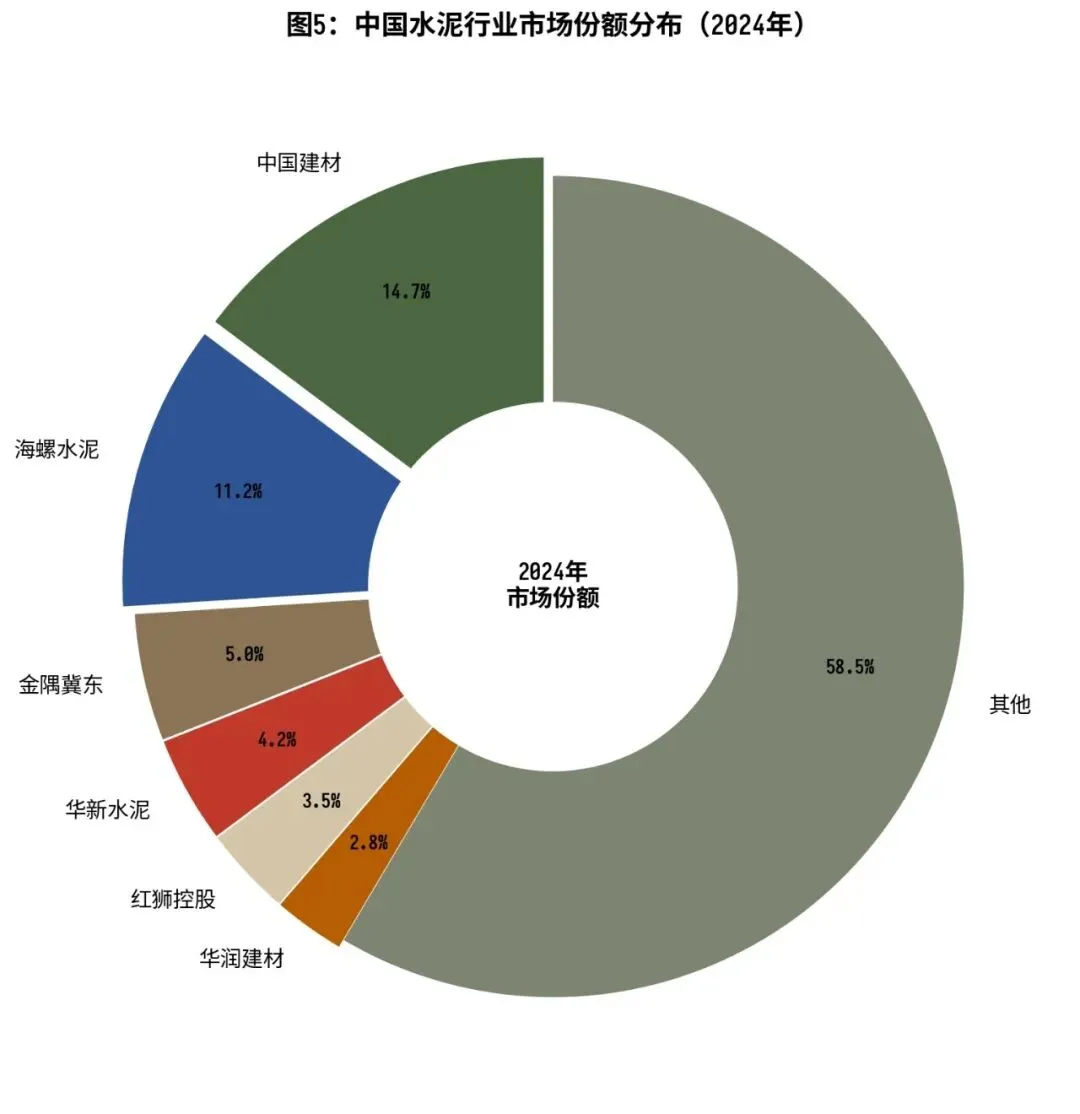

中国水泥行业集中度持续提升。根据中国水泥网2025中国水泥熟料产能百强榜数据,中国建材在14个省级行政区熟料产能排名第一,海螺水泥在2个省级行政区排名第一。从市场份额看,2024年中国建材占比14.75%,海螺水泥占比11.25%,金隅冀东约5%,华新水泥约4.2%,红狮控股约3.5%。

数据来源:中国水泥网2025中国水泥熟料产能百强榜

行业CR5约39%,CR10约50%,相比国际市场(如美国CR5超80%)仍有提升空间。在产能置换政策、碳成本约束和市场化出清三重力量推动下,预计2032年CR10将提升至60%以上。中小企业面临碳成本压力和环保合规成本上升的双重挤压,行业整合窗口期正在打开。

4.2 重点企业分析

(1)海螺水泥(600585.SH)

海螺水泥是中国最大的单一水泥品牌企业,2025年实现营业总收入825.32亿元(同比-9.3%),归母净利润81.13亿元(同比+5.4%)。在行业整体承压背景下,海螺凭借成本管控优势和区域定价能力实现利润逆势增长。公司水泥产能约3.95亿吨/年,熟料产能约2.8亿吨/年,生产基地覆盖华东、华南、西南等核心区域。海外布局方面,海螺在印尼、缅甸、老挝、柬埔寨等东南亚国家建有生产基地。

(2)中国建材(03323.HK / 600586.SH)

中国建材是全球最大的水泥制造商,水泥产能约5.18亿吨/年,熟料产能约3.5亿吨/年。旗下拥有天山股份、宁夏建材、祁连山等多家上市公司。2024年营收超千亿,但受行业下行影响利润承压。公司在14个省级行政区熟料产能排名第一,规模优势显著,但产能利用率偏低是主要挑战。

(3)华新水泥(600801.SH)

华新水泥是华中地区龙头,截至2024年底水泥产能约1.26亿吨/年(含联营)。公司近年来积极转型,在水泥窑协同处置、替代燃料等绿色低碳领域走在行业前列。海外布局方面,华新在塔吉克斯坦、柬埔寨、坦桑尼亚等国家建有水泥生产线,是中资水泥企业海外布局的先行者。

(4)金隅冀东

金隅集团与冀东水泥重组后形成华北地区最大水泥企业,水泥产能约1.3亿吨/年。京津冀地区是核心市场,受益于雄安新区建设和京津冀协同发展战略。公司近年来在协同处置、绿色矿山等领域持续投入,是北方水泥行业的整合者。

4.3 国际巨头分析

(1)Holcim(豪瑞集团)

Holcim总部位于瑞士,是全球最大的水泥和建筑材料公司之一。2024年实现经常性EBIT超50亿瑞士法郎的历史新高。公司近年来战略重心从传统水泥向绿色建材和解决方案转型,推出ECOPact低碳水泥系列,在欧洲和北美市场占据领先地位。2025年Holcim完成对Firestone Building Products的收购,强化屋面和防水业务。

(2)Heidelberg Materials

原海德堡水泥(HeidelbergCement),2023年更名Heidelberg Materials,体现从水泥制造商向综合建材供应商的转型。2024年营收约210亿欧元,水泥产能约1.95亿吨/年。公司是CCUS技术的行业先锋,挪威Brevik CCS项目是全球首个水泥行业碳捕集工业化项目,2024年投入运营。

(3)CRH plc

CRH总部位于爱尔兰,是全球最大的建材分销商和供应商之一。2024年营收约350亿美元,水泥产能约1.8亿吨/年。公司近年来将战略重心向北美转移,2023年将主要上市地从伦敦迁至纽约。CRH通过持续并购整合北美和欧洲市场,是行业整合的活跃参与者。

第五章政策环境与碳减排

5.1 双碳政策与碳市场

水泥行业是主要的CO2排放行业,2020年中国水泥行业CO2排放占全国排放总量的约12%,占全国工业过程排放的60%以上。水泥碳排放主要来自三个方面:石灰石分解(约60%)、燃料燃烧(约30%)、电力消耗(约10%)。工艺排放的特性决定了水泥行业减排路径复杂、成本较高。

2025年,生态环境部发布《2024、2025年度全国碳排放权交易市场钢铁、水泥、铝冶炼行业配额总量和分配方案》,正式将水泥行业纳入全国碳市场。2026年上半年,将向水泥企业下发2025年度预分配配额。这意味着水泥行业的碳约束从政策预期正式转变为实际经营成本。

碳市场对水泥行业的影响将是深远的:一方面,碳排放成本将直接挤压企业利润,按当前碳价水平(约80-100元/吨CO2),每吨水泥的碳成本将增加30-50元;另一方面,碳配额分配机制将倒逼企业提升能效、采用替代燃料和碳捕集技术,加速行业技术升级和优胜劣汰。

表5-1:水泥行业碳减排路径与技术成熟度

减排路径 | 减排潜力 | 技术成熟度 | 商业化时间 |

能效提升 | 5-10% | 成熟 | 已推广 |

替代燃料(生物质/固废) | 15-30% | 示范推广 | 2025-2030 |

熟料替代 | 10-20% | 成熟 | 已推广 |

CCUS碳捕集 | 50-90% | 示范阶段 | 2030-2035 |

绿氢/电煅烧 | 80-100% | 研发阶段 | 2035-2045 |

需求管理/产能压减 | 10-15% | 政策驱动 | 持续推进 |

5.2 产能管理与错峰生产

产能过剩是水泥行业面临的核心矛盾。截至2024年底,全国熟料设计产能18.1亿吨,而实际需求仅约10亿吨,产能利用率约50%。政策层面主要通过以下手段管理产能:

1.产能置换政策:新建水泥熟料项目必须等量或减量置换已有产能,2024年新投产熟料线11条,新增产能1,463.2万吨,均通过产能置换获得。

2.错峰生产:采暖季北方地区水泥企业全面停窑,非采暖季鼓励自律错峰。2025-2026年采暖季错峰生产时间为2025年11月15日至2026年3月15日。

3.备案产能与实际产能统一:2026年水泥行业有望强化产能管理,推动备案产能与实际产能统一,企业补产能置换暂告一段落,合规生产成为第二阶段重点工作。

4.淘汰落后产能:到2024年,除特种水泥熟料和化工配套水泥熟料生产线外,2,500吨/日及以下的水泥熟料生产线全部整合退出。

5.3 节能降碳改造

国家发改委等部门联合发布《水泥行业节能降碳专项行动计划》,要求到2025年底,水泥行业能效标杆水平以上产能占比达到30%,基准水平以下产能完成技术改造或淘汰退出。主要改造方向包括:

·窑炉节能改造:预热器改造、燃烧器升级、窑体保温等,吨熟料综合电耗降至50千瓦时以下。

·余热发电:利用水泥窑尾废气余热发电,吨熟料发电量可达30-40千瓦时,目前行业覆盖率约80%。

·替代燃料:利用生物质、废旧轮胎、塑料、污泥等替代煤炭,欧洲替代率已达50%以上,中国目前约5-10%,提升空间巨大。

·水泥窑协同处置:利用水泥窑高温环境协同处置城市生活垃圾、危险废物、污染土壤等,实现废物无害化处置和能源替代双重效果。

·数字化/智能化:通过工业互联网、AI优化窑炉操作参数,提升能源利用效率5-10%。

截至2024年8月,中国已投运CCUS项目67个(含61个投运中和6个间歇运行项目),CO2捕集能力约700万吨/年,驱油封存能力约420万吨/年,碳利用产能约190万吨/年。Heidelberg Materials挪威Brevik CCS项目是全球首个水泥行业碳捕集工业化项目,为全球水泥行业CCUS部署提供了重要参考。

第六章进出口贸易分析

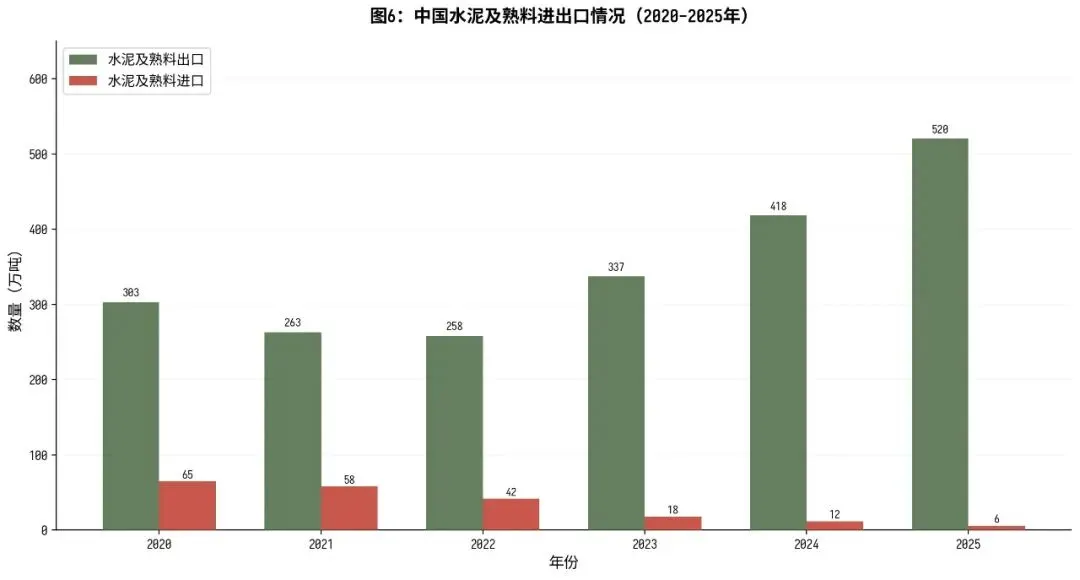

6.1 出口趋势

中国水泥及熟料出口近年来呈现量增价减态势。2025年全年出口水泥约519.89万吨,同比增长24.45%;熟料出口约377.45万吨,同比大增1,100.57%。2025年12月单月出口水泥及水泥熟料152万吨,同比增长238.3%,出口金额0.59亿美元,同比增长135.3%。

数据来源:中国海关总署

出口大幅增长的原因:一是国内需求疲软、价格走低,企业有动力开拓海外市场;二是人民币汇率波动提升了出口竞争力;三是东南亚、非洲等地区基建需求旺盛。出口目的地以东南亚(越南、菲律宾、印尼)、非洲和南美洲为主。

6.2 进口趋势

与出口增长形成对比,中国水泥及熟料进口持续萎缩。2025年水泥进口约1.73万吨,同比下降69.03%;熟料进口约4.92万吨。进口量大幅下降的原因是国内产能过剩、价格低位运行,进口水泥缺乏价格优势。

6.3 海外布局

中资水泥企业海外布局持续深化。截至2024年12月底,中国水泥企业已在亚欧非三大洲超过22个国家实现布局。从区域分布看:

·东南亚:占中资企业海外总产能的40.5%,是最大的海外布局区域。主要目标国包括印尼、缅甸、老挝、柬埔寨、越南等。

·非洲:截至2025年底,中资企业在非洲水泥熟料产能已超过3,180万吨,占全部海外产能的31.07%。非洲已成为国内水泥企业海外布局的第一大洲,主要布局国家包括埃塞俄比亚、坦桑尼亚、赞比亚、莫桑比克等。

·中亚/中东:在塔吉克斯坦、吉尔吉斯斯坦、阿联酋等国家有布局,华新水泥、红狮控股是主要参与者。

海外布局的驱动力:一是国内市场饱和、竞争激烈,海外市场利润率普遍高于国内;二是"一带一路"倡议政策支持;三是非洲、东南亚等地区正处于城镇化加速期,水泥需求增长空间大。预计2032年中资企业海外水泥产能将超过1.5亿吨,占全球海外产能的比例进一步提升。

第七章未来趋势与预测(2027-2032年)

7.1 市场规模预测

基于历史数据趋势、下游需求分析和政策环境影响,对2027-2032年中国水泥行业关键指标预测如下:

表7-1:中国水泥行业关键指标预测(2027-2032年)

年份 | 水泥产量(亿吨) | 行业营收(亿元) | 行业利润(亿元) | 熟料产能利用率 |

2027 | 16.2 | 6,500 | 300 | 52% |

2028 | 15.8 | 6,350 | 320 | 54% |

2029 | 15.5 | 6,250 | 350 | 56% |

2030 | 15.3 | 6,200 | 380 | 58% |

2031 | 15.2 | 6,180 | 400 | 60% |

2032 | 15.1 | 6,150 | 420 | 62% |

7.2 六大核心趋势

趋势一:需求平台化——从"量增"到"量稳"

中国水泥需求已告别高速增长时代,2027-2032年将进入15-16亿吨的"平台期"。房地产需求虽难回到2020年高点,但有望在2027-2028年触底;基建需求保持韧性,"十四五"及"十五五"重大工程提供托底;农村市场随乡村振兴战略推进维持稳定。预计2032年水泥产量约15.1亿吨,较2025年下降约11%,但降幅逐年收窄,行业逐步适应"新常态"。

趋势二:碳约束重塑成本结构

碳市场是未来五年水泥行业最大的变量。2026年配额预分配后,2027年起企业将实际承担碳排放成本。按碳价100元/吨CO2、吨水泥排放0.6吨CO2计算,每吨水泥碳成本约60元,占当前售价的15-20%。碳成本将倒逼企业:①加速淘汰高排放落后产能;②加大替代燃料和CCUS投入;③开发低碳水泥产品获取绿色溢价。预计2032年水泥行业碳排放强度较2025年下降15-20%。

趋势三:行业整合加速——CR10迈向60%

碳成本压力+产能置换+市场化出清三重力量推动行业集中度提升。头部企业凭借资金优势、技术优势和管理优势,将通过并购重组和产能置换进一步扩大份额。预计2032年CR10从当前约50%提升至60%以上,CR5从39%提升至50%。中小企业面临"碳成本挤压+环保合规成本上升+价格竞争"三重困境,要么被兼并,要么退出。

趋势四:绿色低碳技术规模化

替代燃料、协同处置、CCUS等低碳技术从示范走向规模化:

·替代燃料:2032年行业平均替代燃料率有望从当前5-10%提升至20-30%,接近欧洲当前水平。生物质、废旧轮胎、RDF(垃圾衍生燃料)是主要方向。

·水泥窑协同处置:协同处置生活垃圾、危废、污泥等能力持续提升,预计2032年50%以上水泥窑具备协同处置能力,成为城市固废处置的重要补充。

·CCUS:2030年前后水泥行业CCUS将进入商业化部署阶段,预计2032年中国水泥行业CCUS捕集能力达到500-1,000万吨/年。

·低碳水泥:LC3(石灰石煅烧黏土水泥)、硫铝酸盐水泥等低碳产品实现规模化应用,碳足迹较传统硅酸盐水泥降低30-50%。

趋势五:数字化转型深化

水泥行业数字化转型从单点应用走向全流程集成。华润水泥与西门子合作将广西田阳基地升级为智能工厂,海螺水泥全面推广无人驾驶矿车和智能质控系统。预计2032年:①80%以上新型干法水泥线实现智能窑炉优化控制,能耗降低3-5%;②无人驾驶矿车在大型矿山普及率超50%;③工业互联网平台实现跨工厂、跨区域协同优化;④数字孪生技术应用于窑炉诊断和预测性维护。

趋势六:海外布局从"走出去"到"扎下去"

中资水泥企业海外布局从产能输出转向本地化运营。非洲和东南亚是两大核心市场:非洲城镇化率仅43%,水泥消费量增长空间巨大;东南亚基础设施建设和制造业转移带来持续需求。预计2032年中资企业海外水泥产能超1.5亿吨,海外营收占比从当前约10%提升至20-25%。华新水泥、海螺水泥、红狮控股是海外布局的领军企业。

7.3 细分赛道展望

表7-2:水泥行业细分赛道展望

细分赛道 | 2025年规模 | 2032年预期 | CAGR | 核心驱动 |

通用水泥 | 16.5亿吨 | 14.5亿吨 | -1.9% | 需求平台化 |

白水泥 | 约800万吨 | 1,200万吨 | 5.9% | 装饰装修升级 |

硫铝酸盐水泥 | 约200万吨 | 350万吨 | 8.3% | 海洋工程/快速施工 |

油井水泥 | 约150万吨 | 220万吨 | 5.7% | 油气勘探开发 |

协同处置业务 | 约2,000万吨 | 5,000万吨 | 14.0% | 无废城市政策 |

CCUS碳捕集 | 约700万吨/年 | 800万吨/年 | 1.9% | 碳市场驱动 |

海外水泥业务 | 约1.0亿吨 | 1.5亿吨 | 6.0% | 一带一路/城镇化 |

第八章布局机会与风险提示

8.1 布局机会

(1)低碳技术赛道

碳市场约束下,低碳技术成为水泥企业的核心竞争力。替代燃料改造(单条线改造投入2,000-5,000万元,投资回收期3-5年)、CCUS项目(单体投入5-15亿元,依赖碳价支撑)、低碳水泥产品开发(LC3水泥、硫铝酸盐水泥等)是三大布局方向。具备技术储备和资金实力的头部企业将获得绿色溢价和碳配额节余的双重收益。

(2)海外市场拓展

非洲和东南亚是水泥行业未来五年最具增长潜力的市场。非洲水泥人均消费量仅约100公斤/年(中国约1,200公斤/年),增长空间超10倍。东南亚人均消费量约400-600公斤/年,仍有翻倍空间。中资企业在非洲熟料产能已超3,180万吨,占海外总产能31%。建议关注具备海外运营经验和本地化能力的企业。

(3)协同处置与循环经济

水泥窑协同处置是"无废城市"建设的重要技术路线。单条5000t/d水泥窑可协同处置生活垃圾300-500吨/日,处置危废100-200吨/日。随着《关于进一步加强危险废物环境治理严密防控环境风险的指导意见》要求2030年危废填埋处置占比大幅降低,水泥窑协同处置将迎来政策红利期。预计2032年协同处置业务市场规模达200-300亿元。

(4)特种水泥与差异化产品

通用水泥产能过剩背景下,特种水泥是差异化竞争的重要方向。中国现有256家特种水泥企业,生产15个品种。白水泥(装饰装修升级驱动)、硫铝酸盐水泥(海洋工程、快速施工)、油井水泥(油气勘探开发驱动)等细分品类增速显著高于通用水泥。建议关注具备特种水泥技术储备和渠道优势的企业。

(5)数字化与智能制造

水泥行业数字化转型蕴含巨大效率提升空间。智能窑炉优化控制系统可降低能耗3-5%,无人驾驶矿车可降低运输成本15-20%,数字孪生技术可提升设备运转率2-3%。预计2032年水泥行业数字化市场规模达100-150亿元,涵盖工业软件、智能装备、工业互联网平台等。

8.2 从业机会

(1)碳管理与ESG咨询

水泥行业纳入碳市场后,碳配额管理、碳资产运营、碳减排规划等专业服务需求爆发。具备水泥行业工艺知识+碳管理能力的复合型人才稀缺。碳核算师、碳交易员、ESG咨询师等岗位需求旺盛,薪资水平较传统岗位溢价30-50%。

(2)海外项目运营与管理

中资水泥企业海外产能持续扩张,对具备跨文化沟通能力、海外项目管理经验的人才需求迫切。海外工厂厂长、技术总监、市场经理等岗位是高需求方向。具备英语/法语/葡语能力+水泥工艺背景的复合型人才尤为稀缺。

(3)绿色技术研发

替代燃料、CCUS、低碳水泥等绿色技术研发岗位需求持续增长。材料科学、化学工程、热能工程等专业背景的人才在水泥行业迎来机遇。头部企业研发投入占比从1-2%向3-5%提升,研发人员招聘规模扩大。

(4)数字化与智能化

水泥行业数字化转型催生大量IT/OT融合岗位:工业互联网工程师、AI算法工程师(窑炉优化方向)、数字孪生工程师、智能装备运维工程师等。具备水泥工艺知识+编程能力的跨界人才最具竞争力。

8.3 风险提示

■ 需求超预期下行风险:若房地产开发投资降幅超预期、基建投资进一步萎缩,水泥需求可能跌破15亿吨平台,行业利润将面临更大压力。

■ 碳成本冲击风险:若碳价上涨速度超预期(如升至200元/吨以上),而企业减排技术部署跟不上,部分高排放企业将面临严重经营困难。

■ 产能出清不及预期风险:若产能置换政策执行力度不足、地方保护主义干扰,落后产能出清缓慢,行业供需矛盾将持续恶化。

■ 海外经营风险:非洲、东南亚等地区政治稳定性、汇率波动、法律环境差异等因素可能影响海外项目盈利能力。

■ 技术替代风险:若新型胶凝材料(如地质聚合物、碱激发材料)取得突破性进展,可能对传统硅酸盐水泥形成替代威胁。

■ 能源价格波动风险:煤炭、电力等能源成本占水泥生产成本约50%,能源价格大幅波动将直接影响行业盈利水平。

扫码加入,可解锁100+行业报告,及各行业产业链图册一份 ↓

免责声明

本报告基于公开资料和第三方数据编制,力求但不保证数据的准确性和完整性。报告中的分析和预测仅代表研究组观点,不构成任何形式的建议。读者据此操作风险自担。报告版权归编制方所有,未经书面许可不得转载、摘编或用于其他商业用途。