手机版

二维码

购物车

(

0

)

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

推广

热搜:

采购方式

滤芯

带式称重给煤机

甲带

气动隔膜泵

减速机型号

无级变速机

链式给煤机

履带

减速机

首页

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

首页

>

资讯

>

展会资讯

欢哥的投资之旅-漫谈五粮液的财报重述-1

日期:2026-06-24 23:35:04 来源:网络整理 作者:本站编辑

评论:0

欢哥的投资之旅-漫谈五粮液的财报重述-1

漫谈五粮液的财报重述-1

背景知识

五粮液前阶段的事儿,大家都知道了哈,原定4-28出的年报晚了两天,随后便爆出惊天财报重述,震动了全行业。因为给小伙伴上财报课的缘故,仔仔细细的阅读比对了五粮液财报重述前后的九份财报,分别是24年年报、25年一季报重述前后、25年中报重述前后、25年三季报重述前后、25年年报、26年一季报,发现了不少有意思的地方,待我分成若干篇层层挖掘一下。

先抛出三个问题做个引子:

1、为什么2025年五粮液净利率比往年爆减,真实赚钱能力已经不行了吗?

2、渠道里到底被强压了多少库存,多久能消化完,对未来会造成什么样的影响?

3、五粮液有没有能力维持当前每年分红200亿?公司的估值大约是多少呢?

先把我们知道的事儿简单说说吧,2025年呢,公司把营收数字的确认口径改了,或者说,叫重述了。过去卖酒,只要货送过去,经销商签收,就算确认收入了,在这种情况下,为了在行业需要去库存的下行期依然保持“增长”,给经销商不停的压货就可以了,反正产品又不会过期。于是呢,就这么月复一月年复一年的压着,终于压死骆驼的最后一根稻草落下了——曾总出事儿了。渠道不行了,那就改革吧,以后再压货,就不算营收了,只有真正送到终端零售商手里的酒才算营收数字,在送到之前,卖给经销商的货会统统被称为一个新造出来的资产负债表子科目:“监管商品”,而收到的钱也不算营收,叫做——也是个新造词——“监管商品款项”。那么这个政策出来前的营收要不要改呢?改,为何不改,我们可是早就说了不压货不压货,要把好酒真正送到消费者手里~哼,都是前任造的孽,乘着2025年财报季还没过去,我们赶紧梳理一下,把“一不小心”错算成营收的数字统统去掉,形成一份“正确”的财报。因此呢,这个行为叫做财报重述,而不是“更改营收确认手法”。当然了,其实是一个意思。。。一下子数字被改低了,2026年不就可以轻装上阵了嘛,一边去库存,一边还能营收增长,还能把责任统统推给前任。。。我去,双赢啊。就是持有五粮液的人有点惨。。。你要问,这一套行为合不合法?合,当然合,一二三季报又不用审计的,有错随便改,年报才审计~于是呢,很多我们之前不知道的数字就此浮出水面,给我们很多研究的空间。果然,退潮了才知道谁在裸泳啊。

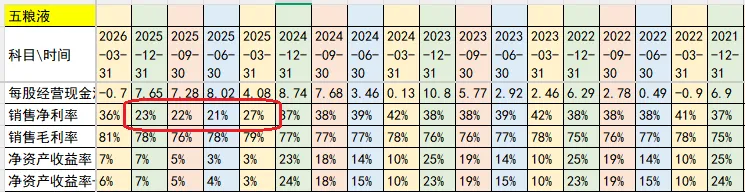

于是我们就能看到一系列离谱的数字出现了,掉了一半营收什么的倒也罢了,净利润什么的,竟然可以同比降幅比营收大得多,达到了72%

也就是说,净利率在大幅下降。

往年的公司各期的净利率一般都在37-42%不等,而2025年的各期数字,

竟然跌到了21%-27%,这是什么情况!?难道公司往年不但通过压货虚增销售和净利润数字,连净利率都一起粉饰了嘛?难道2025年净利率的数字才是公司的真实赚钱能力?

另外,被暂时不计入营收的那些“已经卖出去”的酒,到底值多少钱?如果按照原来的营收确认标准,2025年应该能有多少营收?多少净利润?那些被临时不计营收的货就是压货的全部吗?经销商那里放多少库存比较合理?现有库存又会被消化多久才能卖完呢?

还有一个最最重要的事情,公司这么一搞,投资者惶惶不可终日,人心尽失,股价也跌到了能让股息率突破7%的历史性价格,这个价格算便宜了吗?现在可以买公司股票了吗?未来有多大风险呢?

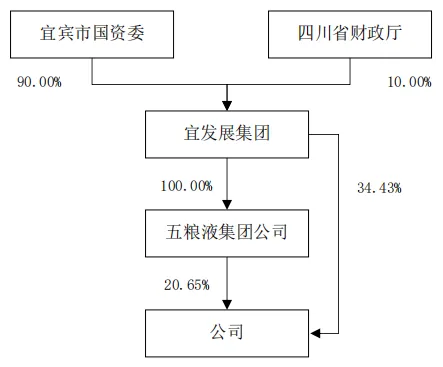

为了回答以上这些问题,我们先来做一些基础性的研究工作——画一下五粮液的股权结构图吧。

上面层级的比较简单,2025年报里直接画出来了。

往下层级就复杂多了,子公司+重要的合联营企业有几十家之多。

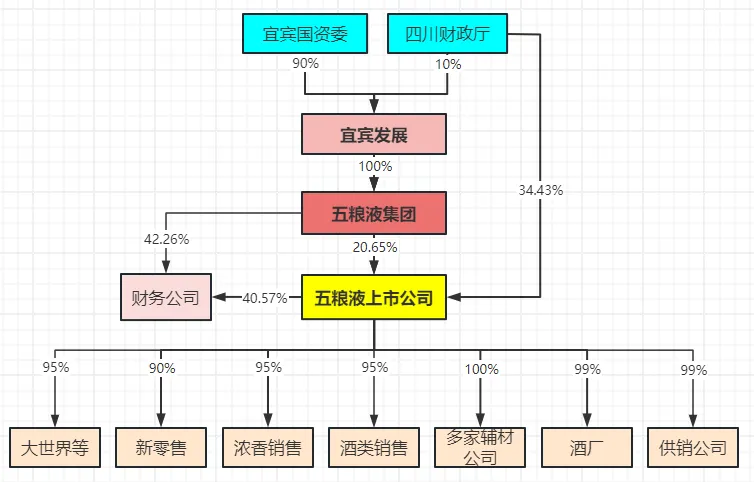

其中哪些是重要的,哪些不太重要?这个感觉判断起来就很主观了。查了很多资料,其中有一些让各种AI反复交叉验证,终于确定了我认为比较重要的子公司框架图,花了点功夫,罗列一下。

其他还有一些比较重要的比如环保公司什么的,因为不直接参与业务,就没有列进来。这条业务链大致如下:

供销公司+辅材公司 --> 酒厂 --> 销售公司 --> 经销商

“供销公司”负责采购基础生产用原材料,然后卖给“酒厂”;

“酒厂”向“供销公司”购买原材料的同时,向各家“辅材公司”(格拉斯普拉斯印务包装等等)购买瓶子、彩印、包装等等,然后生产白酒,商品酒卖给销售公司,基酒自己储存;

两家主要销售公司,“酒类销售”负责销售主品牌五粮液,“浓香销售”负责销售系列酒,商品酒的库存,估计多数在这里。这两家走的都是经销商路线,但是呢,和我们想象的不太一样,即便走经销商也并不全都是批发,其中还包含一大部分直营(走经销商的团购业务等)。这部分业务,2025年2月被单拎出来,由全国39家大商合资成立的两家销售公司承接,分别叫做五浚和五均;(这一块是2025年财报重述的重灾区)

线上业务统统交给“新零售”,其他还有一些直营业务,我统统写成了“大世界等”(大世界负责北区直营业务),这两块和本次财务重述基本上关系不大,因为这两块没有办法压货。

有一些内容完全出乎我的意料,比如,五粮液上市公司不负责生产,而是由子公司五粮液酒厂生产,母公司其实是个空壳,完全没有营收,主要就是负责上市公司这个合并报表内部调配资源所用。

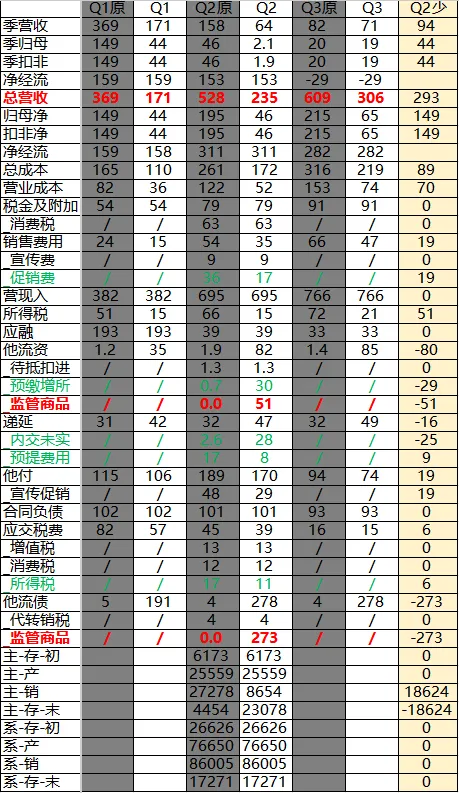

接下来,我花了一点时间,将九份财报的关键数字全部摘录了出来,哎,本想让豆包干这个,结果摘数字都能错一小半,没办法,只能自己来了。在这九份财报中,有三份是存在明显重述前后财务对比数据的,也就是25Q1、25Q2、25Q3,其中25Q2因为是中报,有非常详细的数据,很多内容一看便知。

我们罗列一下财报重述前后的变化数字,也就是那三份财报的对比表,其中给出了Q2的数字差。

列完了这个,第一个关于净利率的问题也就迎刃而解了,下一篇细说。

欢哥 2026-06-24

打赏

更多

>

同类资讯

• 广西壮族自治区储能产业发展研�

0

条

相关评论

推荐图文

推荐资讯

点击排行

0

1

一个行业的终结,不要和趋势作对

0

2

英伟达 Q1 财报全面解析

0

3

红利投资:交通银行深度价值审视报告

0

4

液冷冷板深度研究报告

0

5

具身智能行业深度研究报告(77页PDF)

0

6

学院动态|环境设计专业市场调研活动圆满落幕

0

7

国内外 Token 市场趋势调研报告

0

8

水导激光技术 行业竞争格局深度报告:TOP3企业实力排位、核心优势对标及细分市场占有率演变趋势

0

9

规划编制单位甲级资质作废原因分类分析及行业未来发展建议

网站首页

|

关于我们

|

联系方式

|

使用协议

|

版权隐私

|

网站地图

|

排名推广

|

广告服务

|

积分换礼

|

网站留言

|

RSS订阅

|

违规举报

|

皖ICP备20008326号-18

(c)2008-2022 免费发布网 All Rights Reserved