我们将为您呈现最新的印尼股市和各大印尼上市公司动态,了解近期值得关注的市场变动及公司发布的重要信息,欢迎持续关注!

Tuntun 2.1版本已上线! |

宏观快讯

本次纳入分析的六家公司均于 2026 年 6 月完成簿记建档,计划 7 月初正式挂牌上市,分别为 PT Niramas Utama(JELI)、PT Prodia Diagnostic Line(PRDL)、PT Bach Multi Global(BACH)、PT Esa Medika Mandiri(EMMI)、PT Nitrasanata Dharma(JECX,JEC 眼科医院)以及 PT Rans Entertainmen Indonesia(RANS)。报告从三大维度综合评估并排序:企业竞争优势的可持续性、所在行业的增长潜力与竞争格局、以及对应发行价格的估值合理性,不构成买卖建议,仅用于价值与基本面对照分析。

最终综合排序为:BACH 居首,其次依次为 PRDL、EMMI、JECX、RANS,最后为 JELI。核心逻辑可概括为:BACH 在增长赛道中以低估值提供高回报;PRDL 是政策红利下性价比最高的选择;EMMI 凭借独家代理与长期订单实现成长与风险平衡;JECX 拥有最优业务质地但估值偏高;RANS 身处高增长赛道但商业模式依赖创始人、护城河薄弱;JELI 则在行业格局与估值匹配度上合理性最低。

从竞争优势的持久性来看,JECX 的专科眼科品牌壁垒最强;RANS 的 IP 模式高度依赖创始人,稳定性最弱;BACH、EMMI、PRDL 分别依托集团资源、独家代理权、本地化合规资质构建竞争优势,处于中等水平;JELI 拥有一定品牌认知度,但壁垒较浅。

一、评估框架:三维度综合判断

本次评估按竞争优势、行业前景、发行估值三者联动分析,避免单一指标判断偏差:优质业务若估值已充分反映利好,仍有风险;普通业务若定价足够低,也可能具备价值。

估值倍数需结合盈利回报质量判断:高 ROE 且能长期维持,高估值才有支撑;回报来自短期因素则高估值存风险。盈利稳定下的低估值有安全边际,盈利下行或波动时,低估值可能是价值陷阱。

ROE 需穿透看实质:BACH 与 JELI 高 ROE 来自股本小、杠杆偏高;PRDL 受益招标高峰;JECX 当期 ROE 偏低,只因新医院未达产,实际回报质量最稳。

二、发行定价:估值与回报对照 下表为六家公司发行估值与盈利回报的核心数据,所有倍数基于 2025 财年业绩与上市后股本测算,同时列出可比公司作为参考,便于横向对比。

数据规律清晰可见:估值最低的 BACH 与 PRDL,均拥有较高 ROE 或政策红利支撑;而估值最高的 JECX 与 RANS,前者当期回报偏低、后者盈利持续走弱。这一初步对比仅为参考,最终判断需结合行业趋势与竞争优势进一步验证。

三、行业前景:增长空间与竞争格局

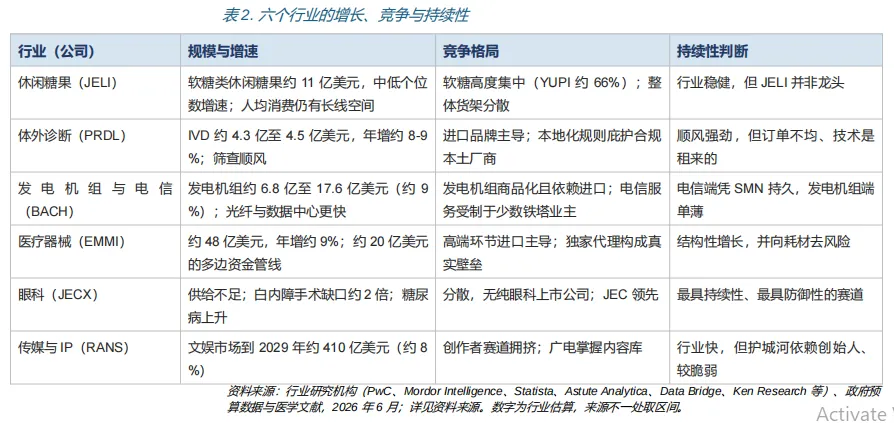

行业长期空间决定企业发展上限,竞争格局则影响盈利稳定性。以下从市场规模、增速、竞争态势三个维度,逐一分析六家公司所处赛道。

JELI(休闲糖果)印尼软糖市场约 11 亿美元,年增速中低个位数,长期潜力来自人均消费提升,目前仅不到 2 公斤,远低于周边国家。但行业格局高度集中,YUPI 占据约 66% 份额,JELI 虽有 INACO 品牌认知,却非龙头,渠道与品牌力不足,行业稳但企业缺乏主导权。

PRDL(体外诊断)市场规模约 4.3–4.5 亿美元,年增长 8%–9%,是政策红利最明确的赛道。2026 年印尼卫生预算创新高,全民免费筛查项目直接拉动需求;本地化政策推动本土采购占比提升,合规企业优先受益。缺点是订单随招标周期波动,核心检测技术来自外资合作方,缺乏自主知识产权。

BACH(发电机组与电信基建)发电机组市场年增约 9%,受益数据中心、矿业及备用电源需求,但产品标准化、利润有限;电信基建增速更快,光纤与数据中心相关业务年增近 20%,依托集团铁塔与光纤资源获得稳定运维服务收入,不过约 35% 收入来自关联方,存在集中风险。

EMMI(医疗器械)市场规模约 48 亿美元,年增 9%,预计 2030 年达 90 亿美元,医保扩容与基层医疗建设带动增长,还有世界银行专项采购资金提供长期订单。公司靠 15–20 年独家代理构建壁垒,同时拓展本土耗材业务,降低设备销售的波动性,优化盈利结构。

JECX(眼科医疗)专科眼科需求刚性强、增长确定性高。印尼医疗供给不足,白内障手术率偏低,加上糖尿病患者数量快速增加,眼病诊疗需求持续上升。公司是行业龙头,成立多年积累了优质医生资源、高等级资质与口碑,品牌壁垒深厚,且无直接对标上市企业,竞争格局良好。

四、竞争优势:壁垒强度与可持续性

真正的竞争优势,是资金充裕的竞争对手也难以复制的能力。以下逐一评估六家企业的核心壁垒与潜在风险:

JECX:壁垒最强。凭借数十年运营形成的品牌、人才与声誉组合优势,大型综合医院虽具备更强资本实力,却难以建立同等专科口碑。主要风险为核心医生团队流失、医保政策调整压缩白内障业务利润空间。

EMMI:壁垒中等偏上。长期独家代理权受监管注册、售后网络与合作信任背书,新进入者无法轻易获得授权。风险集中在授权到期无法续约、政府集中采购导致利润下滑。

BACH:壁垒中等。电信业务依托集团生态形成稳定合作关系,具备较高转换成本;发电机组业务缺乏差异化优势。风险来自关联合作关系变化、单一客户依赖。

PRDL:壁垒中等。本地化合规资质与政策倾斜形成招标优势,但技术依赖外部授权,政策方向调整可能改变竞争格局。

JELI:壁垒较弱。INACO 品牌在细分品类有一定知名度,拥有 4 座工厂与 251 个分销网点,但产品差异化不足,消费者转换成本低,难以对抗头部品牌的规模效应。

RANS:壁垒最弱。流量优势独特但不可复制,本质是个人影响力而非企业资产,尚未完成 IP 独立化运营,风险集中于创始人因素与平台流量规则变化。

五、综合排序与逐家解读

结合价格、回报、行业前景与竞争优势,最终排序如下:

1. BACH:回报、价格与行业的最优匹配

以 10–13 倍市盈率、2.2 倍市净率的估值,提供 29% 的高 ROE 回报,是六家公司中性价比最高的标的。业务分布于两个增长赛道,电信服务依托集团资源形成稳定现金流,发电机组业务受益于基础设施建设需求。需注意回报质量存在瑕疵:股本规模小、资产较重,且关联交易占比较高,业务独立性有待验证。但当前估值未对 “完美经营” 定价,安全边际充足,综合表现最佳。

2. PRDL:低估值切入高增长赛道

估值为六家最低,市盈率仅 10–12 倍,市净率约 1.3 倍,同时享受全民筛查计划带来的强政策红利,本土合规资质保障中标概率。盈利波动是估值偏低的核心原因,受招标节奏影响,年度利润波动明显,且技术依赖外部授权,限制了长期盈利能力上限。但低估值提供了足够缓冲,行业增长确定性足以覆盖现有风险,综合价值位居第二。

3. EMMI:合理估值下的成长与风险平衡

22–26 倍市盈率、2.1 倍市净率的估值水平,匹配 22.4% 的 ROE 与快速增长的业绩,处于合理区间。长期专项资金订单降低了需求不确定性,独家代理权形成竞争壁垒,耗材业务拓展优化盈利结构。主要短板为收入高度依赖政府客户,毛利率随业务结构调整收窄,上市前曾出现债务契约违约,运营稳定性需持续观察。

4. JECX:优质业务对应高估值

拥有最扎实的业务质地与最强的竞争壁垒,赛道防御性与成长性兼具,无直接竞争对手,新医院运营成熟后 ROE 有望从 8.9% 显著回升。但估值也是六家最高,市盈率达 54–63 倍,市净率 3.5 倍,已充分反映未来增长预期,几乎未预留容错空间。对追求长期确定性的投资者具备吸引力,从价值匹配角度,综合排序位列第四。

5. RANS:高增长赛道的高估值博弈

所处行业增速最快,创始人流量资源稀缺,但 30–38 倍市盈率、3 倍以上市净率的估值,建立在盈利连续下滑的基础之上。资产负债表质量良好,但商业模式尚未脱离个人依赖,IP 独立化仍处于探索阶段,当前定价隐含对业绩反转的较高预期,风险收益比相对一般。

6. JELI:估值与基本面匹配度最低

31–39 倍市盈率、约 2.7 倍市净率,处于估值高位,却面临多重基本面压力:收入连续下滑、净利率仅 5%、杠杆率偏高,行业增长稳健但定价权不在自身,对标龙头 YUPI 的估值仅为其一半,品牌与渠道优势不足以支撑当前定价,合理性最弱。

六、观察重点与报告边界

后续影响排序的关键变量包括两方面:一是盈利质量兑现情况,如 BACH 能否拓展非关联客户、JECX 新医院运营效率提升、PRDL 与 EMMI 实现订单稳定化、RANS 完成 IP 机构化、JELI 产能释放转化为实际销售;二是行业政策变化,如医疗预算执行进度、数据中心建设延续性、糖税等调控政策落地情况。

本报告为信息分析性质,不构成任何投资建议、买入卖出推荐或目标价指引,所有数据基于招股书与公开行业资料,投资者需结合自身风险偏好独立决策。

以往IPO打新市场走势

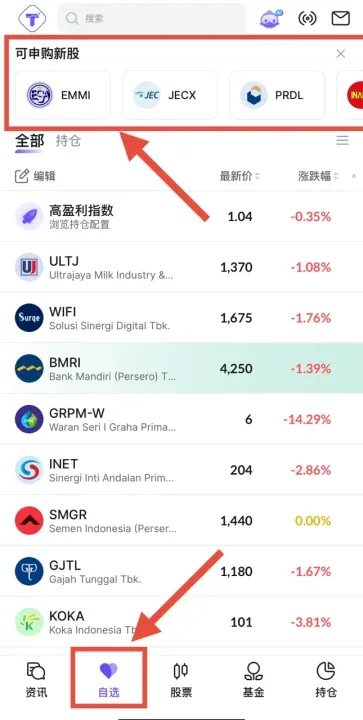

如何参与打新?

第一步 确保您拥有Tuntun证券账户并且资金充足 如果您尚未拥有,请查看:Tuntun 证券开户指南

第二步 通过Tuntun app 选择【自选】-【可申购新股】进行申购

Tuntun证券是印尼第4家接入IDX官方IPO系统的券商(全市场仅4家直连券商之一),具备更快的报单速度与更稳定的系统体验,帮助投资者在IPO申购过程中减少延迟、提升成功率。

同时,相比其他券商,Tuntun的IPO认购资金仅需锁定1晚,资金使用效率更高,在锁定日前仍可灵活用于其他投资交易。此外,平台还支持查看过往新股上市表现,助力投资者优化IPO策略、提升决策效率。

? 立即下载Tuntun App,一键参与IPO申购,把握每一个新股机会!

点击查看Tuntun证券独家解读的新股!

【Tuntun 独家解读】BACH:印尼电力与电信基础设施服务商上市

【Tuntun 独家解读】2026 第三次打新:PRDL医疗公司,值不值得冲?

【Tuntun 独家解读】印尼医疗设备黑马来了!EMMI IPO即将上市

本次纳入分析的六家公司均于 2026 年 6 月完成簿记建档,计划 7 月初正式挂牌上市,分别为 PT Niramas Utama(JELI)、PT Prodia Diagnostic Line(PRDL)、PT Bach Multi Global(BACH)、PT Esa Medika Mandiri(EMMI)、PT Nitrasanata Dharma(JECX,JEC 眼科医院)以及 PT Rans Entertainmen Indonesia(RANS)。报告从三大维度综合评估并排序:企业竞争优势的可持续性、所在行业的增长潜力与竞争格局、以及对应发行价格的估值合理性,不构成买卖建议,仅用于价值与基本面对照分析。

最终综合排序为:BACH 居首,其次依次为 PRDL、EMMI、JECX、RANS,最后为 JELI。核心逻辑可概括为:BACH 在增长赛道中以低估值提供高回报;PRDL 是政策红利下性价比最高的选择;EMMI 凭借独家代理与长期订单实现成长与风险平衡;JECX 拥有最优业务质地但估值偏高;RANS 身处高增长赛道但商业模式依赖创始人、护城河薄弱;JELI 则在行业格局与估值匹配度上合理性最低。

从竞争优势的持久性来看,JECX 的专科眼科品牌壁垒最强;RANS 的 IP 模式高度依赖创始人,稳定性最弱;BACH、EMMI、PRDL 分别依托集团资源、独家代理权、本地化合规资质构建竞争优势,处于中等水平;JELI 拥有一定品牌认知度,但壁垒较浅。

一、评估框架:三维度综合判断

本次评估按竞争优势、行业前景、发行估值三者联动分析,避免单一指标判断偏差:优质业务若估值已充分反映利好,仍有风险;普通业务若定价足够低,也可能具备价值。

估值倍数需结合盈利回报质量判断:高 ROE 且能长期维持,高估值才有支撑;回报来自短期因素则高估值存风险。盈利稳定下的低估值有安全边际,盈利下行或波动时,低估值可能是价值陷阱。

ROE 需穿透看实质:BACH 与 JELI 高 ROE 来自股本小、杠杆偏高;PRDL 受益招标高峰;JECX 当期 ROE 偏低,只因新医院未达产,实际回报质量最稳。

二、发行定价:估值与回报对照 下表为六家公司发行估值与盈利回报的核心数据,所有倍数基于 2025 财年业绩与上市后股本测算,同时列出可比公司作为参考,便于横向对比。

下表为六家公司发行估值与盈利回报的核心数据,所有倍数基于 2025 财年业绩与上市后股本测算,同时列出可比公司作为参考,便于横向对比。

数据规律清晰可见:估值最低的 BACH 与 PRDL,均拥有较高 ROE 或政策红利支撑;而估值最高的 JECX 与 RANS,前者当期回报偏低、后者盈利持续走弱。这一初步对比仅为参考,最终判断需结合行业趋势与竞争优势进一步验证。

三、行业前景:增长空间与竞争格局

行业长期空间决定企业发展上限,竞争格局则影响盈利稳定性。以下从市场规模、增速、竞争态势三个维度,逐一分析六家公司所处赛道。

JELI(休闲糖果)印尼软糖市场约 11 亿美元,年增速中低个位数,长期潜力来自人均消费提升,目前仅不到 2 公斤,远低于周边国家。但行业格局高度集中,YUPI 占据约 66% 份额,JELI 虽有 INACO 品牌认知,却非龙头,渠道与品牌力不足,行业稳但企业缺乏主导权。

PRDL(体外诊断)市场规模约 4.3–4.5 亿美元,年增长 8%–9%,是政策红利最明确的赛道。2026 年印尼卫生预算创新高,全民免费筛查项目直接拉动需求;本地化政策推动本土采购占比提升,合规企业优先受益。缺点是订单随招标周期波动,核心检测技术来自外资合作方,缺乏自主知识产权。

BACH(发电机组与电信基建)发电机组市场年增约 9%,受益数据中心、矿业及备用电源需求,但产品标准化、利润有限;电信基建增速更快,光纤与数据中心相关业务年增近 20%,依托集团铁塔与光纤资源获得稳定运维服务收入,不过约 35% 收入来自关联方,存在集中风险。

EMMI(医疗器械)市场规模约 48 亿美元,年增 9%,预计 2030 年达 90 亿美元,医保扩容与基层医疗建设带动增长,还有世界银行专项采购资金提供长期订单。公司靠 15–20 年独家代理构建壁垒,同时拓展本土耗材业务,降低设备销售的波动性,优化盈利结构。

JECX(眼科医疗)专科眼科需求刚性强、增长确定性高。印尼医疗供给不足,白内障手术率偏低,加上糖尿病患者数量快速增加,眼病诊疗需求持续上升。公司是行业龙头,成立多年积累了优质医生资源、高等级资质与口碑,品牌壁垒深厚,且无直接对标上市企业,竞争格局良好。

四、竞争优势:壁垒强度与可持续性

真正的竞争优势,是资金充裕的竞争对手也难以复制的能力。以下逐一评估六家企业的核心壁垒与潜在风险:

JECX:壁垒最强。凭借数十年运营形成的品牌、人才与声誉组合优势,大型综合医院虽具备更强资本实力,却难以建立同等专科口碑。主要风险为核心医生团队流失、医保政策调整压缩白内障业务利润空间。

EMMI:壁垒中等偏上。长期独家代理权受监管注册、售后网络与合作信任背书,新进入者无法轻易获得授权。风险集中在授权到期无法续约、政府集中采购导致利润下滑。

BACH:壁垒中等。电信业务依托集团生态形成稳定合作关系,具备较高转换成本;发电机组业务缺乏差异化优势。风险来自关联合作关系变化、单一客户依赖。

PRDL:壁垒中等。本地化合规资质与政策倾斜形成招标优势,但技术依赖外部授权,政策方向调整可能改变竞争格局。

JELI:壁垒较弱。INACO 品牌在细分品类有一定知名度,拥有 4 座工厂与 251 个分销网点,但产品差异化不足,消费者转换成本低,难以对抗头部品牌的规模效应。

RANS:壁垒最弱。流量优势独特但不可复制,本质是个人影响力而非企业资产,尚未完成 IP 独立化运营,风险集中于创始人因素与平台流量规则变化。

五、综合排序与逐家解读

结合价格、回报、行业前景与竞争优势,最终排序如下:

1. BACH:回报、价格与行业的最优匹配

以 10–13 倍市盈率、2.2 倍市净率的估值,提供 29% 的高 ROE 回报,是六家公司中性价比最高的标的。业务分布于两个增长赛道,电信服务依托集团资源形成稳定现金流,发电机组业务受益于基础设施建设需求。需注意回报质量存在瑕疵:股本规模小、资产较重,且关联交易占比较高,业务独立性有待验证。但当前估值未对 “完美经营” 定价,安全边际充足,综合表现最佳。

2. PRDL:低估值切入高增长赛道

估值为六家最低,市盈率仅 10–12 倍,市净率约 1.3 倍,同时享受全民筛查计划带来的强政策红利,本土合规资质保障中标概率。盈利波动是估值偏低的核心原因,受招标节奏影响,年度利润波动明显,且技术依赖外部授权,限制了长期盈利能力上限。但低估值提供了足够缓冲,行业增长确定性足以覆盖现有风险,综合价值位居第二。

3. EMMI:合理估值下的成长与风险平衡

22–26 倍市盈率、2.1 倍市净率的估值水平,匹配 22.4% 的 ROE 与快速增长的业绩,处于合理区间。长期专项资金订单降低了需求不确定性,独家代理权形成竞争壁垒,耗材业务拓展优化盈利结构。主要短板为收入高度依赖政府客户,毛利率随业务结构调整收窄,上市前曾出现债务契约违约,运营稳定性需持续观察。

4. JECX:优质业务对应高估值

拥有最扎实的业务质地与最强的竞争壁垒,赛道防御性与成长性兼具,无直接竞争对手,新医院运营成熟后 ROE 有望从 8.9% 显著回升。但估值也是六家最高,市盈率达 54–63 倍,市净率 3.5 倍,已充分反映未来增长预期,几乎未预留容错空间。对追求长期确定性的投资者具备吸引力,从价值匹配角度,综合排序位列第四。

5. RANS:高增长赛道的高估值博弈

所处行业增速最快,创始人流量资源稀缺,但 30–38 倍市盈率、3 倍以上市净率的估值,建立在盈利连续下滑的基础之上。资产负债表质量良好,但商业模式尚未脱离个人依赖,IP 独立化仍处于探索阶段,当前定价隐含对业绩反转的较高预期,风险收益比相对一般。

6. JELI:估值与基本面匹配度最低

31–39 倍市盈率、约 2.7 倍市净率,处于估值高位,却面临多重基本面压力:收入连续下滑、净利率仅 5%、杠杆率偏高,行业增长稳健但定价权不在自身,对标龙头 YUPI 的估值仅为其一半,品牌与渠道优势不足以支撑当前定价,合理性最弱。

六、观察重点与报告边界

六、观察重点与报告边界

后续影响排序的关键变量包括两方面:一是盈利质量兑现情况,如 BACH 能否拓展非关联客户、JECX 新医院运营效率提升、PRDL 与 EMMI 实现订单稳定化、RANS 完成 IP 机构化、JELI 产能释放转化为实际销售;二是行业政策变化,如医疗预算执行进度、数据中心建设延续性、糖税等调控政策落地情况。

本报告为信息分析性质,不构成任何投资建议、买入卖出推荐或目标价指引,所有数据基于招股书与公开行业资料,投资者需结合自身风险偏好独立决策。

以往IPO打新市场走势

以往IPO打新市场走势

如何参与打新? 第一步 确保您拥有Tuntun证券账户并且资金充足 如果您尚未拥有,请查看:Tuntun 证券开户指南

第二步 通过Tuntun app 选择【自选】-【可申购新股】进行申购

Tuntun证券是印尼第4家接入IDX官方IPO系统的券商(全市场仅4家直连券商之一),具备更快的报单速度与更稳定的系统体验,帮助投资者在IPO申购过程中减少延迟、提升成功率。

同时,相比其他券商,Tuntun的IPO认购资金仅需锁定1晚,资金使用效率更高,在锁定日前仍可灵活用于其他投资交易。此外,平台还支持查看过往新股上市表现,助力投资者优化IPO策略、提升决策效率。

? 立即下载Tuntun App,一键参与IPO申购,把握每一个新股机会!

点击查看Tuntun证券独家解读的新股!

【Tuntun 独家解读】BACH:印尼电力与电信基础设施服务商上市

【Tuntun 独家解读】2026 第三次打新:PRDL医疗公司,值不值得冲?

【Tuntun 独家解读】印尼医疗设备黑马来了!EMMI IPO即将上市

【Tuntun 独家解读】2026 第三次打新:PRDL医疗公司,值不值得冲?

【Tuntun 独家解读】印尼医疗设备黑马来了!EMMI IPO即将上市

往期精彩

?️精选内容不容错过,

了解印尼市场最新动态从这里开始?

?往期精彩回顾:

Indosat联手诺基亚与NVIDIA,剑指印尼AI与5G新时代

联系我们

开户咨询 & 加入交流群:请扫码联系Whatsapp客服

办公地址:ASG Tower lantai 11, Jl. Pantai Indah Kapuk No.2, RT 006 RW 002, Kamal Muara, Kec. Penjaringan, Jakarta Utara,14470

客服邮箱:cs@tuntun.co.id

客服电话:+(62) 21 5080 8153

【声明】以上信息不构成投资建议,历史数据不代表未来表现。在进行实盘操作前,投资者。应充分认识到交易风险的存在,确保充分理解相关的交易规则,并依据自身的投资经验、交易目标、财务状况、承担风险的能力等自行决定是否参与交易。市场有风险,投资需谨慎。

Tuntun研究官微