执行摘要

2025 年全年及第四季度,A 股电池行业依托新能源汽车、全球储能双赛道需求共振,产业景气持续上行,四季度呈现显著旺季放量特征,行业量利同步走高。周期内流通市值增速显著高于股本扩张速度,显示市场对赛道长期成长预期持续抬升;行业股权融资节奏由粗放扩产转向技术研发与海外产能布局,市值分层格局清晰,龙头宁德时代具备绝对规模溢价。估值端板块整体市净率依然低于历史中枢,估值泡沫充分消化,板块内个股估值分化明显,低位标的安全边际充足、题材标的享受成长溢价。

财务层面,2025Q4 行业营收、扣非净利润同比分别大涨 28.88%、56.14%,全年盈利增速持续跑赢营收,大电芯工艺迭代、产品顺价落地带动行业整体净利率稳定在 8% 左右区间;行业资源高度集中,前 20% 上市企业占据绝大多数的营收及利润,龙头宁德时代为行业核心增量贡献主体,过半企业实现盈利,但尾部厂商受竞争、成本拖累持续亏损。主业创收能力扎实,行业超七成利润来自营业收支差,盈利真实度较高。成长性维度分化巨大,困境反转标的短期弹性突出,低端传统电池企业长期增长乏力。

现金流端行业整体回款顺畅,每股经营现金流同比正向增长,资金以主业销售流入为主,开支集中于原材料备货与产能研发;资产规模稳步依托盈利内生扩张,流动资产充裕,行业整体资产负债率 63.16% 处于制造行业合理区间,但个股财务风险分层明显,高负债企业偿债压力突出。整体来看,2025 年电池行业进入头部集中、高端化升级阶段,储能、新技术打开长期空间,但低端产能过剩、尾部经营亏损、原材料波动等结构性矛盾仍存,2026 年行业将延续集中化发展主线,龙头业绩确定性更强。

正文

一、行业[1]介绍

电池行业[2]是新能源产业的核心支柱赛道,是衔接上游锂电原材料、中游电芯制造与下游新能源应用的关键中枢,核心品类涵盖液态锂离子电池、钠离子电池、固态电池等,主要承担储能、供能、电能转换等核心功能,广泛适配各类新能源终端设备。作为新能源产业的刚需基础元器件,电池行业兼具制造业属性与新能源成长属性,产业体量庞大、产业链配套完善、下游应用场景丰富,是新能源汽车、新型储能产业规模化发展的核心保障。

从应用结构划分,行业下游形成动力电池、储能电池、消费电池三大核心场景。其中动力电池主要配套新能源汽车、电动两轮车等出行设备;储能电池适配电网大储、工商业储能、户用储能等电力调节场景;消费电池应用于智能穿戴、数码电子、小家电等终端产品。近年行业需求结构持续迭代,传统消费电池需求保持稳态,动力电池需求稳健复苏,叠加全球新型储能装机爆发式增长,行业正式迈入“动力+储能”双轮驱动的高增长阶段,行业成长边界持续拓宽。

从技术迭代维度,液态锂电池凭借成熟工艺、规模化成本优势,依旧占据市场绝对主流地位,大电芯、长循环、高安全、低成本成为核心迭代方向。同时钠离子电池、固态电池新技术路线加速产业化落地,依托低成本、低温性能优异、高安全性等优势,逐步在储能、低速出行等场景实现替代试点,为行业长期技术升级、产能结构优化提供核心支撑。

二、宏观分析

2025年全球新能源产业持续高景气,全球能源结构加速转型,新能源汽车渗透率持续攀升、各国新型储能扶持政策密集落地,叠加AI算力基建扩容、工业电气化升级,全球电池终端需求持续放量,行业整体处于上行周期。从全球产业格局来看,国内电池产业链具备全链条配套优势、规模化产能优势与技术迭代优势,占据全球动力电池、储能电池核心市场份额,国产电池出海节奏持续加快,海外品牌份额稳步提升,产业全球竞争力持续强化。

政策层面,国内持续完善新能源产业配套政策,一方面规范锂电行业产能投放,严控低端低效产能扩张,引导行业向高端化、集约化、高质量化转型,缓解行业产能结构性过剩、终端价格内卷问题;另一方面持续落地储能补贴、新能源汽车消费刺激、电池回收体系建设等政策,持续释放下游增量需求。海外市场政策红利持续释放,欧美、东南亚多国加码储能装机补贴、新能源产业扶持,海外户储、大储需求超预期增长,为国内电池企业提供广阔海外增量市场。

需求层面,新能源汽车产业稳步复苏,高端车型、高压快充平台持续普及,单车带电量稳步提升,有效对冲车市增速放缓压力,动力电池需求保持稳健韧性。电力市场化改革持续推进,全球用电负荷稳步增长,极端天气、传统能源波动加剧储能刚需,新型储能装机规模连年高增,成为行业核心增量引擎。同时工业自动化、智能终端、AI算力设备普及,带动消费电池、备用储能电池需求稳步扩容,行业下游需求多点开花,全年景气度持续上行。

技术层面,行业量产工艺持续优化,叠片工艺渗透率持续提升,大容量储能电芯逐步替代传统小电芯,有效降低系统生产成本、提升电池循环寿命与安全性。新技术产业化进程提速,钠离子电池逐步完成规模化试点应用,适配低成本储能、低速出行场景;固态电池持续突破材料与工艺瓶颈,研发迭代稳步推进,为行业中长期技术升级、突破成长天花板奠定坚实基础。

三、行业上市公司数量、股本与市值

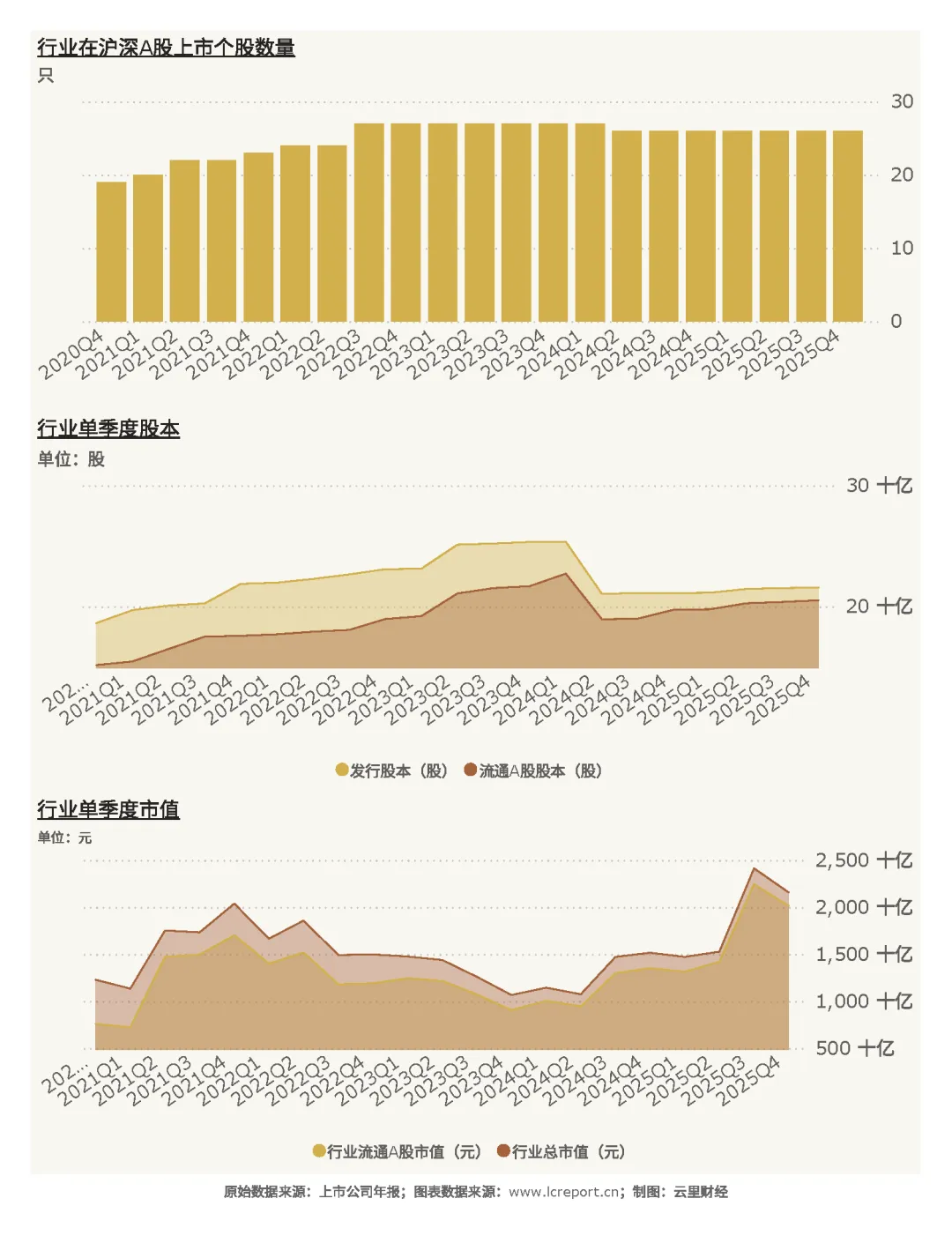

截止至2025年Q4季度,A股电池行业共有上市公司[3]26家,流通A股股本为892.36亿股,流通市值达32867.42亿元,行业整体资本体量庞大、产业成熟度高,是新能源赛道核心权重板块,二级市场流动性充裕,能够充分承载机构配置与产业资本运作。

从五年周期(2021Q1-2025Q4)维度来看,行业产业资本化进程持续推进,资本扩容态势显著。周期内行业总发行股本增加15.73%,总市值增幅75.68%;流通A股股本增加35.28%,流通A股市值增幅高达165.64%。流通市值增速大幅跑赢股本增速,表明行业市值扩容核心依托基本面改善、业绩兑现与估值修复驱动,并非单纯依靠股本扩张,市场对行业长期成长的认可度持续提升。

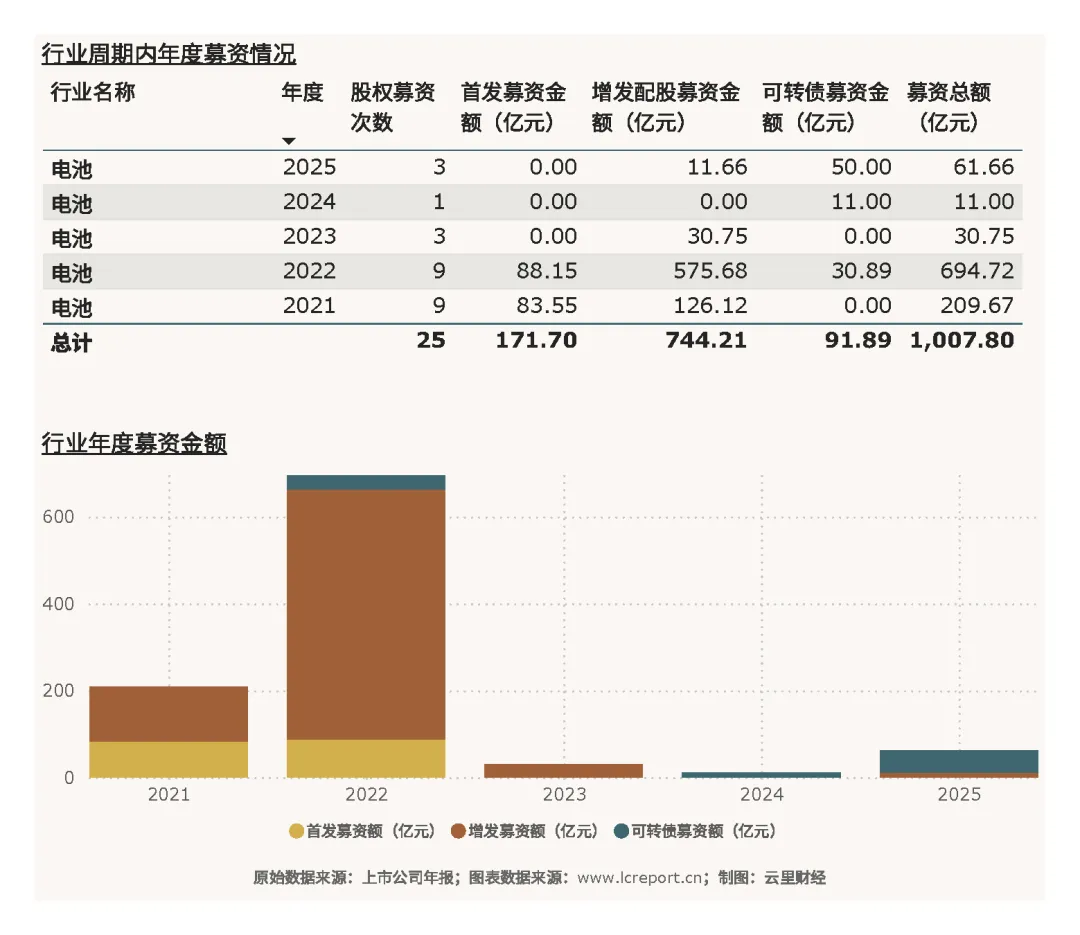

五年周期内,行业累计发生股权融资25起,累计募资逾千亿元。

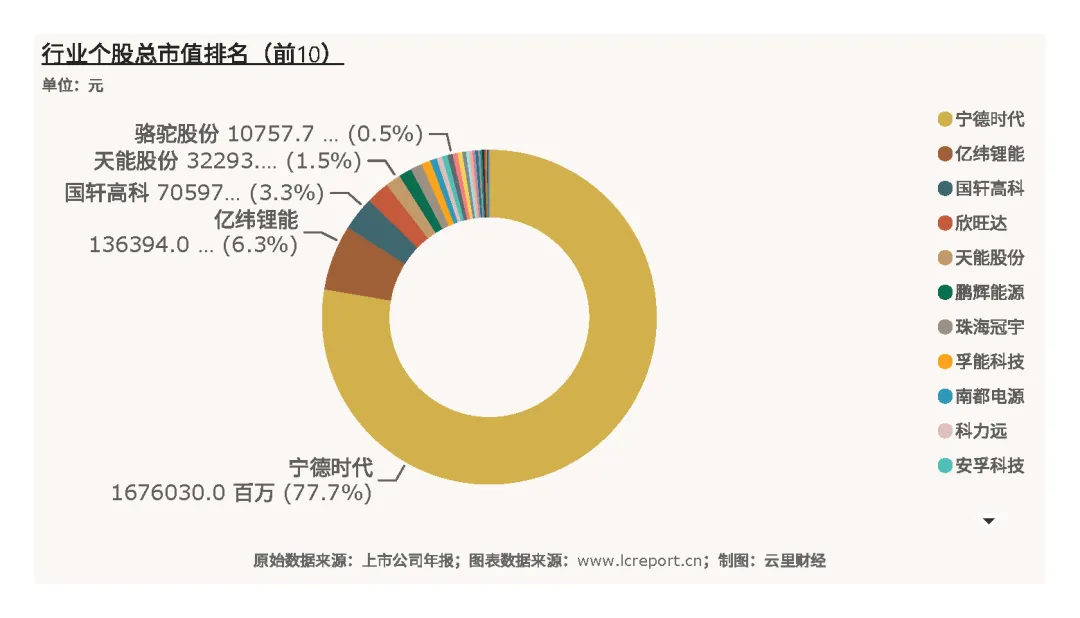

市值维度行业分层格局清晰,截至2025年Q4,行业总市值龙头为宁德时代(300750),总市值16760.30亿元;总市值最小个股为万里股份(600847),总市值17.81亿元。龙头企业凭借技术壁垒、高端客户资源、规模化成本优势与全球化产能布局,持续享受确定性估值溢价;尾部企业产品结构低端、核心技术缺失、产能竞争力薄弱,长期处于市值边缘化状态,行业结构化分层格局高度固化。

四、行业估值

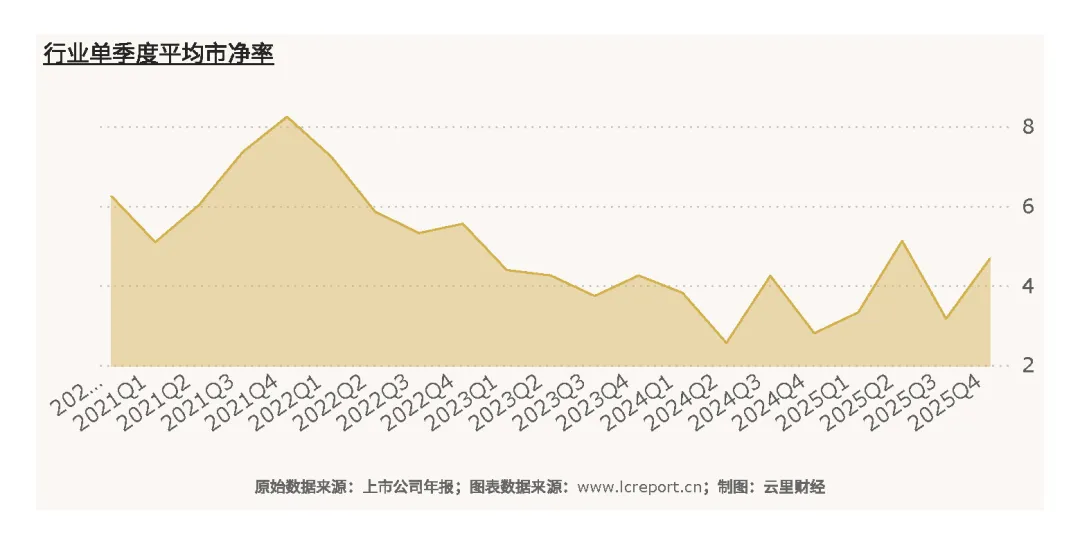

2025年Q4季度,电池行业整体市净率[4]为4.68倍,对比行业历史最高市净率13.19倍、历史平均市净率5.08倍,当前行业估值低于历史中枢区间。经过前期产能周期调整、市场情绪修复,行业估值泡沫充分出清,短期悲观预期已充分计价,在基本面持续修复、需求稳步扩容的支撑下,行业整体具备充足安全边际与估值修复空间。

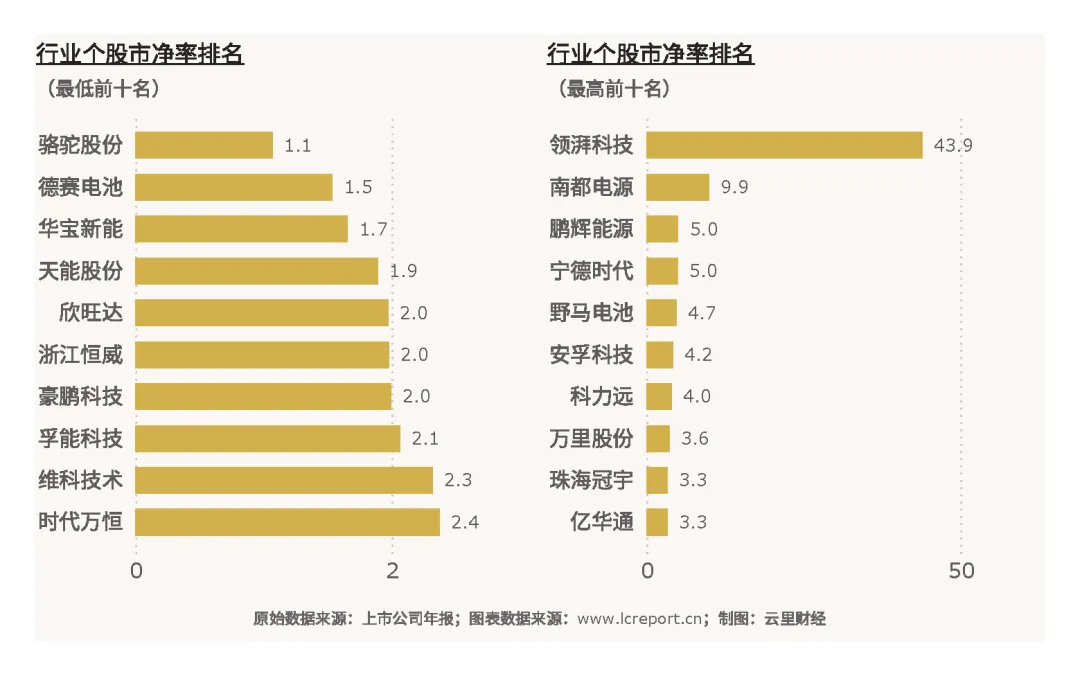

个股估值维度分化显著,本季度板块共计3只破净股[5],扣除市净率负值标的后,行业最低市净率个股为骆驼股份,市净率1.07倍;最高市净率个股为领湃科技(300530),市净率43.90倍。市场定价逻辑清晰稳健,低估值标的充分反映存量稳态业务的业绩预期,估值安全属性突出;高估值标的依托新技术布局、高端赛道卡位享受成长溢价,资金持续聚焦高壁垒优质资产,持续规避低端同质化产能标的。

五、行业盈利能力

(1)营业收入

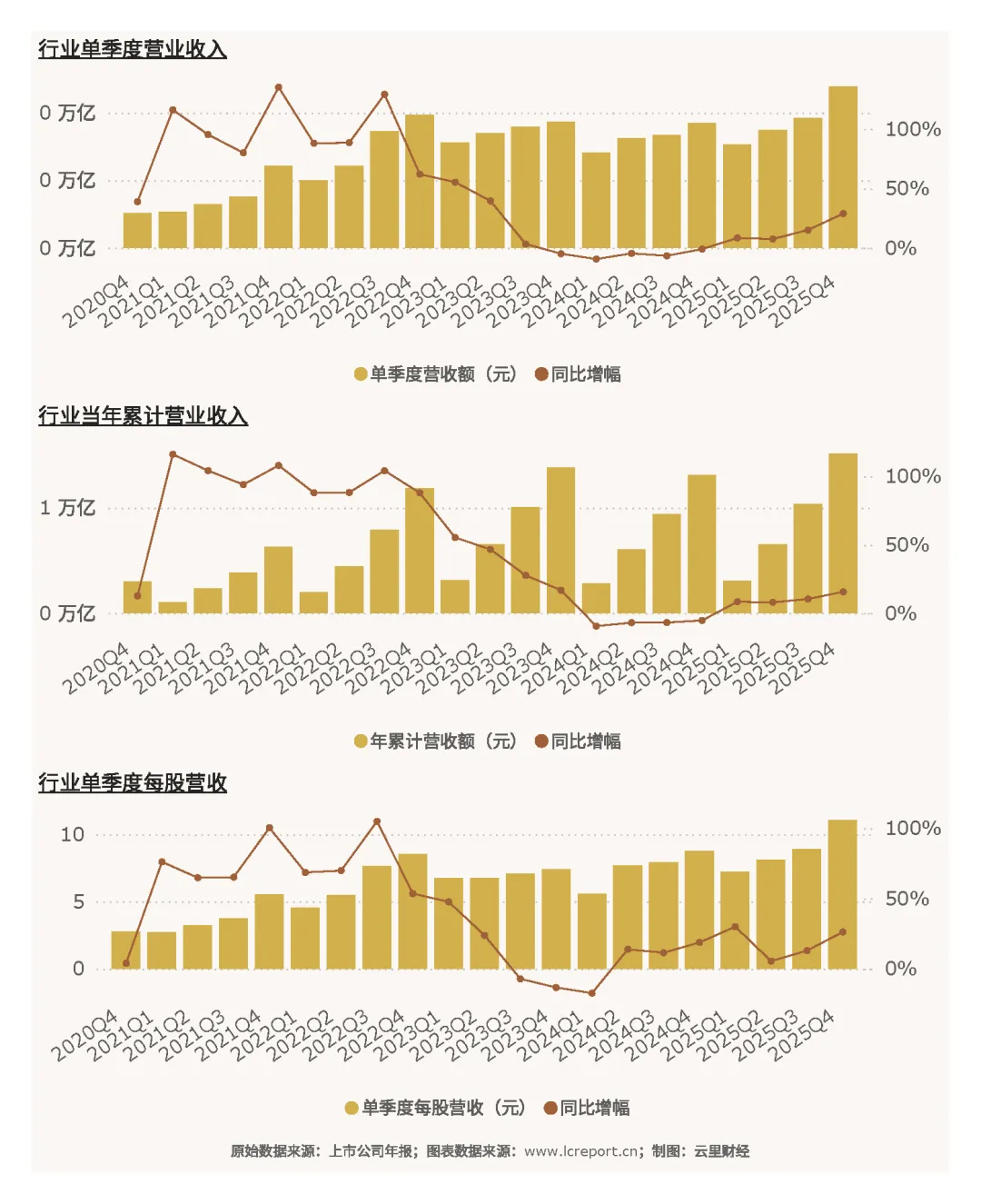

2025年电池行业营收呈现“全年稳健增长、四季度集中兑现”的特征,行业景气度持续兑现。Q4单季度行业实现营业收入2384.13亿元,同比增长28.88%;全年累计实现营业收入7569.45亿元,同比增长15.64%;单季每股营业收入11.06元,同比增长26.19%。四季度营收增速显著高于全年均值,主要受益于年末储能项目集中并网、新能源汽车年末产销冲量、海外订单集中交付,下游多场景需求集中释放,带动行业营收规模快速扩容,企业单体经营效率同步提升。

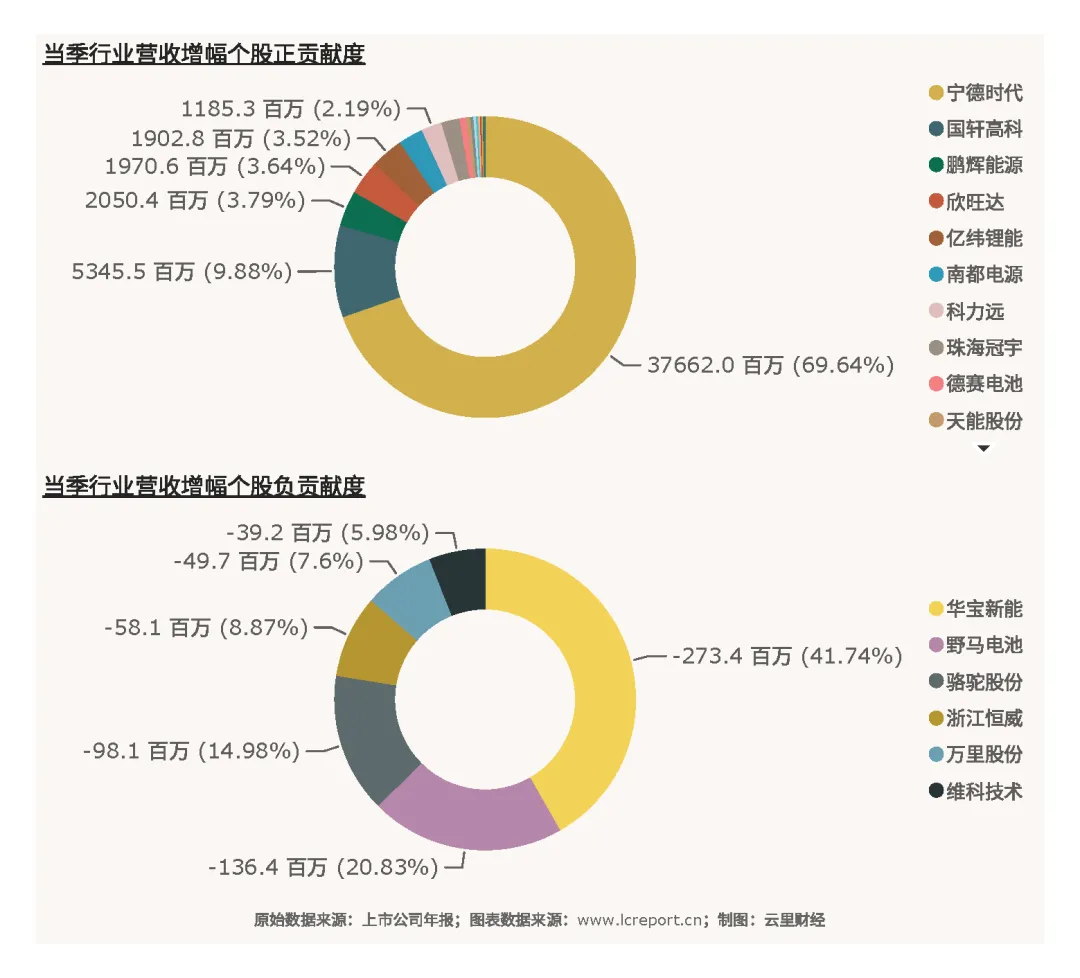

行业营收增长呈现显著结构性特征,增量主要由宁德时代、国轩高科、鹏辉能源等头部企业贡献。头部企业深度绑定高端动力电池、大型储能优质订单,产能利用率维持高位,营收增长确定性强;中小厂商集中于低端同质化赛道,面临市场价格内卷、订单不足、产能闲置等问题,营收表现相对疲软,行业市场份额持续向头部优质企业集中。

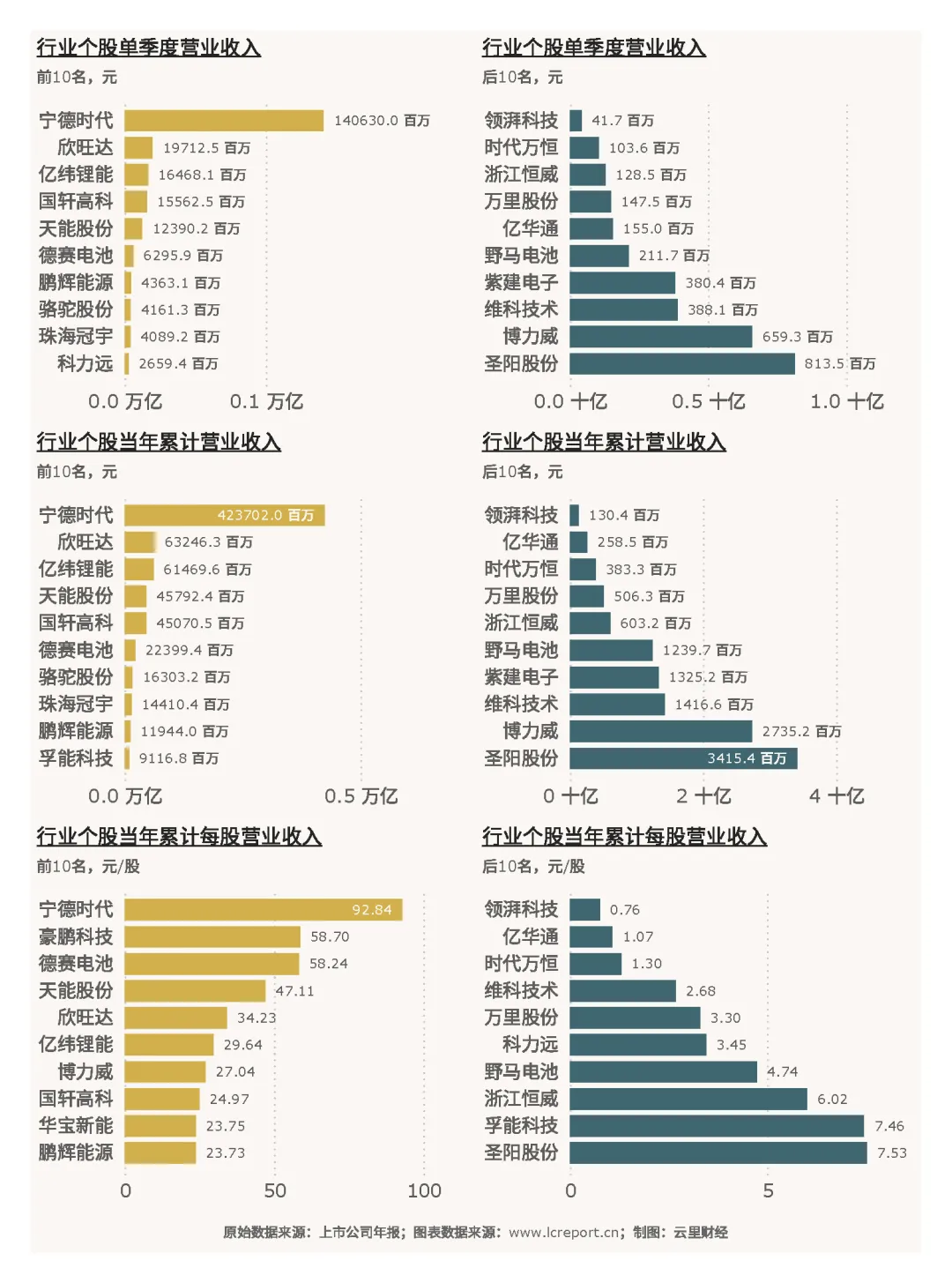

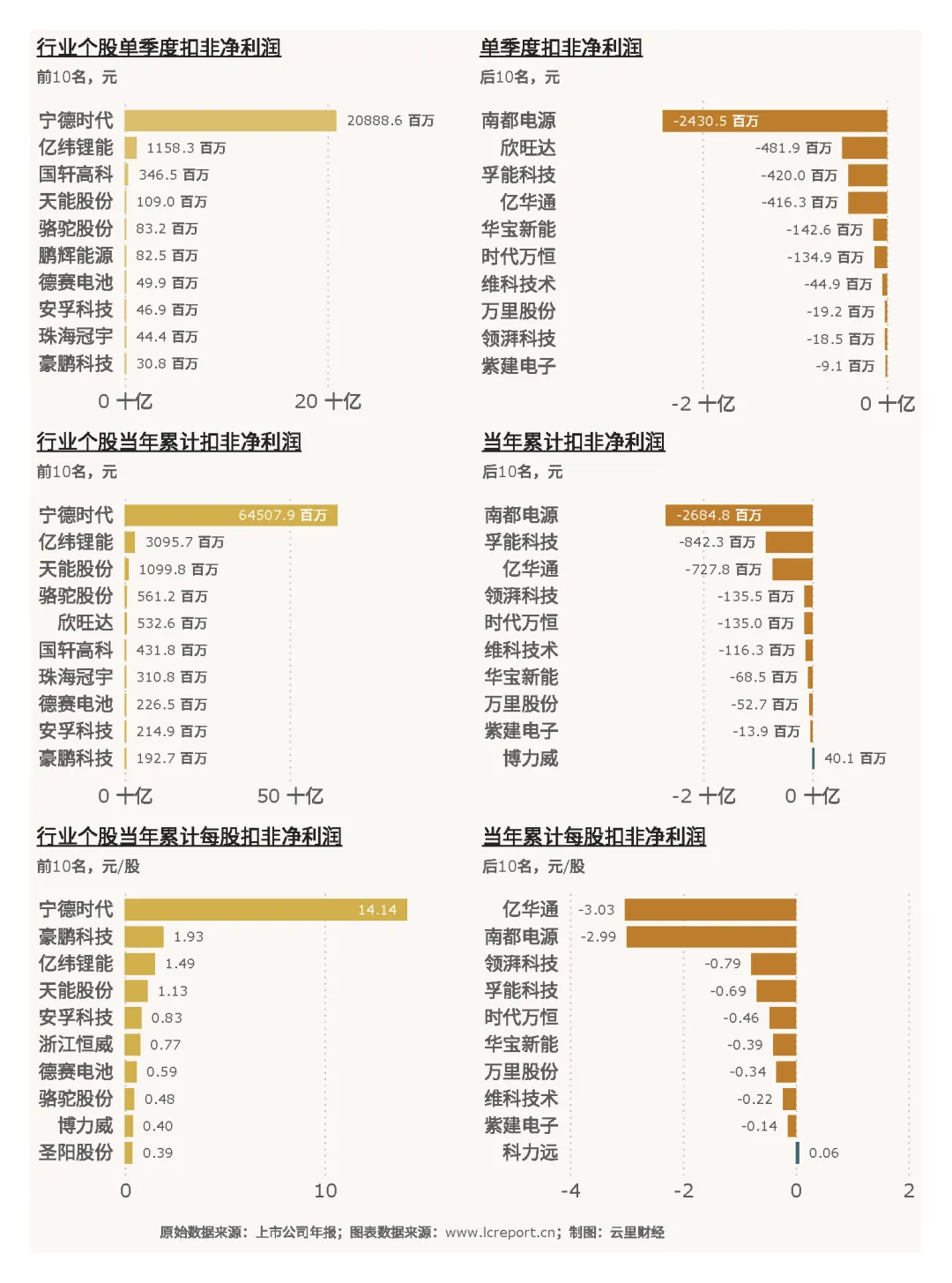

个股营收体量差异显著,2025年Q4单季营收最大值为宁德时代(300750)1406.30亿元,最小值为领湃科技(300530)0.42亿元,行业单季平均营收91.70亿元;全年累计营收最大值为宁德时代4237.02亿元,最小值为领湃科技1.86亿元;单季每股营收最大值为宁德时代59.82元/股,最小值为万里股份(600847)0.31元/股。行业营收资源高度集中,头部企业凭借规模化产能、高端订单储备、全球化客户体系占据市场主导地位,中小标的受赛道低端、客户资源薄弱、产能利用率不足制约,营收体量整体偏弱。

(2)净利润表现

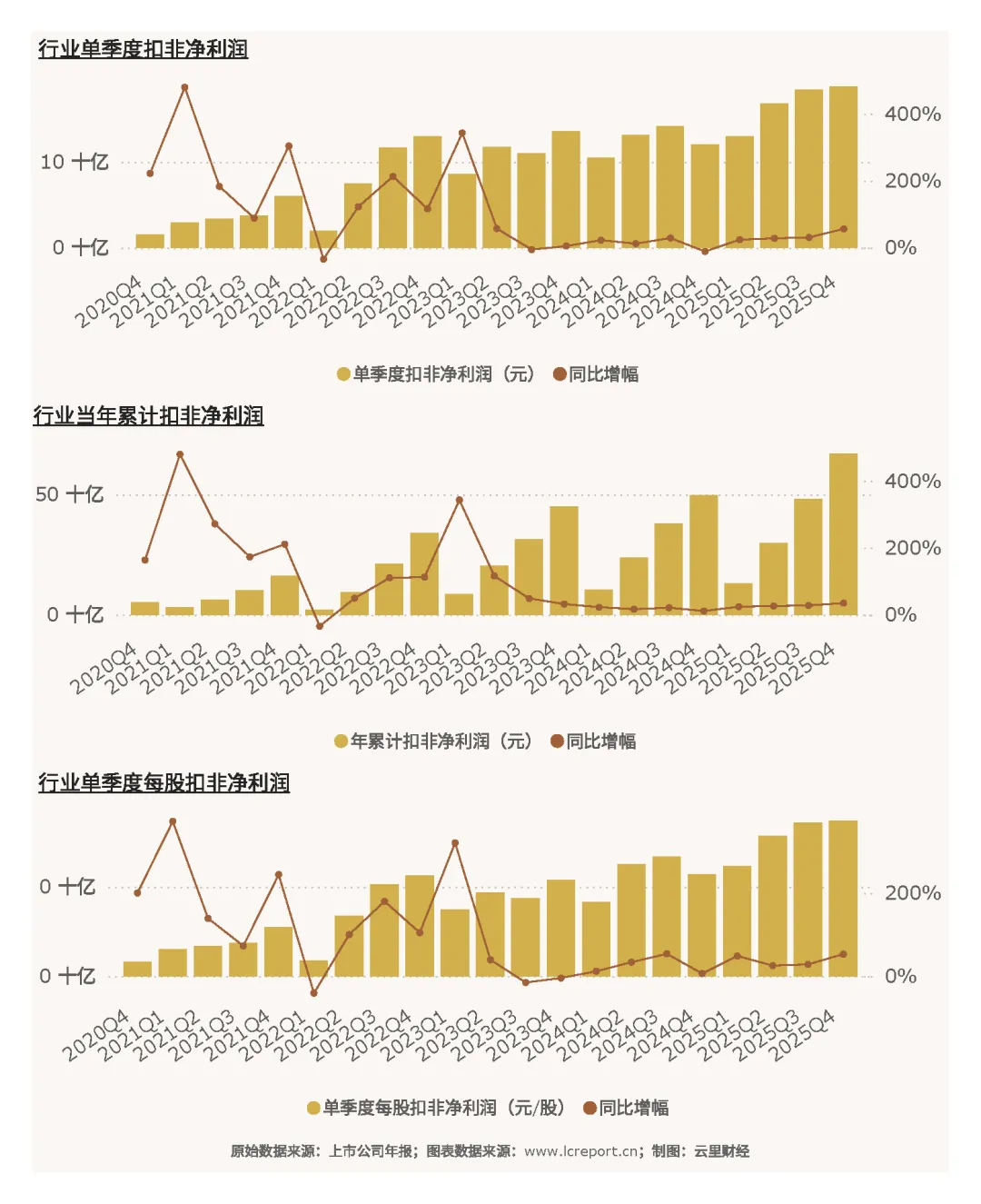

2025年Q4行业实现扣非净利润187.75亿元,同比增长56.14%;全年累计扣非净利润670.06亿元,同比增长34.49%;单季每股扣非净利润0.8707元,同比增长52.89%。行业盈利增速大幅跑赢营收增速,核心得益于大电芯、叠片工艺普及带来的制造成本下行,叠加年末产品价格顺价落地、高毛利高端产品占比提升,行业整体盈利水平与盈利效率实现系统性修复。

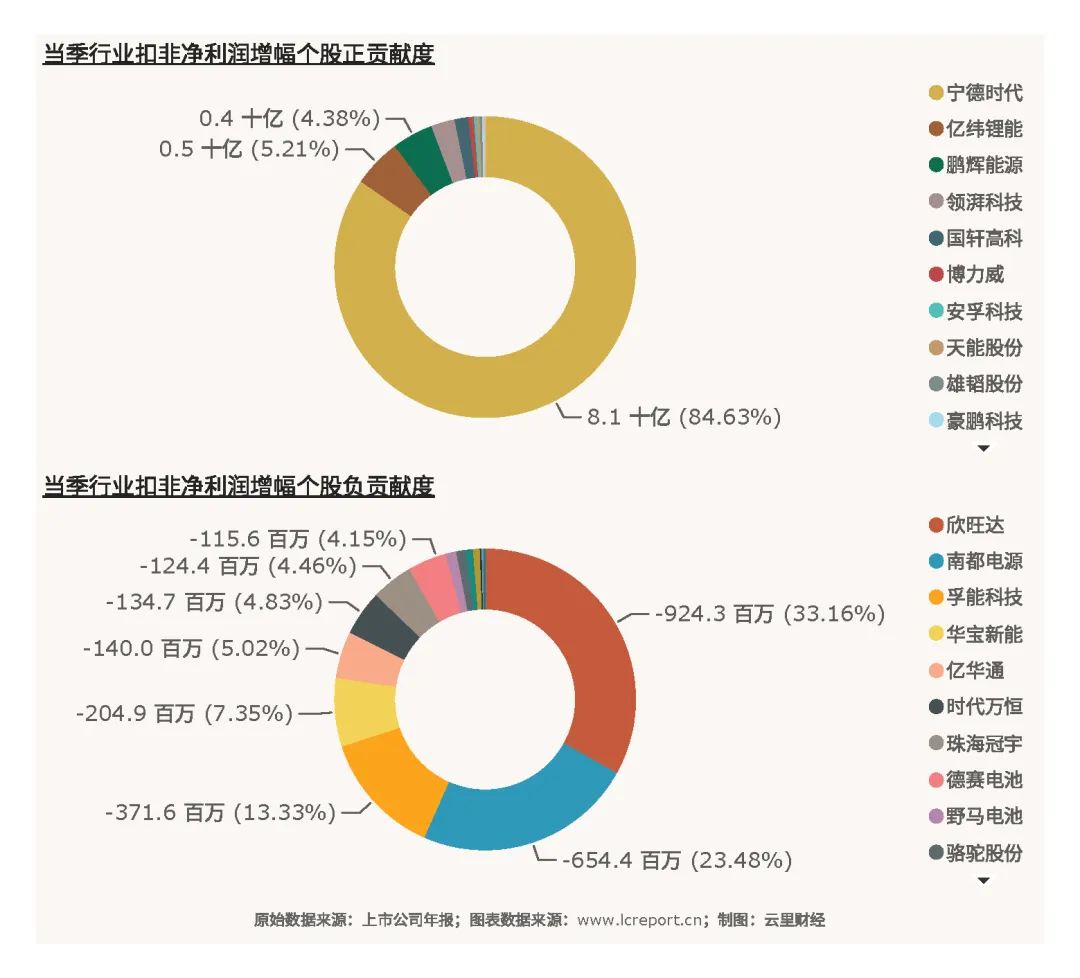

行业盈利增量高度集中,头部企业成为核心盈利支柱,宁德时代、亿纬锂能、鹏辉能源等龙头凭借技术优势、成本管控能力与高端产能储备,持续兑现高额利润;尾部中小企业受产品同质化严重、成本管控薄弱、行业竞争加剧影响,盈利空间持续被压缩,部分企业持续亏损,小幅拖累行业整体盈利表现。

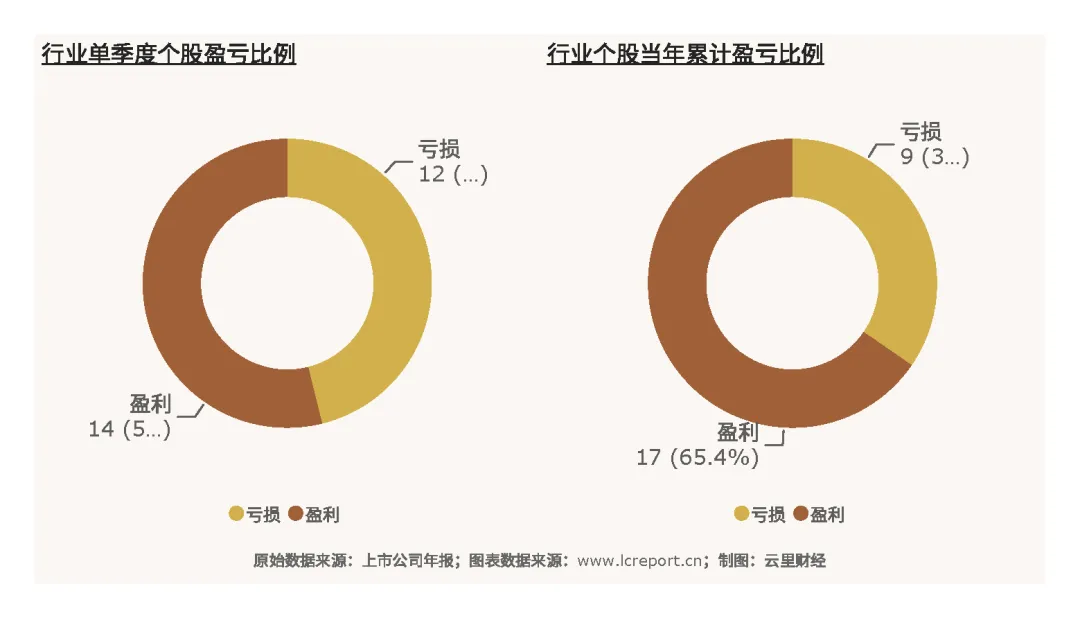

2025年Q4行业共有14家上市公司实现盈利,企业盈利占比53.85%。行业过半企业实现盈利,印证赛道整体景气度向上、基本面具备较强韧性,但近半数企业经营持续承压,凸显行业结构性分化特征,行业整体景气度集中于头部优质标的,尾部低效产能企业持续处于出清阶段。

个股盈利分层清晰,2025年Q4单季扣非净利润最大值为宁德时代208.89亿元,最小值为南都电源(300068)-24.31亿元,行业单季平均扣非净利润7.22亿元;全年累计扣非净利润最大值为宁德时代645.08亿元,最小值为南都电源-26.85亿元;全年每股扣非净利润最大值为宁德时代27.32元/股,最小值为亿华通(688339)-3.96元/股。行业利润呈现明显头部集中特征,龙头企业垄断行业核心利润增量,尾部企业受业务结构、竞争格局影响持续亏损,行业存量出清节奏稳步推进。

(3)盈利质量

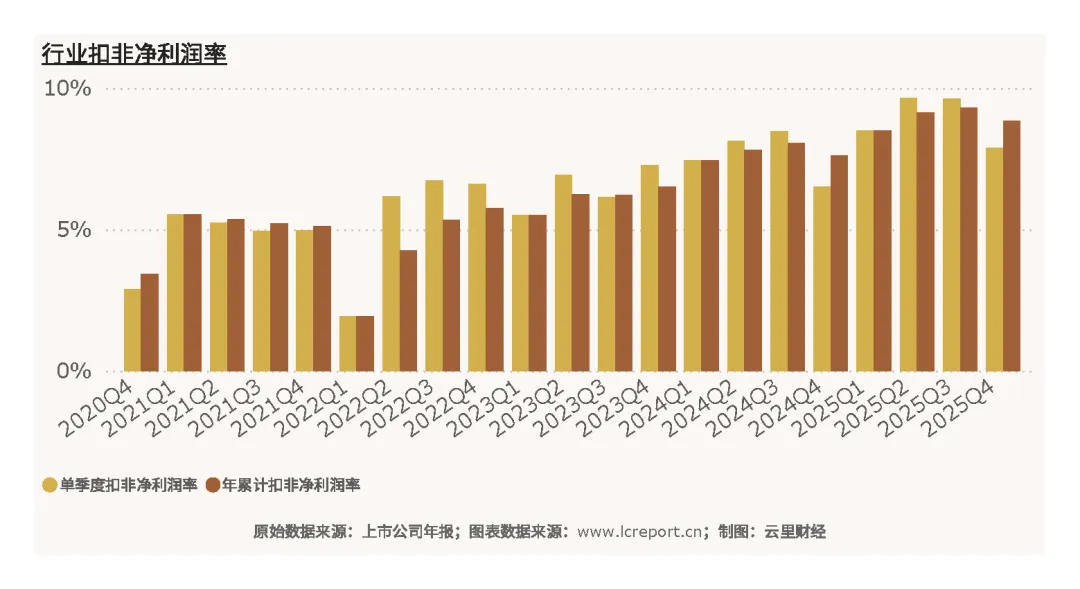

2025年Q4行业平均扣非净利润率7.87%,全年累计扣非净利润率8.85%。行业全年净利率维持稳健正向区间,盈利底盘扎实。

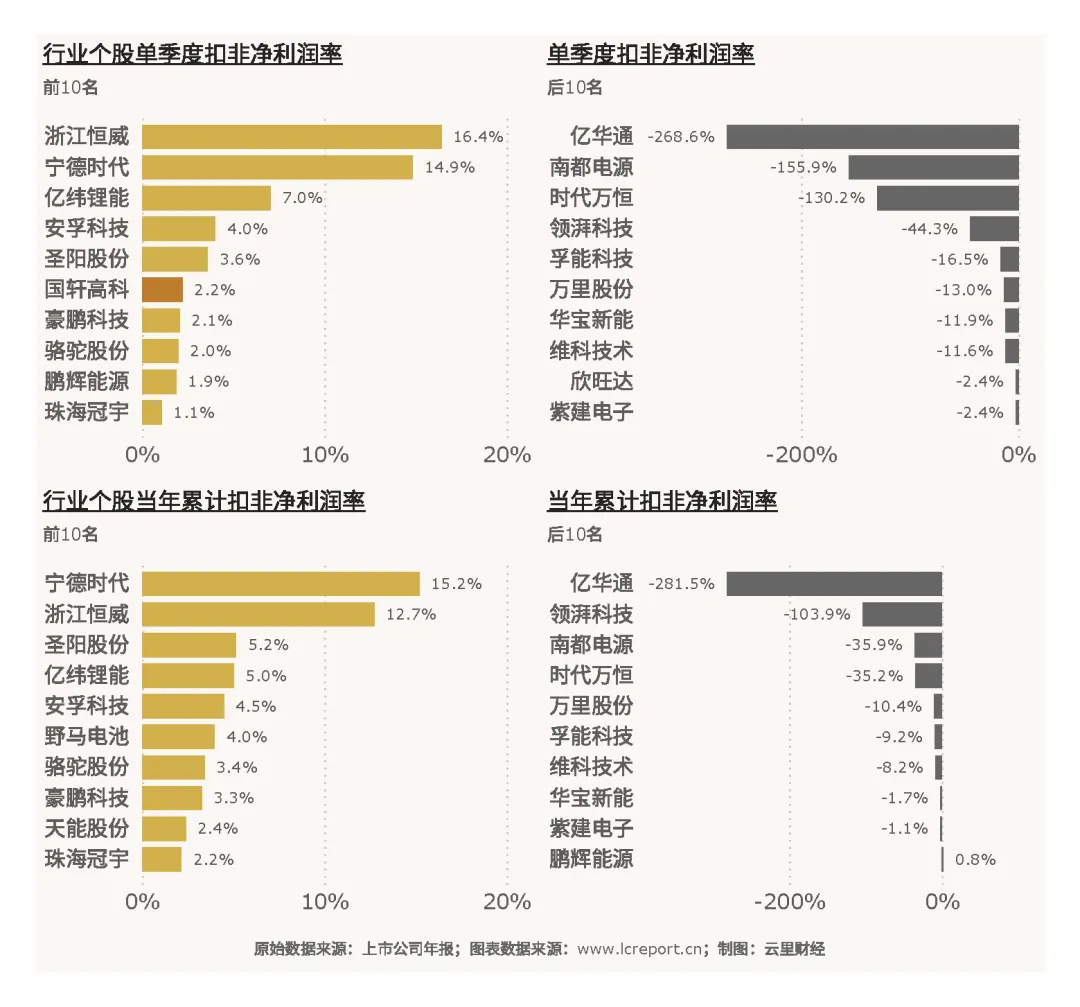

个股盈利质量分化显著,2025年Q4扣非净利润率最高个股为浙江恒威(301222)16.42%,盈利效率行业领先;最低个股为亿华通(688339)-268.60%,阶段性亏损幅度较大。全年维度,“宁王”——宁德时代在盈利质量上也碾压所有同行,以15.2%的扣非净利润率排名第一。

(4)主营业务盈利能力

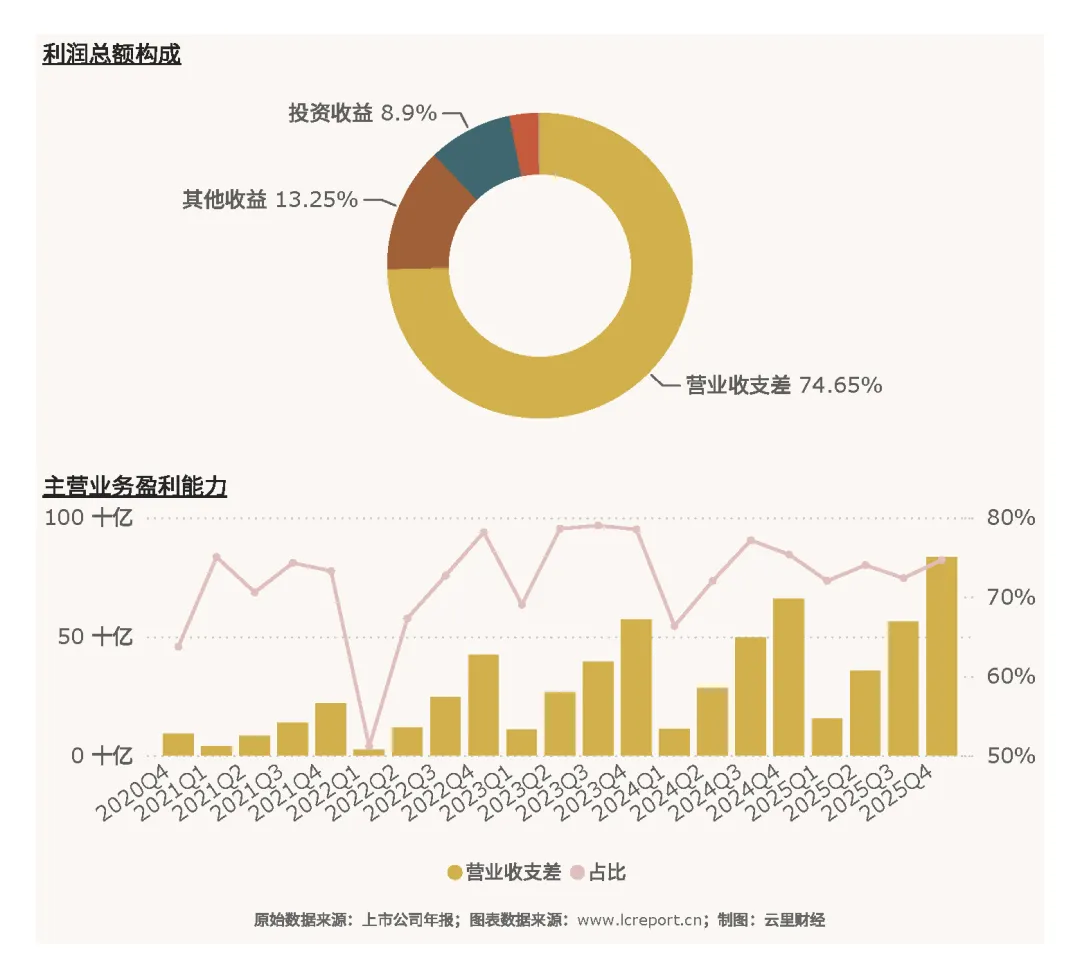

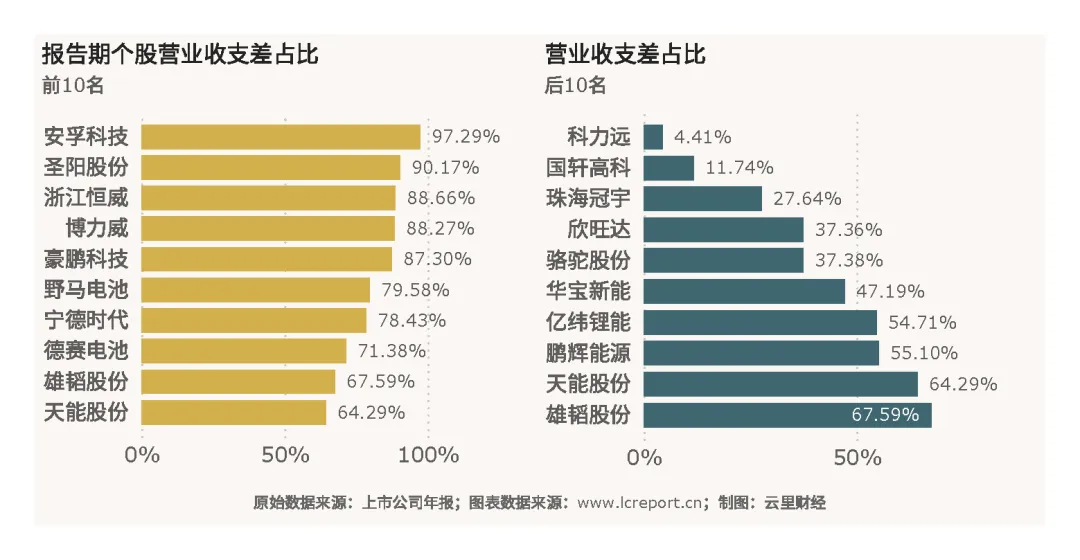

我们通过营业收支差[6]指标评估行业主营业务盈利真实性与稳定性,2025年Q4行业营业收支差833.79亿元,同比增长26.40%,占全年利润总额比例74.65%。行业超七成利润来源于主营业务经营,并保持高速增长,盈利结构干净纯粹,营收与利润增长均依托主业驱动,盈利真实性、可持续性较强。

个股主业盈利能力差异显著,以营业收支差占利润总额比例为核心标准,安孚科技(000049)主营业务盈利能力最强,占比达97.29%,经营聚焦度高、主业盈利确定性强;科力远(600478)主业盈利占比仅4.41%,主业创收能力偏弱;孚能科技(688567)营业收支差为负值,主营业务阶段性亏损。个股表现差异本质是核心竞争力的体现,深耕主业、赛道优质的企业经营稳定性更强,依赖非经常性损益调节利润的企业经营风险相对更高。

(5)行业集中度

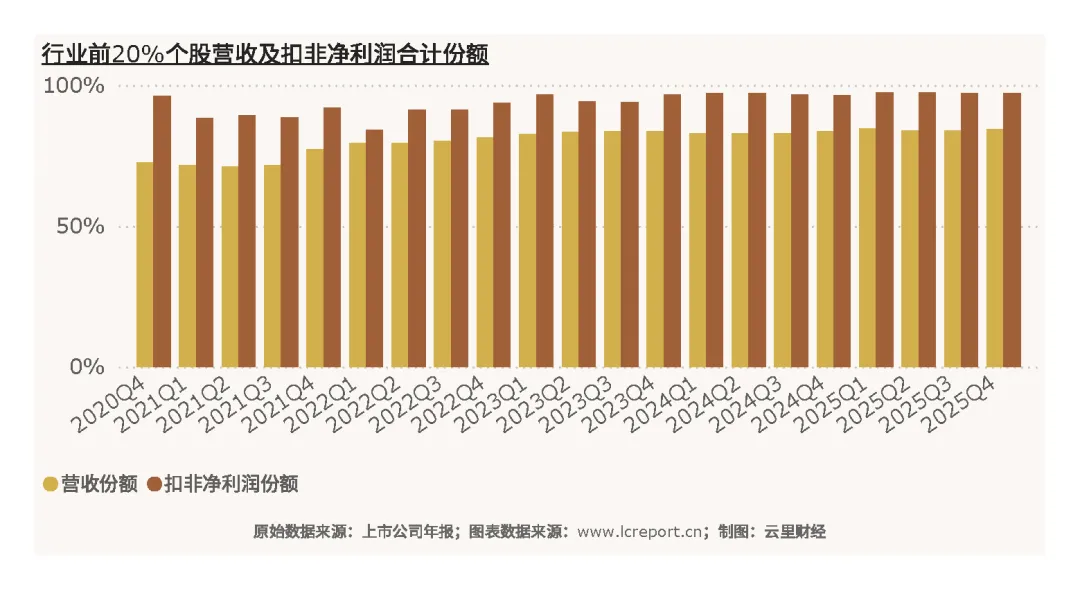

行业头部集聚效应凸显,2025年全年数据显示,行业前20%上市公司营收份额达84.46%,扣非净利润份额高达97.23%。利润集中度显著高于营收集中度,是当前行业核心特征,头部企业凭借技术、成本、客户三重壁垒,不仅占据绝大多数市场份额,更垄断行业核心盈利空间,中小厂商盈利空间持续被挤压,行业寡头垄断格局持续固化。

(6)个股成长性

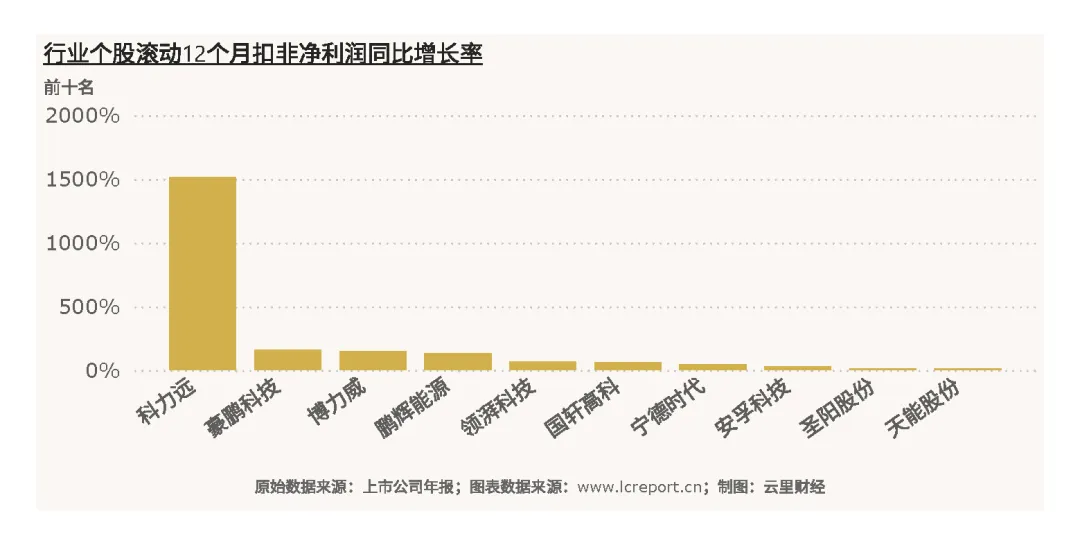

短期成长性维度,以滚动12个月扣非净利润同比增速为核心指标,剔除前期亏损标的后,科力远(600478)成长性最优,增速达1516.63%,主要依托业务结构优化与细分赛道景气修复实现困境反转;时代万恒(600241)成长性最弱,增速为-833.86%。短期业绩持续承压的标的,大多以传统低端电池业务为主,产品同质化严重、技术迭代滞后,无法适配行业高端化升级趋势,长期经营成长性持续弱化。

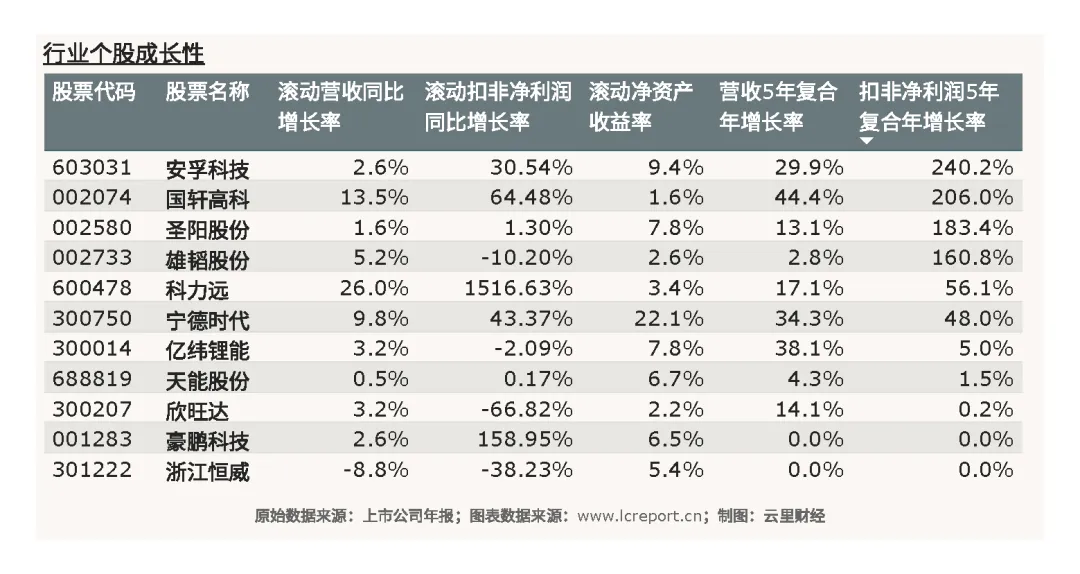

长期成长性维度,以五年扣非净利润复合年均增速衡量,剔除负值标的后,安孚科技(000049)长期成长性最优,复合增速达240.22%,长期经营成长逻辑清晰;博力威(688345)长期成长性最弱,复合增速为-27.19%。长期成长能力的分化,充分印证赛道选择与技术迭代的核心价值,持续优化产品结构、布局高景气赛道的企业能够穿越周期,传统同质化业务企业成长动能持续衰减。

六、行业现金流

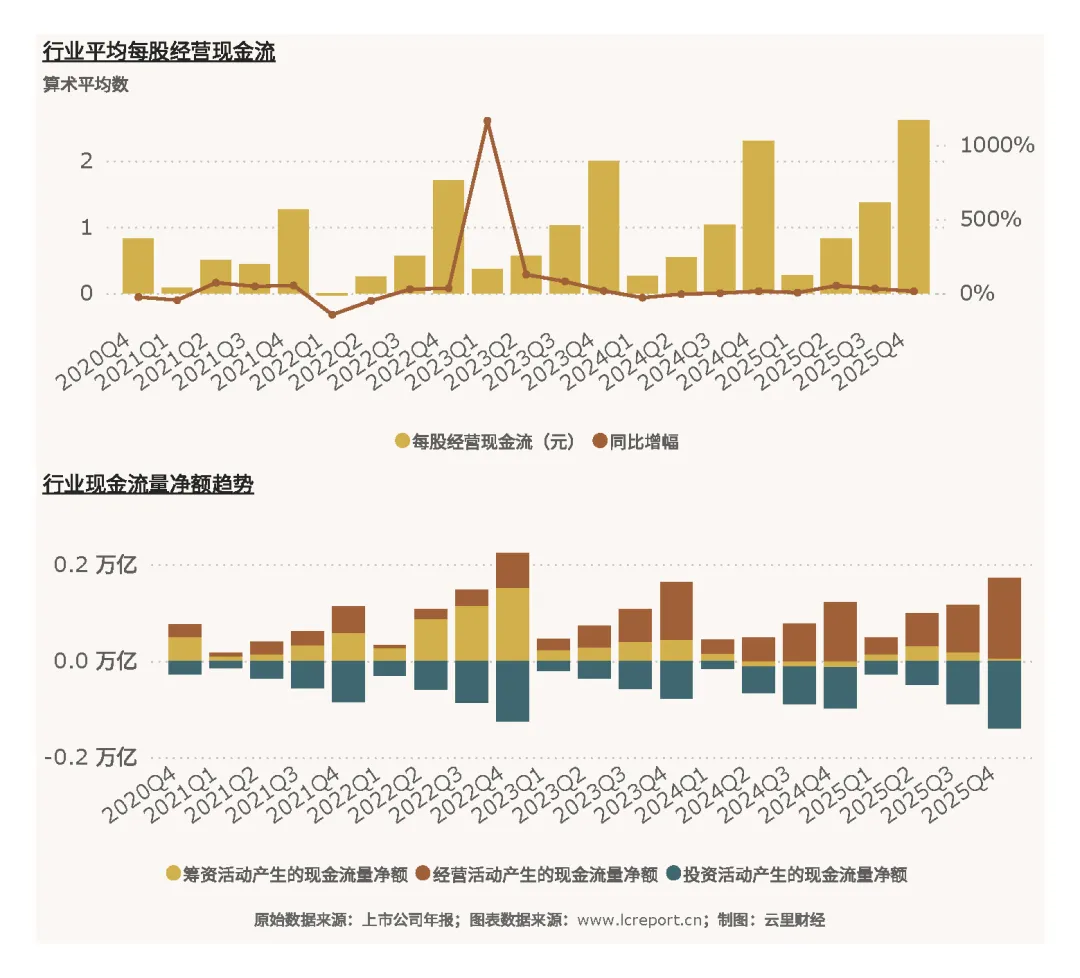

2025年Q4行业现金流表现亮眼,经营造血能力持续强化。当期行业平均每股经营现金流2.62元,同比增长21.35%,现金流增速显著优于盈利增速,印证行业利润并非账面计提,而是来源于真实销售回款,盈利含金量充足,主业内生造血能力持续增强。

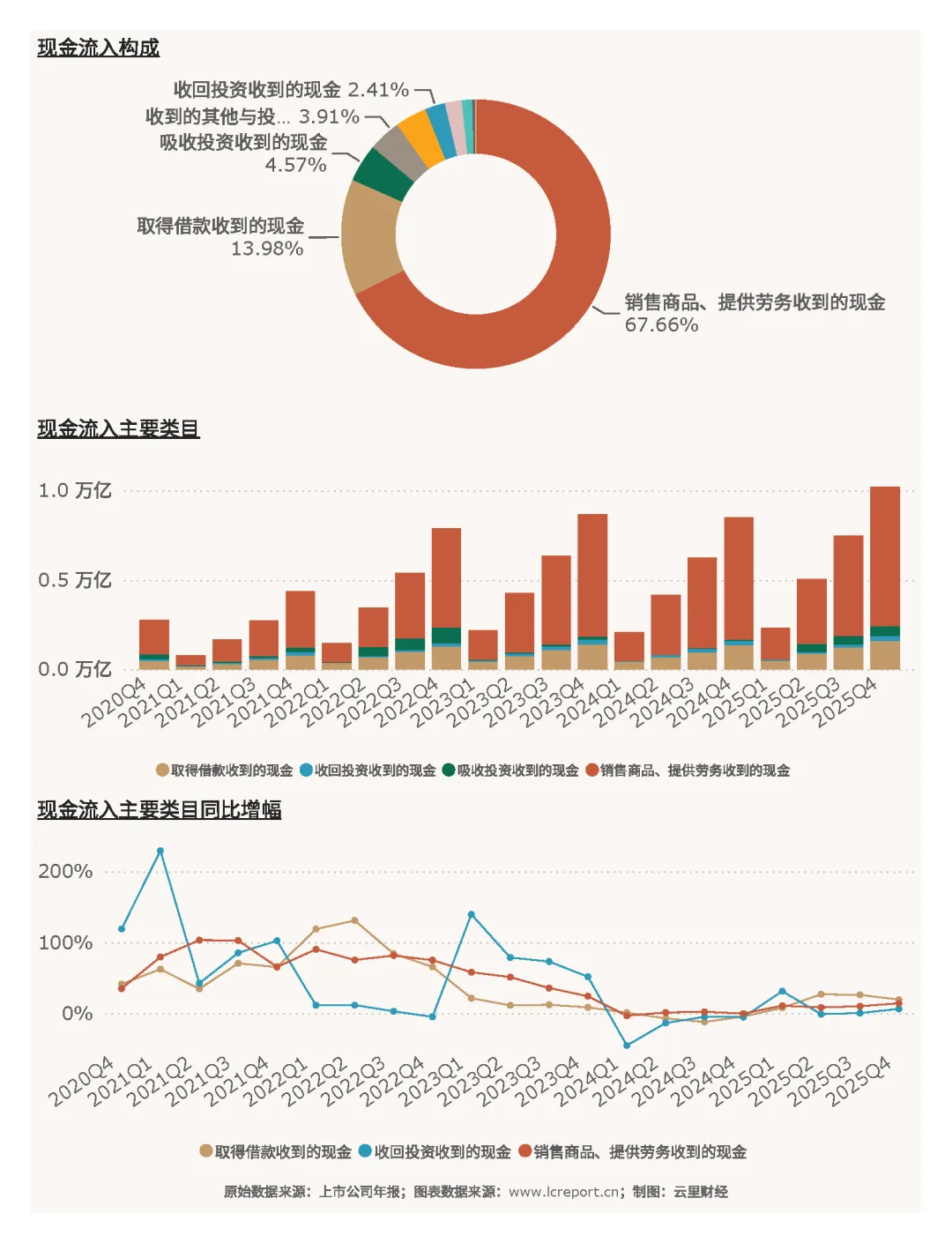

从现金流入结构来看,结合行业现金流入统计数据,行业经营性现金流入占比超90%,是资金核心来源,主要依托动力电池、储能订单集中交付带来的销售回款,筹资性、投资性流入占比极低。行业资金来源高度依赖主业经营,外部融资依赖度低,现金流底盘稳固,能够有效抵御行业短期周期波动。

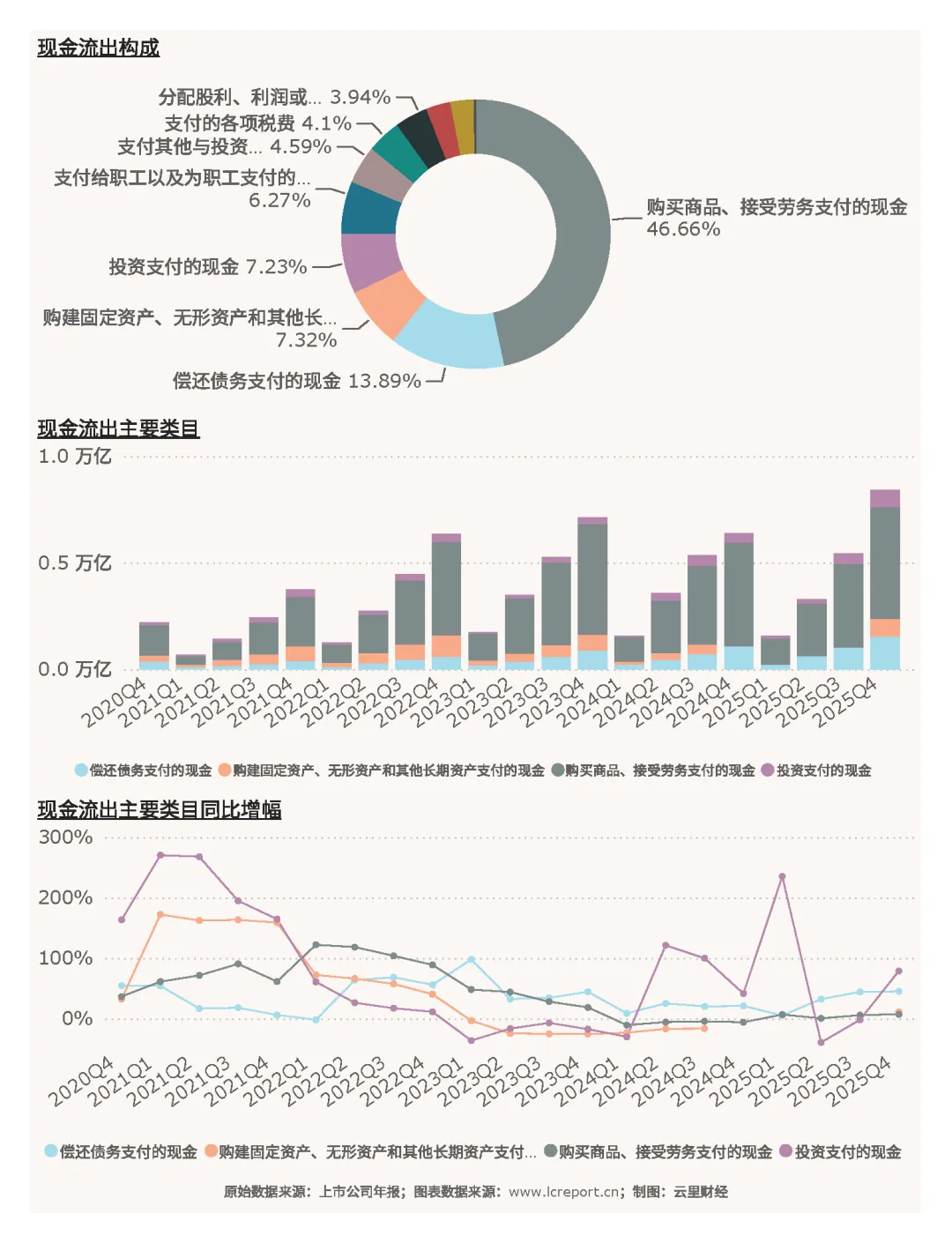

从现金流出结构来看,行业经营性与资本性支出为核心流出方向,主要用于上游原材料备货、高端产能升级、新技术研发投入与日常经营偿债。行业资金投放全部聚焦主业发展与长期战略布局,无低效资金耗散,年末主动备货、加码研发的支出行为,也体现行业企业对2026年行业持续复苏的乐观预期。

七、资产与负债

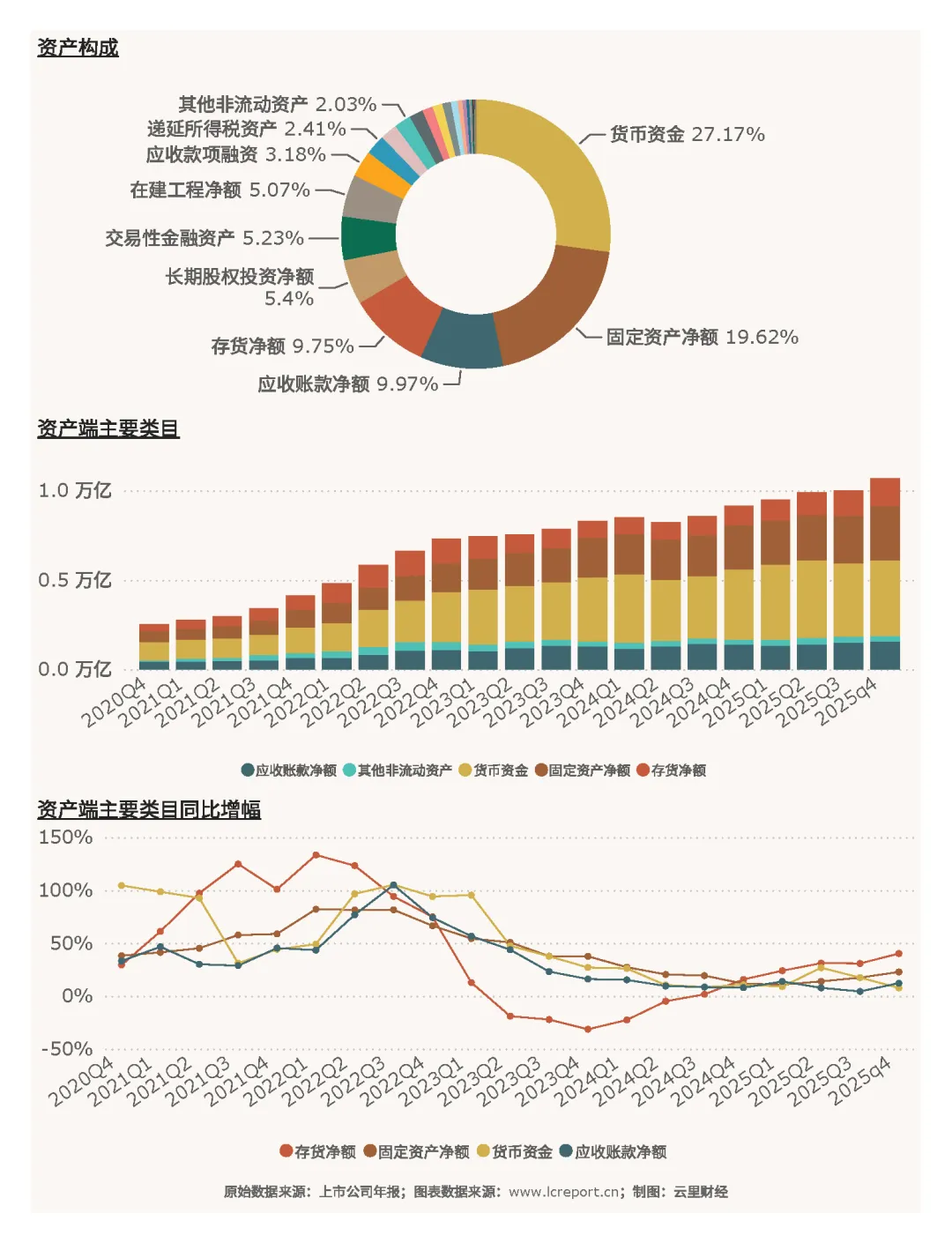

(1)资产

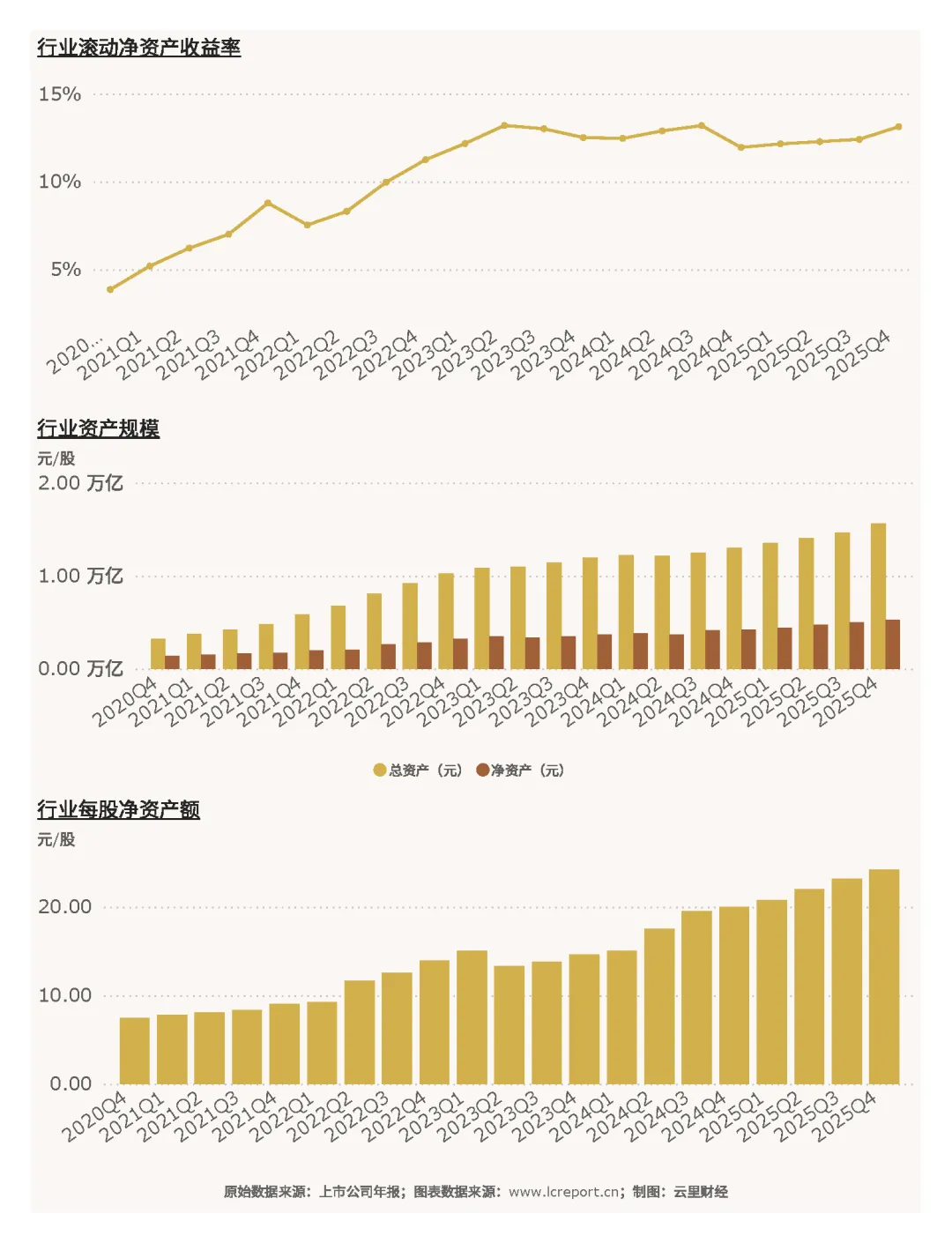

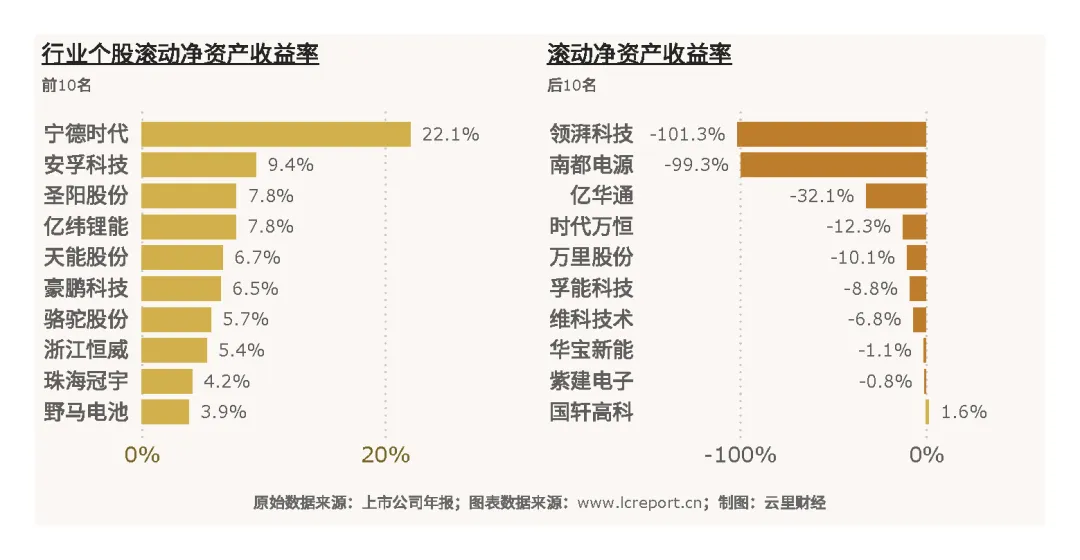

2025年Q4行业资产规模稳步扩容,资产质量优质扎实。期末行业总资产15602.25亿元,净资产5216.78亿元,净资产同比增长4.56%,每股净资产24.19元/股,滚动净资产收益率13.13%。行业资产扩张主要依托内生盈利积累,无盲目粗放扩产,双位数ROE水平印证行业资产盈利转化效率高、资产运营质量优异。

资产结构层面,根据行业资产结构数据显示,行业流动资产占比接近60%,非流动资产占比约40%。流动资产以货币资金、应收款项、存货为主,资金储备充裕、回款资产扎实;非流动资产以高端产能设备、在建工程为主,低效闲置资产占比极低。整体资产流动性充裕、优质资产占比高,为行业技术迭代、产能升级、海外扩张提供充足资金安全垫。

个股资产运营效率分化明显,2025年Q4宁德时代滚动净资产收益率最高,达22.09%,资产周转高效、盈利转化能力突出;领湃科技滚动净资产收益率最低,为-101.32%,存在资产低效沉淀、减值亏损等问题。个股资产运营能力的差距,进一步拉开行业经营分层格局。

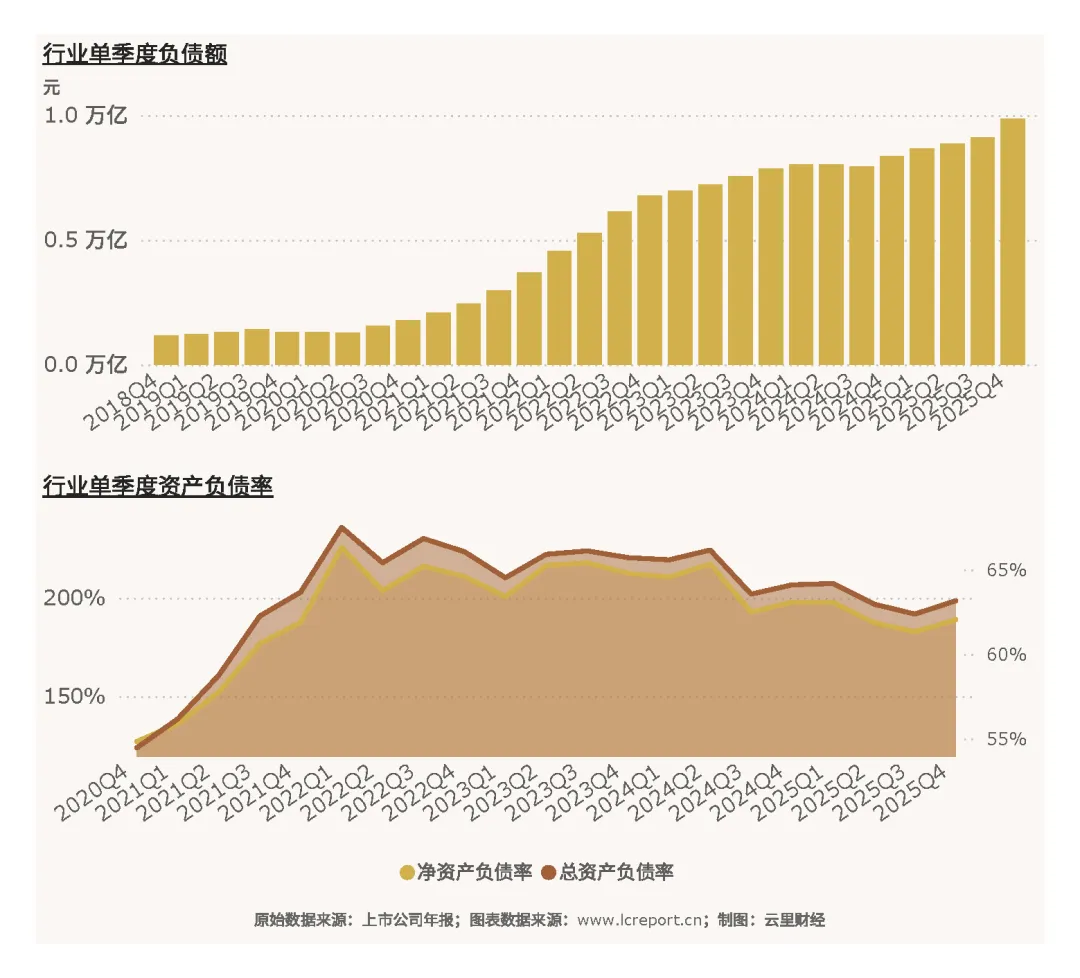

(2)负债

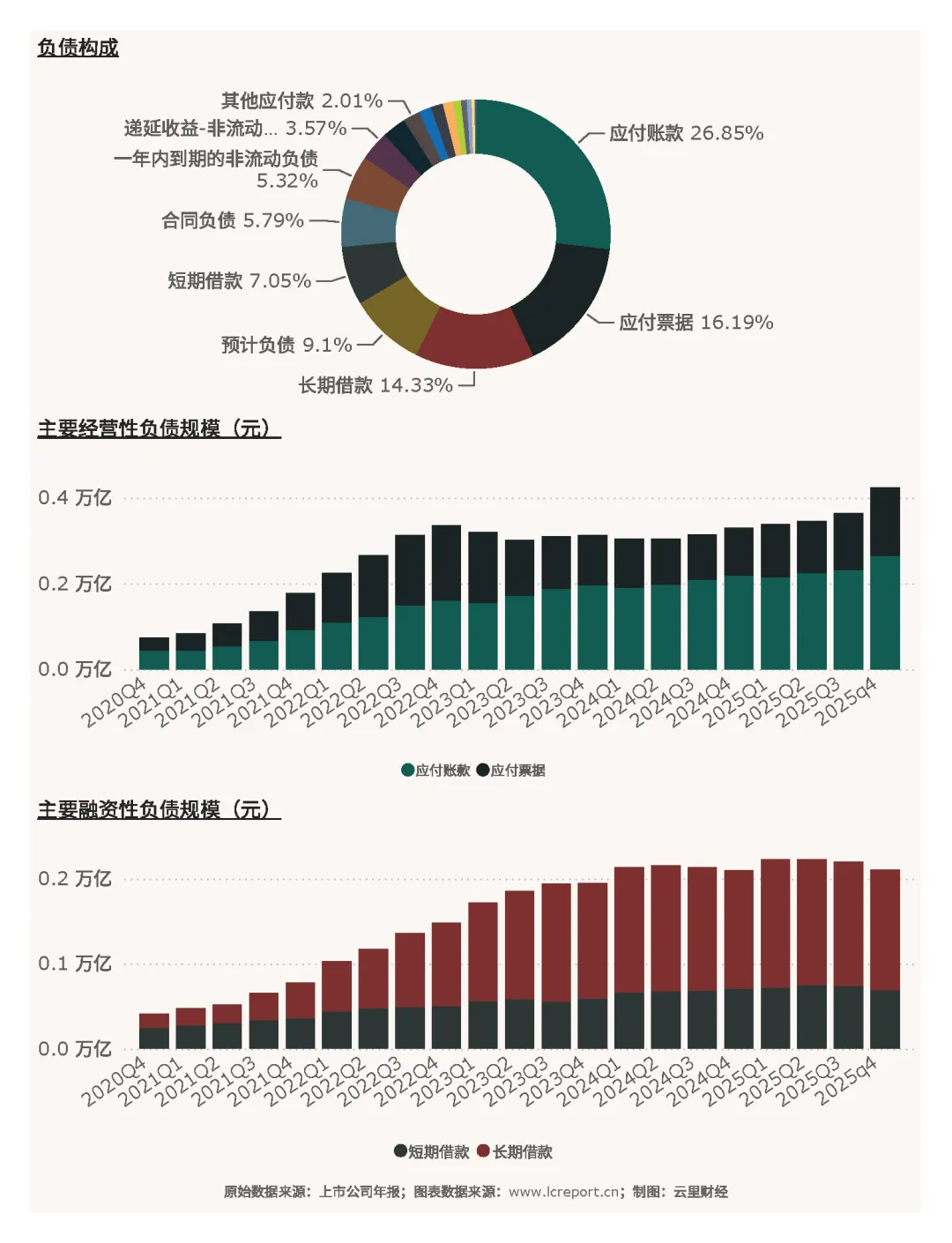

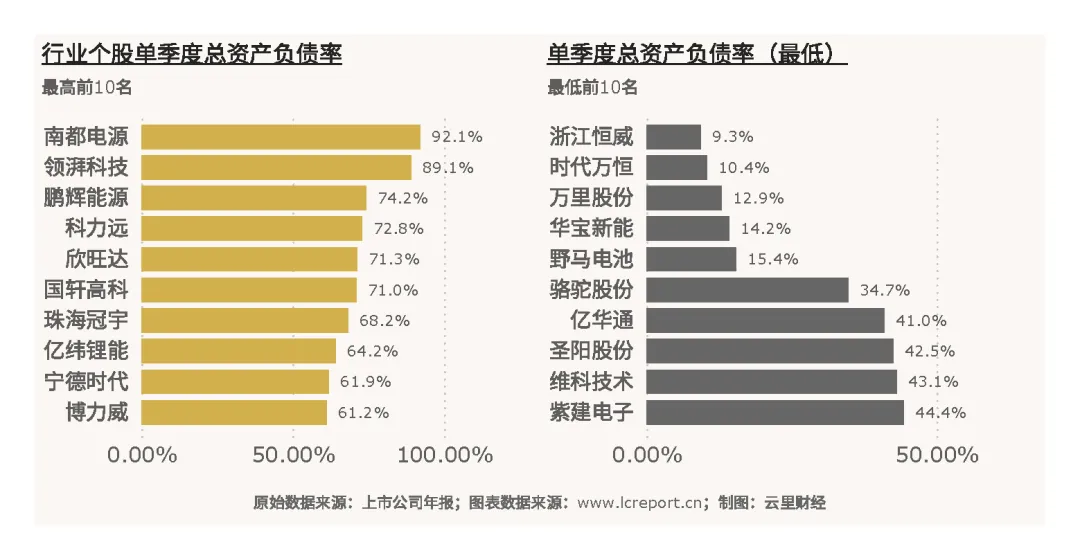

2025年Q4行业财务结构稳健,负债规模合理可控。期末行业总负债9854.09亿元,整体总资产负债率63.16%,处于高端制造行业合理区间,无行业性高杠杆风险,偿债压力可控,不存在系统性财务风险隐患。

负债结构层面,结合行业负债构成数据,行业经营性无息负债占总负债比重超75%,主要为应付账款、应付票据及合同负债,有息刚性负债占比不足25%。行业依托头部企业供应链话语权,可无偿占用上下游资金开展经营,财务成本压力极小,负债结构属于良性经营负债,而非被动举债,财务安全性极高。

个股财务结构分层清晰,期末南都电源(300068)负债率最高,达92.14%,偿债压力与经营风险相对偏高;浙江恒威(301222)负债率最低,仅9.34%,财务结构极简稳健,具备充足的抗风险能力与后续扩张空间,个股财务安全性差异显著。

八、总结

2025年Q4暨全年,A股电池行业整体呈现“全年高景气、单季集中兑现、结构强分化、头部高集中”的运行特征。全年受益于新能源汽车复苏、全球储能装机爆发、海外需求增量释放,行业营收、盈利实现稳步增长,经营韧性充分凸显;四季度下游需求集中释放,行业量利同步提升,基本面持续向好。资本市场层面,行业五年维度实现股本、市值稳步扩容,融资导向从规模扩张转向高端技术与产能升级,当前估值低于历史中枢,具备充足安全边际与配置性价比。

行业格局层面,产业资源持续向头部集中,龙头企业凭借技术、产能、客户与成本优势持续抢占市场,中小低端产能企业逐步分化出清,行业集中度稳步提升,产业高质量发展趋势明确。财务维度,行业现金流结构健康、主业造血能力强劲,资产质量扎实、负债结构良性可控,无系统性经营与财务风险。细分个股维度,企业成长性、盈利质量、财务能力分化显著,布局储能、高端动力等高景气赛道的企业经营表现显著优于传统低端电池厂商。

展望2026年,全球新能源转型节奏持续加快,储能、新能源汽车终端需求有望维持高增,叠加行业技术持续迭代、国产替代持续深化,电池行业结构性高景气格局将延续。行业将持续向高端化、集约化、技术化升级,资源进一步向核心龙头企业倾斜,整体有望维持量利齐升的高质量发展态势。

备注

1、按证监会三级行业分类;

2、以中证四级行业分类作为板块分类标准;

3、指在沪深A股证券交易市场上市且在报告期正常发布业绩的公司;

4、以最新财季的盈利数据计算,剔除了市净率大于100倍和小于-100倍的个股,以及ST或退市股;

5、指市净率低于1的个股;

6、营业收支差=营业总收入-营业总成本,反映主营业务盈利能力。

[END]

阅读更多>>

集成电路设计 | 半导体材料 | 航空运输 | 黄金 | 煤炭 | 火电 | 光伏设备 | 面板 | 城轨铁路 | 半导体设备 | 白色家电 | 乘用车 | 电网自动化 | 风电 | 电子化学品 | 白酒 | 超市与便利店 | 分立器件

免责声明

LegalDisclaimer

本公众号(指“云里财经”)文章提供的任何数据、图表和文字仅限用于资讯目的,且不得被解释为买卖任何证券或相关金融工具的交易提供的建议或咨询意见。本公众号对数据资料的准确性、完整性或可靠性不作任何明示或暗示的陈述或保证。这些资讯或文章观点也不构成对具体证券标的价格发展趋势的完整陈述。请勿用本公众号文章提供的数据或观点代替您的自行决定。

本人未持有证券分析师从业资格证,不具备有推荐股票资格。本公众号所有提到的证券代码或证券名称,均由计算机算法得出的结果。本公众号所有文章内容仅供参考,均不构成任何投资建议。凡据此进行交易者,概不负责,盈亏自负。