概述

根据《国民经济行业分类》(GB_T4754-2017),餐饮业是指通过即时制作加工、商业销售和服务性劳动等,向消费者提供食品和消费场所及设施的服务。餐饮业可以分为正餐服务、快餐服务、饮料及冷饮服务、餐饮配送及外卖送餐服务和其他餐饮业,其中,饮料及冷饮服务又可以分为茶馆服务、咖啡馆服务、酒吧服务和其他饮料及冷饮服务;餐饮配送及外卖送餐服务又可以分为餐饮配送服务和外卖送餐服务;其他餐饮业又可以分为小吃服务和其他未列明餐饮业。

我国餐饮产业链已形成上游原料供应—中游加工配送—下游终端服务—配套生态支撑的完整体系,上游提供食材、调味品、包装等基础物资,主要包括蔬菜、肉类、水产、禽蛋等食材供应商,火锅底料、酱料、香辛料、复合调味料等调味品供应商,啤酒、果汁、茶饮原料、乳制品等酒水饮料供应商,餐盒、纸杯、吸管、打包袋等包装材料供应商以及厨房设备、餐具、桌椅、制服等餐饮设备和用品供应商;行业中游为餐饮企业;行业下游直接面向消费者,提供餐饮服务,是产业链价值实现的最终环节,消费者根据自己的口味偏好、消费需求和消费能力,选择不同档次、不同类型的餐厅进行用餐消费。

相关报告:智研咨询发布的《中国餐饮行业市场深度分析及未来趋势预测报告》

市场现状

近年来,我国餐饮业发展整体呈现“稳步扩张-疫情冲击-复苏波动-平稳增长”的清晰轨迹,2017-2019年,我国餐饮业营收规模持续扩张,从39644亿元增长至46721亿元,年增速稳定在7.7%-9.4%的健康区间,2020年受疫情冲击,行业遭遇阶段性下滑,营收同比下降15.4%至39527亿元,随后行业在波动中复苏,2021年迎来18.6%的快速反弹,2022年受疫情反复影响再度承压小幅下滑,2023年则实现20.4%的强劲复苏,营收规模首次突破5万亿元关口,2024-2025年,行业规模持续扩大,但增速逐步回落至个位数,2025年营收达57982亿元,同比增长4.1%,正式从疫情后的恢复性增长阶段,转向理性、平稳的高质量发展新阶段。伴随行业转型,消费逻辑也同步升级,消费者逐渐摒弃对过度营销的追捧,转而更看重食材天然健康、制作过程透明、口味正宗稳定的产品硬实力,同时愈发重视就餐场景带来的情绪价值与社交体验。

竞争格局

1、整体格局

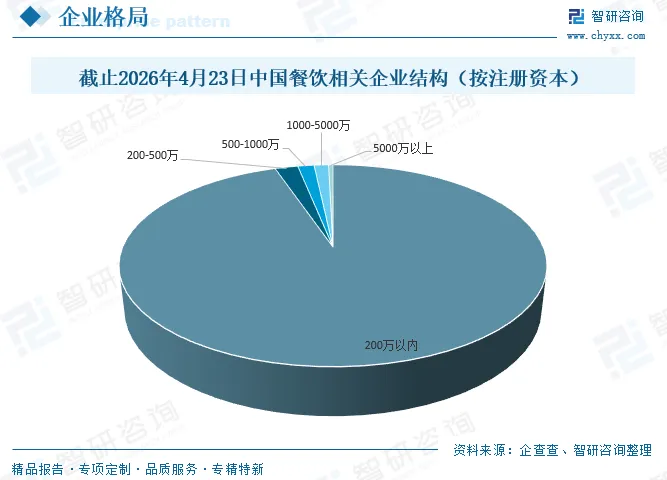

我国地域辽阔,南北饮食偏好差异显著,在馅料、汤底、口味辣度等方面均呈现明显的区域特征,加之消费者对菜品“正宗风味”与餐饮“烟火气”的高度追求,同时,中餐烹饪工艺繁杂、高度依赖厨师经验技艺,行业标准化推进难度较大,中式正餐的连锁化与集中程度远不及标准化程度更高的西式餐饮及现制饮品赛道,此外,消费需求已从基础饱腹升级为个性化、体验化消费,社区小店、特色餐饮等业态持续分流客源,再叠加行业整体准入门槛偏低、外卖平台进一步降低了商户获客与经营门槛,多重因素共同导致我国餐饮行业呈现“大市场、小品牌”的“大池小鱼”分散格局,市场集中度长期处于较低水平,据企查查数据显示,截至2026年4月23日,我国餐饮相关企业中,注册资本在200万元以下的中小微企业占比超90%,而注册资本5000万元以上的规模化企业占比不足1%。

目前,我国餐饮市场头部企业包括肯德基、蜜雪冰城、海底捞、麦当劳、瑞幸咖啡、星巴克、古茗、必胜客、小菜园、正新鸡排等,在红餐网发布的《2025年度餐饮品牌力百强》榜单中,上述企业纷纷上榜,其中,肯德基、蜜雪冰城、海底捞等品牌指数均超990分,共同构筑了品牌力的第一梯队。从赛道分布来看,快餐、茶饮、火锅等标准化程度较高的品类上榜品牌数量突出,同时正餐、烧烤、地方特色餐饮、小吃简餐等多元业态均有品牌入围,既体现了连锁化、标准化运营对品牌力的显著赋能,也反映出行业业态的丰富性与区域特色的持久生命力。值得关注的是,本土餐饮品牌表现亮眼,蜜雪冰城、瑞幸咖啡、古茗、老乡鸡等本土品牌跻身前十,与国际品牌同台竞技,彰显出中国本土餐饮品牌在规模化扩张、数字化运营与消费心智建设上的快速成长,也印证了当前餐饮行业“头部集中、本土崛起、多元共生”的发展态势,品牌力正成为连锁化扩张与差异化竞争的核心支撑。

2、行业内上市企业分析

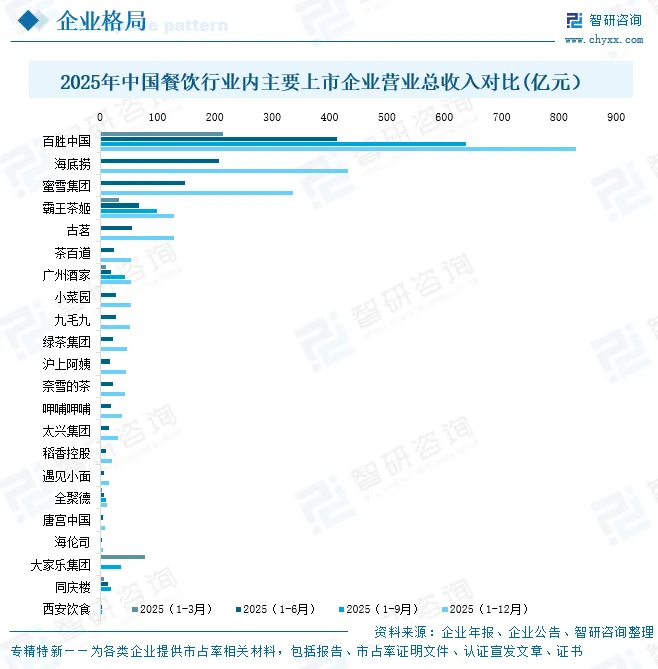

目前,我国餐饮行业内上市企业主要包括蜜雪集团、海底捞、百胜中国、霸王茶姬、古茗、茶百道、九毛九、奈雪的茶、绿茶集团、广州酒家、沪上阿姨、小菜园、呷哺呷哺、全聚德、遇见小面、大家乐集团、同庆楼、太兴集团、唐宫中国、稻香控股、西安饮食、海伦司等,覆盖现制茶饮、火锅、中式正餐、快餐面馆、港式餐饮、特色酒馆、老字号餐饮等全细分赛道,形成港股、美股多资本市场协同布局格局,上述企业依托连锁化扩张、多品牌矩阵运营与供应链数字化升级,既深耕大众消费基本盘,也发力高端化、场景化与全球化拓展,在资本助力下持续推动行业标准化、规模化发展,既是引领我国餐饮产业提质升级的核心力量,也充分折射出餐饮行业资本化提速、品类细分与业态创新并行的行业发展新趋势。

从营收情况来看,2025年我国餐饮行业上市企业呈现出显著的梯队分化特征,头部企业规模优势突出,不同赛道间营收差距明显,百胜中国以全年829.2亿元的营收领跑全行业,稳居行业绝对龙头地位,海底捞、蜜雪集团紧随其后,全年营收分别突破400亿、300亿大关,形成行业第一梯队,展现出成熟连锁品牌的规模化运营实力。茶饮赛道成为营收增长的重要引擎,蜜雪集团、霸王茶姬、古茗等头部品牌营收规模位居行业前列,其中,霸王茶姬与古茗全年营收均达129.1亿元,并列茶饮赛道第二梯队,与茶百道、沪上阿姨等品牌共同构成现制茶饮赛道的核心增长力量。正餐与火锅赛道企业营收分布相对集中,九毛九、绿茶集团、小菜园、广州酒家等企业全年营收多集中在40-55亿元区间。

从餐饮相关业务营收情况来看,2025年上半年,广州酒家、全聚德、同庆楼、西安饮食四家上市企业的餐饮相关业务在营收规模、业务贡献度与盈利表现上呈现显著分化,营收规模方面,同庆楼的餐饮及住宿服务业务以11.74亿元的营收位居首位,远超其他三家企业;广州酒家、全聚德餐饮业务营收分别为7.730亿元、4.946亿元,西安饮食餐饮收入规模则相对较小,仅1.971亿元。业务结构上,同庆楼与全聚德的餐饮相关业务是企业收入与利润的核心支柱,收入占比分别达88.24%、78.53%,利润贡献比例也均超过50%;广州酒家餐饮业务收入占比仅38.82%,利润贡献比例为27.29%,显示其食品加工等其他业务对整体经营的支撑作用更为突出。盈利表现层面,广州酒家餐饮业务毛利率达16.71%,同庆楼、全聚德毛利率分别为15.36%、11.16%,保持了较为稳健的盈利水平;而西安饮食餐饮盈利压力凸显。

未来竞争趋势

1、消费需求升级,聚焦质价比与心价比双重提升

未来,餐饮行业的竞争将彻底告别低价内卷,消费者需求从单纯追求性价比转向质价比与心价比并重。消费者不再盲目被低价套餐、网红营销吸引,更看重食材的新鲜度、安全性与可追溯性,追求稳定的口味与舒适的消费体验,同时注重餐饮所承载的情绪价值与文化共鸣。无论是大众刚需餐饮还是品质升级餐饮,都需兼顾“好吃、放心、有体验”,通过优质产品与情感赋能留住消费者,单纯依靠低价的品牌将逐渐被市场淘汰。

2、连锁化深耕,从规模扩张转向精细化运营

未来,连锁化仍将是行业发展的主流趋势,但竞争逻辑从“跑马圈地”的规模扩张转向“开一家活一家”的精细化运营。头部品牌将重点打磨单店盈利模型,推行小店型、小菜单、高坪效的模式,通过多店型组合适配不同场景,提升抗风险能力。同时,超级加盟商与多品牌运营商将逐渐崛起,共享供应链、中台系统与人才资源,中小单店单打独斗的生存空间将进一步压缩,要么深耕区域做小而美,要么依托成熟体系实现突围。

3、数智化成为标配,全链路赋能降本增效

数智化将从行业加分项转变为企业生存的必备能力,全面渗透餐饮运营的全链路。AI技术将广泛应用于选址、菜单优化、库存管理、营销推广等环节,实现精准决策;后厨自动化设备将逐步普及,解放人力的同时保障出品稳定性,破解中餐标准化难题。全渠道融合成为常态,堂食、外卖、自提、零售等场景将实现一体化打通,通过数字化手段提升运营效率、降低成本,不懂数智化运营的企业将难以参与市场竞争。

4、供应链与场景创新双突破,构建核心竞争壁垒

未来,餐饮竞争的终极战场将聚焦于供应链与场景创新。供应链将向精细化、协同化发展,区域化中央厨房集群逐步成型,预制菜向细分场景深耕,中小企业通过抱团共享供应链降低成本、提升抗风险能力。同时,餐饮场景边界持续模糊,从单一就餐功能转向社交、休闲、文化体验等复合载体,全时段经营、跨界融合、地域文化赋能成为新方向,能够打造差异化场景、掌控供应链优势的品牌,将构建起难以复制的核心竞争力。

●以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国餐饮行业市场深度分析及未来趋势预测报告》。

● 您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

往期推荐

智研推荐丨2026年版

全球及中国船舶产业供需贸易分析及重点国别出口潜力研判报告

智研推荐丨2026年版

全球与中国新能源汽车产业贸易商情及重点国别出口潜力分析报告

智研推荐丨2026年

中国白银行业市场供需现状及发展趋势研判报告

智研推荐丨2025年

中国中空纤维膜行业市场规模分析及未来趋势研判报告

智研推荐丨2025年

中国节水装备行业发展现状分析及需求前景研判报告

中国专业的产业咨询服务平台

智研咨询(www.chyxx.com)专注产业咨询十八年,是中国产业咨询领域专业服务机构。公司以“用信息驱动产业发展,为企业投资决策赋能”为品牌理念。为企业提供专业的产业咨询服务,主要服务包含精品行研报告、专项定制、月度专题、市场地位证明、专精特新申报、可研报告、商业计划书、产业规划等。提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、企业排行、产品价格变化、投融资概览、市场机遇及风险分析等。

智 研 产 研 中 心

深度剖析 全景思维 优质服务

部分案例

智 研 咨 询 优 势

专业 严谨 权威 客观

18年产业研究经验

自主研发数据库

10000+客户选择

100+团队成员

质量领先保障

精密准确的研究方法

权威资质

99.9%客户满意率

完善的售后保障

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。