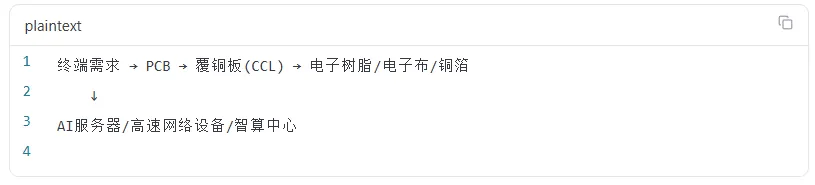

一、产业链全景

1.1 产业链结构

四大核心材料环节:

1.2 PPO树脂:算力硬件的"硬性门槛"

功能定位:AI服务器信号传输从100Gbps升级至224Gbps/448Gbps,传统环氧树脂介电损耗过高,仅PPO树脂可将介电损耗控制在0.003以内,是M6-M9全系列高端覆铜板的标准配方组分,无替代方案

英伟达路线:H100→M6板材、GB200→M8板材、Rubin Ultra→M10高阶板材,全系列均需改性PPO

单机用量:传统服务器0.54kg/台 → GB200平台2.78kg/台,用量提升415%

1.3 覆铜板(CCL):AI算力核心基材

AI服务器对高频高速CCL的需求量是普通服务器的3-5倍

英伟达Rubin架构全面采用M9级CCL,M8→M9树脂体系重大变化:M8中PPO:碳氢≈2:1,M9反转为1:2,碳氢成为M9时代最大增量品种

AI服务器PCB中CCL价值占比从传统30%提升至50%-60%

1.4 稀有金属:算力"工业味精"

二、供需缺口

2.1 PPO树脂:全球性短缺,缺口持续扩大

供给端:

全球海外龙头沙特SABIC朱拜勒工厂(占全球70%高端PPE产能)因2026年4月伊朗袭击全面停产

国内全部企业电子级PPO有效产能合计仅1700吨(2026年)

圣泉集团现有产能1500吨/年满产,新增2000吨/年预计2026Q4投产

银禧科技原设计产能300吨/年,实际更小,扩产中

同宇新材募投项目含1000吨PPO产线

需求端:

2025年全球AI服务器用PPO需求:约4500-6964吨(不同机构口径)

2026年需求突破8000-10446吨

2025年电子级PPO需求约4558吨(同比+41.89%)

缺口测算:

2026年供需缺口超4000吨,高端M9级改性PPO缺口达40%以上

行业判断:供不应求格局至少维持至2028年

国产化率:从不足8%有望提升至2026年13%、2028年30%以上

关键结论: PPO是"高端紧缺+低端过剩"格局最尖锐的品种,扩产壁垒三重(纯度99.8%+认证1-2年+投资3亿元/千吨线),短期无解

2.2 覆铜板:卖方市场,交期排至6个月+

2026年CCL行业已4轮涨价,累计涨幅超40%(FR-4从150元/张→240元/张)

CCL厂商稼动率100%,在手订单维持1个月+(正常仅7-10天)

电子布全行业零库存,单家CCL大厂月缺口800-1000万米,全行业月缺口4000万米+

A级品基本无库存,降级品已清库

高端CCL交期排至6个月以上,部分实行配额制

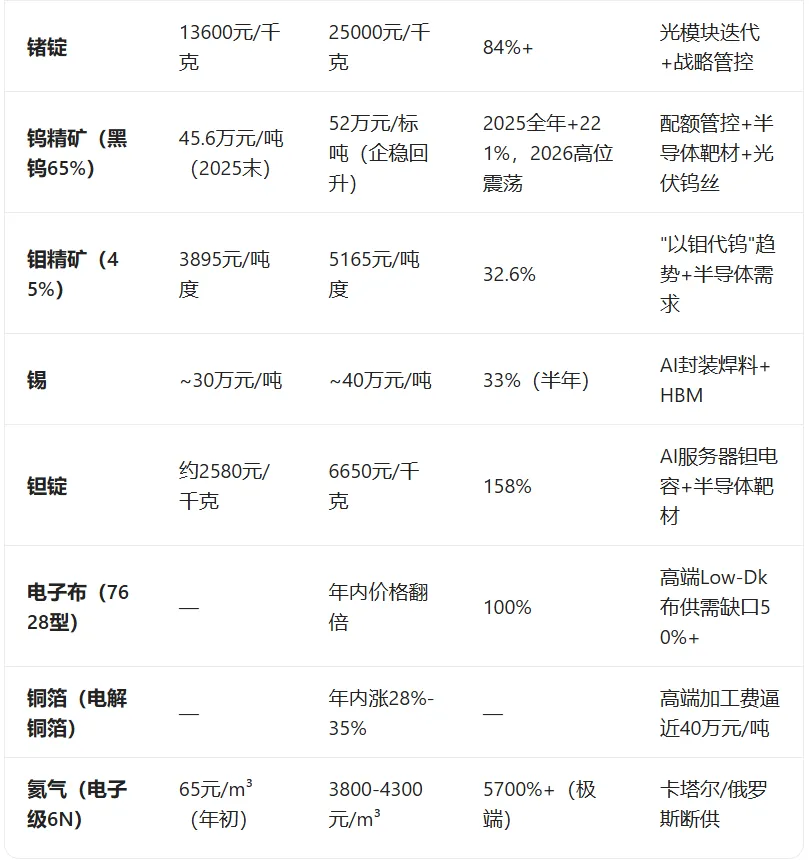

2.3 稀有金属:供给刚性,全球紧缺

三、价格走势

3.1 各品种近1年价格变动汇总

3.2 价格驱动核心因素

SABIC断供事件(2026.4):全球70%高端PPE停产,PCB单月暴涨40%

出口管制常态化:2025.2钨/钼/铟等出口管制 → 2026.6.15《矿产资源法实施条例》36种矿产战略管控

2. AI算力资本开支超预期:2026年四大云厂商(微软/谷歌/亚马逊/Meta)AI Capex约7250亿美元(+77%),高盛上调2027年至1.1万亿美元

3. 英伟达硬件迭代:Rubin架构全面升级至M9级,材料规格跨代升级

四、业绩验证

4.1 覆铜板龙头业绩(2025年报/2026Q1)

| 生益科技 | ||||||

| 南亚新材 | ||||||

| 金安国纪 | ||||||

| 建滔积层板(港) |

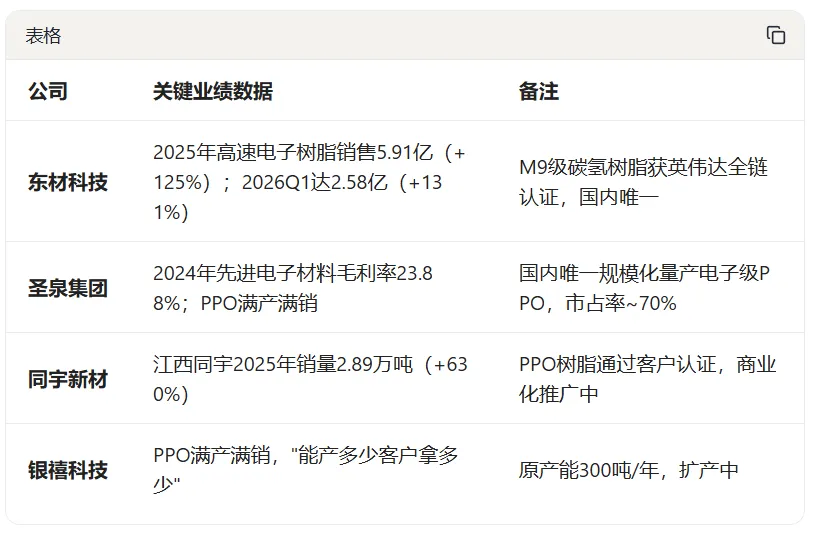

4.2 特种树脂龙头

4.3 稀有金属企业

4.4 电子特气

4.5 行业整体

2026Q1小金属板块上市公司:营收整体同比**+39.93%** ,归母净利润同比**+93.45%**

CCL行业稼动率100%,在手订单1个月+

五、资金动向

5.1 板块资金特征

中证稀有金属主题指数:2026年内涨超30%,2025年至今最大涨幅149%

中船特气:年初至今涨幅超765%,PE 457倍,成交额单日67.25亿,换手率14.47%

云南锗业:纯锗标的,情绪博弈属性强,PE一度飙至3400倍+,官方多次异动公告

小金属板块呈现"上游矿企弹性最大→中游加工次之→下游应用最弱"的资金偏好

5.2 机构行为特征

5.3 关键信号

生益科技:机构重点配置方向,2025年净利润+90%,2026Q1翻倍

稀有金属板块获"国家队"资金长期布局(华特气体等为国家级专精特新企业)

融资余额呈稳步增加态势

六、估值对比

6.1 各环节龙头估值一览

| 圣泉集团 | |||||

| 生益科技 | |||||

| 东材科技 | |||||

| 华特气体 | |||||

| 中船特气 | |||||

| 云南锗业 | |||||

| 驰宏锌锗 | |||||

| 锡业股份 | |||||

| 南亚新材 |

6.2 机构估值判断(以圣泉集团为例,7家券商一致预期)

6.3 估值分层特征

传统合成树脂企业:PE 15-18x

单一锂电负极厂商:PE 22-25x

AI电子树脂龙头(含PPO溢价) :合理PE 26-32x

稀有金属资源股:分化极大,业绩驱动型10-30x,题材炒作型100x-3000x+

电子特气龙头:国产替代溢价显著,但需警惕增收不增利

6.4 海外对标

海外PPO龙头SABIC已停产,旭化成/三菱瓦斯仅维持原产能

日本电化/新日铁垄断高端CCL硅微粉市场,国产替代从"低价策略"转向"供应链安全+同步开发"

全球可稳定供货高端PPO的有效产能仅约1700吨(中国占70%+)

七、风险因素

7.1 技术替代风险 ⚠️

碳氢树脂替代PPO:M9级CCL中碳氢树脂比例已超PPO(1:2),若M10进一步偏向碳氢,PPO需求可能受抑

东材科技M9碳氢已获英伟达全链认证,碳氢与PPO存在此消彼长关系

电子布替代可能:高端Q布虽紧缺,但2-3年内国产替代大幅推进后缺口收窄

7.2 政策变化风险 ⚠️

出口管制政策节奏不确定:铟尚未正式列入出口管制清单,但审查已收紧,政策加码/放松均可能影响供需

工信部要求新建智算中心高端PCB国产化率≥70%,短期利好但长期可能导致产能过剩

战略矿产管控升级可能引发海外客户加速寻找替代供应源

7.3 产能过剩风险 ⚠️

PPO国内多条千吨级产线2027-2028年集中投产(圣泉3500吨+同宇1000吨+银禧扩产),2028年后供需缺口可能快速收窄

2027年国产PPO年产能有望突破1万吨,行业从"紧缺"转向"宽松"

覆铜板扩产周期2年+,当前产能紧张但需警惕集中释放后的价格回落

7.4 下游需求波动风险 ⚠️

云厂商Capex受宏观经济/AI商业化进度影响,2027年1.1万亿美金Capex预期存在下修可能

消费电子需求占比已从50%降至30%-40%,尚未恢复,若持续低迷将拖累总量

AI服务器出货量增速若低于预期(当前假设80%+),高端CCL需求将承压

7.5 估值泡沫风险 ⚠️

云南锗业PE 3400倍+,中船特气PE 457倍,纯题材炒作成分大

部分强周期公司在周期顶部被按成长股定价,存在估值回归风险

电子特气"增收不增利"现象普遍(华特气体/金宏气体),需警惕高估值+业绩证伪

7.6 地缘政治风险 ⚠️

SABIC复产节奏不确定,若恢复供应将分流PPO紧缺

G7推动2030年关键矿产对华依赖降至60%以下,长期可能削弱中国出口量

缅甸锡矿/刚果(金)钽矿等地缘风险影响原材料供应稳定性