日用玻璃瓶通常指以石英砂、纯碱、石灰石等为主要原料,经高温熔融、成型、退火等工艺制成的玻璃包装容器。它是食品、饮料、医药、日化等行业最传统且应用最广泛的包装形式之一。按用途,可分为酒类用瓶、食品/饮料瓶、医药用瓶、化妆品/日化瓶、化学试剂瓶;按瓶口大小,可分为小口瓶、大口瓶、广口瓶;按成型工艺,可分为模制瓶、管制瓶。

全球主要日用玻璃瓶供应商简介

公司 国家 简介与市场地位

O-I Glass (Owens-Illinois) 美国 全球最大的玻璃容器制造商。2025年全球市场份额约22.22%,位居行业首位。业务遍布全球,在多个国家拥有生产基地,产品涵盖食品、饮料、啤酒等各类玻璃包装容器。

Ardagh Group 卢森堡 全球第二大玻璃包装巨头。2025年市场份额约9.84%。在全球拥有61个生产基地、覆盖16个国家,专注于可持续和可回收玻璃包装解决方案。

Verallia 法国 欧洲领先的玻璃包装制造商。2025年市场份额约6.37%,位居全球第三。2026年将在法国工厂进一步投资升级熔炉设备,推动行业脱碳进程。

Vidrala 西班牙 欧洲重要的玻璃容器生产商,业务覆盖西欧多国,在啤酒瓶、食品瓶等产品领域具有较强竞争力。

Gerresheimer 德国 全球领先的医药和化妆品玻璃包装制造商。在药用玻璃瓶、香水瓶等高端细分领域拥有独特优势。

Vetropack 瑞士 欧洲知名的玻璃包装集团,在中东欧地区拥有强大的市场影响力。

BA Glass 葡萄牙 欧洲重要的玻璃容器制造商,近年来通过并购持续扩大市场份额。

Stoelzle Glass Group 奥地利 全球领先的高端化妆品、香水及医药玻璃包装制造商,以精密制造和高端定制能力著称。

资料来源:共研产业咨询整理

日用玻璃瓶应用场景分析

日用玻璃瓶的应用场景正从传统的“商品包装”向“消费体验载体”深度延伸。凭借其化学稳定性、高透明度、气密性佳、可回收等核心优势,玻璃瓶已成为食品饮料、医药健康、美妆个护等刚性消费领域的首选包装之一。在食品与饮料包装,多采用绿色或棕色瓶,可有效防止紫外线引起的光化反应,保持口感。在医药健康包装,医药包装对玻璃瓶的卫生标准、化学稳定性、密封性要求最为严苛,是技术含量最高的应用场景。在美妆与个护包装,在化妆品、香水、护肤品领域,玻璃瓶不仅是容器,更是品牌形象的载体。高端品牌往往选择玻璃包装来传递质感、纯净和高端感。在家居与创意生活,这是玻璃瓶应用的新兴场景——当内容物被使用完后,玻璃瓶本身凭借其高透明度、良好密封性,在消费者手中获得了“第二次生命”。

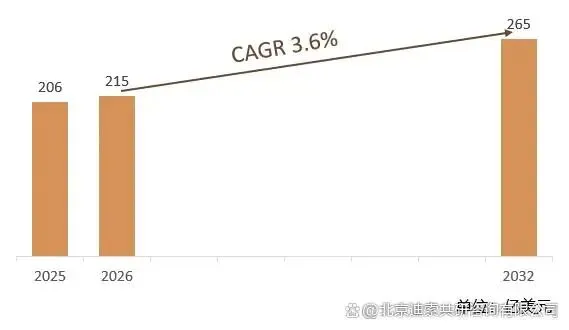

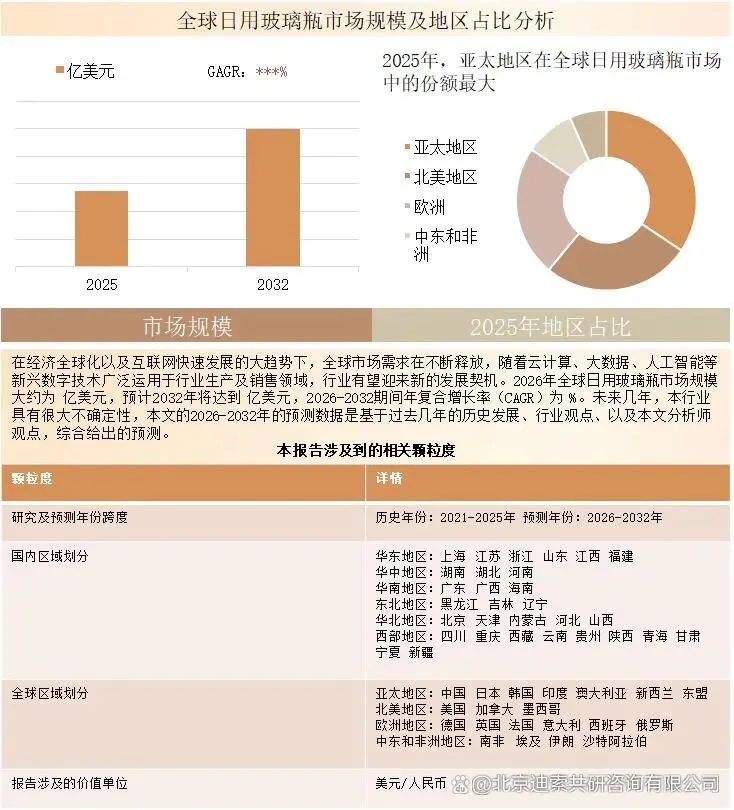

2025年全球日用玻璃瓶市场销售额达到了206.4亿美元,预计2032年将达到264.7亿美元,年复合增长率(CAGR)为3.6%(2026-2032)。地区层面来看,中国市场在过去几年变化较快,2025年市场规模为 百万美元,约占全球的 %,预计2032年将达到 百万美元,届时全球占比将达到 %。

2025年美国关税政策为全球经济格局带来显著不确定性,本报告将深入解析最新关税调整及各国应对战略对日用玻璃瓶市场竞争态势、区域经济联动及供应链重构的潜在影响。

2025年,全球日用玻璃瓶产量约为4105万吨,平均市场价格约为每吨527美元。同年,全球日用玻璃瓶总产能达到5131万吨。该产品的行业平均毛利率达到19%。日用玻璃瓶是以石英砂、纯碱、石灰石等为主要原料,经高温熔融、成型、退火等工艺制成的中空容器,主要用于食品、饮料、酒类、调味品、化妆品及日化用品的包装与储存,其核心特性包括化学惰性强、不透气、不渗透、可重复使用及可无限回收,因此在需要高安全性、保鲜性和高端质感的消费品包装中具有不可替代性。

日用玻璃瓶产业链上游为矿产与能源环节,包括石英砂、纯碱、石灰石及碎玻璃等原材料供应,同时涉及天然气、电力等高耗能要素;中游为玻璃瓶制造企业,涵盖配料、熔窑熔融、模具成型、退火处理、表面处理与深加工;下游为广泛的应用行业,包括饮料、酒类、化妆品等,最终通过品牌商、经销商及零售渠道进入终端消费市场,整体呈现“资源+高能耗制造+消费品包装”特征。

日用玻璃瓶行业未来整体将保持稳健增长态势,其核心逻辑在于“环保替代+消费升级+医药扩张”三重驱动:一方面全球限塑政策和可持续发展趋势强化了玻璃作为可无限回收材料的优势;另一方面高端酒类、功能饮料及化妆品对包装质感和品牌表达的需求持续提升,推动行业结构向高附加值产品升级,但同时行业也面临能源成本高、替代材料竞争以及碳排放约束等挑战,因此未来将呈现“总量稳增长+结构升级+绿色制造”的发展格局。