前言

对于化工行业来说,本轮美伊直接军事冲突已从短期黑天鹅事件,变化成为对冲击全球能源供应链、通胀及资产定价结构的转折。截至目前多数具备自身发展逻辑龙头股股价已经回归至美伊冲突前水平。思考其中原因,国内化工股是"受益+受损混合体",同时在2025年已经经历了反内卷、供给侧预期下的部分估值修复;叠加美伊冲突对国内的实质影响相对有限,国内化工板块有自己的运行节奏,比起博弈地缘冲突的交易机会,关注自身趋势更重要。

展望后市,国内化工股对地缘冲突的Beta暴露没那么大,一旦冲突缓和,预计化工的下行保护更强;后续将回归到国内战略重估、反内卷供给出清、高端国产替代等中长期逻辑上。中国化工产业修复的趋势没有变化,股价的节奏虽受到剧烈扰动,但高波阶段逐步过去,新的盈利中枢确认后将迎来新一轮的重估。

国内化工行业资本开支接近尾声,“反内卷”及“双碳”政策加码,化工行业有望从“吞金兽”转变为“摇钱树”

1)截至2025Q3末,国内基础化工行业在建工程/固定资产比值为24.4%,2019-2020年资本开支节奏较低时期该比值为20%-21%,因此国内基础化工资本开支接近尾声。国内“双碳”政策持续推进,未来国内化工行业新增产能审批难度提高,供给持续优化。

2)国内化工行业自由现金流持续增厚,长期来看,潜在分红能力提升,有望实现从“吞金兽”到“摇钱树”的转变。此外,供给优化带动景气回升,化工标的有望兼具高弹性和高股息的优势。

3)化工板块基本面支撑增强,后期随补库推进与需求兑现,行业景气度有望持续修复。当前库存已跌至历史低位区间,化工品已进入被动去库尾声、主动补库前夜的关键窗口。极低库存叠加旺季需求启动,补库周期有望加速落地,形成“库存低位→刚需回暖→主动补库→价格抬升→盈利修复”的正向循环。上周华东港口液体库存共计123.39万吨,环比上周下降了6.5%,固体化工品港口库存合计145.47万吨,环比上周下降了3.8%;液体+固体合计268.86万吨,环比上周下降了5.1%。

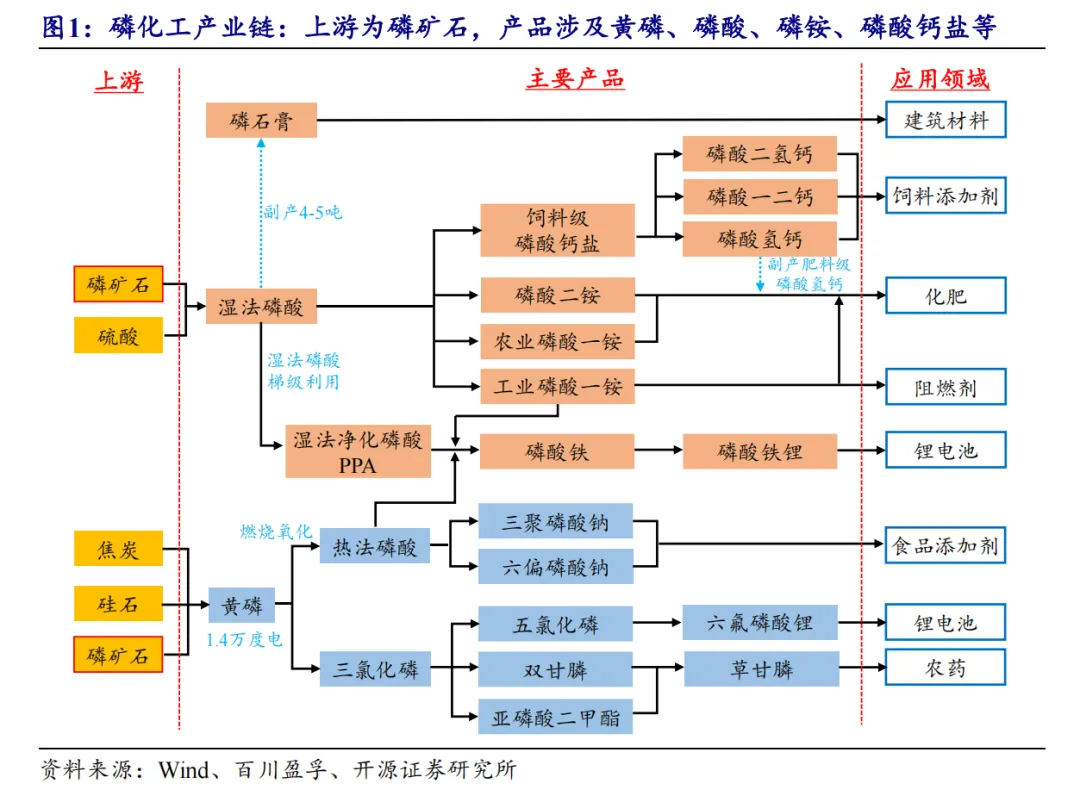

今年是化工大年,所以对细分行业进行深度分析,今天深度分析磷化工。磷化工板块同时受益于下游新能源需求的强劲驱动和上游资源及关键中间品供给的刚性约束,行业景气度持续向好,值得重点关注。投资机会贯穿产业链,从最直接受益且工艺占优的磷酸铁企业,到供需格局优化的上游中间品(黄磷、工业一铵),再到具备长期战略价值的资源端(磷矿石)。

一、磷矿石:磷化工行业的基石

磷矿石是含磷的矿石,多产于沉积岩、变质岩和火成岩,按P₂O₅含量划分为不同品类。

品位低:磷矿石以五氧化二磷(P₂O₅)的含量来划分品位,一般含五氧化二磷30%以上的称为富矿,20%以下的称为贫矿,在20-30%之间的称为中等品位的磷矿。截至2025年,我国磷矿产能达到1.9亿吨,但整体品位不高,仅为17%,较摩洛哥(33%)和美国(30%)差距较大,在技术上可以利用、具有经济价值的磷矿储量只占总储量22%。

储采比低:2025年全球及中国磷矿石储采比下降。据USGS数据,2025年我国磷矿石储采比(储量/产量)仅为31,相较2024年的35进一步下降,且远低于全球平均值292,过度开采问题突出。

储量低:根据USGS数据,2025年全球磷矿石储量约730亿吨(同比减少10亿吨),其中摩洛哥排名世界第一,储量500亿吨(同比持平)、占比 68.6%;中国储量排名世界第二,储量约34亿吨(同比减少3亿吨,同比-8.1%),占比 4.7%。

1、磷矿资源的战略价值

近年来海外愈发重视磷资源,多国对相关产品的管控趋于严格。

2024年,加拿大新增高纯铁、磷、金属硅等为国家关键矿产。2025年,美国内政部将磷酸盐新增为国家关键矿物。根据白宫官网,2026年美国签署了一项行政命令,确保元素磷和草甘膦除草剂的充足供应以保障国家安全。

中国高度重视磷资源的战略价值。2024年,我国发布《推进磷资源高效高值利用实施方案》,其中提出,要推进产品结构调整,严格控制磷铵、黄磷等行业新增产能,做好磷肥保供稳价,积极发展新型高效磷肥品种,延伸发展功能性磷酸盐等高附加值磷化学品,推动产业发展方式向精细化、专用化、系列化的服务型制造转变。今年中国海关叫停部分含磷产品出口,主要针对农用磷肥/含磷复肥,执行时间为 2026年3月14日-2026年8月31日。综合来看,作为重要的不可再生资源,在当前时代背景下,磷资源已从传统农业原料转变为落实国家安全战略的重要着力点。

1)具备稀缺性与不可再生性

磷矿石主要以磷酸盐的形式存在,具有不可再生、不可替代、不可重复利用的特性。全球磷矿资源分布极其不均,故对绝大部分国家而言磷资源稀缺性突出。

2)产业链壁垒+行政管控把握定价权

我国依托相对丰富的磷矿资源和完善的产业基础,已是全球最大的磷矿石、磷化学品生产国,产业体系较为完备,形成磷矿开采,黄磷、磷酸、磷酸盐、磷化物等系列产品生产的完整产业链。但我国磷矿富矿资源正不断消耗,磷矿石整体品位下降趋势明显,现已被国家列入战略保护矿产资源。

3)下游新兴领域需求正在实现跨越

目前磷资源早已不限于农化应用,而是与国家的科技实力与国防安全息息相关。我国新能源用磷量即将超越农业,此外在军事领域,夜视镜离不开磷化铟的支撑;新型军工弹药也依赖黄磷复合物;手机的激光对焦功能,则需要磷酸蚀刻技术。

2、磷矿石供应供需偏紧

磷矿石受环保安全事件和开采环境影响程度较大,磷矿产能又需要爬坡时间,导致有效产能与产能存在较大差距,2020-2024年平均有效产能占总产能的比重仅60%。磷矿行业属于资本密集型产业,项目建设、设备投入、安全环保等各方面需要大量的资金投入,一般来说新建的矿山需要耗时3-5年进行环保建设才能投产,并且建成后需1-2年才能完成产能爬坡。

近两年来,我国可开采磷矿品位下降,开采难度和成本提升,而新增产能投放时间周期较长,同时需求端以磷酸铁锂为代表的下游新领域需求不断增长,国内磷矿石供需格局偏紧,磷矿的资源稀缺属性日益凸显,30%品位磷矿石市场价格高位运行已超3年。

国内磷矿新增产能有限,磷矿石供应预计偏紧

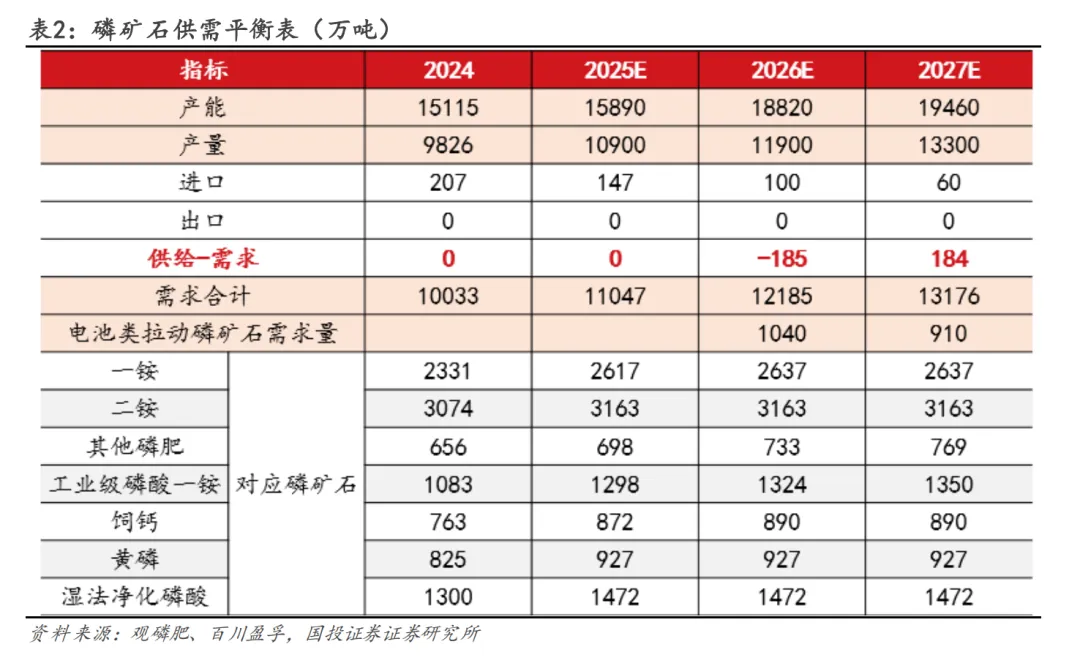

据百川盈孚,2026年,我国磷矿石产能全年增量预计3000万吨,主要是2024-2025年产能爬坡和2026年部分产能投产提供。展望后续,目前国内磷矿资源从审批到完全形成产能通常历时数年,每年投放额度也受到限制,预计磷矿石供应将长期维系偏紧态势。2026年1-4月,国内磷矿石产量4031万吨,同比+10.6%。

国内磷矿石新增供给:2026-2028年国内磷矿石产量为13027、14109、15878万吨,预计磷化工上市公司规划新增产能多数在2026年下半年及之后投产。目前国内磷矿石企业主要分为磷矿石生产销售企业(柳树沟矿业集团、河北矾山磷矿、粤桂股份等)和磷化工企业(云天化、兴发集团、川恒股份、芭田股份等)两大类。

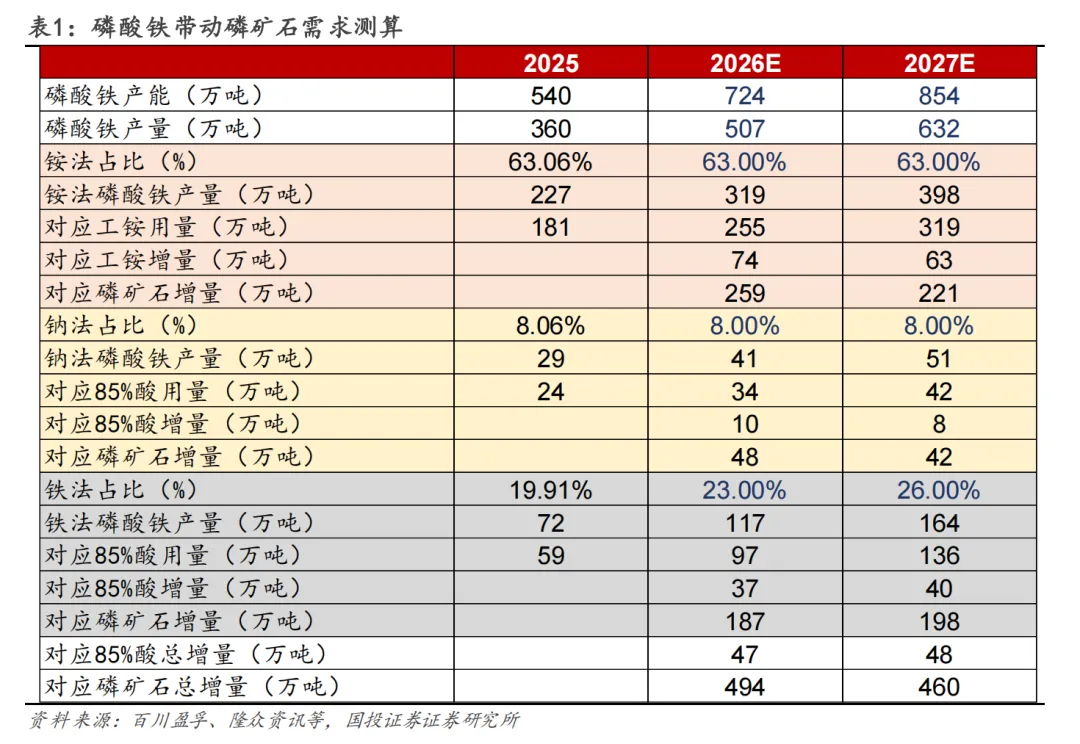

未来两年磷酸铁投产仍多,有力支撑磷矿需求增量。据隆众资讯,2026-2030年磷酸铁预计总拟在建产能达642万吨/年,其中落地可能性较高的拟在建总产能530万吨/年,集中于西南和华中区域,在华东、华南等地也有部分投产。2026-2027年预计会成为磷酸铁产能装置投放的小高峰,2028-2030年后投放逐渐放缓,且预计铁法产能增量更明显。综合来看,2026-2027年,磷酸铁投产预计带动磷矿石需求增量494/460万吨。

2026年预计磷矿紧平衡。需求端看,储能和动力电池需求预计拉动2026年磷酸铁需求100多万吨,其磷矿石单耗3.5-4吨,预计对应高品位磷矿约500万吨,对应原矿约1000万吨。后续进口100多万吨和磷矿枯竭100多万吨大体抵消,2026年预计紧平衡,至2027年新增产能进一步释放,景气或有所下滑。

磷酸铁锂电池凭借其安全性、长循环寿命和低成本优势,已成为储能市场的绝对主导技术路线——全球储能电池中约95%为磷酸铁锂电池,储能领域的磷矿石需求正在以超过50%的年增速从农业基本盘中“撕裂”出一块全新的增长极。

因资源稀缺性凸显,矿山安全与审批检查趋严,老旧矿山逐步退出,我国磷矿石产能规模持续震荡回落,已从净出口国转为净进口国。尽管市场担忧在建产能集中投放致供需过剩,但项目审批趋严、矿山品质下滑致开采难度提升,产能释放需较长爬坡周期,且老旧矿山持续退出、下游需求扩张,预计未来一两年内,我国磷矿石需求增速仍快于产能增速,行业维持供需偏紧态势。长期看,即便产能逐步投放,因建设开采成本上行、在建产能多为满足自身配套需求、资源区域性导致流通紧张等因素,磷矿石价格回落空间有限,产业链利润更多集中于上游资源端,拥有资源优势的企业将充分受益。

高品位磷矿资源日益稀缺,供应持续收紧,新增产能多低品位磷矿为主,中低品位磷矿石价格可能略有承压,但高品位磷矿石的价格有望持续高位。同时,磷肥行业正面临政策严控、成本高企与需求延后的三重挑战,部分企业为应对硫磺价格持续攀升的困局,主动调降磷矿石入料品位,客观上增加了对低品位矿石的需求。由于下游对磷矿石保持刚需采购,为缓解资金压力,部分矿企不得不以适度让利促成交易。然而,磷矿作为不可再生资源的天然稀缺性,有效遏制了下行幅度。

二、下游需求

磷化工以磷矿石为基础原料生产含磷化工产品。磷矿的终端产品包括磷肥、精细磷酸盐、饲料磷酸钙盐、磷酸铁锂、草甘膦等,广泛应用于农业、新能源材料、医药、食品等行业。

2021年起,磷矿石下游需求结构出现调整,磷肥需求占比整体下降,但仍是最主要的下游应用领域;湿法磷酸、磷酸盐的需求占比提升。2024年,我国磷矿石消费量1.19亿吨(同比+11%),下游的蓬勃发展快速拉动磷矿石的需求量提升。从磷化工产业链下游需求占比来看,2024年,磷肥、湿法磷酸、磷酸盐、黄磷、其他磷化物的占比分别55%、16%、12%、9%、8%。磷肥仍是磷矿石最主要的下游应用领域,但随着新兴领域的快速发展,企业正加速布局"磷矿石-黄磷/湿法磷酸-磷酸铁"产业链,从而带动湿法磷酸需求量的提升。

磷矿石近7成应用于磷肥,也可以用来制造黄磷、磷酸、以及其他磷酸盐类,广泛用于新能源、医药、食品、火柴、染料、制糖、陶瓷、国防等领域。近年来,随着农产品需求稳步推进,新能源领域需求快速提升,我国磷矿石表观消费量稳步增长。

1、磷肥

磷肥是指以能够补充农作物磷元素的化肥,是含有磷元素化学肥料的统称。目前国内用量最大的磷肥为磷酸一铵和磷酸二铵,二者合计需求占比超八成。应用方面,磷酸一铵多和氮肥钾肥制作成复合肥使用,磷酸二铵直接使用。其它磷肥由于我国用量较少,主要用于出口。

磷酸一铵:无色透明正方晶系晶体,易溶于水,水溶液呈酸性。宜作饲料添加剂,高效复合肥料。

磷酸二铵:含氮、磷两种营养成分的复合肥。呈灰白色或深灰色颗粒,易溶于水。

产能产量趋稳

自2007年我国实现磷肥国产替代以来,化肥行业的实际投资额、新开工项目数量以及新增产能均呈现出快速增长的态势,这导致国内化肥产能过剩的状况日益凸显,供大于求。

2016年国家政策推动环保升级,促使部分能耗高、经营困难的落后产能企业关闭。同时,化肥相关的供给侧结构性改革持续推进,产能基本处于稳定状态。预计未来几年,环保不合规的企业将面临更多的停产、限产情况,市场集中度将进一步提升。在此背景下,化肥行业的“转型升级”将成为主导方向。近三年来我国磷酸一铵和磷酸二铵产能和产量趋于稳定,开工率在50%附近波动。

2021年10月,我国对化肥等产品实施出口法检政策。在出口监管条例变化后,国内磷肥出口量出现大幅下降,国家农资农化供给保障工作取得明显成果。

2、磷酸铁

磷酸铁是连接传统磷化工与新能源电池的核心中间产品,通常为浅黄色或黄褐色固体粉末,主要用于制作磷酸铁锂电池正极材料,广泛应用于新能源汽车、储能等领域。

磷酸铁的制备方法有均相沉淀法(中国主流)、固相合成法、溶胶-凝胶法和水热合成法等,我国工业生产使用方法主要是沉淀法,由磷酸/磷酸盐提供磷源,硫酸亚铁提供铁源。

1)成本端刚性

磷是磷酸铁主要生产成本,占比超50%,拥有磷资源的磷化工企业生产磷酸铁具有成本优势。

2)供给端增速有限

2021年新能源车及锂电池爆发,国内磷化工等企业规划大量磷酸铁产能。自2022年起,我国磷酸铁产能快速释放,2022年我国磷酸铁有效产能149万吨/年,而2025年磷酸铁有效产能提升至499万吨/年。我国磷酸铁行业经过了2023-2024年的调整,在下游动力电池、储能行业快速发展的情况下,磷酸铁供给端压力略有缓解,行业开工率也从2023年的38%,回升至2026年1月的78%。

磷酸铁产能基本集中在中国,我国磷酸铁生产企业按产业自身属性分类情况如下:①磷酸铁锂正极生产企业,纵向布局上游,如湖南裕能、天赐材料、万润新能等。②磷化工企业,如云天化、兴发集团、川发龙蟒、川恒股份等。③钛白粉企业,如龙佰集团、中核钛白等。④三元产业链企业,如盛屯矿业、万华化学等。我国磷酸铁行业集中度低,产能位居前四的企业为:湖南裕能、邦普循环(宁德时代控股)、天赐材料、万润新能。头部磷酸铁锂正极生产厂商是磷酸铁行业的主要玩家,自供一定比例的磷酸铁。

2025年我国磷酸铁有效产能499万吨(同比+17%),2026年实际新增产能或不超过40万吨,磷酸铁实际产量增长有限,主要来自于磷酸铁锂企业及磷化工企业。

3)需求端旺盛

2025年起下游动储需求旺盛,带动磷酸铁产量及开工率提升,后续随着下游动储景气度持续提升,磷酸铁的需求有望受益。预计未来5年国内储能装机规模年均增速超30%,全球增速更高。

按每GW对应磷酸铁及磷矿石用量计算,在储能爆发及新能源汽车稳步扩张背景下,磷酸铁和磷矿石需求增量可观。短期来看,因前期开工率低,下游补货需求改善,磷酸铁出现阶段性的供应偏紧,库存回落,价格和价差小幅改善,但随着部分企业推进下游验证、提高开工率,供应紧张情况有望缓解。中期来看,虽有较多已批复未建设项目,但建设及产能投放需时间验证,未来两到三年,随着需求扩张、产能增速放缓,供需格局向好,价格和价差弹性将释放,利好产能开工稳定且有稳定合作客户的企业。

三、总结

写完发现写成磷矿石需求报告了,因为我最看好磷矿石!

在储能出货量增速20%、40%、60%、80%、100%的五种情景下(以2025年为基数),磷矿石需求增量分别达到88万吨、176万吨、264万吨、352万吨、441万吨。当储能增速达到60%时,磷矿石需求增量已达264万吨,而储能增速80%情景下则达到352万吨。这一拉动效应是极其显著的,且完全是在不考虑磷矿下游大头农业等传统需求增长潜力的前提下测算的。

从磷酸铁锂开工率角度看,储能出货增长对中游材料开工率的修复作用同样显著。在上述五种情景下,磷酸铁锂开工率分别提升5%、10%、16%、21%、26%。考虑到当前磷酸铁锂行业整体产能利用率处于历史低位,储能需求的边际增长将直接转化为开工率提升和单位成本下降,进而改善整个产业链的盈利能力。