真正决定内存价格的,不是存储厂,而是 AI 释放生产力的速度。

明天的美光财报是整个AI圈值得关注的事件,

而且前两天,美光刚宣布和 Anthropic 达成战略协议。合作内容不只是供货,还包括 memory/storage 的 AI 架构设计、供需协作、Claude 在美光内部的使用,以及对 Anthropic 的战略投资。美光官网也显示,第三财季电话会将在 6 月 24 日举行。

这两个事件放在一起看,意义很清楚:

财报验证美光的利润。

Anthropic 合作验证内存的位置。

过去,内存是服务器 BOM 里的一个成本项。

现在,内存开始变成前沿模型训练、推理效率和 token economics 的一部分。

所以这次美光财报,不只是看 EPS。更应该看:内存涨价到底是 AI 军备竞赛的副作用,还是 AI 生产力开始兑现后的价格信号。

我的判断更偏后者。

01|这轮涨价,核心来自需求

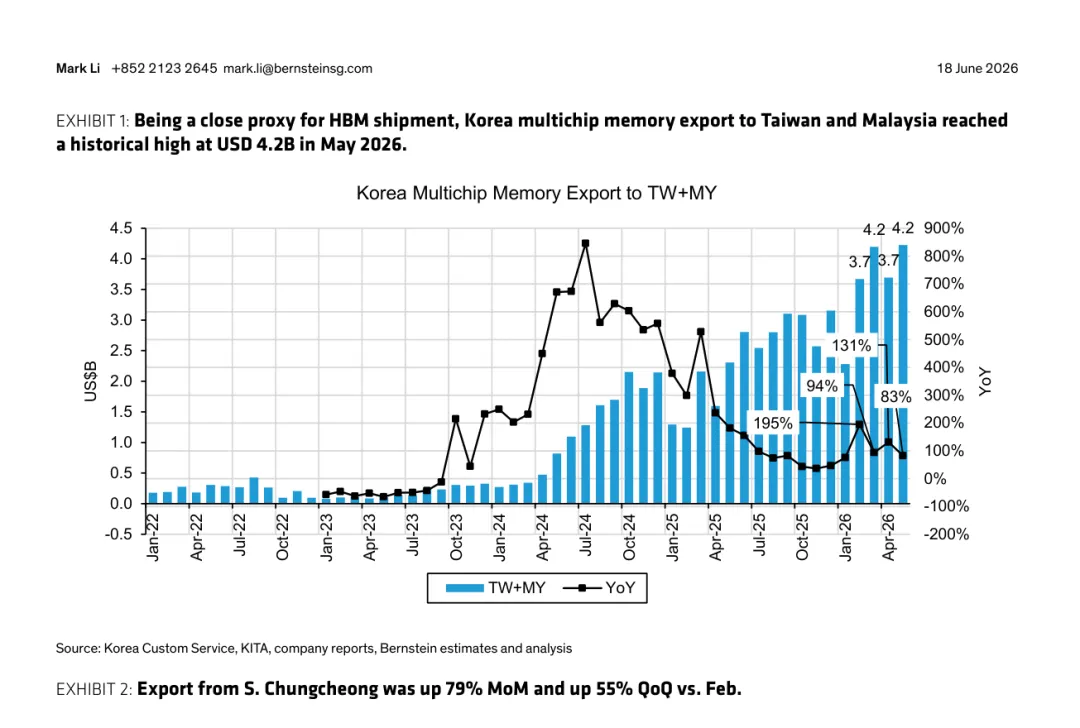

图注:Bernstein 跟踪的韩国多芯片内存出口在 2026 年 5 月创历史新高,指向 HBM 需求仍然强劲

先把一个问题拿掉。

这轮内存涨价,不是因为需求弱,也不是存储厂单方面“想涨就涨”。

价格涨成这样,本身已经说明需求很强。

Bernstein 跟踪的韩国多芯片内存出口显示,5 月韩国发往台湾和马来西亚的多芯片内存出口达到 42 亿美元历史高位,环比增长 13%,同比增长 83%。报告认为,这仍然指向 2Q26 HBM 需求强劲,同时出现三星 HBM4 早期爬坡迹象。

Jefferies 的供应链检查也很直接:DRAM 价格可能在 3Q26 再涨 30%,4Q26 再涨 40%,原因是 AI 数据中心需求继续压过供给。同时,Apple 已公开表示要因 memory/storage 成本上涨而提高产品价格。

所以今天真正要讨论的,不是“需求真不真”。

需求已经是真的。

问题是:

需求强到推高内存价格之后,AI 产业链能不能继续把这张账单变成收入和利润。

02|云厂不是只在“囚徒困境”里烧钱

市场很喜欢用一个词解释 AI capex:

囚徒困境。

你买,我也得买。

你不投,我就落后。

最后大家一起加码。

这个解释有一部分对,但不够。

如果只是军备竞赛,那这轮内存涨价迟早会被看成畸形投资。

但现在的问题是,大厂财报已经开始给出另一种答案:

AI 不是只在消耗资本,它已经在带来收入、订单和利润。

微软 2026 财年第三季度收入增长 18%,经营利润增长 20%。更关键的是,微软披露 AI 业务年化收入 run rate 超过 370 亿美元,同比增长 123%;Azure 和其他云服务收入增长 40%。

Google 的信号也很直接。Alphabet 一季度 Google Cloud 收入增长 63%,超过 200 亿美元;Cloud backlog 环比接近翻倍至 4600 亿美元以上。Google 还披露,第一方模型通过客户 API 每分钟处理超过 160 亿 tokens,高于上一季度的 100 亿。

这不是没有变现的烧钱。

云厂看到的是:

企业在买。

开发者在用。

API 调用在涨。

云订单在积累。

AI 正在进入真实业务。

所以,大厂不是因为算力便宜才买。

它们是因为看到了新的投入产出比。

03|内存已经进入 AI 架构核心

美光和 Anthropic 的合作,最重要的不是“又多了一个客户”。

如果只是买货,Anthropic 不需要和美光谈 AI architecture design。

这件事的信号是:

大模型公司开始把 memory/storage 当成模型架构的一部分,而不是采购清单上的一个成本项。

训练需要带宽。

推理需要容量。

长上下文需要更多 memory hierarchy。

Agent 系统会带来更复杂的数据访问模式。

未来 AI 的成本,不只取决于 GPU,也取决于 HBM、DRAM、SSD 怎么配合。

这就是为什么美光这次财报有特殊意义。

它不是一家周期股在景气高点发财报。

它是在一个节点上发财报:

大模型公司开始直接绑定内存和存储,云厂订单还在扩张,而内存价格正在快速重定价。

04|不是只有 HBM 涨,普通存储也被挤出来了

市场容易盯 HBM。

这没错。HBM 离 GPU 最近,也最容易讲故事。

但这轮涨价更重要的部分,不只在 HBM。

K Research 的说法更准确:

这轮 AI 存储行情,本质是“洁净室面积的资本配置周期”,而不是单一 HBM 产品周期。

HBM 以大约 3:1 的贸易比挤出普通 DRAM,HBM4 可能恶化到 4:1;HBM 占 DRAM 晶圆投片比例也从 2025 年的 19% 升到 2026E 的 23%。

这句话翻译一下就是:

原厂洁净室就那么多。

更多产能给 HBM,普通 DRAM、服务器 DDR5、NAND、企业级 SSD 的供给弹性就会下降。

所以这轮行情真正容易被低估的地方,不是 HBM 很贵。

而是:

HBM 抢走产能之后,普通存储也变成了稀缺品。

K Research 还提到,常规 DRAM 合约价 1Q26 环比上涨 90%~95%,2Q26 又上涨 58%~63%;NAND Flash 2Q26 环比上涨 70%~75%;企业级 SSD 一年涨逾 4 倍。

这不是一个单点缺货。

这是 AI 把整条 memory hierarchy 重新定价。

05|它不是传统周期,但价格仍会波动

这里要分清两件事。

第一,存储价格一定有周期。

DRAM、NAND 终究会扩产。只要新产能释放、库存回升、客户需求放缓,价格就会调整。这个行业不会因为 AI 出现就永远摆脱供需周期。

第二,这轮需求来源已经不一样。

过去存储周期主要看 PC、手机、服务器补库存。

现在底层需求来自全球算力需求的结构性上移。

AI 训练、推理、搜索、办公、广告、代码、企业服务、科学计算,都在增加对算力的消耗。

所以更准确的说法是:

价格会周期波动,但需求中枢已经抬升。

这也是为什么我不认同把这轮行情简单说成“畸形军备竞赛”。

军备竞赛当然有。

但更核心的是,大厂已经看到新的投入产出比。算力正在变成收入、订单和产品能力。

06|涨价不会终结 AI,只会提高兑现门槛

内存涨价会带来压力。

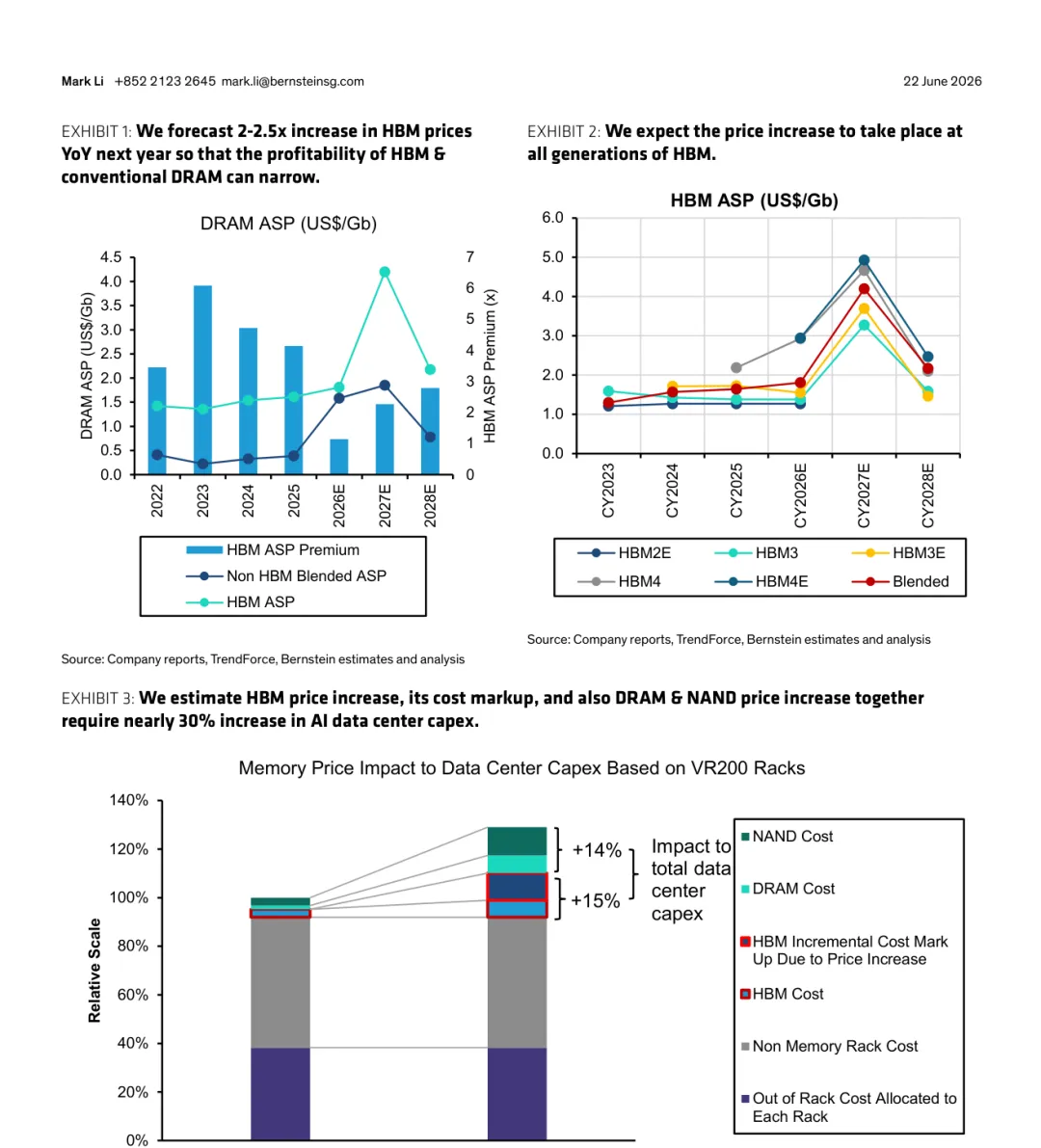

Bernstein 做过一个测算:如果 HBM 涨价、GPU/XPU 厂商对 HBM 成本做 markup,再叠加普通 DRAM 和 NAND 涨价,在 Vera Rubin / VR200 rack 框架下,同样内存容量的 AI 数据中心 capex 可能要提高近 30%。报告也认为,云厂大概率不会因此停止 AI 投资,但成本再校准不可避免。

这点很重要。

内存涨价不是让 AI 停下来。

它改变的是 AI 投资的门槛。

如果前端变现很快,企业愿意为 AI 提效付费,个人用户愿意为更强模型付费,科研、医疗、教育、生物、制造业这些领域开始被 AI 改造,那么更高的内存成本会被消化。

如果前端变现慢,token 用量增长很快但收入跟不上,企业 AI 预算迟迟不能放量,那内存涨价就会变成压力。

所以真正的震荡,不来自“算力需求是不是假的”。

震荡来自前端生产力释放的速度。

前端进化越快,利润越多,云厂越敢投,算力订单越强,内存价格越有支撑。

前端进化慢下来,后端成本就会变成问题。

07|明天美光财报,看这几句话

Citi 的美光预览里,投资者最关心的几个问题是:2026/2027 年 DRAM/NAND 供需展望,长期协议 LTA 能否支撑可持续收入和利润,以及全年 gross margin 展望。Citi 还关注 DRAM ASP 是否超过 20% 环比。

但我觉得,明天电话会更应该听这些信号:

第一,美光怎么讲 AI 客户需求。

如果管理层继续强调 data center、HBM、DRAM、SSD 需求强,而不是只讲价格,那说明这轮行情还是需求驱动。

第二,普通 DRAM 和 NAND 是否继续紧。

如果涨价只在 HBM,故事会窄很多。如果普通 DRAM、NAND、eSSD 同时紧,说明 AI 对整条存储栈的挤出还在继续。

第三,长协怎么讲。

现货价格可以波动,长协更能说明客户对未来供给的重视程度。

第四,HBM4 和 2027 年 HBM 定价。

Bernstein 认为,普通 DRAM 从 3QCY25 到 2QCY26 已涨约 4.5 倍,而 HBM 因年度合约锁价没有同步上涨,供应商和 GPU/XPU 公司正在谈 2027 年 HBM 价格。

第五,有没有需求破坏。

如果开始出现客户推迟采购、库存回升、云厂 capex 指引明显下修、AI 服务器订单削减,那就要重新评估。

08|最终决定内存价格的,不是内存厂

美光明天财报重要。

但它不是终点。

内存厂可以涨价,可以扩产,可以调整产品组合。

但最终决定这轮内存周期高度的,不是美光、海力士、三星自己。

是前端 AI 生产力释放的速度。

如果 AI 继续进入个人工作流、企业软件、科研、医疗、教育、生物、制造业和工业系统,算力需求就会继续被拉出来。

算力需求上去,HBM、DRAM、NAND、SSD 的需求就会跟着上去。

如果 AI 只停留在 demo、聊天和补贴流量,前端利润释放跟不上后端投入,那内存涨价迟早会变成压力。

所以我对这轮内存涨价的理解是:

它不是 AI 的坏消息。它首先是 AI 需求真实存在的价格信号。

但它也在提醒市场:

AI 不能只讲模型能力。

最后还是要讲生产力、收入和利润。

云厂愿意借钱、发债、扩大 capex,不只是因为害怕落后。

更重要的是,它们看到了新的投入产出比。

这也是美光财报前夜最值得想的问题:

不是美光明天 EPS 能不能 beat。

而是这轮内存涨价背后,AI 带来的生产力释放到底走到了哪一步。

如果前端继续进化,今天越来越贵的内存账单,就不是泡沫的证据。

它更像是新需求被价格发现的过程。

本文仅为个人研究记录和信息整理,不构成任何投资建议。