报告导读:

钛白粉的化学成分是二氧化钛,化学式为TiO₂。它具有白度高、遮盖力强、着色力好、化学性质稳定且无毒等优点,是目前世界上性能最好、应用最广的白色颜料,广泛应用于涂料、塑料、造纸、油墨等领域。根据X射线衍射确定的晶体结构,钛白粉可分为三种金红石型、锐钛型、板钛型。中国钛白粉行业正从高速增长转向深度调整。2025年,国内产量为472万吨,同比下降0.99%,为20多年来首次下滑。产能过剩导致企业开工意愿不足,叠加房地产低迷拖累建筑涂料消费,下游需求持续疲软。

基于此,依托智研咨询旗下钛白粉行业研究团队深厚的市场洞察力,并结合多年调研数据与一线实战需求,智研咨询推出《2026-2032年中国钛白粉行业市场全景调查及投资潜力研究报告》。本报告立足钛白粉新视角,聚焦行业核心议题——变化趋势(怎么变)、用户需求(要什么)、投放选择(投向哪)、运营方法(如何投)及实践案例(看一看),期待携手行业伙伴,共谋行业发展新格局、新机遇,推动钛白粉行业发展。

观点抢先知:

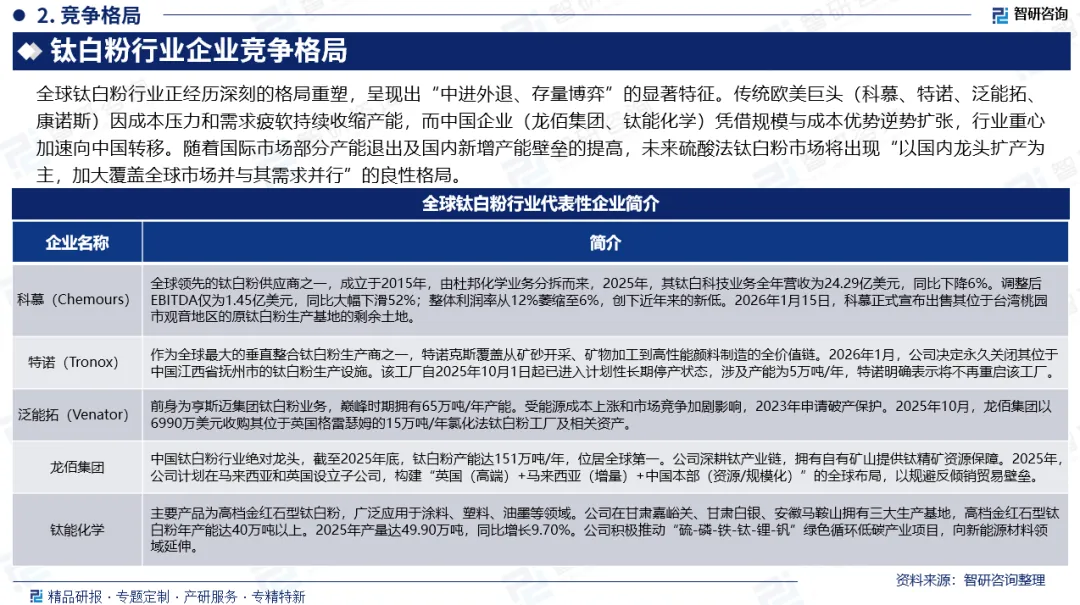

行业发展有利因素:首先,全球钛白粉行业呈现“中进外退、存量博弈”格局,传统欧美巨头(科慕、特诺、泛能拓、康诺斯)因成本压力和需求疲软持续收缩产能,而中国企业凭借规模与成本优势逆势扩张,行业重心加速向中国转移,为中国企业提供了抢占全球市场份额的战略机遇。其次,随着国际市场部分产能退出及国内新增产能壁垒的提高,未来硫酸法钛白粉市场将出现“以国内龙头扩产为主,加大覆盖全球市场并与其需求并行”的良性格局。第三,技术升级成为破局关键,氯化法工艺凭借高品质与环保优势,正取代传统硫酸法成为主流发展方向,有助于打破对进口高端产品的依赖。此外,在新能源、光伏等新兴领域需求的拉动下,产品差异化与专用化成为提升附加值的关键,为企业开辟了新的增长空间。

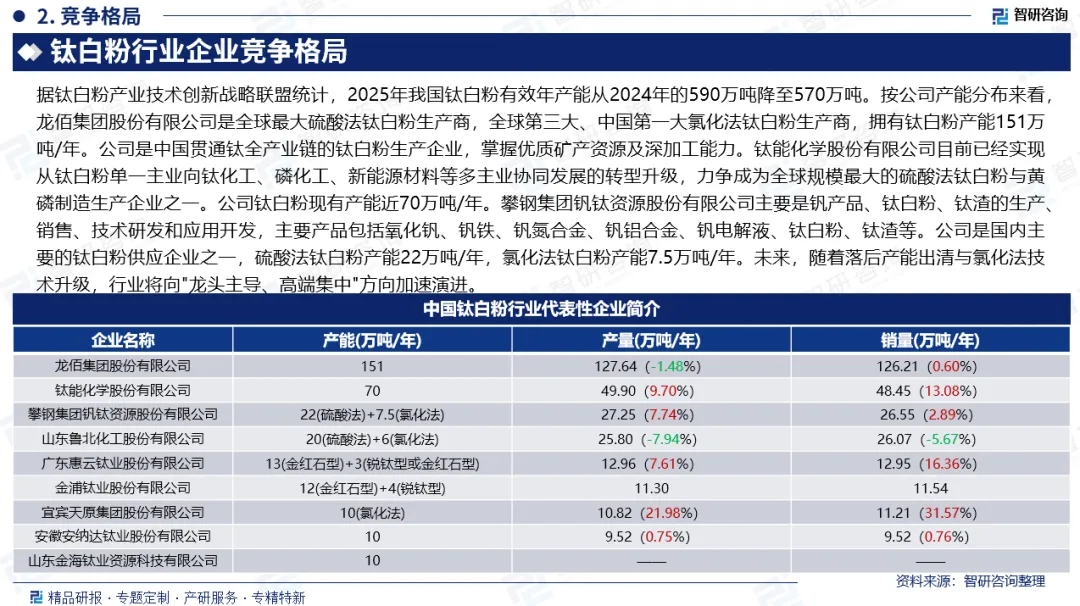

产量情况:中国钛白粉行业从高速增长向深度调整的关键转折。2025年,中国钛白粉产量为472万吨,同比下降0.99%。一方面,我国严重的产能过剩导致企业开工意愿不足,部分中小产能被迫推出或减产。另一方面,下游需求持续疲软,房地产低迷拖累建筑涂料消费,叠加出口受阻,整体需求端难以消化庞大的供给增量。

进出口情况:2026年一季度,中国钛白粉进出口呈现"出口回暖、进口萎缩"的鲜明分化态势,折射出行业全球竞争力重塑与国产替代深化的双重逻辑。2026年一季度,中国钛白粉进口数量为1.56万吨,同比下降25.10%;进口金额为0.48亿美元,同比下降30.48%。同期,中国钛白粉出口数量为53.68万吨,同比增长7.15%;出口金额为10.28亿美元,同比增长0.72%。

竞争情况:全球钛白粉行业正经历深刻的格局重塑,呈现出“中进外退、存量博弈”的显著特征。传统欧美巨头(科慕、特诺、泛能拓、康诺斯)因成本压力和需求疲软持续收缩产能,而中国企业(龙佰集团、钛能化学)凭借规模与成本优势逆势扩张,行业重心加速向中国转移。随着国际市场部分产能退出及国内新增产能壁垒的提高,未来硫酸法钛白粉市场将出现“以国内龙头扩产为主,加大覆盖全球市场并与其需求并行”的良性格局。

行业壁垒:第一,资源壁垒:钛精矿是核心原材料,掌握优质矿产资源及深加工能力的企业具有显著成本优势,龙佰集团通过自建矿山实现钛全产业链贯通,新进入者难以获得稳定的低成本原料供应。第二,技术壁垒:氯化法工艺具有高品质、环保等优势,但技术门槛高、投资规模大,目前国内仅少数龙头企业掌握氯化法生产技术。第三,资金壁垒:钛白粉生产属于重资产行业,单条生产线投资动辄数十亿元,加之环保设施投入,对资金实力要求极高。第四,环保壁垒:硫酸法工艺存在较大污染,随着环保政策趋严,新增产能面临严格的环评审批,落后产能加速出清,行业准入门槛持续提高。第五,规模壁垒:行业已进入“优胜劣汰”的存量博弈阶段,规模化生产是降低成本、实现盈利的关键,中小企业在成本竞争中处于劣势。

市场趋势:中国钛白粉行业未来竞争趋势正从“规模扩张”的增量逻辑向“优胜劣汰”的存量博弈深度切换,核心竞争逻辑将重构为“技术+绿色+协同+向外走”的高质量发展模式。在产能严重过剩与长期亏损倒逼下,行业淘汰赛已全面开启,落后产能加速出清。技术升级成为破局关键,氯化法工艺凭借高品质与环保优势,正取代传统硫酸法成为主流发展方向,其在新规划产能中占比已超六成,各大企业纷纷布局以抢占高端市场并打破对进口高端产品的依赖。与此同时,面对国内需求疲软及国际贸易壁垒,龙头企业的全球化战略正从“产品出海”转向“产能出海”,通过海外建厂与跨国并购构建全球供应链以规避贸易风险。此外,在新能源、光伏等新兴领域需求的拉动下,产品差异化与专用化成为提升附加值的关键。总体而言,未来行业集中度将持续提升,掌握核心技术和全球布局能力的头部企业将主导市场。

报告相关内容节选:

数据来源与处理说明:

《2026-2032年中国钛白粉行业市场全景调查及投资潜力研究报告》基于最新、最全的中国产业链数据,融合权威官方统计、深度企业调研、资本市场洞察及全球信息,通过严格的智能处理和独家算法验证,确保分析结论高度可靠、透明且可追溯。

智研咨询专注产业咨询十七年,是中国产业咨询领域专业服务机构。公司以“用信息驱动产业发展,为企业投资决策赋能”为品牌理念。为企业提供专业的产业咨询服务,主要服务包含精品行研报告、专项定制、月度专题、市场地位证明、专精特新申报、可研报告、商业计划书、产业规划等。提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、企业排行、产品价格变化、投融资概览、市场机遇及风险分析等。

智研咨询依托全链路上下游企业调研体系,整合供应商名录、交易占比、区域分布及客户画像等多维核心数据,通过可视化图谱技术,构建集供应商、客户、行业分布、市场占有率于一体的全景供应链图谱。助力企业快速锚定关键合作方、洞察行业竞争格局,为企业拓展产业版图、布局上下游合作、构建产业生态提供极具参考价值的全景视角与决策依据,实现被动响应到数智预判的供应链管理升级,为战略决策与资源整合提供高价值的数据底座。

企业供应链图谱服务内容:1.上下游企业深度调研:系统梳理供应链上游供应商、下游客户全名单,精准采集企业基本信息、交易金额占比、合作紧密度等核心数据。2.行业与区域分布解析:整合供应商/客户所属行业分类、区域分布特征,清晰呈现产业集聚格局与行业占比结构。3.全景图谱可视化呈现:基于调研数据构建供应链生态图谱,直观展示上下游关联关系、交易链路及市场份额分布。4.核心价值数据萃取:提取企业技术力量、市场占有率、商业模式等关键信息,同步呈现供应链核心竞争力与竞争态势。5.决策支撑服务:依托图谱数据,提供供应链风险节点识别、优质资源筛选、战略布局方向建议,赋能企业决策。