这份96页的报告,由中国建设银行和贝莱德建信理财联合发起,普益标准提供研究支持。

样本覆盖33个省级行政区、近300个城市、14,373份有效问卷。

读完我最大的感受是——我们正在经历一场静悄悄的"养老大迁徙"。

很多朋友问我:"养老这件事,到底该多早开始准备?"

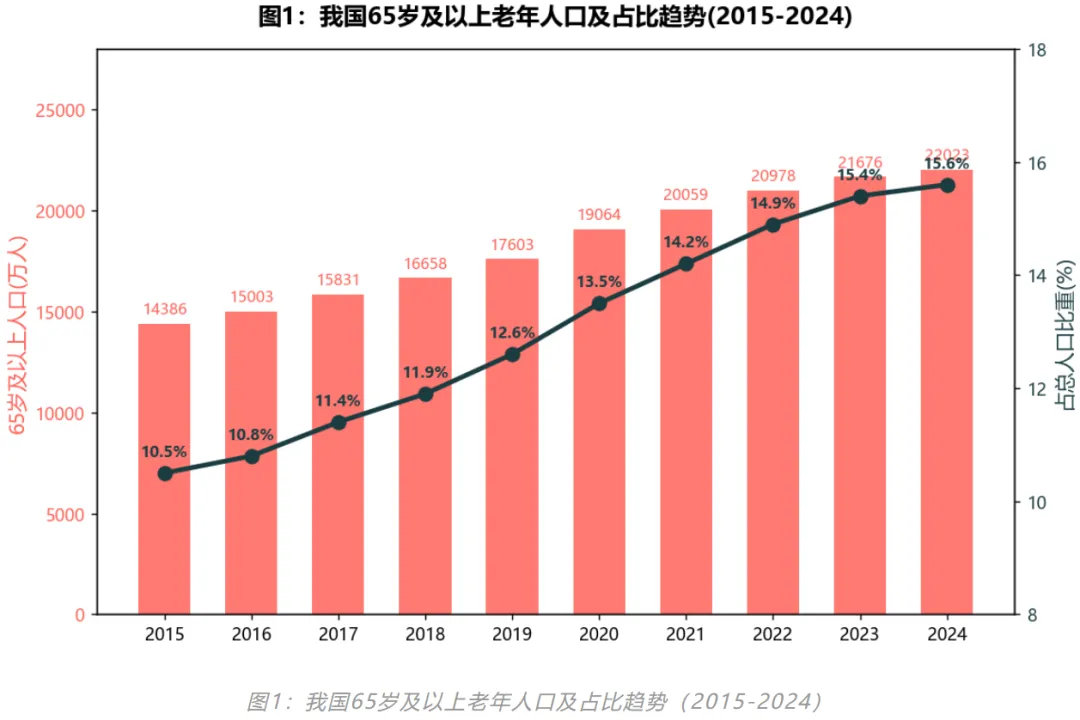

白皮书里有一组数据戳中了我:截至2024年末,我国65岁及以上老年人口已达2.2亿,占总人口的15.6%。

按照国际标准——65岁以上人口超过7%是老龄化社会,超过14%是深度老龄化,超过20%是超级老龄化——我们已经站在超级老龄化的门槛上

与此同时,2024年全国结婚登记对数只有610.6万对,创近47年新低;人口自然增长率-0.99%,连续三年负增长。

更扎心的是,2024年我国总和生育率降到1.01,比日本(1.3)还低,成为全球生育率最低的国家之一。

一边是老人越来越多,一边是年轻人越来越少。这笔账,怎么算都不轻松。

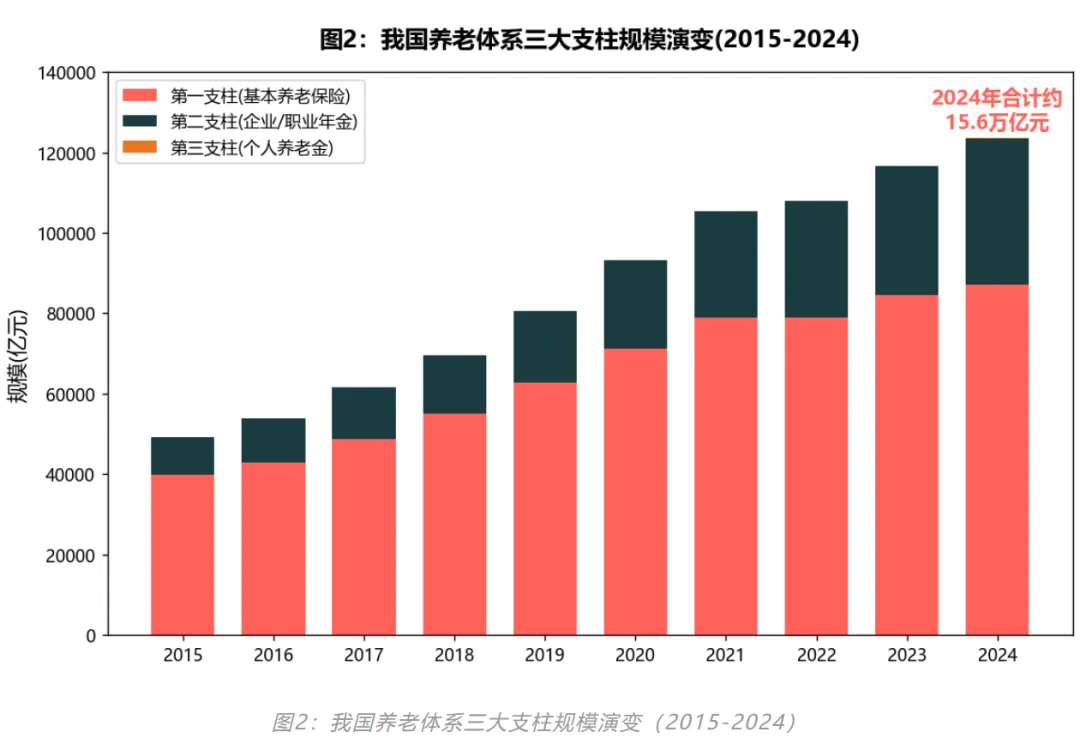

一、第一支柱独大,养老金替代率只有45%

先给大家科普一下我国养老体系的"三大支柱"——

看明白了吗?

第一支柱基本养老保险几乎"一支独大",覆盖率高达95%,是国家给的"基本盘"。

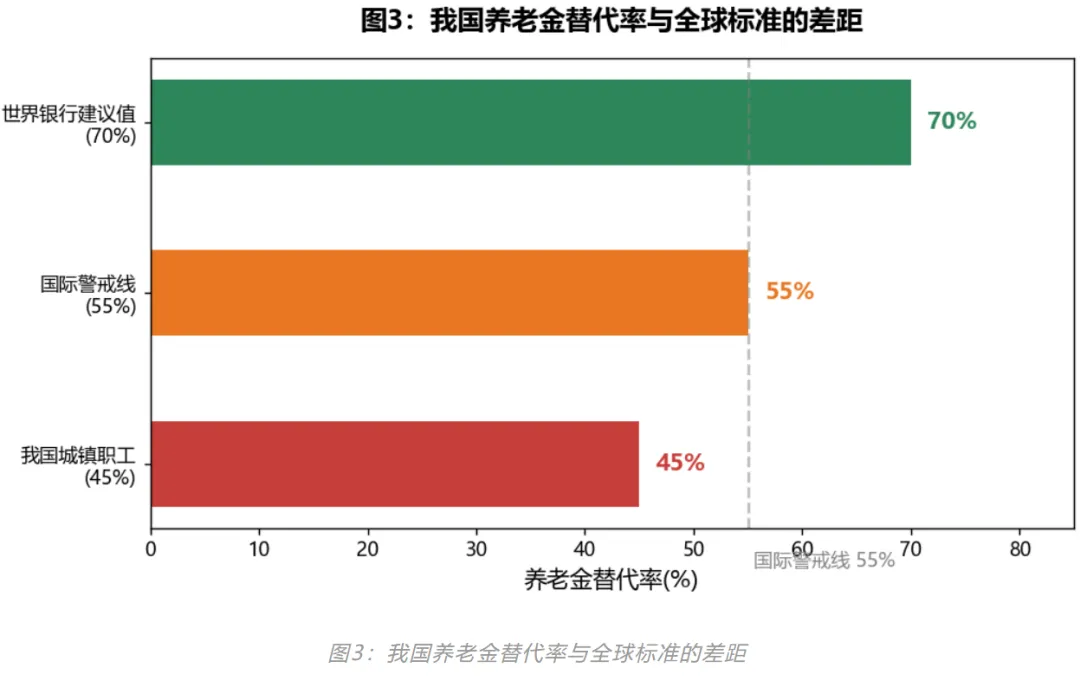

但问题是——2024年我国城镇职工的养老金替代率只有45%,远低于国际警戒线55%,更别说世界银行建议的70%。

什么叫养老金替代率?就是退休后领的钱,占退休前工资的比例。

假如你退休前月入1万,退休后只能拿4500。剩下5500的缺口,得自己想办法。

还有个更扎心的数据——2023年,剔除财政补贴后,企业职工基本养老保险当年缺口1423亿元,城乡居民缺口2208亿元。

说白了,第一支柱是"广覆盖、低保障",光靠它,过不上体面退休生活。

二、第二支柱覆盖太窄,第三支柱刚刚起步

第二支柱是企业年金和职业年金。截至2024年末,企业年金参保企业只有15.93万户,参加职工3241万——这数字看着不少,但只相当于参加基本养老保险人数的3%左右。

什么意思?绝大部分中小企业、灵活就业人员、新业态从业者,根本享受不到企业年金。

第三支柱个人养老金,从2022年11月试点,到2024年12月全面推开。截至2024年11月末,试点城市开户人数7279万,但缴费率不足21%。

也就是说,100个开户的人里,只有不到21个人真正往里存钱。剩下79个,要么不了解,要么觉得不划算,要么只是凑个热闹。

到2025年6月,开户人数突破了1.5亿,但实际缴费情况依然不太理想。

为什么大家开户不缴费?白皮书的调研揭开了真相

三、核心发现:80%的人在焦虑,20%的人在行动

这份白皮书最有价值的部分,是对14,373人的深度调研。我把核心发现总结成5句话:

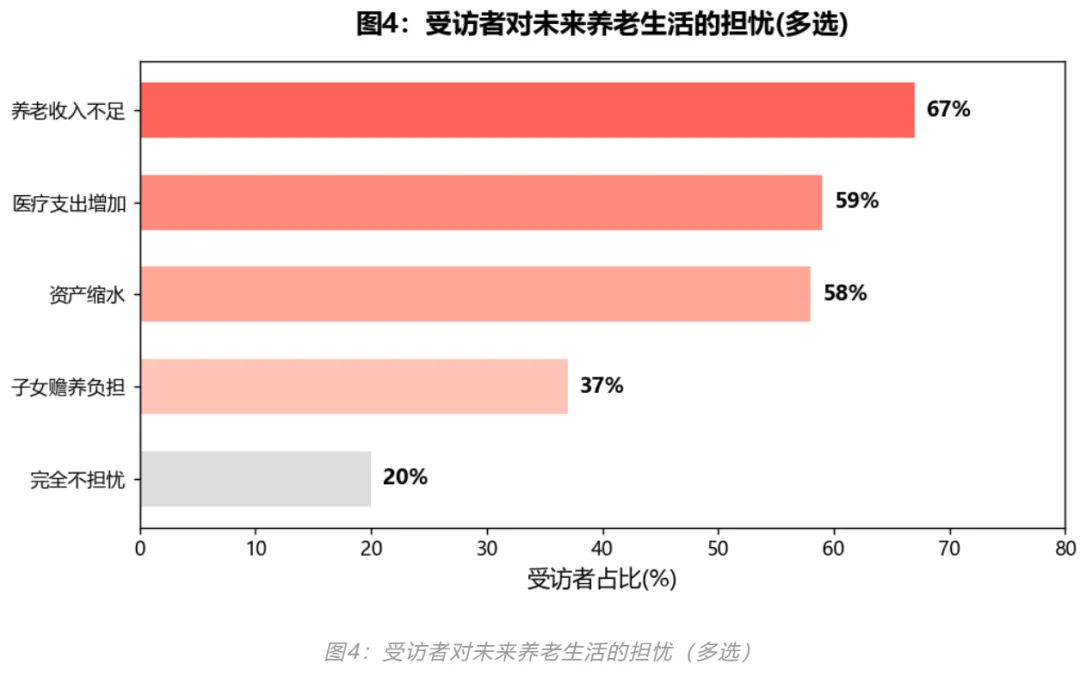

发现1:养老意识普遍觉醒,"钱不够"是最大担忧

只有20%的受访者表示完全不担忧,剩下80%都对养老有过思考和焦虑。

最让大家焦虑的三件事是:养老收入不足(67%)、医疗支出增加(59%)、资产缩水(58%)。

说到底,大家担心的不是"老去",而是"钱不够老"。

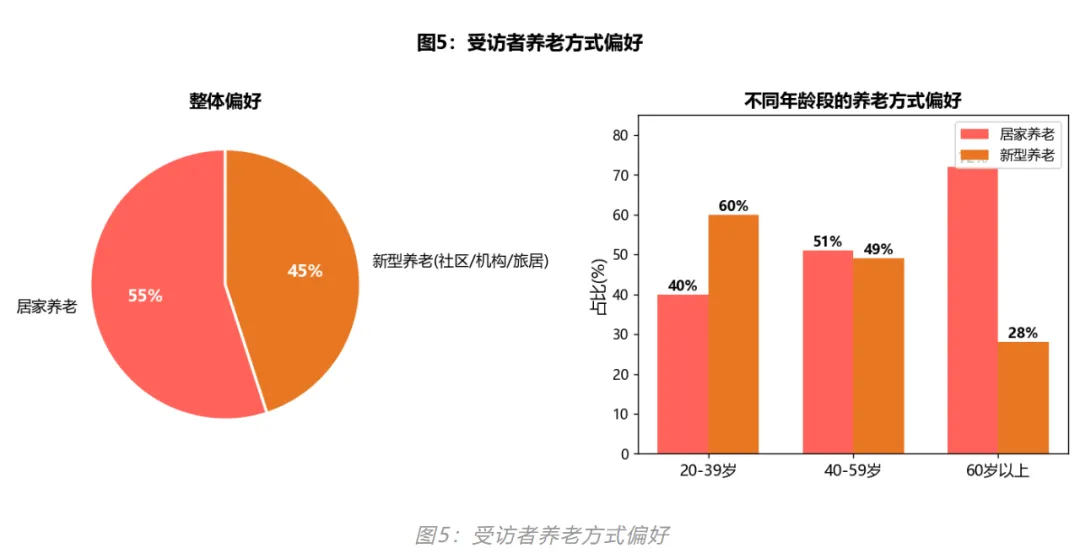

发现2:居家养老是主流,但年轻人更开放

55%的受访者首选居家养老。但拆开年龄看,20-39岁群体中只有40%选居家,60%愿意尝试社区、机构、旅居等新型养老方式。

到了60岁以上,72%都选居家,机构养老反而成了"实在不行才考虑"的备选。

发现3:"养儿防老"已经是过去式

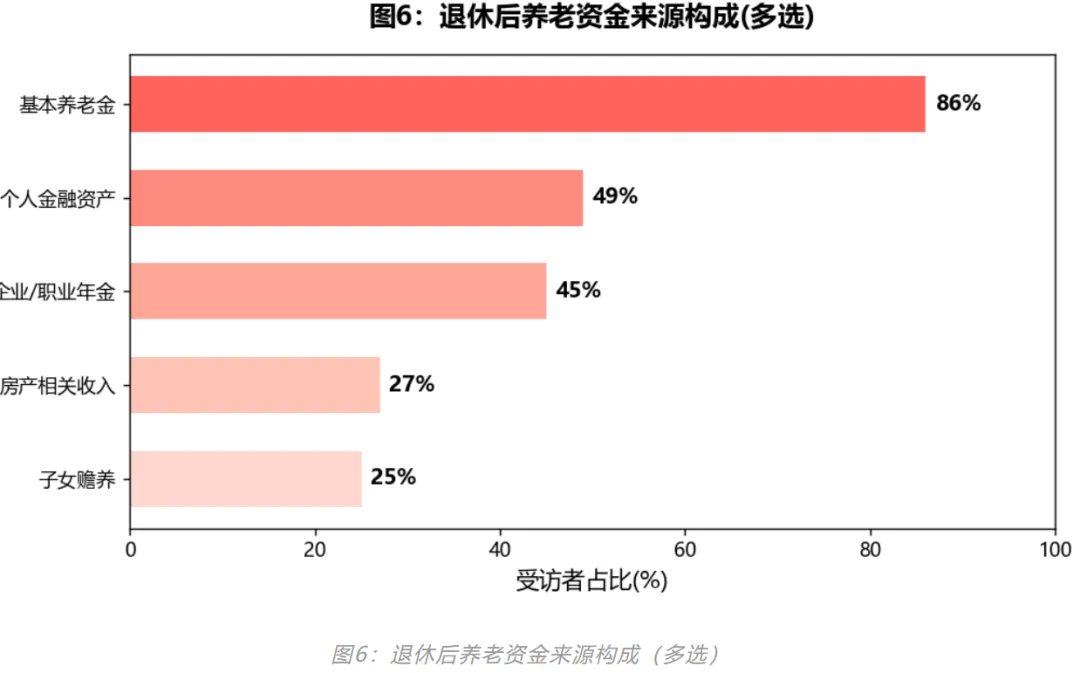

调研里有个数字让我印象深刻——选择"子女赡养"作为退休后收入来源的只有25%,远低于"基本养老金"的86%。

访谈里,64岁的魏先生说了句特别通透的话:

"我们没有要子女的支持,现在是倒过来的,对他们的生活和事业提供支持。"—— 魏先生,成都,64岁

这代父母想明白了:与其指望孩子养老,不如自己把钱准备好,给孩子减轻负担——这本身就是一种爱。

发现4:30-50岁是规划黄金期,越早越好

54%的受访者在30-49岁之间开始养老规划。还没规划的人只占12%。

有意思的是,30岁以下的年轻人反而比中年人更早启动规划。23%的20-29岁受访者在30岁前就开始准备,比50-59岁群体的9%高出不少。

学历越高,规划意识越强——硕士及以上人群在30岁前开始规划的占比达13%,而初中及以下只有15%在50岁后才开始。

还有个细节:女性比男性更焦虑,规划启动也早。24%的男性完全不担心养老,女性只有16%。女性在30-39岁开始规划的占比30%,男性25%。

发现5:中国人保本执念极强,但愿意为专业付费

54%的受访者有投资理财习惯,但有储蓄习惯的高达90%。这说明什么?大家更愿意"稳稳地存着",而不是"波动地赚着"。

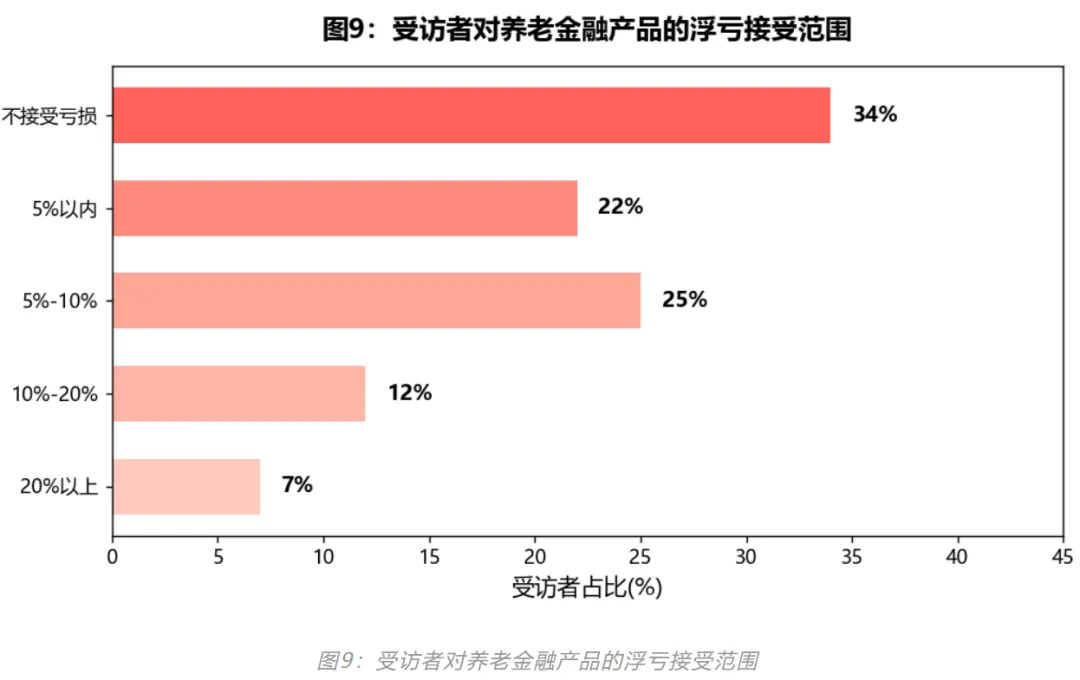

具体到产品,34%的受访者完全不接受本金亏损,47%能接受5%-10%的浮亏。两者加起来占81%。

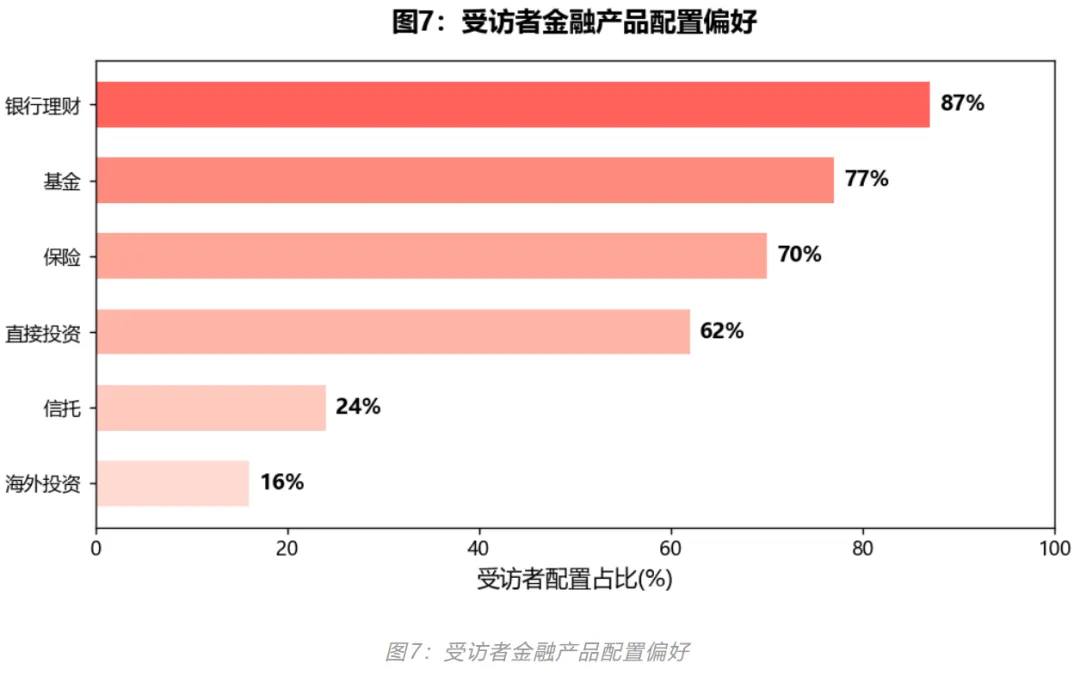

产品配置上,银行理财87%、基金77%、保险70%,稳居前三。

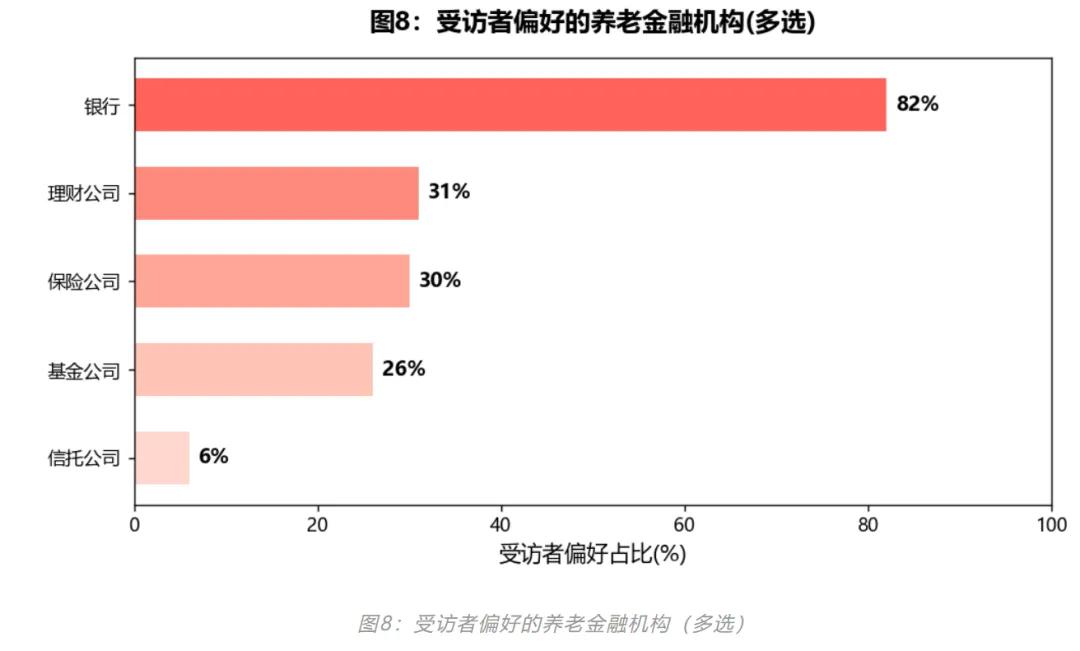

机构选择上,82%首选银行,远高于理财公司(31%)、保险公司(30%)。

四、养老金融产品到底怎么选?

报告第四章用了一整章的篇幅,把市场上的养老金融产品梳理了一遍。我把它整理成一张图:

目前我国养老金融产品分两大类:

第一类:制度化产品(个人养老金账户内)

有税收优惠,每年最多存12000元,退休后才能领。包括——

个人养老金理财(35只,规模152亿)

个人养老金基金(285只,规模91亿)

个人养老金保险(168只,含专属、年金、两全)

个人养老金储蓄(460+只)

第二类:非制度化产品(账户外,没有税优)

无金额限制,选择更灵活。包括——

养老理财产品(51只,规模1041亿)

养老目标基金(272只,规模603亿)

商业养老保险(传统/分红/万能型)

商业养老金、养老信托(高净值专属)

具体怎么挑?白皮书给出了一个简洁的对比表:

五、白皮书的"破局之道":他山之石

第六章白皮书把美国三支柱养老体系扒了一遍,给我们提供了很好的参考。

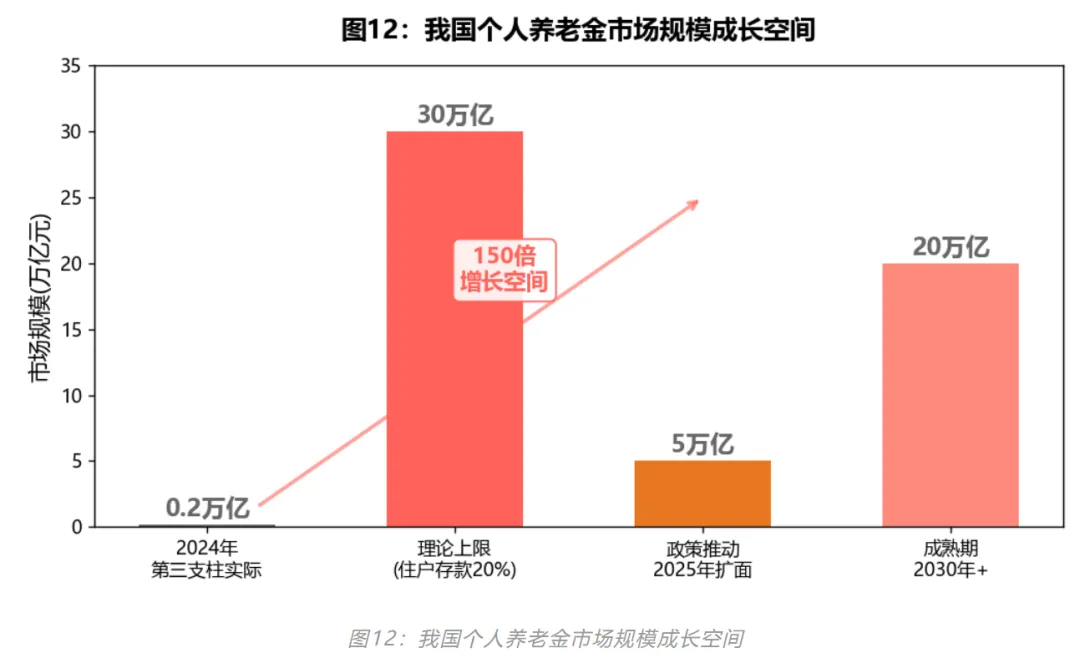

美国养老金的"401(k)+IRA"组合,是全球最成熟的个人养老体系之一。2020年美国传统IRA账户余额分布中,60岁以上人群占了近30%——这意味着美国人从年轻就开始为养老存钱,存了三四十年。

反观我们,第三支柱规模不足0.2万亿,距离成熟市场差距巨大。

但反过来想——这正是机会所在。

白皮书给了一个关键测算:2024年末全国住户存款余额151.25万亿,如果居民愿意把20%专项投入养老,未来个人养老金市场规模有望突破30万亿。

从0.2万亿到30万亿,150倍的增长空间。这就是为什么我说"养老背后藏着一片财富蓝海"。

六、给普通人的5条养老建议

看完报告,我提炼了5条实操建议:

5条养老规划建议

【1】越早越好。复利的威力在于时间。30岁开始每年存1万和40岁开始存,到60岁差距可能超过30万。

【2】三大支柱都要用。社保打底、企业年金(如果有)补充、个人养老金+商业养老保险做增量。

【3】不要把鸡蛋放一个篮子里。银行理财+基金+保险+(信托),按风险偏好搭配。

【4】保本是底线,跑赢通胀是目标。在低利率时代,2-3%的稳健收益已经能跑赢通胀。

【4】用好税优政策。个人养老金每年12000元的税前扣除,按10%税率算能省1200元,按20%税率算能省2400元,别浪费。

加减君的一点思考

养老这件事,从来不是等老了再考虑的事,而是30岁、甚至20岁就应该开始的功课。

2.2亿老人背后,不只是人口结构的压力,更是一代人对自己晚年的交代。

国家在想办法(个人养老金扩面、延迟退休、养老理财扩围),机构在想办法(贝莱德建信理财、建信基金、建信信托、建信人寿等纷纷布局养老金融大文章),我们每个人,也得为自己的养老做点什么。

不焦虑,不盲从,不拖延。

这就是我读完这份96页白皮书后最想说的话

— 本文数据均来自《2025中国养老金金融白皮书》 —

关注「加减保」

原创文章,转载请联系授权