研究区间 2010–2026 · 覆盖中国市场 · 聚焦运动损伤康复与「运动 × 医疗」融合

全部图表由 Python(pandas / matplotlib)绘制,每图对应一个分析问题;数据来源链接见文末

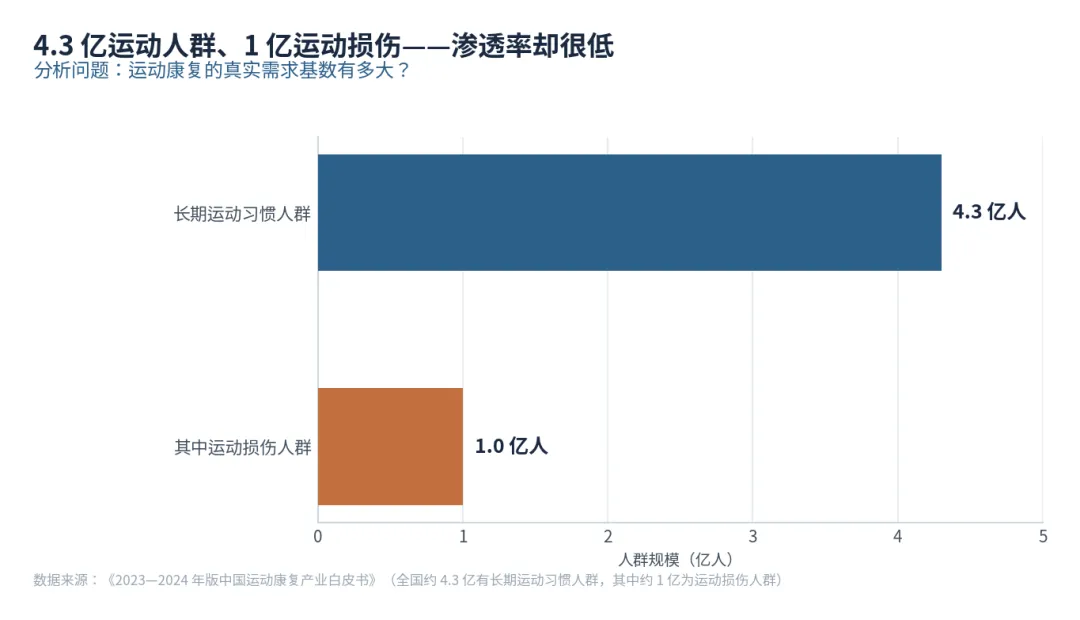

中国有 4.3 亿人在长期运动,其中约 1 亿人是运动损伤人群——但为他们提供专业康复服务的运动康复产业,规模仅约 22.5 亿元,连整体康复医疗大盘的 1% 都不到。这道「1% 的鸿沟」,是行业最大的增长张力,也是这份报告的核心命题:一个拥有亿级需求、却仍处于渗透极低早期的「长坡厚雪」赛道。

执行摘要

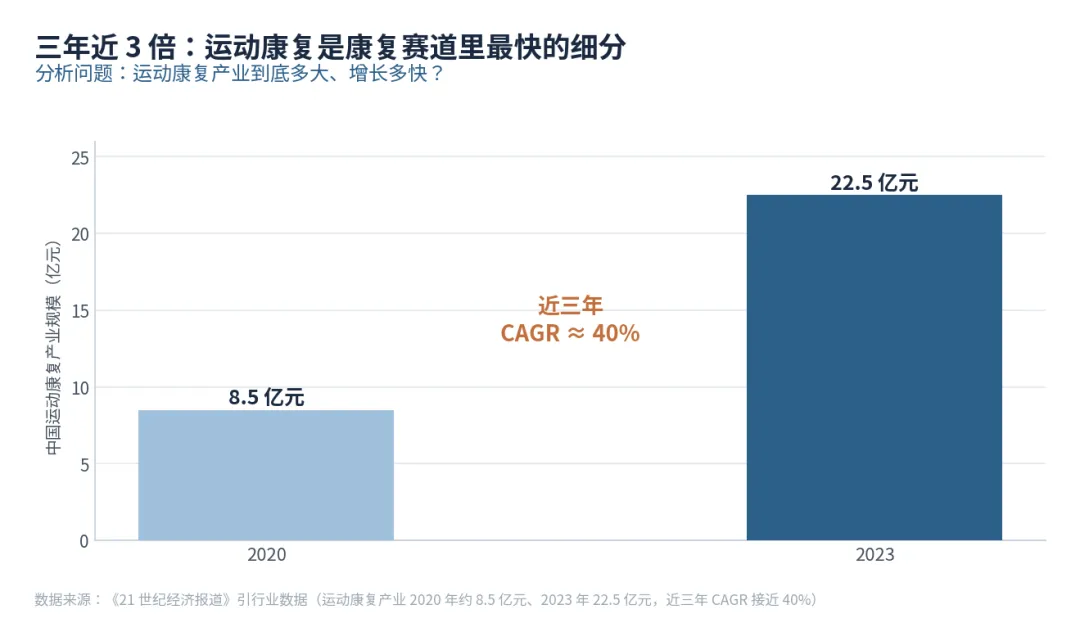

一、 产业高速成长:运动康复产业规模由 2020 年 8.5 亿增至 2023 年 22.5 亿元,近三年 CAGR ≈ 40%,是康复赛道增速最快的细分。

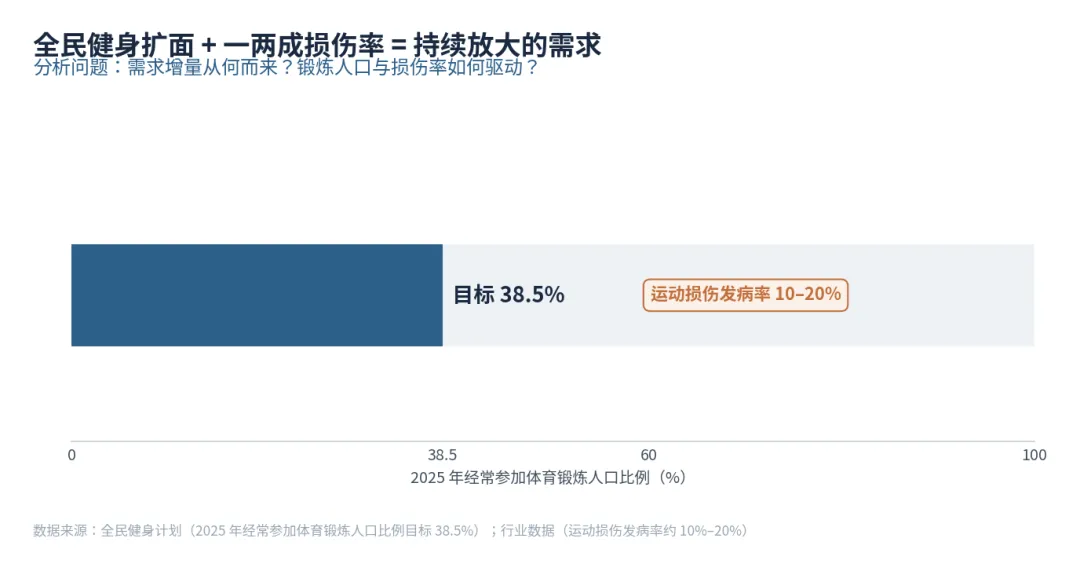

二、 需求池庞大:全国约 4.3 亿有长期运动习惯人群,约 1 亿为运动损伤人群;《全民健身计划》目标 2025 年经常锻炼比例达 38.5%,需求持续放大。

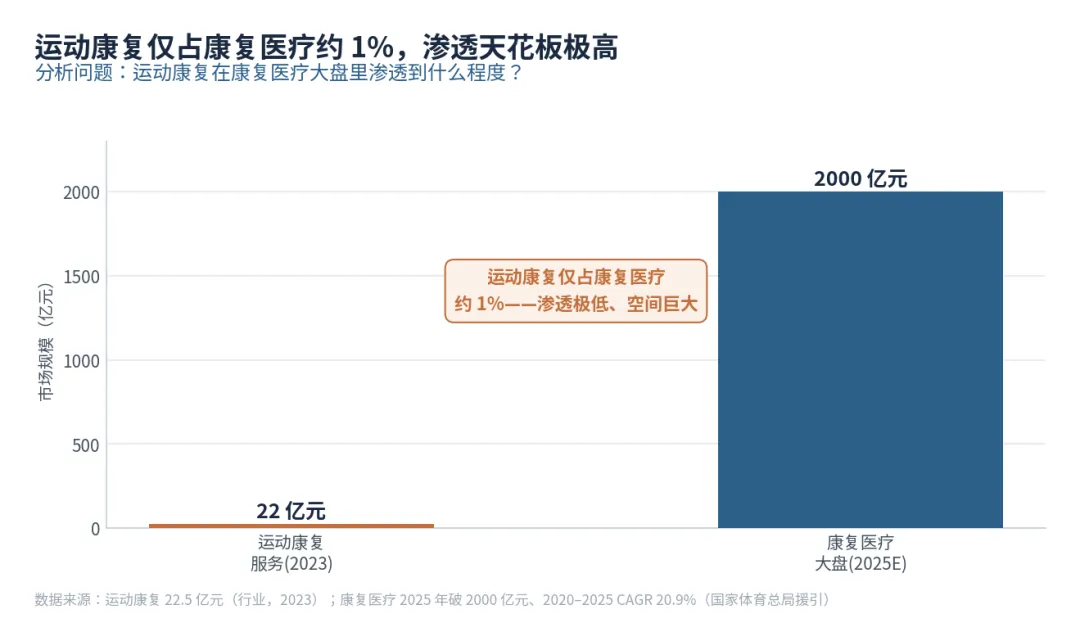

三、 渗透率极低:运动康复仅占康复医疗大盘约 1%,渗透天花板极高;用户结构 7∶2∶1(专业∶爱好者∶高品质),增长引擎正从专业运动员转向大众。

四、 器械集采冲击:2024 年运动医学器械集采落地,市场由 67.3 亿降至 63.4 亿元、耗材均价降 74%,以价换量逻辑确立。

五、 全球对标空间:全球运动医学市场 2024 年约 91 亿美元(2018 年 60 亿),中国运动康复相对全球渗透仍低;本团队测算 2030 年产业约 107–237 亿元(情景建模)。

第一章 行业背景:4.3 亿运动人群撑起的低渗透蓝海

1.1 定义与产业链

运动康复(Sports Rehabilitation)是运用医学、运动科学等手段,对运动损伤及相关功能障碍进行评定、治疗与预防的专业服务体系。产业链上游包括运动医学器械(关节镜、耗材)、康复设备与运动营养;中游是运动康复机构(专科诊所、综合医院运动医学科、健身中心康复区);下游覆盖职业运动员、专业爱好者与大众健身人群三类用户。与传统康复医学不同,运动康复更强调「预防 + 治疗 + 体能回归」的全周期管理,即帮助受伤者不仅恢复日常功能,还能重返运动场。

1.2 需求池:4.3 亿运动人群

据《2023–2024 年版中国运动康复产业白皮书》,全国约 4.3 亿人有长期运动习惯,其中约 1 亿为运动损伤人群。运动损伤发病率约 10%–20%,常见损伤包括韧带扭伤、肌肉拉伤、半月板损伤、肩袖撕裂等。《全民健身计划(2021–2025)》目标 2025 年经常参加体育锻炼人口比例达 38.5%,若按 14 亿人口计算,届时经常锻炼人群约达 5.4 亿——每扩大 1 亿运动人口,就带来约 1000–2000 万新增损伤潜在需求。

图 1 运动康复需求池:运动人群与损伤人群规模

图 2 全民健身目标(38.5%)与运动损伤率(10%–20%)

来源:《2023–2024 年版中国运动康复产业白皮书》(运动人群/损伤人群);《全民健身计划 2021–2025》(38.5% 目标);行业数据(损伤率 10%–20%)。链接见文末

第二章 市场规模:高增速与极低渗透并存

2.1 产业规模:三年近三倍

据《21 世纪经济报道》引行业数据,运动康复产业 2020 年约 8.5 亿元、2023 年约 22.5 亿元,近三年 CAGR 接近 40%,是康复赛道里增速最快的细分。这一高增速背后,是大众运动渗透提升、专业运动人群对科学化康复认知的觉醒,以及民营专科运动康复诊所的快速扩张。

图 3 中国运动康复产业规模(2020 / 2023)

2.2 渗透率:只有 1% 的惊人低位

但 22.5 亿元对比整体康复医疗大盘(2025 年预计 2000 亿+)仅约 1%。国家体育总局援引数据显示,2020–2025 年整体康复医疗 CAGR 约 20.9%,而运动康复 CAGR 约 40%,两倍速差背后,是巨大的渗透弹性。这意味着运动康复面对的不是「存量竞争」,而是「如何把潜在损伤人群转化为实际付费用户」的增量命题。

图 4 运动康复 vs 康复医疗大盘:渗透率(约 1%)

来源:《21 世纪经济报道》引行业数据(运动康复产业规模);国家体育总局援引(康复医疗 2025 破 2000 亿)。链接见文末

第三章 用户结构:从「专业」到「大众」的迁移

3.1 三类用户的价值与增长逻辑

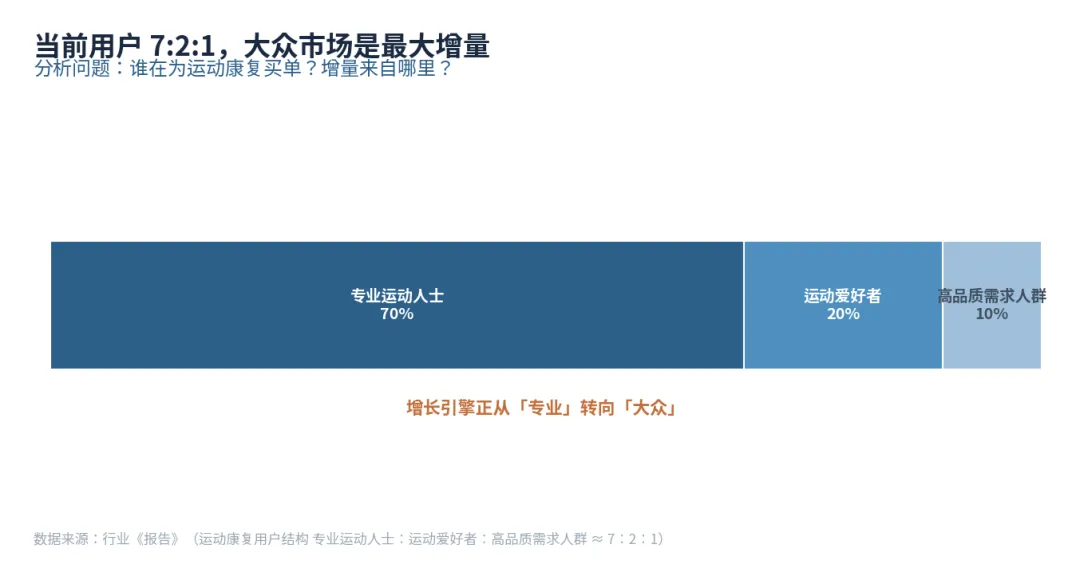

运动康复用户可分三类:专业运动人士(职业运动员、体校学生,约占 70%,客单高、刚需强);运动爱好者(健身房、跑步、球类爱好者,约占 20%,数量最大、增速最快);高品质需求人群(关注体态管理、运动表现提升的高净值人群,约占 10%,溢价空间大)。当前运营以专业人群为主,但真正的增量在运动爱好者——他们数量是专业人群的数倍,且随全民健身推进持续扩容。大众化是运动康复最大的增长杠杆。

图 5 运动康复用户结构(专业 : 爱好者 : 高品质)

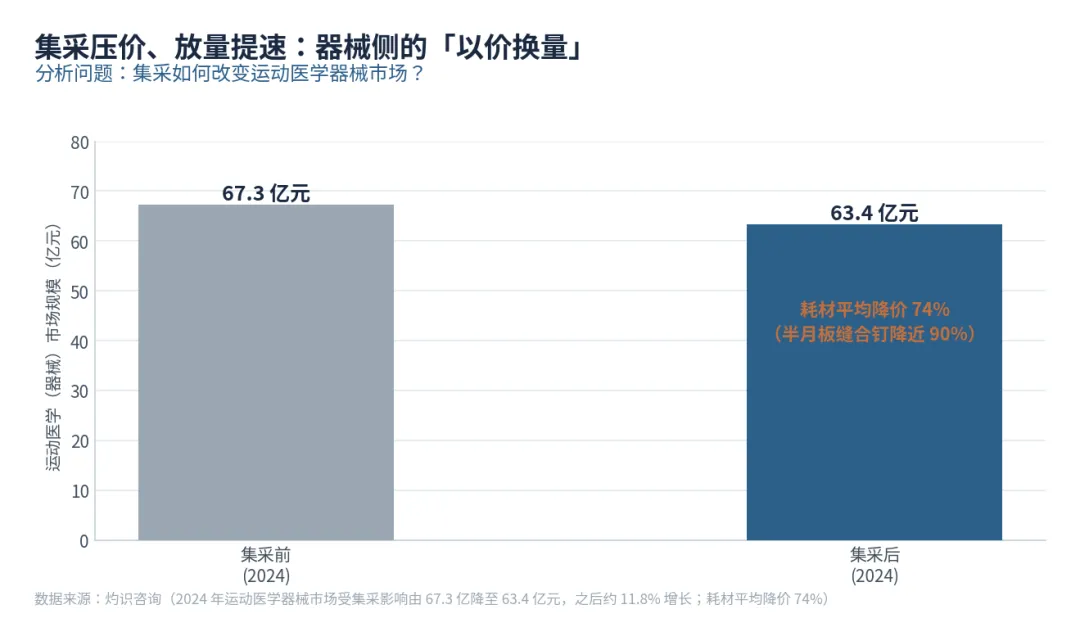

3.2 器械侧:集采降价 74%,以价换量

供给侧一个关键变量是 2024 年运动医学器械集采的落地。据灼识咨询,集采前 2024 年运动医学器械市场约 67.3 亿元,集采后降至约 63.4 亿元,耗材平均降价 74%。价格大幅下降短期压缩收入体量,但中长期有望以量补价——更低的耗材成本降低了手术门槛与患者自付,将激活此前因价格因素被压抑的需求。这与骨科关节、脊柱集采后的「价跌量升」逻辑一致。

图 6 运动医学器械市场与集采冲击(2024)

来源:行业报告(用户结构 7∶2∶1);灼识咨询(器械集采影响,降价 74%)。链接见文末

第四章 关键变量:政策双轮 + 全球对标

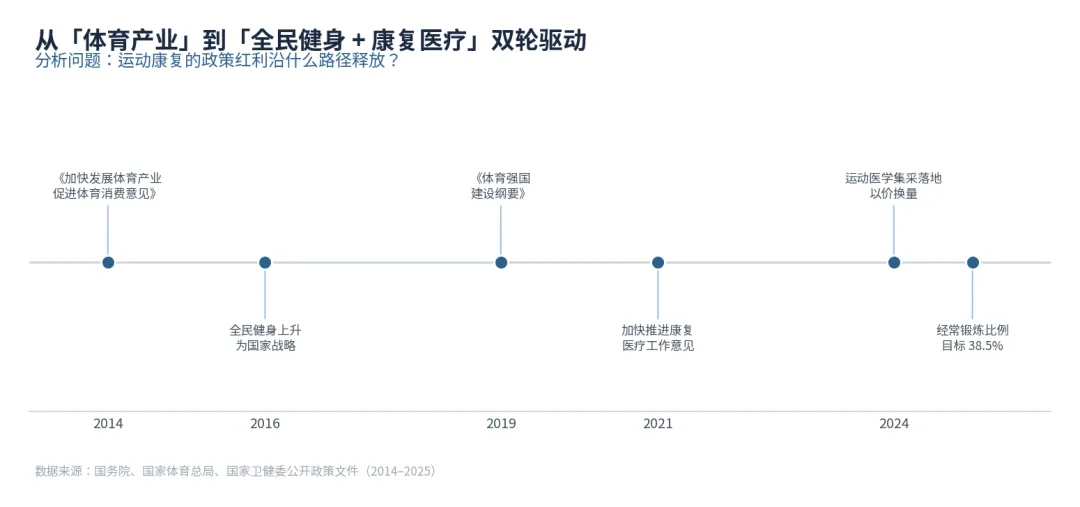

4.1 政策:「体育 + 医疗」双线加码

运动康复受益于两条政策主线的叠加:一是体育产业线——2014 年国务院《关于加快发展体育产业促进体育消费的若干意见》将体育产业提升至国家战略,2016 年全民健身上升为国家战略,2019 年《体育强国建设纲要》进一步明确目标;二是康复医疗线——2021 年八部委《关于加快推进康复医疗工作发展的意见》、2024 年运动医学器械集采、2025 年锻炼比例目标 38.5%,持续释放院内与社区运动康复需求。两条政策线的叠加,是运动康复在康复赛道里增速领先的核心驱动之一。

图 7 运动康复相关政策演进(2014–2025)

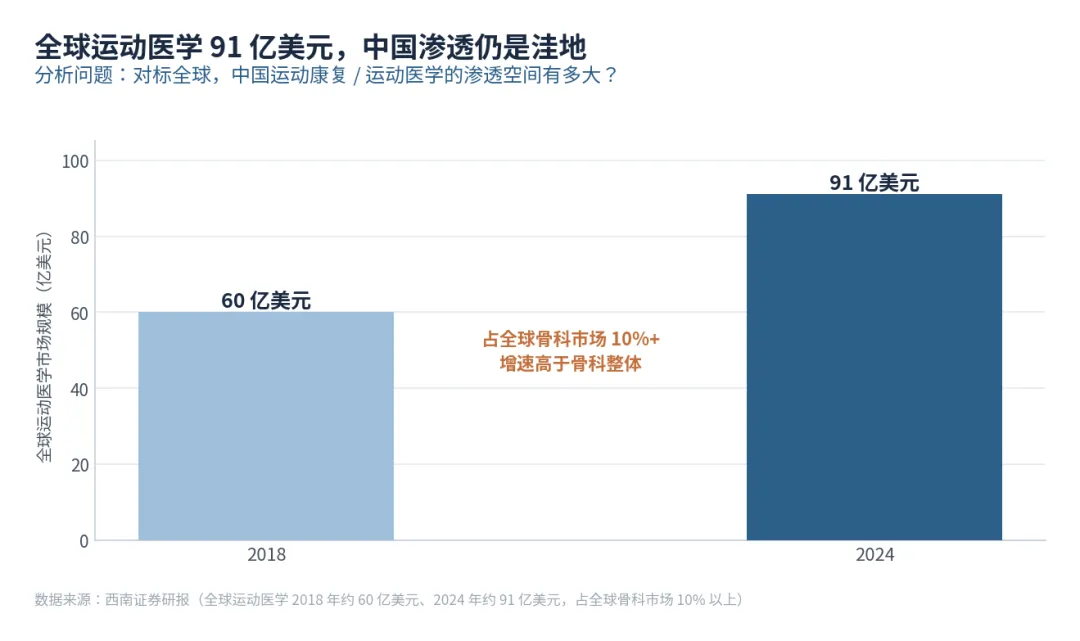

4.2 全球对标:中国是洼地

全球运动医学市场 2018 年约 60 亿美元,据西南证券研报,2024 年已增至约 91 亿美元,占全球骨科市场 10% 以上,增速持续高于骨科整体。而中国运动康复产业规模(22.5 亿元)对应全球(约 650 亿元人民币)占比仅约 3.5%,与中国体育人口全球占比明显不匹配——中国是全球运动康复渗透最低、追赶空间最大的市场之一。

图 8 全球运动医学市场规模(2018 / 2024)

来源:国务院、国家体育总局、国家卫健委公开政策文件(2014–2025);西南证券研报(全球运动医学)。链接见文末

第五章 情景预测(2023–2030)

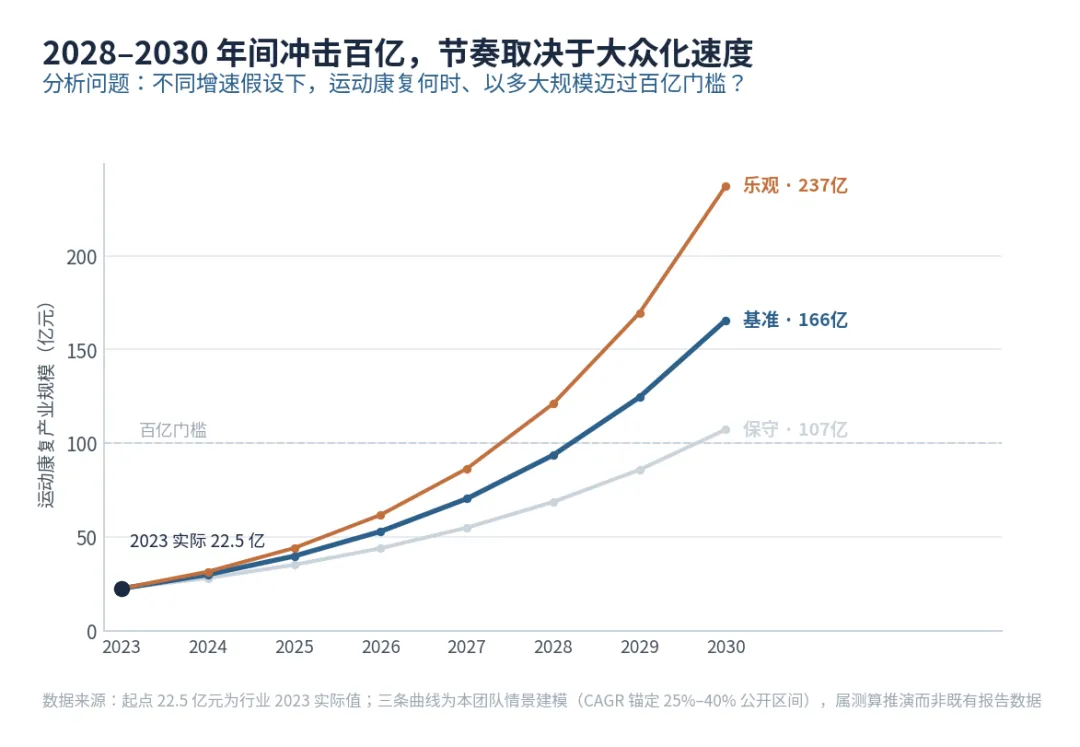

起点 22.5 亿元为行业 2023 实际值。三条曲线为本团队情景建模,CAGR 假设锚定行业历史区间(近三年约 40%)适度回归:保守 25%、基准 33%、乐观 40%(乐观情景对应大众化加速、器械以价换量放量与数字化运动康复共振)。百亿门槛有望在 2028–2030 年间突破,节奏取决于大众化普及速度。

图 9 运动康复产业规模三情景预测(情景建模)

第六章 战略建议

结语

运动康复是一个「高增速、低渗透、正在大众化」的黄金赛道。真正的增长杠杆不在职业运动员,而在把数亿运动爱好者的损伤康复需求,转化为可负担、可触达的标准化服务。从 1% 渗透率到 5%、10%,这条路上的机会窗口,正因政策双轮与大众化浪潮而加速打开。谁能率先完成大众化与连锁化,谁就能吃下这条长坡最厚的那段雪。

参考来源(数据链接)

- [1]

中国运动康复产业规模 2020年8.5亿→2023年22.5亿、CAGR≈40%;用户结构7:2:1 · 21世纪经济报道

https://www.21jingji.com/article/20240325/herald/07dfeb1e5e29a5dc4ea2e7e1f92c9fa1.html - [2]

4.3亿长期运动人群、约1亿损伤人群;运动损伤发病率10%–20% · 《2023–2024年版中国运动康复产业白皮书》

https://www.sport.gov.cn/qjjs/n20001289/n20067644/c27174099/content.html - [3]

全民健身计划(2021–2025):2025年经常参加体育锻炼比例目标38.5% · 国务院

https://www.gov.cn/zhengce/content/2021-08/03/content_5629218.htm - [4]

运动医学器械集采2024年落地、耗材降价74%;器械67.3亿→63.4亿 · 灼识咨询/医药魔方

https://bydrug.pharmcube.com/news/detail/81bf6e4688f34da60c5aee4cbf66e61d - [5]

全球运动医学市场2018年60亿→2024年91亿美元;占骨科10%+ · 西南证券研报

https://www.swsresearch.com/swsc_report/pdf/2023/20230314/02/202303140200019451.pdf - [6]

康复医疗大盘:2021年1011亿→2025年2686亿、CAGR 38.5%;2020–2025 CAGR 20.9% · 艾瑞/澎湃

https://www.thepaper.cn/newsDetail_forward_21206957 - [7]

体育产业国家战略、全民健身政策演进(2014–2025)· 国务院/国家体育总局

https://www.gov.cn/zhengce/content/2014-10/20/content_9152.htm

注:公众号正文可能不支持外链跳转,如无法点击可复制网址在浏览器打开;情景预测为本团队建模推演,不构成投资建议。