专题 | TOPIC

从台积电财报来看ai是否有泡沫

任何关于AI泡沫的争论,实际上都是在讨论一件事,那就是这轮资本开支热潮的合理性和持续性。好比台积电的资本开支有争议正是这一问题的缩影:AI需求爆发式增长,公司却选择谨慎扩产,这与英伟达等下游的激进预期形成尖锐对立。毫不夸张的说,看似谨慎的台积电管理层,实际上承担了这轮AI热潮中定海神针的角色。去年下半年OpenAI「10GWJ」、「10GW」的放卫星时,引发市场关注,台积电对此持谨慎态度。这种谨慎的底色,很大程度是来自于2023年的应激。2023年营收下滑8.7%(以美元计),而且在此之前2022年大幅扩产后需求立刻回落,导致管理层对周期极其敏感。报告显示,2024-2025年台积电实际扩产节奏连续两年低于年度指引目标。而且公司年度报告中2026年晶圆产能计划与2025年持平,这在AI建设最紧张的时点上较为引人注目。

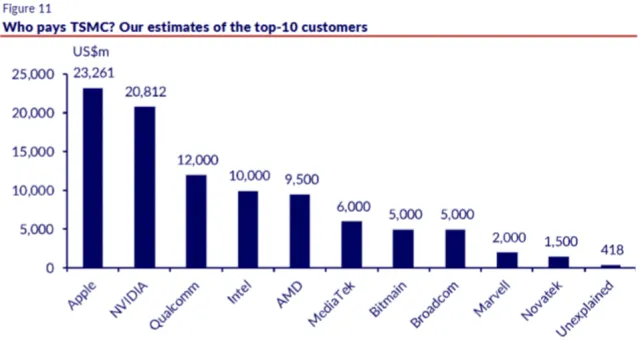

图片来源于:高通

但反过来看,AI不是智能手机,它提供的是推理和代理型业务的持续计算消耗。不少卖方分析师都在强调,预计未来十年token处理需求增长60倍,单是CPU+Agentic Al一项就需要台积电额外投入250亿美元资本开支。若台积电若持续保守,那么增量需求或将会外流到三星或英特尔,且客户关系出现裂痕。部分竞争对手正在尝试扩大半导体代工市场份额。行业数据显示,前十大客户中有七家正在“试用”英特尔18A,微软M3已经确定投向英特尔。如果需求被验证为长期结构性增长,台积电的克制就是在主动出让市场份额。如果台积电持续产能紧张,客户为了保障供应确定性,那么可能回不得不投入更多资源开发Intel和三星版本。技术在不断选代(intel EMIB-T、星2nm SF3良率提升到55-60%),“先期试用”会逐步转化为量产设计。一旦特定产品线在竞争对手的平台上证明了竞争力和软件生态兼容性,客户就不会再单向依赖台积电。真正导致技术路线背离的条件是:台积电产能瓶颈持续2-3年,同时竞争对手在关键节点功耗或良率上达到可商业化水平。

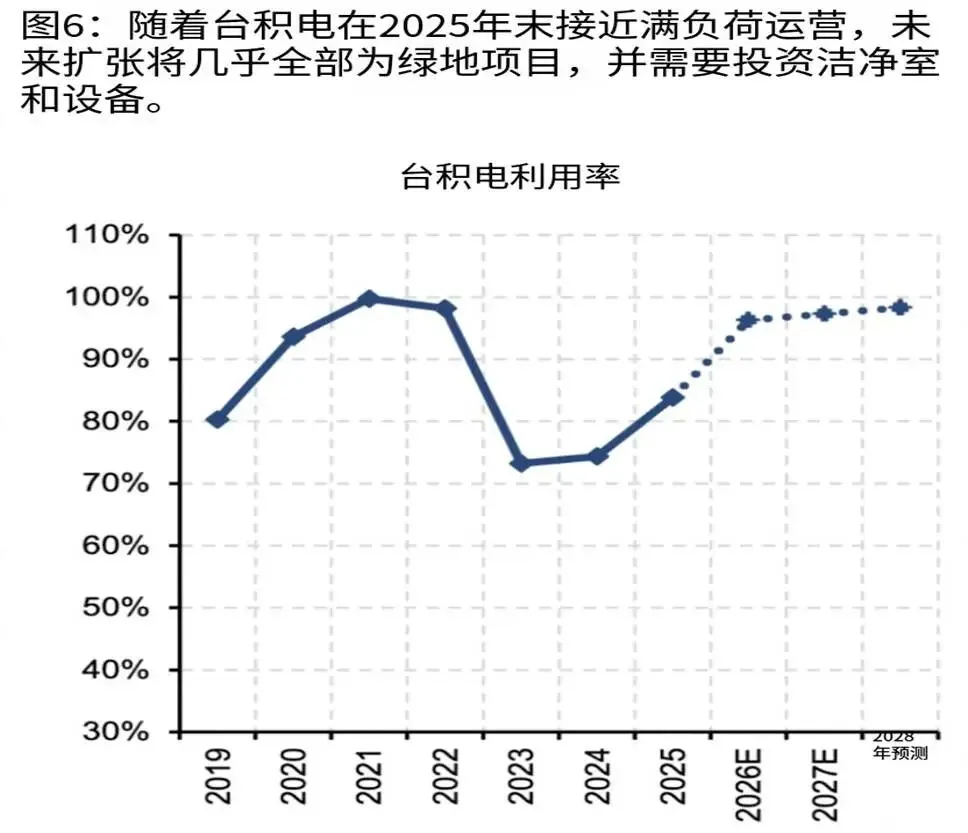

图片来源于:台积电

不过目前说这些还是维持尚早,台积电短期的护城河依旧坚固:1)2nm已经量产且良率在85%-90%,英特尔18A性能对标台积电N3E而非N2,差距约两年。2)CoWoS产能处于领先地位,即便EMIB开始分流(GoogIe TPU、AmazOn ASIC测试),量级完全不对等。英特尔代工外部客户收入仅占总收入的3%左右。但核心风险在于“双源化”的节奏。目前苹果的M系列芯片(贡献台积电苹果收入约8-10%)已经流片英特尔,iPhone的A系列(约60%)仍绝对确定交由台积电代工。

图片来源于:clsa

整体来说,台积电对于资本开支指引的表态,以及后续市场的反应,可以成为观察当前市场对AI资本开支热潮的情绪指标。尤其是台积电已经和当前最重要的大客户英伟达碰面的情况下,作为全球算力芯片核心产能瓶颈环节,管理层对于未来需求的表述更为关键。在Agentic Al的大趋势下,无论是算力芯片还是CPU,都对台积电的先进制程和先进封装产能有明确需求。而台积电由于23年过度扩张导致的应激状态,不仅这两年给的资本开支指引明显偏弱,而且实际落地规模还不及预期。往好了说,是台积电的谨慎,制约了AI科技泡沫的发酵速度;往坏了说,是产业仍在质疑这轮AI行情的持续性。虽然英特尔、三星等厂商都在积极抢台积电的客户,而台积电前十大客户中有7家正在“试用”intel制程,整个切换过程还是需要3~5年的时间和磨合成本。目前台积电的限制产能已经耗尽,留给他的时间或许已经不多了。台积电2027年资本支出可达700-750亿美元,2028年可达850亿美元,远超当前预估的600-650亿美元水平。但从财务状况来说,对台积电的影响其实不大,只是承担了28、29年AI需求下滑的风险。这个数字情况和后续的市场反应,可以作为观察市场情绪的窗口。

發現更多 More

週報 | WEEKLY

專題 | TOPIC

研報 | RESEARCH

本文件由天风国际证券集团有限公司, 天风国际证券与期货有限公司(证监会中央编号:BAV573)及天风国际资产管理有限公司(证监会中央编号:ASF056)(合称“天风国际集团”)编制,所载资料可能以若干假设为基础,仅供专业投资者作非商业用途及参考之用途,会因经济、市场及其他情况而随时更改而毋须另行通知。任何媒体、网站或个人未经授权不得转载、链接、转贴或以其他方式复制发表本文件及任何内容。已获授权者,在使用本文件或任何内容时必须注明稿件来源于天风国际集团,并承诺遵守相关法例及一切使用的国际惯例,不为任何非法目的或以任何非法方式使用本文件,违者将依法追究相关法律责任。本文件所引用之数据或资料可能得自第三方,天风国际集团将尽可能确认资料来源之可靠性,但天风国际集团并不对第三方所提供数据或资料之准确性负责。且天风国际集团不会就本文件所载任何资料、预测及/或意见的公平性、准确性、时限性、完整性或正确性,以及任何该等预测及/或意见所依据的基准作出任何明文或暗示的保证、陈述、担保或承诺而负责或承担任何法律责任。本文件中如有类似前瞻性陈述之内容,此等内容或陈述不得视为对任何将来表现之保证,且应注意实际情况或发展可能与该等陈述有重大落差。本文件并非及不应被视为邀约、招揽、邀请、建议买卖任何投资产品或投资决策之依据,亦不应被诠释为专业意见。阅览本文件的人士或在作出任何投资决策前,应完全了解其风险以及有关法律、赋税及会计的特点及后果,并根据个人的情况决定投资是否切合个人的投资目标,以及能否承担有关风险,必要时应寻求适当的专业意见。投资涉及风险。敬请投资者注意,证券及投资的价值可升亦可跌,过往的表现不一定可以预示日后的表现。在若干国家,传阅及分派本文件的方式可能受法律或规例所限制。获取本文件的人士须知悉及遵守该等限制。