以下数据及分析来自于前瞻产业研究院无人驾驶出租车研究小组发布的《中国无人驾驶汽车(自动驾驶汽车)行业发展前景预测与投资战略规划分析报告》

主要上市公司:上汽集团(600104)、小鹏汽车(9868.HK)、百度(9888.HK)、小马智行(2026.HK)、文远知行(00800.HK)等

本文核心数据:企业市场排名;市场集中度;企业竞争力评价

中国无人驾驶出租车行业竞争派系

无人驾驶出租车是具备L4级及以上自动驾驶功能的出行服务专用车辆,是基于智能网联汽车技术与城市出行服务深度融合产生的新型出行服务形态,相较于传统巡游出租车与网约车,在感知决策系统、车辆控制架构和运营服务模式上存在显著差异。

目前,中国无人驾驶出租车(Robotaxi)市场正处于试点示范向规模化商业运营过渡的关键阶段,竞争格局多元且尚未定型,各类参与者既相互角逐又彼此协同。市场的参与者主要分为四大阵营:一是以小马智行、文远知行、元戎启行为代表的自动驾驶科技公司,凭借算法优势和全栈技术能力抢占核心技术高地;二是以滴滴出行、曹操出行、享道出行为代表的出行服务平台,依托运力运营经验和用户渠道优势,推动Robotaxi商业化运营与场景拓展;三是以广汽集团、上汽集团、比亚迪为代表的传统整车企业,依托整车制造基础和供应链优势,加速前装量产Robotaxi车型落地;四是以百度、阿里为代表的互联网科技巨头,依托生态流量、AI技术与云服务能力,构建“技术+平台+生态”的一体化出行服务体系。

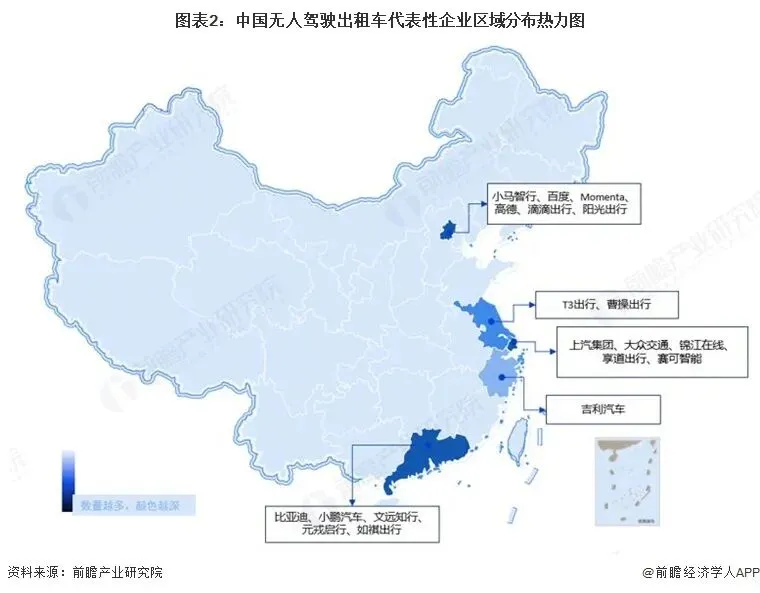

从无人驾驶出租车行业代表性企业的区域分布来看,企业主要布局在北京、上海、广东、江苏等中东部地区,尤以北京、广东、上海分布最为集中;西部地区也有代表性企业分布,东北地区尚未有代表性企业分布。

中国无人驾驶出租车行业专利排名

从专利数量来看,根据incopat专利数据库的数据,截至2026年3月19日,中国无人驾驶出租车行业有效专利数共1660条,其中行深智能、毫末智行和五菱汽车拥有的有效专利数最多,分别为120、37、33条,分别位于无人驾驶出租车前三位,三者专利数合计占比11.45%。

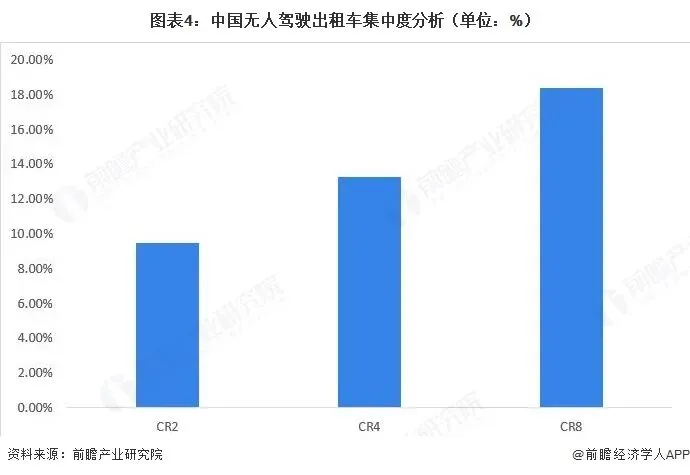

中国无人驾驶出租车行业市场集中度

目前,中国无人驾驶出租车行业的市场集中度较低,竞争较为激烈。以incopat专利数据库的无人驾驶出租车企业有效专利数集中度来看,2026年,无人驾驶出租车企业有效专利数前2的企业比重合计9.46%,排名前8的品牌份额合计为18.37%,整体市场集中度处于较低的水平。

中国无人驾驶出租车行业企业布局及竞争力评价

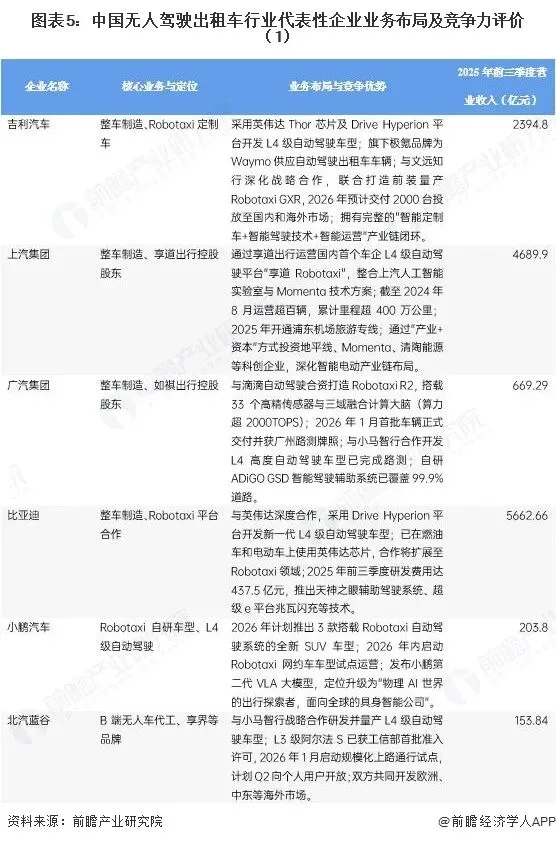

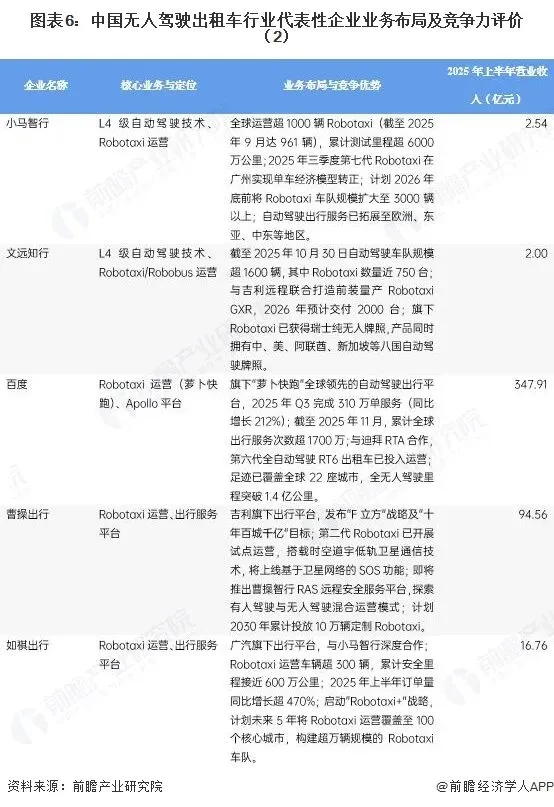

在无人驾驶出租车产品布局方面,吉利、上汽、广汽、比亚迪、小鹏、北汽蓝谷等整车企业依托量产能力与产业链资源,聚焦前装量产车型开发,并通过控股出行平台、战略合作科技公司构建闭环;小马智行、文远知行凭借领先的L4技术与全球化车队运营,在技术验证与商业化落地方面表现突出;百度以萝卜快跑平台形成规模化运营与生态优势;曹操出行、如祺出行等依托股东资源,快速拓展运营场景与订单规模。整体来看,行业呈现车企强于制造与规模、科技企业精于技术、平台企业优于运营的竞争特征,各方通过技术合作、产业链整合与全球化布局,共同推动无人驾驶出租车从试点示范走向规模化商业应用。

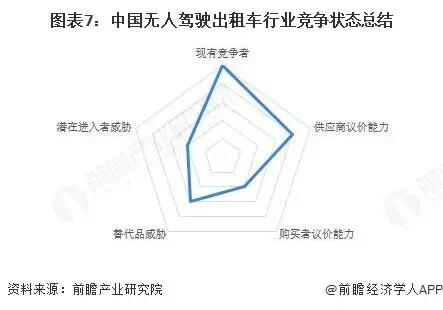

中国无人驾驶出租车行业竞争状态总结

从五力竞争模型角度分析,我国无人驾驶出租车行业现有竞争者众多且多元化,竞争激烈程度较高,各企业在技术研发、市场份额、商业场景卡位等方面展开了激烈竞争;由于无人驾驶出租车行业需要海量资金用于技术迭代、路测运营及车辆硬件投入,同时还需具备顶尖的算法团队与多学科交叉人才,掌握人工智能、高精地图、车路协同等核心技术,技术壁垒与资金壁垒高筑,总体而言潜在进入者的威胁相对较小;无人驾驶出租车作为未来智慧出行的重要发展方向,目前虽然存在传统网约车、公共交通等替代选择,但在全天候服务、边际成本降低及驾驶安全性等方面具备颠覆性优势,尚不存在完全替代它的产品,因此替代品的威胁较小;国内无人驾驶出租车行业在核心供应链上仍面临一定掣肘,部分关键软硬件如高算力芯片、高线束激光雷达、高精度定位模块等对头部供应商依赖度较高,国内市场议价能力有限,这使得上游关键零部件供应商对国内无人驾驶出租车行业具备较强的议价能力;无人驾驶出租车属于新兴出行方式,在现阶段政策开放的示范区域内具有稀缺性和技术新鲜感,在其大规模普及并成为市场主流之前,乘客的选择相对有限,对定价模式与服务标准的议价能力相对较低。

更多本行业研究分析详见前瞻产业研究院《中国无人驾驶汽车(自动驾驶汽车)行业发展前景预测与投资战略规划分析报告》

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

精选报告(部分)

|  |  |

|  |  |

原创声明:本文内容为前瞻产业研究院原创文章,未经授权,不得转载至公众号或其它第三方平台,侵权必究!如需转载请在相应文章底部留言或微信添加懂行帝(微信:qianzhanseo)授权。

点击阅读原文,获取更多报告