北京时间2026年5月28日,迈威尔科技发布了2027财年第一季度(截至2026年5月2日)的财务报告,单季营收24.18亿美元,同比增长28%。

CEO Matt Murphy在财报会议中表示,“我们的数据中心业务燃爆了,AI相关订单异常强劲。”

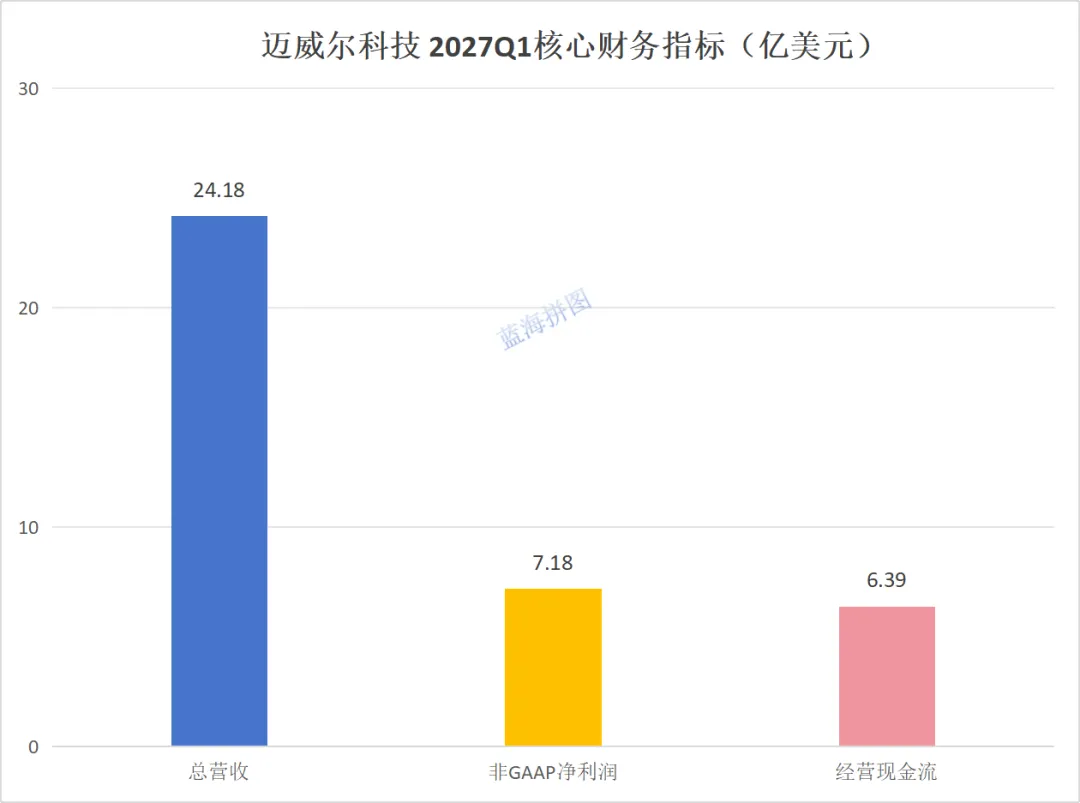

核心数据

2027财年第一季度,迈威尔科技实现营收24.18亿美元,同比增长28%;非GAAP净利润7.18亿美元,同比增长33%;经营现金流6.39亿美元,同比增长92%。

具体数值内容一栏表:

非GAAP毛利率58.9%,同比下降约0.9个百分点。

CFO Willem Meintjes在财报会议中强调,“公司在高增长点AI互联、定制芯片加大研发的同时提升运营杠杆,保持现金流的稳健。”

业务拆分

数据中心,营收18.33亿美元,同比增长27%。其中,光电互连,是当前最强增长极,包括800G/1.6T PAM4 DSP芯片、硅光子及CPO方案,用于AI集群Scale-Out网络高速数据传输;定制ASIC/XPU,为亚马逊、微软等提供定制AI加速芯片设计服务。

通信及其他,营收5.85亿美元,同比增长29%。主要包括企业网络、运营商5G基建、汽车与消费电子,整体呈温和复苏。

CEO Matt Murphy在财报会议中表示,“我们是英伟达商用集群与云厂商自研芯片之间的桥梁。通过NVLink Fusion集成,客户可在自定义芯片和英伟达芯片间自由混搭,迈威尔科技提供了两座架构间的连接能力。”

行业启示

连接为王:AI集群正从万卡向十万卡演进,迈威尔科技上调2027财年光互连增速至70%以上,印证了行业共识,当算力堆叠触及物理极限,带宽与连接正在取代纯算力芯片,成为AI基建中最稀缺的“新石油”。

定制崛起:云巨头为降本增效与供应链安全,正全力推进自研芯片。迈威尔科技定制ASIC业务2029财年剑指超百亿美元营收,标志着产业价值链已从英伟达一家独大,转向通用GPU+定制ASIC双轨并行,隐形芯片设计商迎来黄金期。

重心迁移:投资逻辑正从“买铲子”向“修路网”扩散。AI产业链的确定性机会,不再局限于GPU本身,而是CPO全线铺开。迈威尔科技的财报预示,谁能解决数据传输的拥堵,谁就掌握了下一阶段的主动权。

未来展望

迈威尔科技给出下一季度的指引:Q2营收25.65-28.35亿美元,非GAAP毛利率58.25%-59.25%。

CFO Willem Meintjes在财报会议中表示,“本财年计划拿出约10亿美元供应商预付款,从Q2开始支付,以此锁定先进封装与晶圆产能,确保不掉队。”

长期而言,通过为微软、亚马逊等提供服务,迈威尔科技正从“传统芯片供应商”进化为AI数据中心的“底层硬件操作系统”;若消费端AI PC带动存储控制器与连接芯片回暖,当前千亿级市值仅是AI基础设施连接层价值重估的中途站,而非终点。

本文不构成投资建议,投资有风险,入市需谨慎。