很多企业财务都会有疑问:公司新开的基本户、一般户、临时户等,是不是都要上报税务?漏报、迟报会有什么处罚?

今天结合税法规定 + 电子税务局实操步骤,一次性给大家梳理明白,规避涉税风险!

一、政策明确:必须向税务机关报告

根据《中华人民共和国税收征收管理法》第十七条:从事生产、经营的纳税人应当按照国家有关规定,持税务登记证件,在银行或者其他金融机构开立基本存款账户和其他存款账户,并将其全部账号向税务机关报告。

配套《税收征收管理法实施细则》第十七条补充时限:

从事生产、经营的纳税人应当自开立基本存款账户或者其他存款账户之日起15日内,向主管税务机关书面报告其全部账号;发生变化的,应当自变化之日起15日内,向主管税务机关书面报告。

简单说:只要是以公司名义开立的对公账户,基本户、一般户等,不分用途,一个都不能漏,且有严格 15 天时限。

二、不报、迟报账户,涉税处罚风险千万别忽视

不少企业觉得不报账户只是小事,实则有明确处罚条款:

《中华人民共和国税收征收管理法》第六十条第四款规定,未按照规定将其全部银行账号向税务机关报告的,由税务机关责令限期改正,可以处二千元以下的罚款;情节严重的,处二千元以上一万元以下的罚款。

除此之外,隐瞒对公账户还容易引发连锁风险:税务机关后续核查企业资金流水时,若发现未报备账户存在大额资金往来,会重点核查收入、纳税申报是否存在隐匿收入、偷税漏税问题,一旦查实,还会产生滞纳金、补缴税款,严重影响企业纳税信用。

三、线上一键办理!电子税务局报备账户完整操作指南

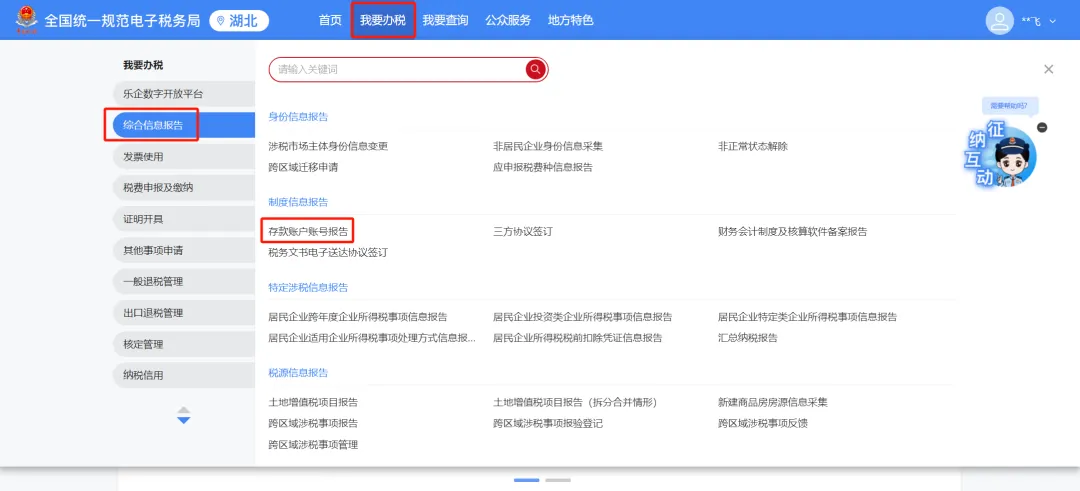

第一步:找到业务办理入口

登录电子税务局后,点击【我要办税】-【综合信息报告】-【制度信息报告】-【存款账户账号报告】功能菜单进入功能。

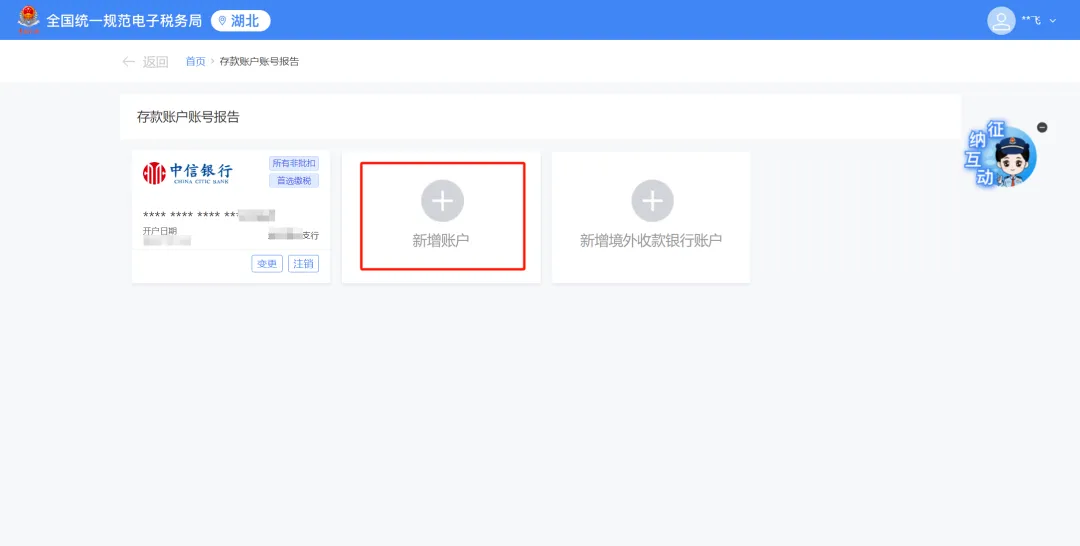

第二步:进入功能界面显示已采集的存款账户信息,可进行新增、变更、注销、签协议等操作。

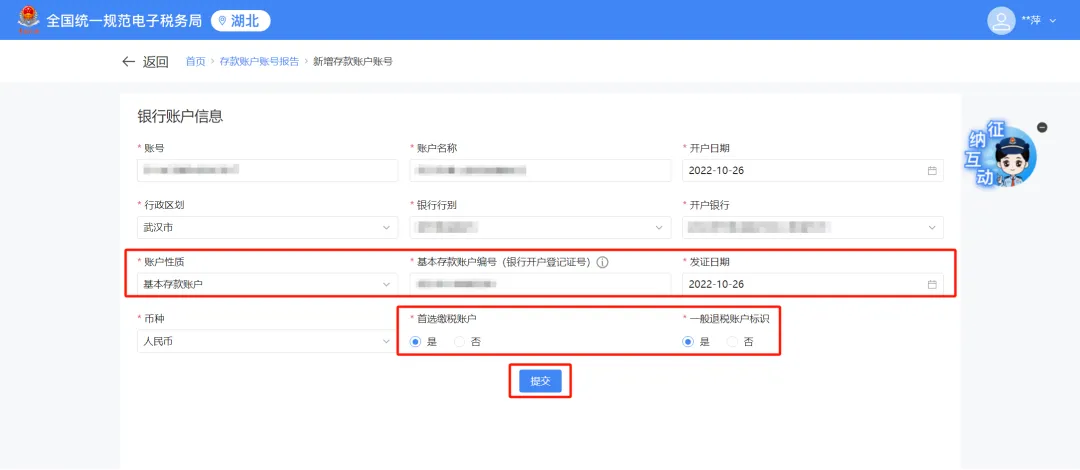

第三步:填写完整账户信息提交

点击【新增账户】,填写银行账户信息,选择“账户性质”,若账户性质选择为“基本存款账户”,还需要同时填写“基本存款账户编号(银行开户登记证号)”和“发证日期”,再进行“首选缴税账户”和“一般退税账户”标识的选择,填写完成后点击【提交】。

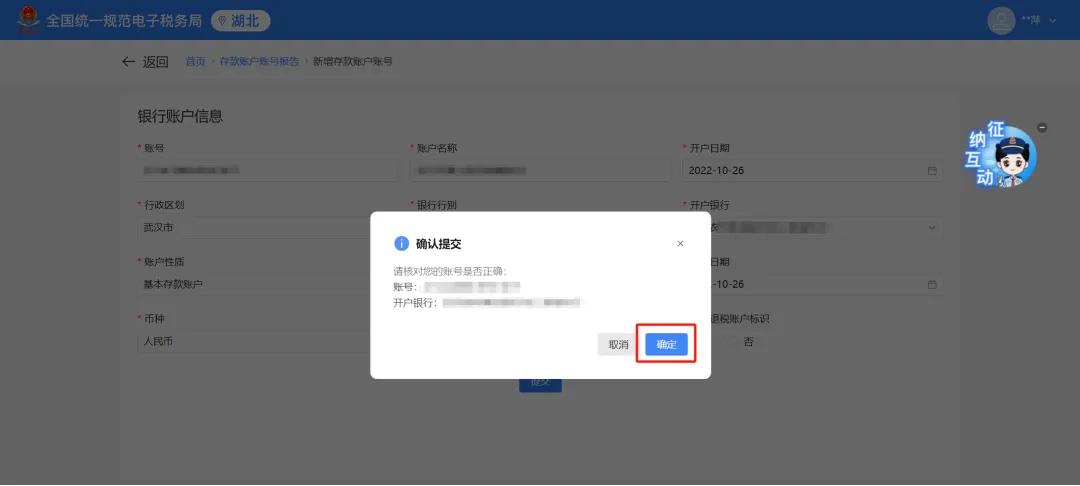

第四步:确认提交,可同步签订三方协议

系统弹出“确认提交”提示框,请核对您的账号是否正确,确认无误后点击【确定】。

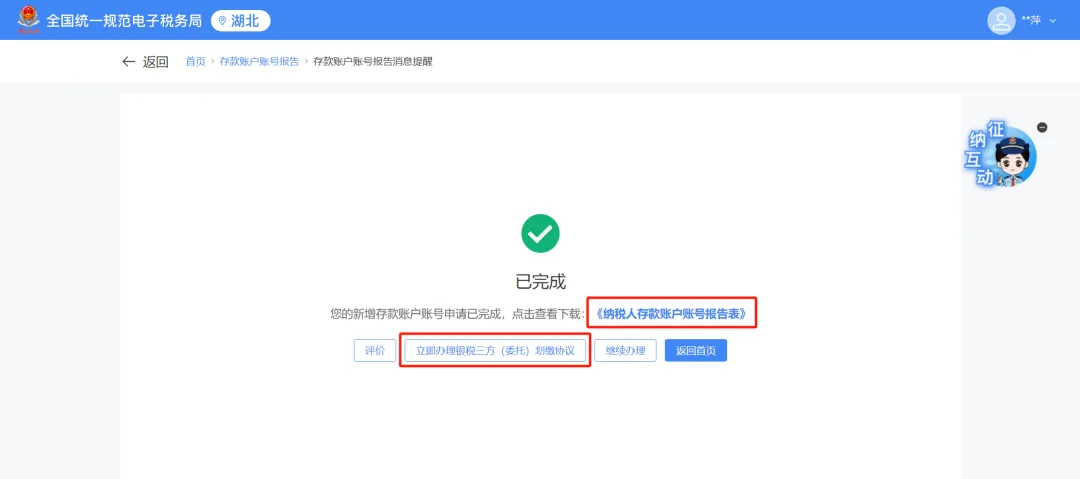

提交成功后,根据需要查看下载《纳税人存款账户账号报告表》或签订三方协议。

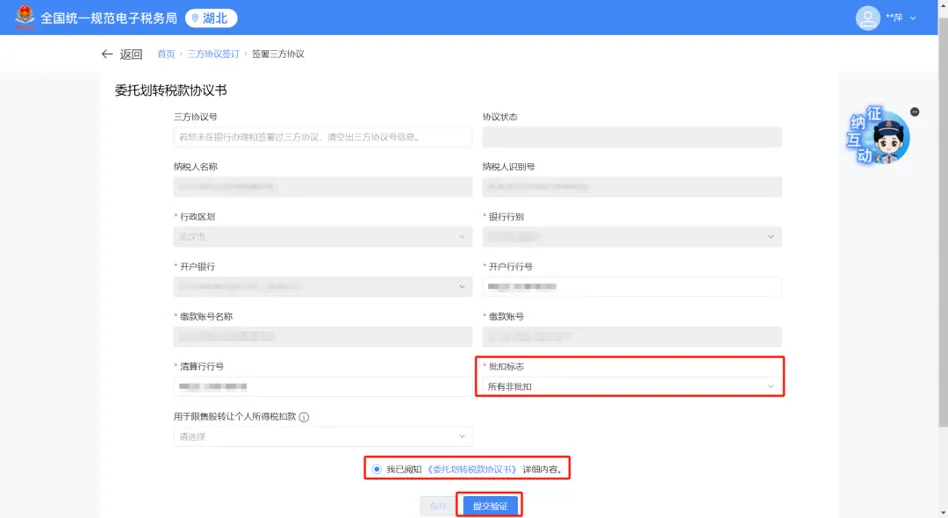

点击【立即办理银税三方(委托)划缴协议】可跳转至三方协议签订界面,选择“批扣标志”,核对信息无误后,勾选“我已阅知《委托划转税款协议书》详细内容。”,点击【提交验证】即可完成签订。

END

分享结束