点击上方

英伟达财报已经证明了AI算力需求仍在高位,下一步市场仍要验证这轮需求能否从GPU主链继续外溢到HBM、DRAM、先进封装、服务器和数据中心基础设施。Micron美光将于2026年6月24日美股盘后发布FY2026第三财季财报,它的意义不只是单家公司业绩,而是AI交易从“GPU叙事”走向“产业链利润验证”的一个节点。

本文的核心判断是:Micron美光财报真正要回答的,不是存储有没有涨价,而是AI服务器需求能不能支撑存储周期继续上修。

财报前哨

就像去年黄仁勋调侃全世界好像都在等着英伟达拯救一样,今年Micron美光接过了这一棒。原因很直接:上一轮财报已经把预期抬得很高。

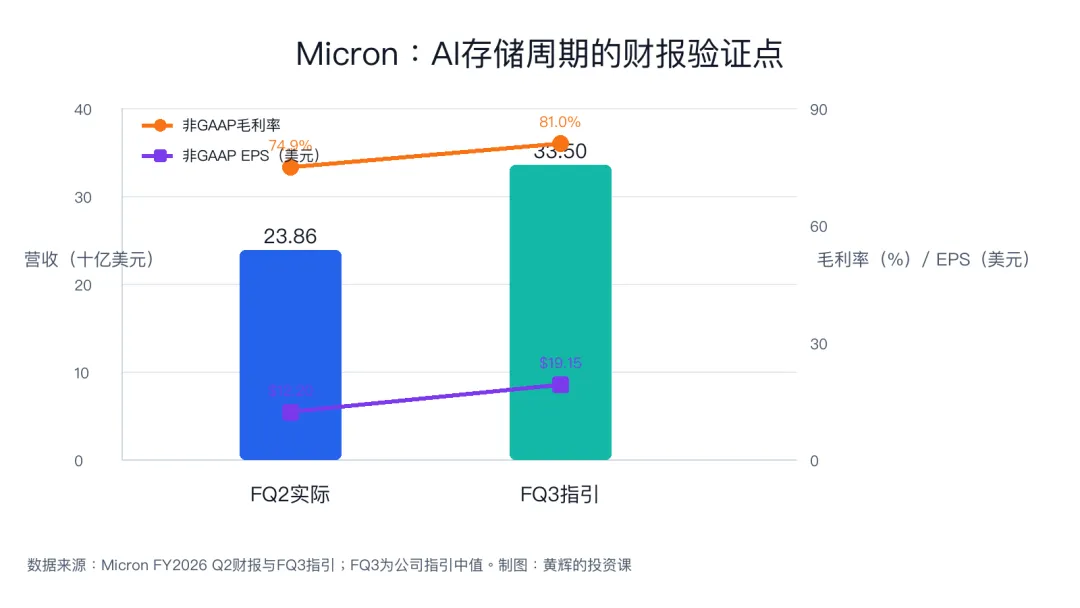

根据Micron FY2026第二财季财报,公司当季营收为238.6亿美元,非GAAP毛利率为74.9%,非GAAP摊薄EPS为12.20美元。更关键的是,公司给出的FY2026第三财季指引中值为营收335亿美元、非GAAP毛利率81.0%、非GAAP摊薄EPS 19.15美元。

这组指引本身已经包含了很强的周期修复预期。到6月23日,市场门槛进一步抬高:Investors.com援引分析师预期称,Micron第三财季调整后EPS约20.76美元、收入约357.5亿美元,调整后EPS同比增幅接近987%;21财经援引FactSet一致预期也显示,市场预计调整后EPS约20.57美元,同比接近1000%。

换句话说,6月24日盘后的财报不只是“好不好”,而是要看三件事:实际业绩能否覆盖此前指引和市场预期,下一季度指引是否继续上修,管理层对HBM、DRAM价格和数据中心需求的表述是否仍然强。

对市场来说,Micron不是AI链条里的主角,却是非常重要的温度计。GPU决定算力扩张的方向,存储决定服务器配置能否跟上;GPU订单强,不代表存储公司一定赚钱,但如果HBM和高端DRAM持续紧张,AI服务器的利润会从芯片主链继续向外扩散。

算力锚点

英伟达仍是这轮AI交易的核心锚点。

根据NVIDIA FY2027第一财季财报,公司季度总收入为816亿美元,其中数据中心收入为752亿美元,同比增长92%。这个数字说明,云厂商、模型公司和企业客户对AI计算基础设施的投入仍然处在高强度区间。

但英伟达越强,市场越会问一个问题:GPU之外,谁能接住第二层利润?

AI服务器不是只由GPU组成。高带宽内存、CPU、网卡、光模块、PCB、电源、液冷、机柜、服务器ODM都会参与价值分配。只要数据中心资本开支保持高位,AI链条的验证顺序就会从“有没有GPU需求”,延伸到“相关零部件是否提价、是否缺货、是否改善毛利率”。

Micron正处在这个验证链条中间。HBM直接绑定AI加速卡,高端DRAM受益于服务器配置升级,NAND则更多受存储周期和企业需求影响。市场关注Micron,不是因为它能替代英伟达,而是因为它能回答AI需求有没有穿透到存储环节。

Micron美光拆解

Micron的投资叙事可以拆成三层。

第一层是HBM。AI训练和推理需要更高带宽和更低功耗,HBM成为高端GPU和AI加速器的关键配套。对Micron来说,HBM不是普通存储涨价,而是产品结构升级:如果HBM收入占比提高,理论上会改善ASP、毛利率和客户结构。

第二层是DRAM周期。传统DRAM更受供需周期影响,过去几年行业经历库存调整和价格压力。AI服务器带来的高容量内存需求,可能延长本轮DRAM上行周期。但这条逻辑需要财报验证,因为只看AI需求容易忽略消费电子、PC和普通服务器的复苏强弱。

第三层是资本开支纪律。存储行业最怕的不是需求不好,而是供给重新过度扩张。如果行业看到高利润后快速加产,价格周期会被拉平。Micron财报电话会上,管理层对产能、HBM供给、客户锁单和价格展望的措辞,可能比单季EPS更重要。

6月22日,Micron与Anthropic宣布战略协议,围绕下一代AI基础设施扩展合作。这个事件没有披露具体金额,但它强化了一个方向:AI模型公司和基础设施客户正在把高性能存储视为战略供给,而不是普通周期品采购。

因此,Micron财报的关键不是一个漂亮数字,而是数字背后的质量:增长来自高价值HBM,还是普通存储同步上行;毛利率改善来自结构升级,还是短期价格弹性;订单来自长期客户承诺,还是阶段性补库存。

链条外溢

AI芯片财报的市场含义,会沿着产业链扩散。

这张链条的重点是:AI交易正在从“买最确定的龙头”进入“找能兑现利润的二级环节”。这会让市场风格更挑剔。只要英伟达业绩继续强,资金愿意沿链条寻找弹性;但如果二级环节只讲故事、没有订单和毛利率,估值会更容易回撤。

对中国资产来说,Micron财报本身不会直接决定A股存储和服务器链的业绩,但会影响市场对AI硬件景气的风险偏好。若Micron给出强劲指引,存储、先进封装、高速PCB、光模块和液冷方向更容易获得资金关注;若指引保守,市场会重新评估AI链条外溢的持续性。

定价变量

6月24日之后,AI芯片行情最值得跟踪的不是“涨没涨”,而是四个定价变量。

第一是HBM供给弹性。如果高端HBM继续供不应求,存储公司会获得更强的价格和结构红利;如果供给释放快于需求,市场会开始担心毛利率高点。

第二是数据中心资本开支。NVIDIA数据中心收入高增长说明需求强,但最终要看云厂商和企业客户能否持续扩张AI服务器。GPU、HBM、光模块、液冷和电力基础设施共享同一条资本开支曲线。

第三是长期锁单能力。Anthropic这类模型公司正与存储供应商建立战略协议,说明AI基础设施采购正在从短周期补库存,转向更强调供给保障和技术协同。若长期协议增多,市场会更愿意把HBM从传统周期品估值切到战略资源估值。

第四是估值反身性。AI链条已经被充分关注,财报强不一定等于股价继续强,关键在于结果相对市场预期的差距。对于二级环节,超预期需要同时体现在收入、毛利率、订单能见度和下一季指引。

所以,Micron财报更像一次压力测试:如果存储也能交出高质量增长,AI行情的宽度会继续打开;如果存储只能证明价格周期,而不能证明AI结构升级,市场会重新收缩到少数确定性龙头。

本文仅为公开信息整理与研究讨论,不构成任何投资建议。AI芯片产业链存在需求波动、供给扩张、价格周期、客户集中、出口管制、估值回撤和财报不及预期等风险。市场有风险,投资需谨慎。

来源说明

Micron Investor Relations:FY2026第三财季财报日程,财报将于2026年6月24日美股盘后发布。 Micron Technology:FY2026第二财季财报,2026-03-18。 NVIDIA Newsroom/Investor Relations:FY2027第一财季财报,2026-05-20。 Investors.com、21财经、MarketWatch:Micron财报前市场预期与交易观察。 GlobeNewswire转发Micron/Anthropic新闻稿,2026-06-22。

全球变局下如何守住钱袋子?点个关注,我们为你拆解底层逻辑。

END