本报告由中国信通院、中国互联网协会等产学研机构联合编制,是连续第七年发布的数字孪生城市行业权威报告,立足 2025 年行业发展现状,从全球国内政策、市场规模、技术迭代、产业格局、八大落地场景、未来智能体城市趋势六大维度系统研判,核心结论为:数字孪生产业已告别概念炒作,进入理性务实、AI 深度融合、价值落地全新阶段,行业发展主线从 “建可视化沙盘” 转向 “算城市全域业务”,远期目标是建成自主协同的智能体城市。

一、总体发展多维态势

(一)政策:全球全面布局,国内多部委协同落地

国际层面:数字孪生成为各国城市治理核心战略。日本开放 250 城 3D 模型、韩国千亿韩元投入国土孪生平台、欧盟 DestinE 计划打造数字孪生地球、英美中东均推出国家级智慧城市孪生工程,行业从少数国家试点转为全球竞争赛道。

国内层面:形成多部委分工体系。国家数据局统筹城市全域数字化底座;自然资源部推进实景三维中国、TIM 国土模型试点;住建部以 CIM 平台赋能韧性城市、城市更新;工信部主攻工业数字孪生工厂。上海、深圳、苏州、雄安等城市出台专项规划,形成 “一核两翼” 区域先行格局。

(二)市场:规模高速扩张,区域、行业分化明显

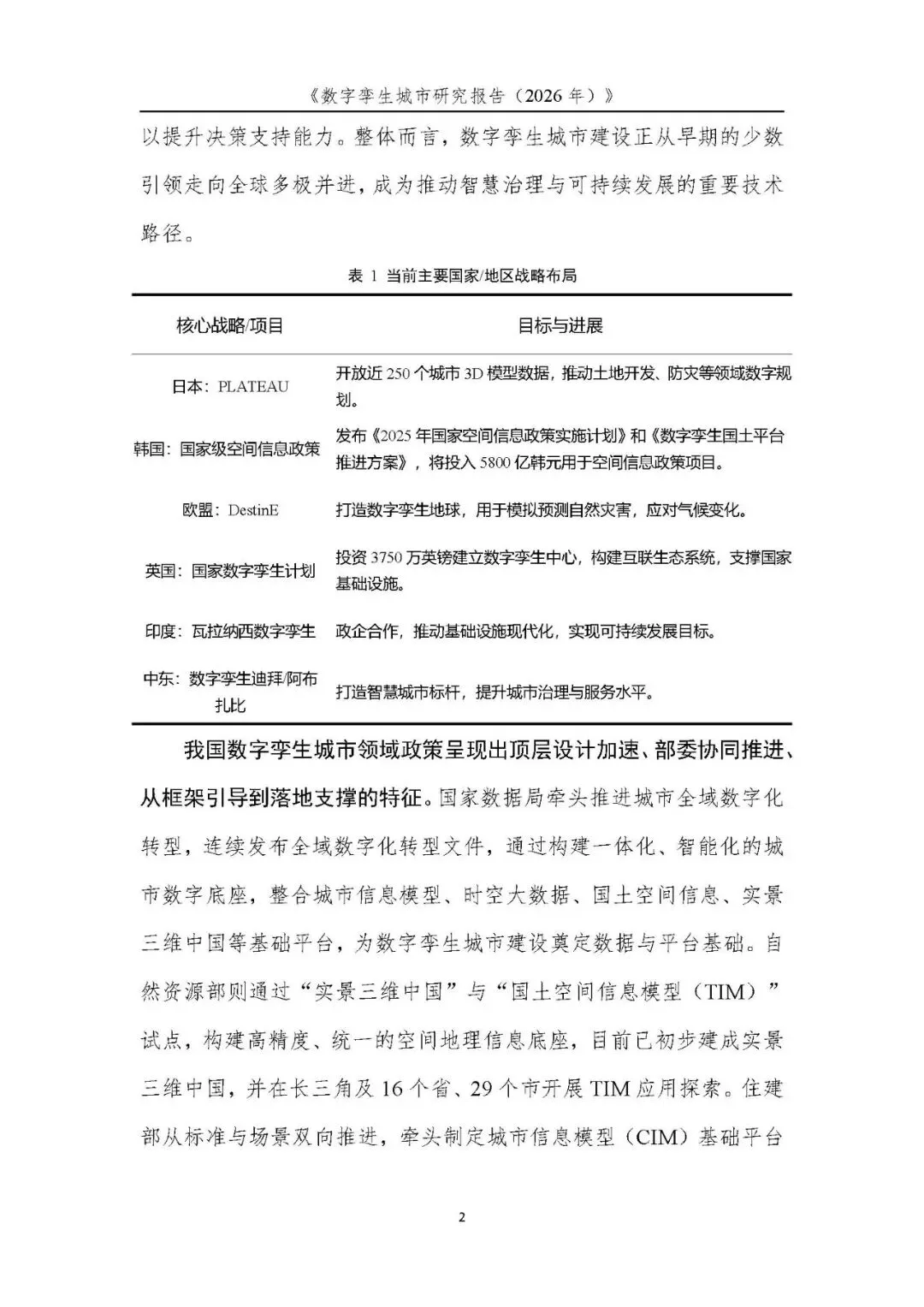

规模增速:2025 年 1-11 月数字孪生项目 2133 个(同比 + 33%),中标总额 175.87 亿元(同比 + 34%),单项目均值 892.74 万元,预计 2026 年国内市场突破 220 亿元。

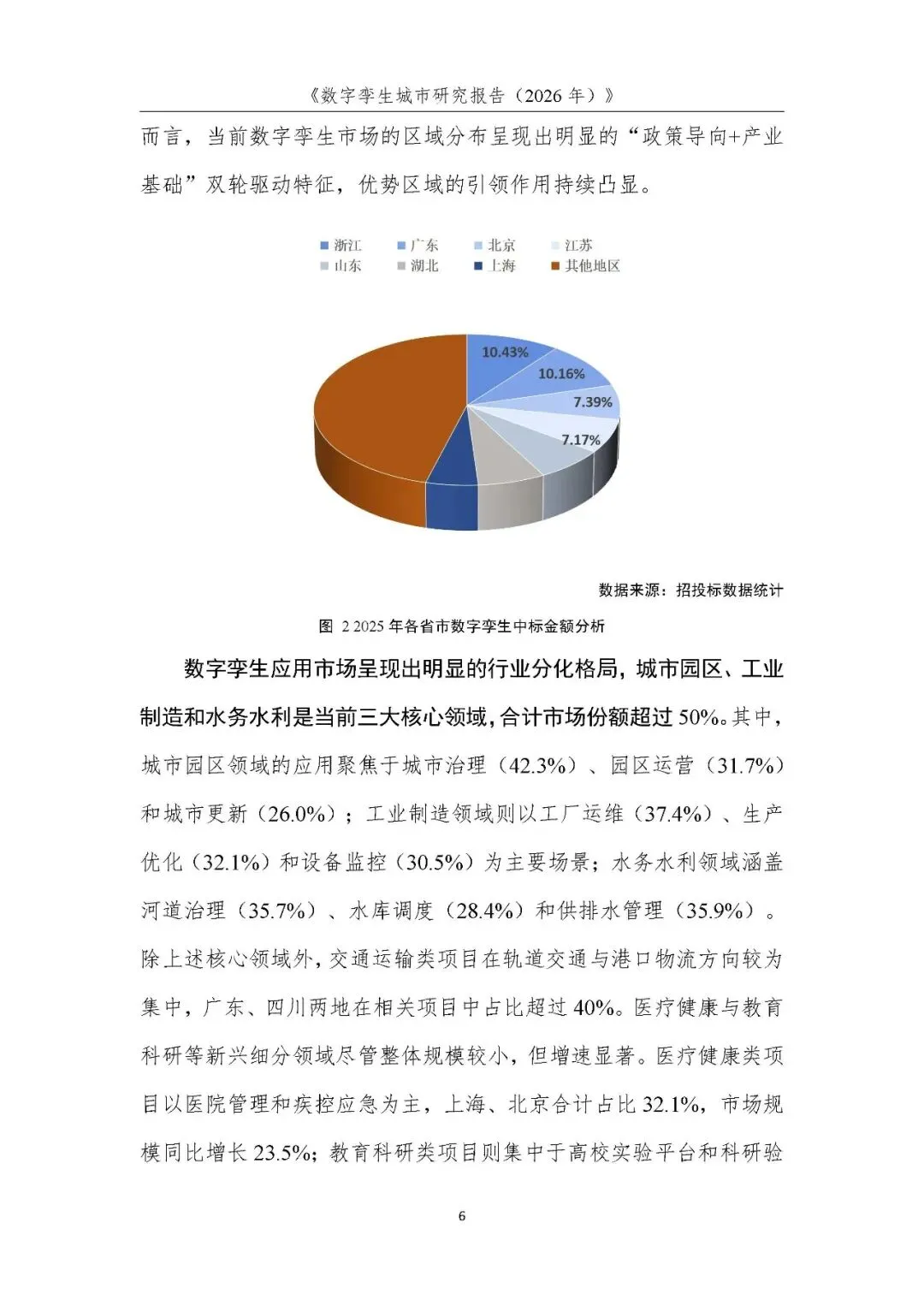

区域格局:“一核两翼”(北京龙头、长三角 + 珠三角),三大区域合计占全国 80% 市场,华东份额 36.6%,浙江、广东、北京中标金额分列前三。

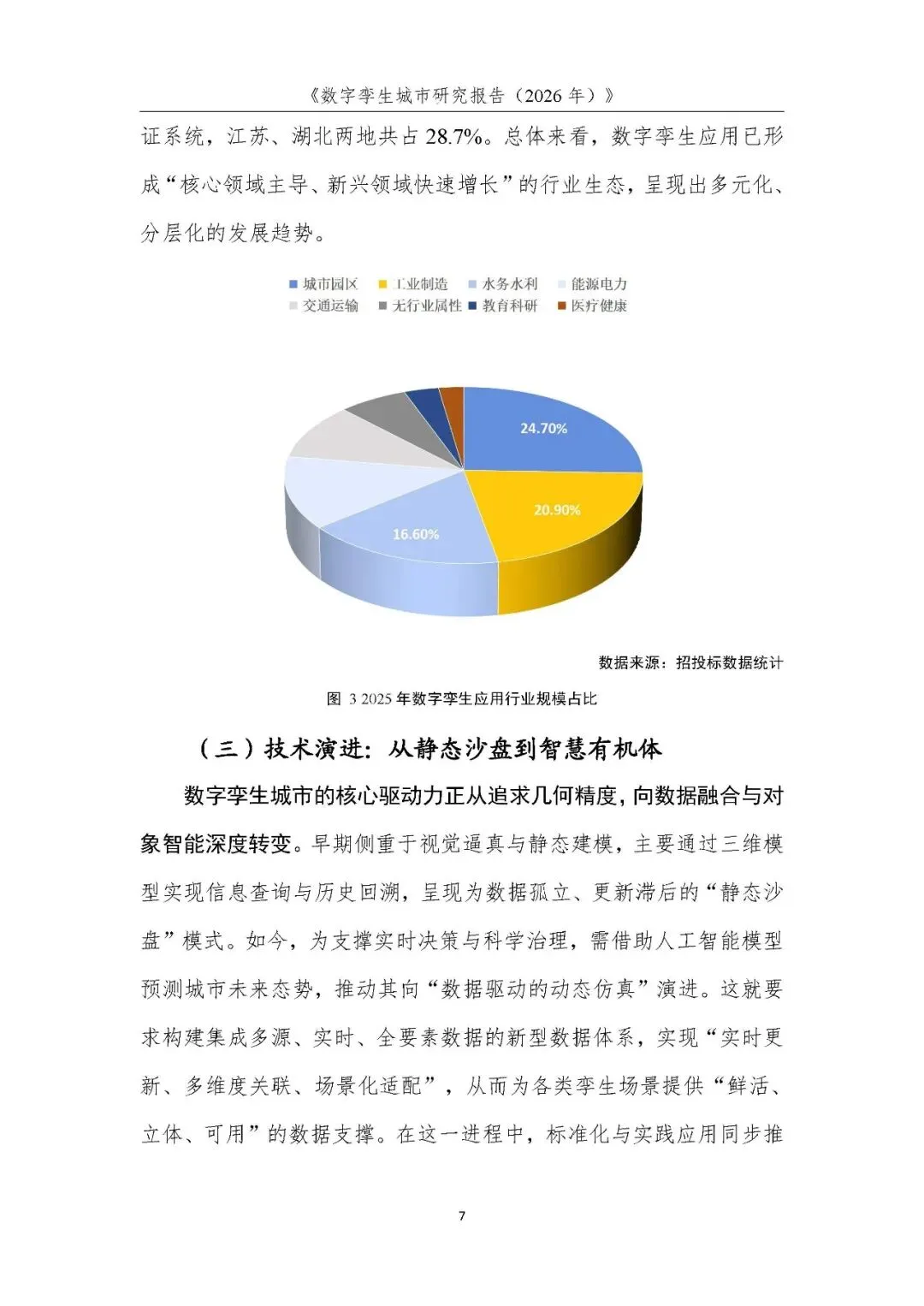

行业结构:城市园区(24.7%)、工业制造(20.9%)、水务水利(16.6%)为三大核心赛道;交通、医疗、教育等新兴领域增速迅猛,垂直细分需求持续释放。

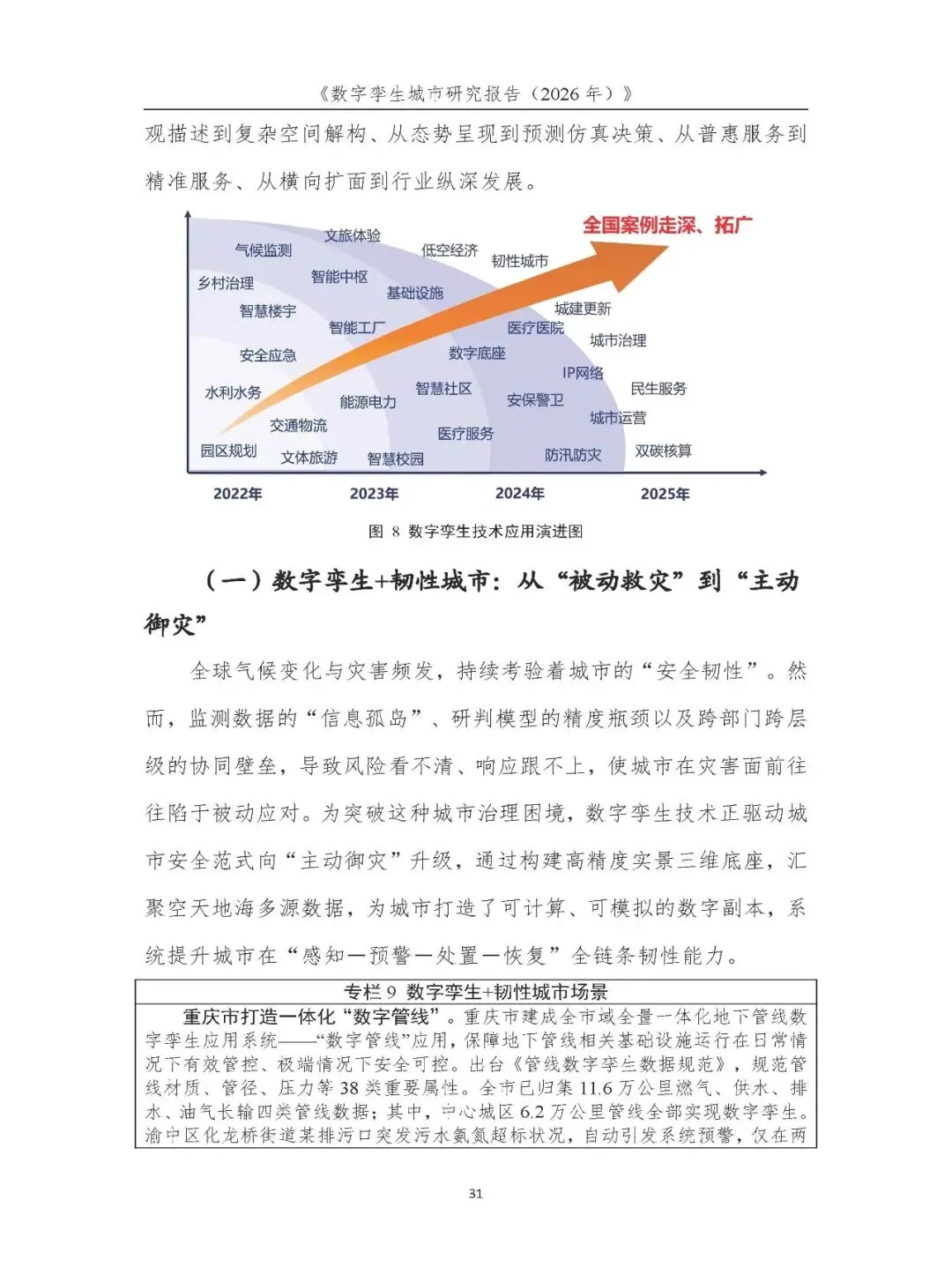

(三)技术:从静态沙盘进化为 AI 驱动智慧有机体

技术迭代分三大转变:

数据逻辑:从孤立静态数据→时空智能 + 多模态融合,实现城市 “回溯过去、感知现在、推演未来”;

系统架构:从单体本地软件→云原生 + AI 原生微服务底座,模块化、可快速集成;

交互方式:从鼠标屏幕二维操作→VR/AR/ 空间计算沉浸式虚实交互,自然语言调度、语音操控普及。

北斗定位、AI 自动化建模、视频孪生等技术大幅降低建模成本、提升实时感知能力。

(四)商业模式:从一次性项目交付转向长期价值运营

行业盈利逻辑完成根本性转型:

资产化突破:数字孪生三维模型、时空数据可作为无形资产入表并实现银行授信融资,催生 “卖数据资产” 新收入;

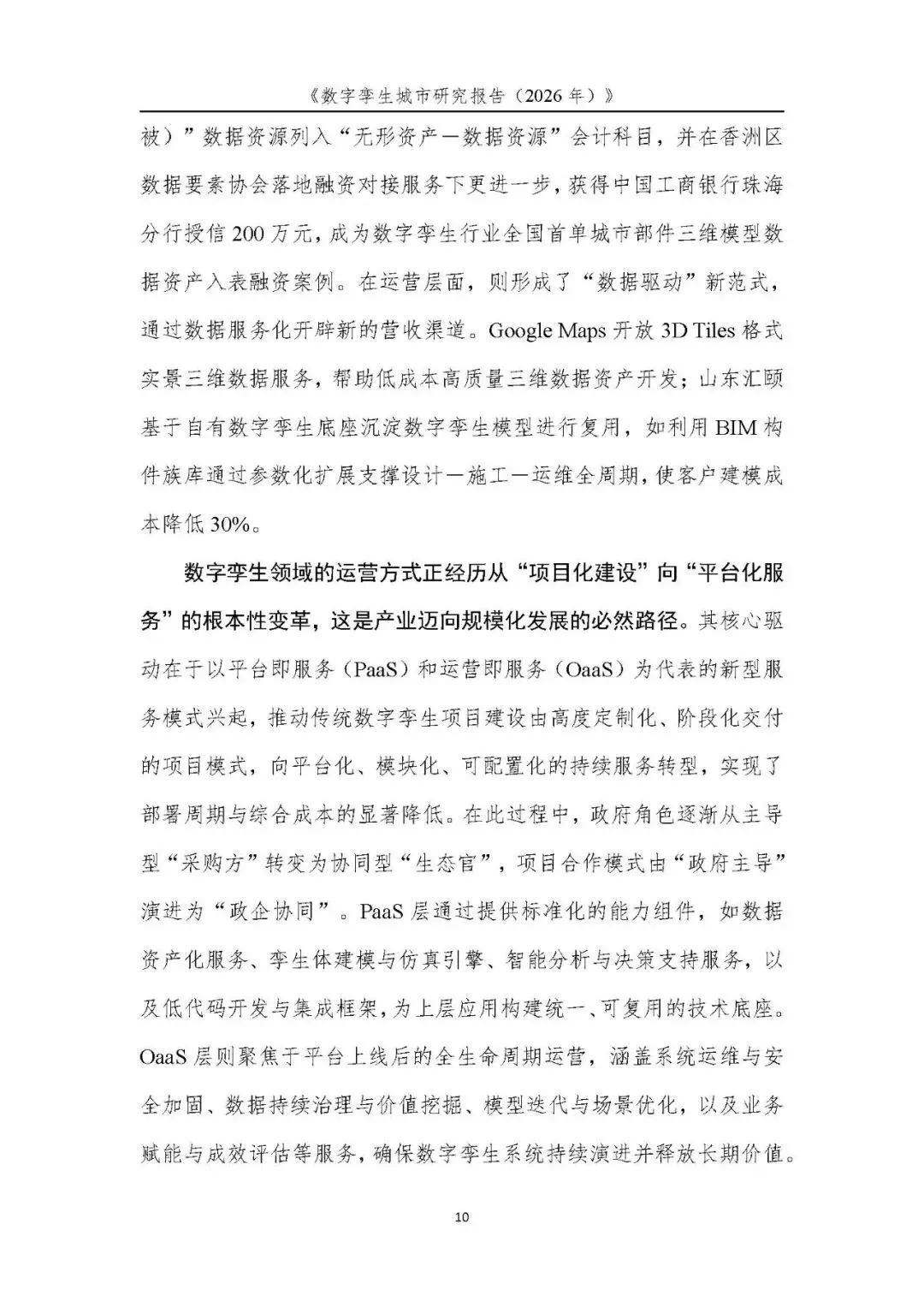

服务模式升级:传统定制项目模式淘汰,PaaS 平台即服务、OaaS 运营即服务成为主流,提供标准化建模、仿真、运维、数据增值全周期服务;

政企关系转变:政府从单纯采购方,变为生态共建方,苏州工业园等打造公共孪生平台开放给企业二次开发。

(五)应用:从可视化展示下沉至全链条业务赋能

建设思路转变:放弃 “大而全” 全景大屏,优先落地轻量化 “小而美” 垂直场景,以业务痛点为导向;

服务边界拓宽:不再仅服务政府管理者,向企业、普通市民开放,支持公众线上反馈、参与城市规划,构建共建共治体系;

系统升级:传统 IOC 展示中心迭代为具备自主分析、预测能力的 AIOC 城市智慧大脑。

(六)全球实践差异

海外:侧重开源数据生态、高精度仿真推演,向公众开放城市三维模型;

国内:政府牵引 + 市场运营,打造统一 CIM/TIM 数字底座,覆盖治理、产业、民生全领域,雄安、深圳、苏州为标杆城市。

二、核心技术演进:AI 与数字孪生深度融合(AI× 孪生)

报告明确人工智能是行业核心变革驱动力,三大技术主线:

数据融合层:时空智能 + 多模态语义融合

依托时空图神经网络构建全域统一数据基准,融合视频、传感器、文本、三维模型多源信息,实现交通、环境等场景高精度预测,解决数据孤岛、看不懂、算不准难题。

基础感知层:AI 视频孪生 + 生成式自动建模

视频孪生将监控画面实时映射三维空间,自动识别拥堵、火灾等异常;AI 自动化建模把数周人工建模压缩至小时级,厘米级精度、大幅降低项目成本。

孪生智能层:AI 智能体 + 具身智能打通虚实闭环

AI 智能体:由集中管控转向多群体分布式协同,自主调度交通、物流、应急资源,实现 “事找人” 主动处置;

具身智能:打通虚拟仿真与现实机器人、设备执行通道,虚拟推演策略可直接落地物理世界,完成 “云端决策、现场执行” 完整闭环。

三、产业格局:投资理性化,平台生态成主流,出海提速

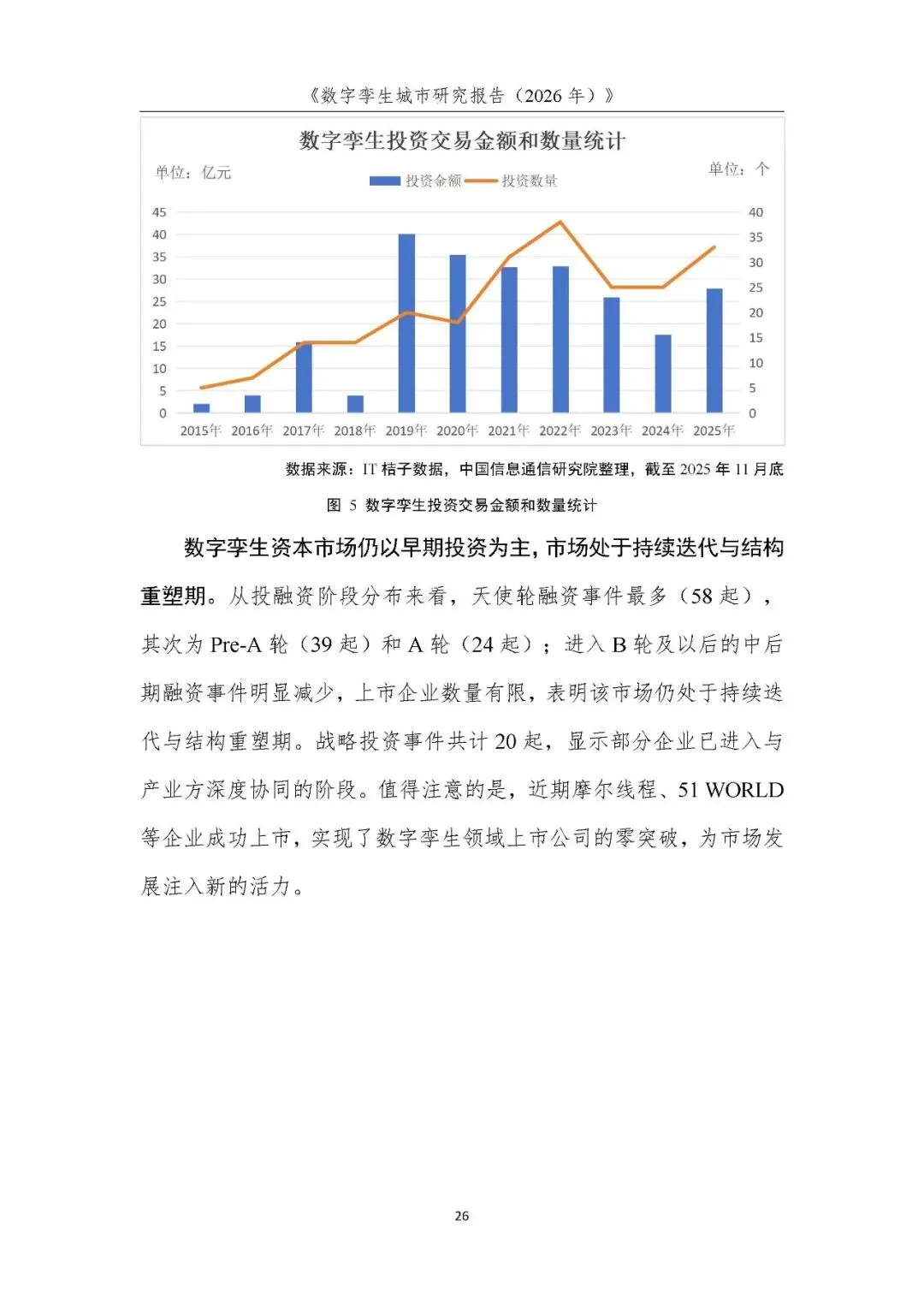

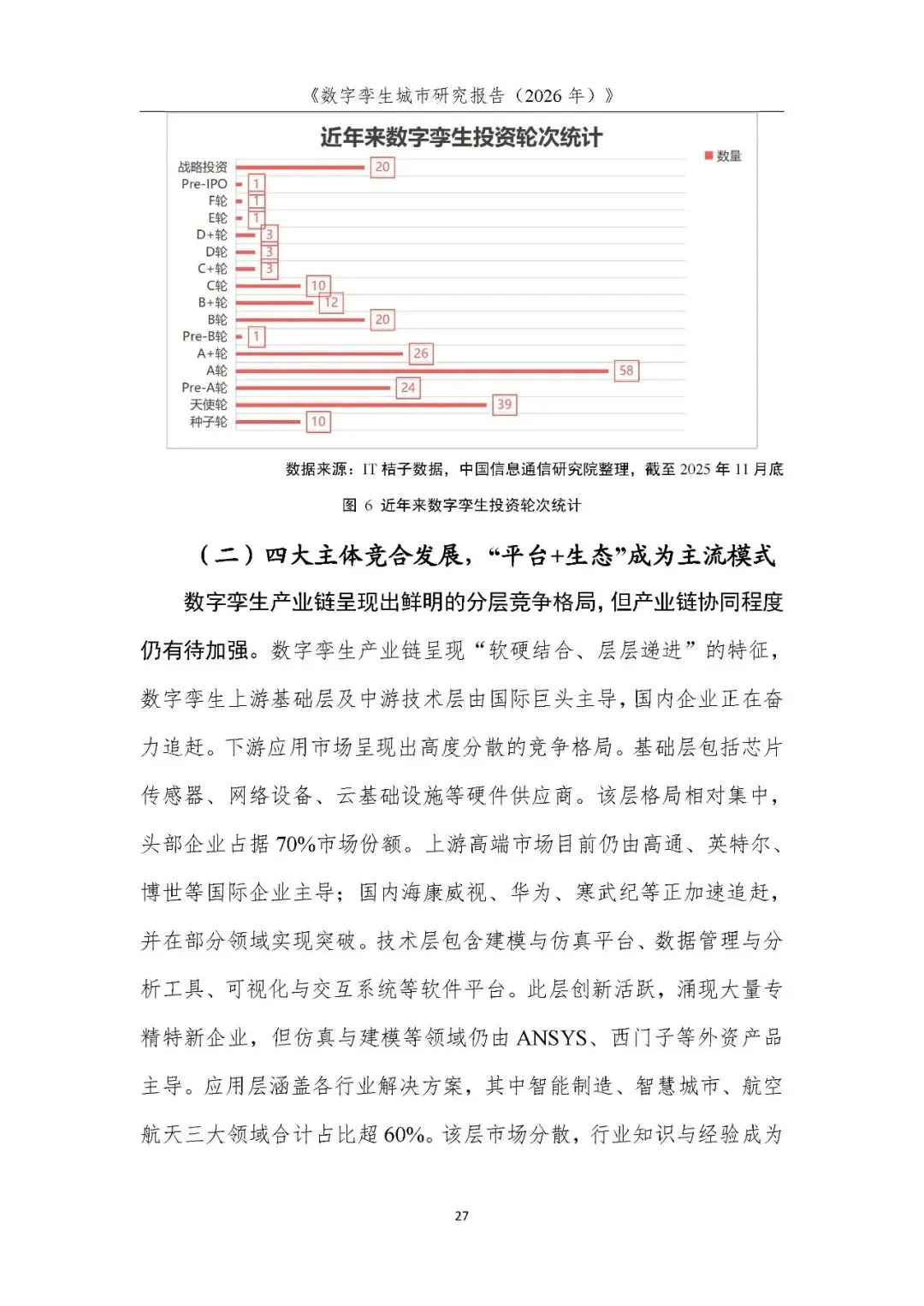

投融资市场趋于冷静价值导向

2021 年投资热度达峰值后回调,2025 年回暖,全年 33 笔投资合计 27.9 亿元;融资集中于天使、Pre-A、A 轮初创企业,中后期成熟企业较少,摩尔线程等企业上市实现行业上市零突破,资本更看重落地收益而非概念。

产业链四层竞合,“平台 + 生态” 是主流模式

上游硬件、高端仿真软件由国际巨头主导,国内海康、华为加速突破;下游行业解决方案市场高度分散;

三类主体分工:华为、阿里等平台厂商提供底层底座;优锘、智汇云舟等垂直厂商深耕细分技术;集成商负责项目落地,生态合作成为扩张核心路径。

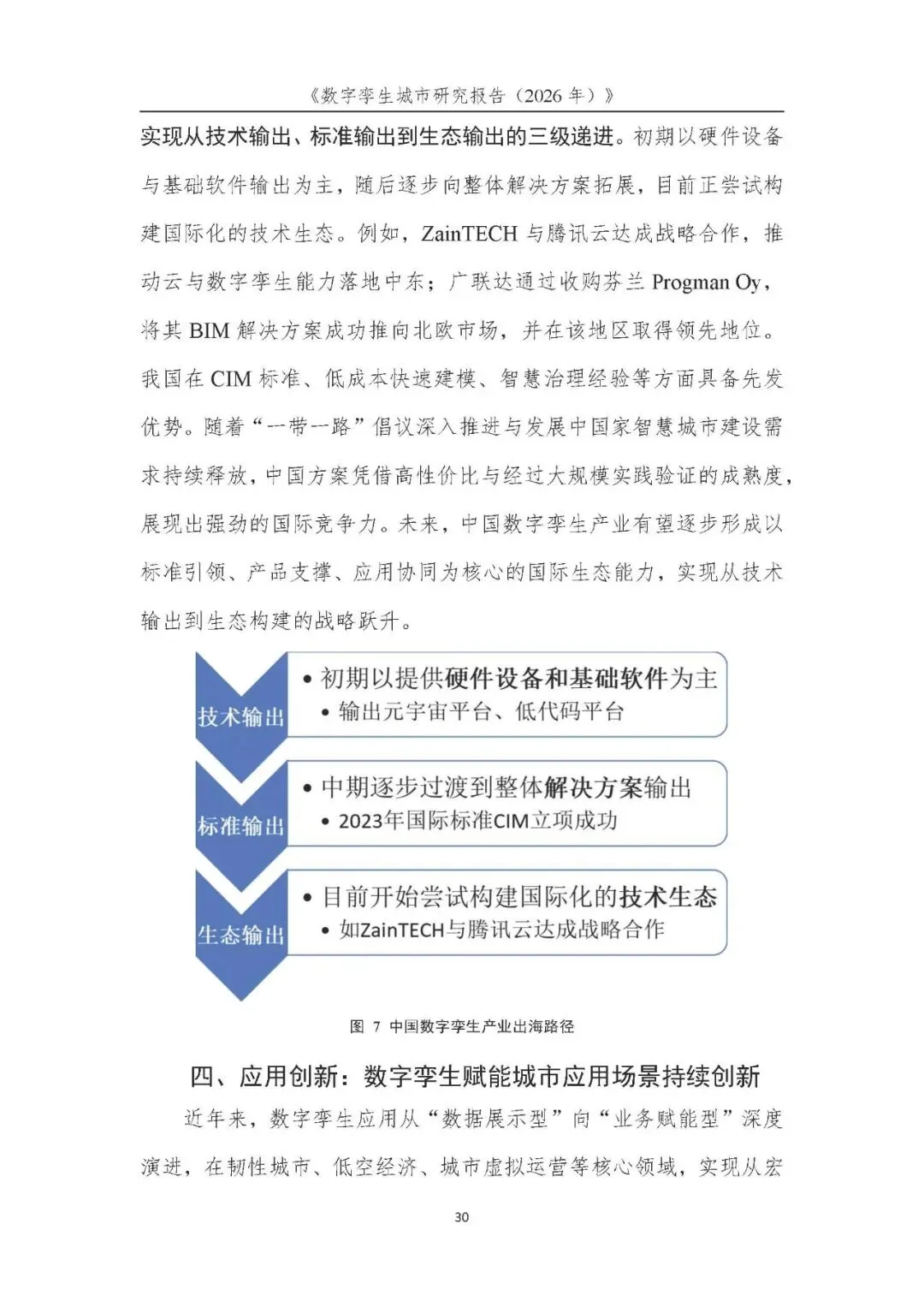

企业国际化三级递进

出海路线:硬件 / 基础软件技术输出→CIM 标准输出→全球技术生态共建;以东南亚、中东 “一带一路” 市场为基础,逐步切入欧美市场,从单一项目交付升级为整套智慧城市方案出海。

四、八大核心创新应用场景(全行业价值落地)

数字孪生实现各领域从 “被动处置” 到 “主动预判” 的范式升级:

韧性城市:地下管线、生命线全域数字化,灾害提前预警,实现主动御灾;代表案例重庆数字管线、哈尔滨高寒城市孪生。

低空经济:全域三维空域一张图,无人机航线自动规划、千架协同调度,兼顾政务巡查与物流配送;代表深圳龙华、日照低空平台。

城市更新:依托 CIM+BIM 实现历史街区微创修复,告别大拆大建,兼顾文脉保护与商业运营;南宁、北京长辛店为典型。

设施运维:管网、桥梁、水利设施实时仿真,由故障抢修转为预防性维护;南京大桥无人机巡检、珠海内涝仿真落地。

城市治理:交通治堵、违建识别、市容自动派单,AI 巡城大幅缩短问题处置时间;南通交通、深圳 AI 治城案例成效显著。

民生服务:搭建数字孪生社区、智慧医养平台,个性化匹配养老、医疗、社区资源,落地 15 分钟生活圈;上海曹杨社区、深圳医养平台。

文旅沉浸:三维复原历史场景,VR/AR 打造交互式游览,文物数字化与沉浸式体验结合;故宫、西安唐诗数字场景。

绿色低碳:全周期追踪碳足迹,仿真优化能源、电网调度,实现区域精准减碳;广州配电孪生、鄂尔多斯零碳机场。

五、未来发展展望:全面迈向智能体城市

报告预判数字孪生下一阶段核心目标是智能体城市,五大长期趋势:

技术层面:AI 重构城市数字体系

构建城市统一语义本体,大规模部署多协同智能体,人机交互转向自然语言意图交互,系统具备自主学习、跨域调度能力。

底座层面:一体化城市数字平台统一

融合 TIM、CIM、BIM、实景三维多类平台,形成 “一底座、多引擎、千场景” 架构,统筹全域感知设备与云边端算力调度。

应用层面:价值引领取代技术先行

行业竞争从比拼可视化能力转向业务实效,垂直场景持续纵深拓展,轻量化、可复用组件成为建设主流。

数据层面:数据要素全面资产化流通

完善数据确权、交易、运营体系,激活时空模型、仿真算法的数据资产价值,开辟可持续营收渠道。

市场层面:政企长效协同 + 标准化出海

国内构建政府、企业、社会资本共建运营共同体;海外输出 “标准 + 平台 + 运营” 完整中国数字孪生方案,深耕一带一路沿线国家,拓展全球市场空间。

2026 年数字孪生城市行业已完成从概念炒作、可视化展示向AI 深度融合、业务价值落地的转型,政策、市场、技术、产业、应用形成完整正向循环;短期聚焦八大垂直场景提质增效,中长期将依托智能体、一体化数字底座实现城市 “可感、可视、可管、可算”,成为全域数字化转型、城市治理现代化、新质生产力发展的核心基础设施。

后台回复“260623”,可获得下载资料的方法。