当全球光伏年新增装机从百GW级向TW级跨越,光伏线缆这个长期被视为“辅材”的品类正面临前所未有的性能拷问——在25年设计寿命中持续承受紫外辐射、极端温差和机械应力的考验,传统电缆的耐候极限在哪里?当直流侧电压从1000V向1500V乃至2000V跃升,绝缘与防护体系能否同步跟上系统升级的节奏?当行业从“价格竞争”转向“全生命周期成本竞争”,线缆的选型逻辑是否正在被重新定义?

当前,光伏线缆行业正处于从“通用适配”向“专用定制”全面转型的关键阶段。 全球光伏装机持续放量带动线缆需求强劲增长,产品标准体系加速完善,应用场景从传统地面电站向海上光伏、工商业分布式、户用屋顶等多元方向持续拓展。

一、行业定义

光伏线缆(Photovoltaic Cable) ,是指专用于光伏发电系统中电力传输与连接的特种电缆产品。它承担着将光伏组件产生的直流电能传输至逆变器、再将逆变器输出的交流电能并入电网的核心功能,是光伏系统的“血管”与“神经”。

从电流类型维度分类,光伏线缆可分为直流光伏电缆与交流光伏电缆两大类。直流光伏电缆(如PV1-F-DC)用于光伏组件串联、组串并联及直流配电箱至逆变器的连接;交流光伏电缆(如PV1-F-AC)则用于逆变器至升压变压器、配电装置及电网的连接。从应用场景维度,则可划分为地面电站用光伏电缆、分布式光伏用电缆、海上光伏用电缆及户用光伏用电缆等细分品类。

二、行业特点分析

光伏线缆行业最显著的特征,是其性能要求与光伏系统的全生命周期深度绑定。 光伏电站的设计寿命通常为25年,线缆必须在此周期内持续承受户外紫外辐射、极端温差、湿气侵蚀和机械应力。它意味着,线缆不是简单的“通电导体”,而是决定系统可靠性与投资回报率的关键变量。

第二个核心特征是行业标准体系从“碎片化”走向“系统化”。 早期光伏项目多采用传统电缆临时适配,缺乏专用标准。近年来,GB/T、EN 50618、IEC等标准相继建立和完善。2025年,中国招标投标协会发布T/CTBA 007.1—2025《电线电缆采购技术评审指南 第1部分:光伏发电系统用直流电缆》,进一步规范了采购端的技术评审标准。本质上反映了行业正从“粗放配套”走向“精细规范”。

第三个特征是竞争格局呈现“专业厂商与综合线缆企业并行”的态势。 国际市场参与者包括HELUKABEL、KMCable、SUNKEAN等专业厂商;国内方面,金友集团主导或参与制定4项国家及行业标准,金陵电缆在国内光伏发电特种电缆市场占有率约15%,鑫宏业、华菱线缆、中安科技等企业亦在光伏线缆领域积极布局。

| 特征维度 | 具体表现 | 行业影响 |

|---|---|---|

| 性能要求 | 25年寿命周期内承受户外严苛环境 | 线缆从“辅材”升级为“系统关键组件” |

| 标准体系 | 从碎片化走向系统化、规范化 | 技术准入门槛持续提高 |

| 竞争格局 | 专业厂商与综合线缆企业并行 | 市场分层与专业化分工日益清晰 |

三、行业发展历程

光伏线缆行业的发展,本质上是一部跟随光伏产业从“零星试点”到“全球规模化”的配套演进史。

萌芽与适配期(2000—2010年):传统电缆临时替代。 21世纪初,全球新能源产业起步,光伏项目零星落地。彼时尚无专用光伏电缆,行业普遍采用传统电力电缆或通信电缆临时适配。但传统电缆在耐紫外线、耐臭氧、耐温差等方面存在明显短板,难以满足光伏户外场景的长期运行需求。

专业化与标准化期(2010—2020年):专用产品诞生,标准体系初步建立。 随着光伏装机规模快速攀升,专用光伏电缆产品应运而生。EN 50618:2014等国际标准相继发布,为铜导体光伏电缆提供了技术依据。国内方面,T/CEEIA 263—2017等团体标准逐步建立。企业层面,金友集团等先行者开始主导或参与国家及行业标准制定。这一时期的核心逻辑是“从无到有”——为光伏系统建立专用的线缆技术体系。

多元化与精细化期(2021年至今):场景拓展与标准升级并行。 光伏应用场景从传统地面电站向海上光伏、工商业分布式、户用屋顶全面拓展。2024年,CQC启动新能源电力设备用特种电缆安全认证;2025年,《光伏电缆采购技术规范》团体标准发布,同年《光伏电缆采购技术评审指南》进一步细化采购端技术评审要素。海上光伏系统用电缆标准亦在推进中。这一阶段的本质特征是“从有到优”——在满足基本功能的基础上,追求更高可靠性、更长寿命和更精准的场景适配。

| 阶段 | 时间 | 核心特征 | 关键事件 |

|---|---|---|---|

| 萌芽适配期 | 2000—2010 | 传统电缆临时替代 | 光伏项目零星落地,无专用产品 |

| 专业化标准化期 | 2010—2020 | 专用产品诞生,标准初步建立 | EN 50618发布,国内团体标准起步 |

| 多元化精细化期 | 2021年至今 | 场景拓展,标准持续升级 | 《光伏电缆采购技术规范》发布,海上光伏标准推进 |

四、行业发展前景

光伏线缆行业正从“规模扩张”转向“价值升级”,技术迭代与场景拓展是长期增长的核心驱动力。 全球光伏装机持续增长为线缆需求提供坚实基础;电压等级提升(从1000V向1500V乃至更高)推动产品技术升级;海上光伏、BIPV(光伏建筑一体化)等新兴场景打开增量空间。

但这一转型的深度与速度,取决于三个关键变量的协同: 标准体系能否持续跟进新技术与新材料的发展节奏;国内企业能否在高端市场实现从“技术跟随”到“技术引领”的跨越;以及全生命周期成本(TCO)的选型逻辑能否真正替代“最低价中标”的采购惯性。

报告说明:

对比2024年,增速虽有所放缓(2024年累计增长28.2%),但仍保持双位数高增长,表明行业已从爆发期转入高质量发展阶段。

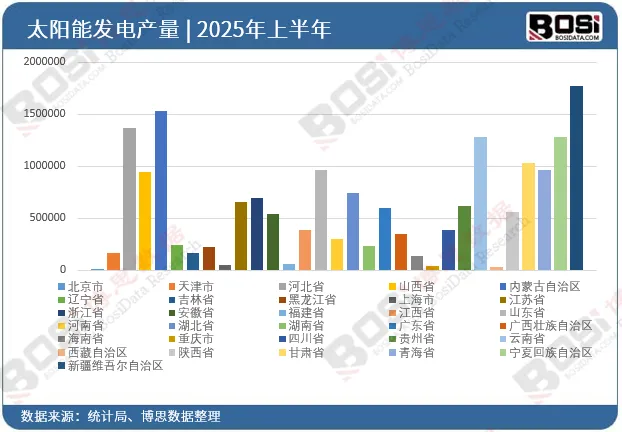

区域分布:资源富集区与消纳区并重

西北地区成为绝对主力:新疆、青海、宁夏、甘肃等省份凭借优越的光照条件和土地资源,发电量位居全国前列。2025年6月,新疆单月发电量达50.7亿千瓦时,宁夏、内蒙古均超30亿千瓦时。

第1章光伏线缆行业综述及数据来源说明

第2章中国光伏线缆行业宏观环境分析(PEST)

第3章全球光伏线缆行业发展现状及市场

第4章中国光伏线缆行业发展现状及市场痛点分析

第5章中国光伏线缆行业竞争状况及市场格局解读

第6章中国光伏线缆产业链全景梳理及布局状况研究

第7章中国光伏线缆企业布局案例研究

第8章中国光伏线缆行业市场及战略布局策略建议

图表目录

图表2:光伏线缆相关概念辨析

图表3:《国民经济行业分类与代码》中光伏线缆行业归属

图表4:光伏线缆行业分类

报告完整目录,请点击下方“阅读原文”