一、研究背景

2018年港交所18A开板、2019年科创板推出第五套标准、2023年18C特专科技公司章节生效、2025年科创板新政重启——四条上市线在不到8年的时间里先后开启,各自经历了怎样的周期?

本篇从IPO发行数量、发行价与解禁后价格的对比入手,试图回答一个核心问题:当前18C和科创板新政的热潮,是否在重复18A和科创板第五套的历史?

二、数据概览

本次研究覆盖了100家IPO样本:

港股18A:56家(2018-2022年),未盈利生物科技公司 科创板第五套:19家(2020-2023年),未盈利企业 港股18C:18家(2024-2026年),特专科技公司 科创板新政:7家(2025-2026年),政策重启后上市企业

各制度的开板时间不同,但在各自的生命周期中呈现出高度相似的周期规律。

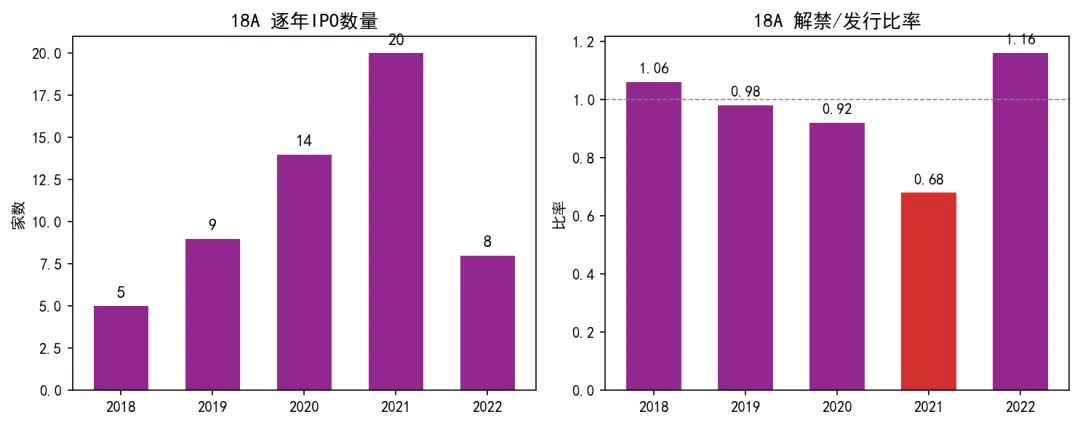

三、港股18A:从繁荣到崩盘

2018年(开板首年): 5家IPO,平均解禁价/发行价比率1.06。早期企业受惠于政策红利,解禁后表现尚可。

2019年: 9家IPO,比率0.98。市场热情延续,但已有分化。

2020年: 14家IPO,比率0.92。下滑趋势确认。

2021年:20家IPO高峰,但比率仅0.68——近70%公司解禁价低于发行价。这是整条18A线最惨烈的一年——IPO数量最多,解禁表现最差。

2022年: 8家IPO,比率1.16。末尾反弹,但已成强弩之末。

关键规律:18A在开板第3年(2021年)达到IPO顶峰的同时,也达到了解禁表现的最差点。这一"高峰即低谷"的周期特征,是生物医药投资中最值得警惕的信号。

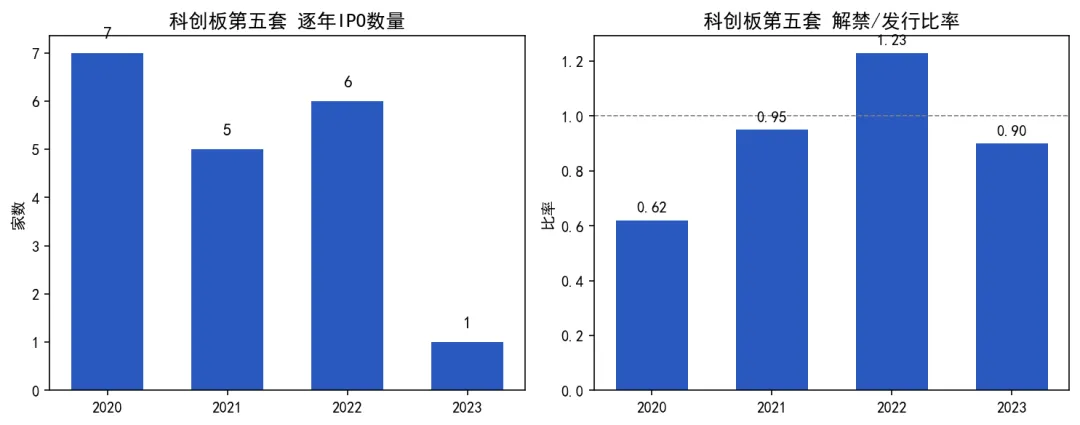

四、科创板第五套:同样的周期,不同的节奏

2020年: 7家IPO,比率0.62。早期企业解禁表现惨淡,纯研发型公司的商业化路径比18A更远。

2021年: 5家IPO,比率0.95。有所改善,但过半仍低于发行价。

2022年:6家IPO,比率1.23。显著改善。上海谊众解禁后价格较发行价翻倍。

2023年: 1家(智翔金泰),比率0.90。样本过小,但已预示标准暂停。

科创板第五套没有出现18A式的"Y3爆发式崩盘",因为其IPO数量在开板后逐年递减,而非像18A那样在Y3集中爆发。

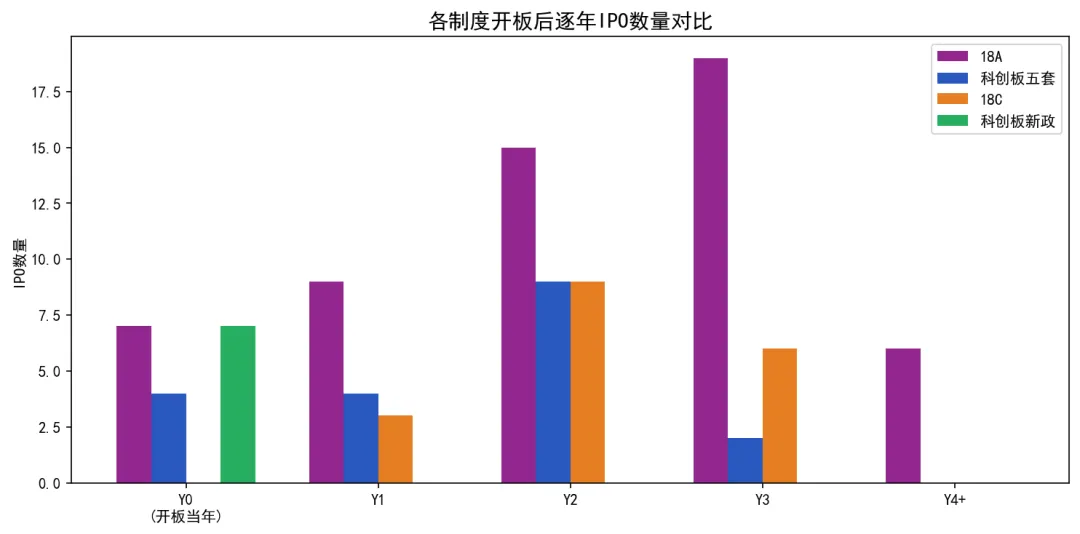

五、跨制度周期对比

按各制度开板后第N年(Y0/Y1/Y2/Y3/Y4+)对齐:

可见18A和科创板第五套在Y2-Y3时期均出现了IPO高峰+解禁表现转差的现象。

18C当前正处于Y2加速期(9家IPO),2026年前5月已上市10家。如果18A的周期规律成立,这一批企业的解禁表现可能面临更大挑战。

六、18C与科创板新政现状

18C: 已上市18家,其中2024年3家(晶泰科技、黑芝麻智能、越疆)已满12个月锁定期,全部正回报(平均+34.8%)。但2025-2026年的15家企业均未解禁。

科创板新政: 7家全部未满12个月锁定期。首批企业(禾元生物、西安奕材、必贝特)将于2026年10月解禁,届时将是检验新政效果的首个重要窗口。

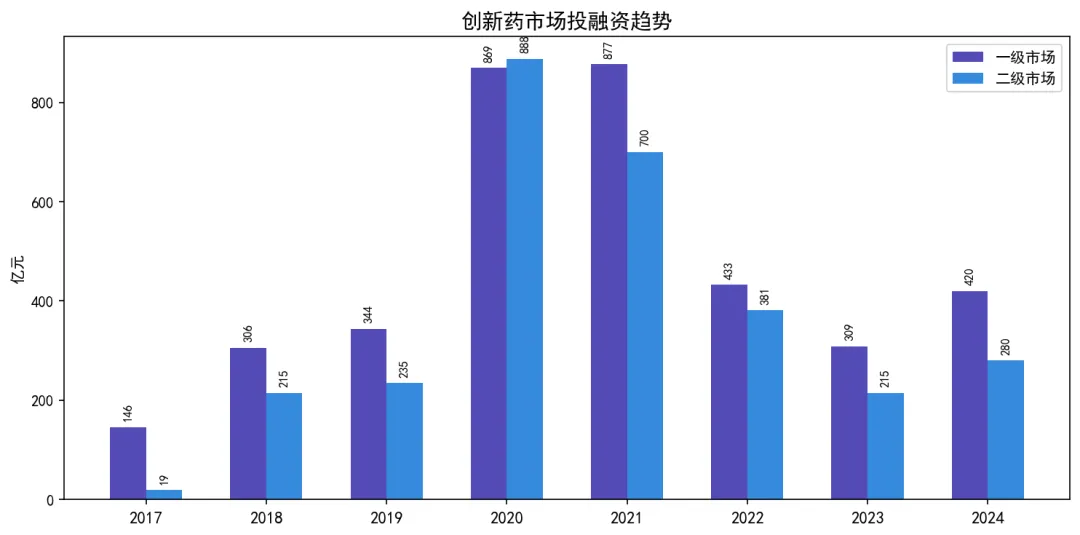

七、创新药一级市场投融资趋势

创新药IPO的波动并非独立事件。一级市场的资金供给周期是IPO周期的底层驱动,两者互为因果、同频共振。

2017年:预热期 一级融资146亿元,二级融资19亿元(几乎为零)。港股18A与科创板均未推出,创新药企主要靠一级VC/PE融资,全年仅1家在港上市。

2018年:制度破冰 一级306亿元(+110%),二级215亿元。4月港交所18A生效,歌礼制药成为首家。美元基金大举进入中国biotech,PD-1等免疫检查点抑制剂的临床预期带动市场情绪。一级融资额翻倍。

2019年:科创板开闸 一级344亿元(+12%),二级235亿元。7月科创板开板,第五套标准允许未盈利企业上市。科创板财富效应吸引更多资金涌入一级市场。

2020年:全面爆发 一级869亿元(+153%),二级888亿元(峰值)。新冠疫情后全球流动性泛滥,美联储零利率,美元基金大规模配置中国资产。新冠疫苗/药物研发热潮叠加mRNA技术验证,康希诺科创板首日开盘469元。形成"一级投→二级退→高回报→再投一级"的正反馈循环。创新药企估值普遍上浮50-100%。

2021年:泡沫顶点 一级877亿元(历史峰值),二级700亿元。看似繁荣,实则转折已在酝酿。经营面出现重大预警:PD-1医保谈判大幅降价80%,替雷利珠单抗从百万级年费降至数万元,"千亿PD-1市场"预期缩水至两三百亿。下半年新股开始破发,心通医疗首日即低于发行价。二级市场已率先抛售,一级仍处高位。

2022年:断崖下跌 一级433亿元(-51%),二级381亿元(-46%)。美联储激进加息425bp,美元基金全球回撤,中国biotech首当其冲。18A全年仅8家上市,新股大面积破发。biotech开始"砍管线、裁人员、卖资产"。全年约70%的18A公司股价低于发行价。

2023年:冰河期 一级309亿元(-29%,回到2018年水平),二级215亿元。科创板第五套标准实质暂停,18A全年仅4家。IPO出口实质关闭,融资压力逐级向前端传导。License Out(海外授权)首付首次超过一级融资额,成为biotech的主要现金流来源。医疗反腐风暴加剧行业不确定性。

2024年:企稳分化 一级约420亿元(+36%),二级约280亿元。美联储降息预期、18C开板、科创板"1+6"改革宣布,政策面改善。平均单笔融资额从低点回升至1.48亿元。但资金向头部集中,百利天恒、科伦博泰等少数公司获得多数融资,多数中小型biotech仍融资困难。市场从"总量寒冬"进入"结构分化"阶段。

四维度驱动权重:

核心逻辑链:

2020-2021资金泛滥+IPO通畅 → 催生一级泡沫 → 2021H2医保谈判降价+新股破发 → 二级信心崩塌 → 2022IPO收紧+美元撤退 → 一级腰斩 → 2023传导至早期融资 → 全年冰河期 → 2024政策重启带来边际改善但结构分化加剧。

IPO出口的变化直接决定了资本循环能否持续——这正是本报告前七章聚焦IPO研究的根本逻辑。

八、结论与启示

1. 周期规律确实存在。 18A和科创板第五套在开板后第2-3年均出现了IPO高峰+解禁表现恶化的现象。2021年18A 20家IPO,解禁比率仅0.68;2020年科创板第五套早期企业解禁比率仅0.62。

2. IPO出口是资本循环的关键节点。 2018-2024年创新药一级市场的融资曲线与IPO通畅度高度正相关。2020-2021年IPO完全通畅时,一级融资逼近900亿元;2022-2023年IPO出口阻塞后,一级融资骤降至309亿元。18A和科创板第五套的开闸直接催生了biotech一级市场的繁荣,而这两个IPO出口的收窄也直接导致了生物医药一级市场的"寒冬"。

3. 18C和科创板新政对硬科技一级市场的参考意义。 当前18C正处于Y2加速期(2026年前5月已10家),科创板新政重启了第五套标准并扩围至AI、商业航天等领域。如果18A的历史规律成立,这意味着:

短期:2026年将有大量18C/新政企业集中上市,硬科技一级市场融资有望回暖 中期(1-2年后):这些企业的解禁表现将面临考验,尤其是估值较高、商业化路径不清晰的公司 长期:但18C和新政的行业多元化程度远高于18A(覆盖AI、机器人、自动驾驶、商业航天等),单一赛道的系统性风险更低

4. 结构分化而非全面悲观。 无论生物医药还是硬科技,资金向头部优质公司集中将成为常态。2026年10月首批科创板新政企业解禁,将是检验"新周期"走向的首个关键观察窗口。

有兴趣深入交流的朋友,欢迎扫码联络。笔者孙牧旸,现就职于水木创投,一家专注于早期科技成果转化的天使投资机构。