本文配套的研报、解析和思维导图,请见?星✨球~?慧眼禅心的修炼?https://t.zsxq.com/rbyiF?:【慧眼禅心的修炼】? 原创分享,持续更新? 投研智库 · 硬核子弹库? 深度行研/独家原创投研干货? 如何在此起彼伏的热点板块中抓住值得投资的主线?

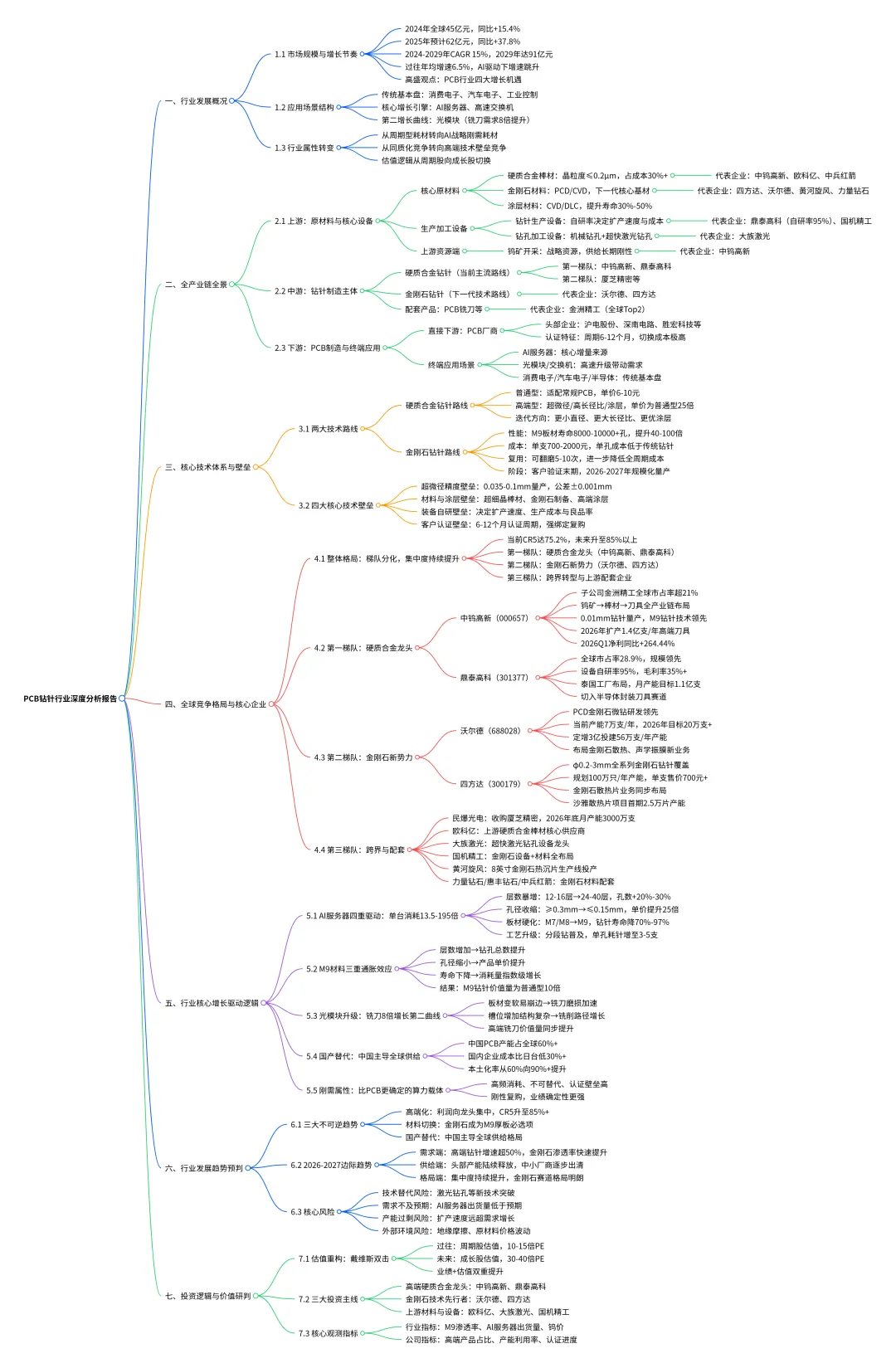

PCB钻针行业深度分析报告——AI算力革命下的耗材爆发与产业格局重构

一、行业发展概况:从温和增长到高速爆发的赛道跃迁

1.1 市场规模与增长节奏

PCB 钻针是印制电路板钻孔加工的核心消耗刀具,过往作为传统工业耗材保持温和增长,行业年均增速约 6.5%。AI 算力革命推动 PCB 技术代际升级后,行业增长中枢大幅跳升:2024 年全球 PCB 钻针市场规模达 45 亿元,同比增长 15.4%;2025 年预计进一步扩大至 62 亿元,同比增长 37.8%;2024-2029 年复合年增长率将达到 15.0%,2029 年全球市场规模直指 91 亿元。 高盛研报对 PCB 产业链持明确积极态度,认为行业迎来四大核心机遇:一是 AI 服务器、高速交换机带动 PCB 产品规格持续升级;二是 AI 服务器中 PCB 和覆铜板的美元价值含量不断提升;三是全球 AI PCB 和覆铜板需求持续增长;四是 AI PCB 和覆铜板相比主流产品具备更高的 ASP 与利润率。上游钻针作为核心耗材,将充分享受产业链增长红利。

1.2 应用场景的结构性分化

行业需求呈现 “传统基本盘稳定、新兴赛道爆发” 的结构特征:

1传统需求基本盘:消费电子、汽车电子、工业控制等领域的普通 PCB 加工,需求随宏观经济平稳增长,支撑行业底部韧性。

1核心增长引擎:AI 服务器、高速交换机对应的高端高多层 PCB,是当前钻针需求爆发的核心来源,单台设备的钻针消耗量与价值量实现数倍提升。单机柜 PCB 钻针成本约 5 万元,占 PCB 制造成本的 7%,随 AI 服务器放量,需求呈指数级增长。

1第二增长曲线:光模块从 400G 向 800G/1.6T 升级,带动 PCB 高端铣刀用量实现 8 倍提升,同时产品价值量同步上涨,成为刀具行业新的增长极。

1.3 行业属性的根本性转变

AI 驱动下,PCB 钻针的行业属性发生本质跃迁:从周期性工业耗材转向 AI 算力基建的战略刚需物料,从同质化低价竞争转向高端技术壁垒竞争,企业估值逻辑也从传统周期股的 10-15 倍市盈率,向 AI 成长股的 30-40 倍市盈率切换。PCB 钻针是 AI 硬件体系中唯一 “高频消耗、不可替代、认证壁垒极高” 的硬耗材,刚性复购属性强,业绩确定性甚至高于 PCB 整机厂商,是比终端硬件更稳定的算力红利载体。

二、全产业链全景拆解

PCB 钻针产业链自上而下分为上游原材料与设备、中游钻针制造、下游 PCB 加工与终端应用三个环节,上游材料与设备决定成本与技术上限,中游制造是产业链核心壁垒环节,下游需求升级是行业增长的核心动力。

2.1 上游:原材料与核心设备

2.1.1 核心原材料

1硬质合金棒材:传统钻针的核心基材,占钻针生产成本的 30% 以上。高端产品要求晶粒度≤0.2μm 的超细晶粒硬质合金,此前高端棒材部分依赖进口,当前国内企业已逐步实现技术突破。代表企业包括中钨高新(自有钨矿 + 棒材全产业链布局)、欧科亿(上游棒材隐形冠军,批量供货头部钻针厂商)、中兵红箭(子公司中南钻石为全球超硬材料龙头)。

1金刚石材料:下一代高端钻针的核心基材,分为 PCD 聚晶金刚石与 CVD 金刚石两类。中国人造金刚石产能占全球 90% 以上,具备全球绝对供给优势。代表企业包括四方达、沃尔德、黄河旋风、力量钻石、惠丰钻石。

1涂层材料:CVD/DLC 涂层可使钻针寿命提升 30%-50%,是高端产品溢价的核心来源,也是高端钻针的核心技术环节之一。

2.1.2 生产与加工设备

1钻针生产设备:高端钻针 95% 的生产设备需要自研,进口设备交付周期长达 8-12 个月,自研设备交付仅 1-3 个月,成本可降至进口设备的 1/3。设备精度直接决定产品良品率与企业扩产速度,是龙头企业的核心护城河。代表企业为鼎泰高科(设备自研率达 95%)、国机精工(具备六面顶压机、MPCVD 设备的自研能力)。

1下游钻孔加工设备:分为传统机械钻孔设备与新兴超快激光钻孔设备两类。激光钻孔是机械钻孔的补充升级路线,适配高端半导体封装基板等超微孔加工场景。代表企业为大族激光,其在超快激光钻技术路线实现突破,是设备端的绝对龙头。

2.1.3 上游资源端

钨是硬质合金的核心原料,属于国家战略稀有金属,国内开采指标持续下调,出口管制维持高压,海外矿山无实质性放量,全球钨供给长期增速低于 1%,供给刚性极强。代表企业为中钨高新,其通过收购柿竹园、远景钨业等矿山,大幅提升钨精矿自给率,具备极强的成本传导能力。

2.2 中游:钻针制造主体

中游是产业链的核心环节,技术壁垒与客户壁垒最高,行业集中度持续提升。按技术路线可分为硬质合金钻针厂商与金刚石钻针厂商,按产品类型可分为钻针、铣刀等 PCB 加工刀具。

1硬质合金钻针(当前主流路线):占据当前绝大部分市场份额,第一梯队为中钨高新(金洲精工)、鼎泰高科,合计占据全球过半市场,产品覆盖从普通到超高端全系列;第二梯队包括厦芝精密等厂商,聚焦中高端细分市场。

1金刚石钻针(下一代技术路线):属于新兴技术路线,适配 M9 等高硬板材,当前处于客户验证向规模化量产过渡阶段,代表企业为沃尔德、四方达。

1PCB 铣刀等配套产品:随光模块升级需求快速增长,其中金洲精工的铣刀实力位居全球第二。

2.3 下游:PCB 制造与终端应用

2.3.1 直接下游:PCB 厂商

全球 PCB 产能 60% 以上集中在中国,头部厂商包括沪电股份、深南电路、胜宏科技、生益科技等。头部 PCB 厂商对钻针供应商有严格的认证体系,认证周期长达 6-12 个月,需全面考核技术能力、生产能力、质量控制体系与交付能力;通过认证后形成长期稳定合作,客户切换成本极高,形成 “一次认证、数年复购” 的强绑定格局。胜宏科技等头部厂商已在泰国建设 PCB 生产基地,进一步带动上游钻针企业的海外产能布局。

2.3.2 终端应用场景

1AI 服务器:核心增量来源,GPU 板、正交背板等高端 PCB 层数高、板材硬、精度要求高,是高端钻针的核心应用场景。

1高速交换机与光模块:高速率设备带动 PCB 铣刀需求爆发,是第二增长曲线。

1消费电子、汽车电子、半导体封装:传统需求基本盘,提供稳定的业绩支撑。

三、核心技术体系与壁垒

3.1 两大技术路线的性能与定位

3.1.1 硬质合金钻针路线

硬质合金钻针是当前市场的主流产品,技术成熟、成本适中,适配绝大多数常规 PCB 加工场景。

1普通硬质合金钻针:适配常规层数、常规硬度 PCB,单价约 6-10 元 / 支,加工普通板材寿命约 3000 孔。

1高端硬质合金钻针:包括超微径钻针、高长径比钻针、涂层钻针,适配高多层、高硬度 PCB。0.1mm 以下超微径钻针单价是普通产品的 25 倍,毛利率可达 50% 以上。

1技术迭代方向:向更小直径、更大长径比、更耐磨涂层持续升级,以适配更高层数、更硬板材的加工需求。

3.1.2 金刚石钻针路线

金刚石钻针采用 PCD 或 CVD 金刚石作为钻尖材料,莫氏硬度为 10,是自然界已知最硬的材料,是 M9 级以上高硬厚板加工的唯一最优解。

1性能优势:加工 M9 材料时,传统硬质合金钻针寿命仅 100-200 孔,金刚石钻针寿命可达 8000-10000 + 孔,提升幅度达 40-100 倍;同时钻孔精度更高,孔壁粗糙度≤35μm,无披风,可显著提升产品良率;大幅减少换刀次数,传统钻针换刀耗时占生产周期超 30%,金刚石钻针可显著提升加工效率。

1成本特征:单支售价 700-2000 元,远高于传统钻针,但通过翻磨复用(可翻磨 5-10 次),单孔加工成本约 8 分,低于传统钨针的 1 角 / 孔;行业测算钨针、涂层钻针、金刚石钻针的单孔成本比例约为 6:4:1,金刚石钻针全生命周期成本更具竞争力。

1发展阶段:当前处于客户验证末期,多家企业已进入头部 PCB 厂商验证流程,2026-2027 年将进入规模化量产阶段。

3.2 四大核心技术壁垒

3.2.1 超微径精度壁垒

高端钻针可量产直径覆盖 0.035mm-0.1mm(约为头发丝直径的 1/7),加工公差控制在 ±0.001mm,断针率必须控制在 0.01% 以内;M9 厚板加工要求长径比突破 50:1,传统工艺下钻针极易弯折报废,对制造精度要求极高。

3.2.2 材料与涂层壁垒

超细晶粒硬质合金棒材的晶粒度控制、高端 CVD/DLC 涂层的制备、金刚石材料的制备与焊接技术,是高端钻针的核心技术难点,需要长期的技术积累与工艺打磨,新进入者难以在短期内突破。

3.2.3 装备自研壁垒

高端钻针生产无法依赖通用设备,95% 的核心设备需要企业自主研发。装备自研能力直接决定企业的扩产速度、生产成本与产品精度,是龙头企业构建竞争优势的核心护城河。

3.2.4 客户认证壁垒

PCB 头部厂商的认证周期长达 6-12 个月,认证维度多、标准严,通过认证后供应商切换成本极高。头部 PCB 厂商的钻针供应商数量通常不超过 5 家,且更换频率极低,先发企业具备极强的客户资源壁垒。

四、全球竞争格局与核心企业深度解析

4.1 行业整体竞争格局

全球 PCB 钻针行业呈现清晰的梯队分化格局,当前行业 CR5 已达 75.2%,随着高端化进程推进,未来 CR5 将提升至 85% 以上。第一梯队由中钨高新、鼎泰高科组成,主导硬质合金主流路线;第二梯队为沃尔德、四方达,引领金刚石技术新势力;第三梯队为跨界转型企业与上游配套厂商。

4.2 第一梯队:硬质合金路线龙头企业

4.2.1 中钨高新(000657)—— 全产业链一体化霸主

1行业地位:子公司金洲精工是全球 PCB 微钻龙头,全球市占率超 21%,位列全球第二;铣刀实力位居全球 Top2。

1全产业链优势:具备从钨矿开采→硬质合金棒材→PCB 刀具的全链条布局,上游自有柿竹园、远景钨业等优质矿山,钨精矿自给率高,成本传导能力极强,在钨价上涨周期中能够充分受益。五矿集团承诺将托管的三座优质钨矿逐步注入上市公司,为长期增长提供支撑。

1技术实力:实现 0.01mm 钻针量产,HLP 系列微钻完成 6.5mm Q 布厚板实战加工,孔壁质量优异;HLF 钻头可适配 Rubin Ultra 正交背板的 PTFE+M8 级混压结构,加工后孔内品质优异,铜瘤极少,排屑能力突出。M9 钻针打孔后粉末屑少于日系厂商,质量更具优势。

1产能规划:2026 年启动技改扩产,新增 1.4 亿支 / 年高端 PCB 刀具产能,重点攻坚 HBM 载板专用钻针。

1业绩表现:2026 年一季度归母净利润 9.21 亿元,同比增长 264.44%,环比增长超 110%,创历史新高,业绩弹性位居行业首位。

1增长逻辑:钨价上涨带来的周期弹性 + 高端钻针量价齐升的成长属性 + 矿山资产注入预期,是兼具周期与成长的核心标的。

4.2.2 鼎泰高科(301377)—— 全球钻针规模龙头

1行业地位:全球 PCB 钻针市占率达 28.9%,常规规格钻针市场占据领先地位,AI 专用钻针率先实现批量供货。

1核心优势:生产设备自研率达 95%,自研设备精度可达 ±0.001mm,扩产速度快、生产成本低,产品毛利率长期维持 35% 以上。0.01mm 超微钻实现小批量量产,0.2mm 以下高端微钻占比达 28%。

1全球化布局:泰国工厂建设稳步推进,2026-2027 年将逐步释放产能,贴近海外客户生产基地,规避贸易环境变化风险,海外收入占比将持续提升。公司整体月产能目标冲击 1.1 亿支。

1业务拓展:切入半导体封装刀具领域,打造 “PCB + 半导体” 双耗材平台,打开长期成长空间。

1增长逻辑:AI 高端钻针产品占比持续提升 + 泰国工厂产能释放贡献增量 + 半导体新业务拓展,业绩增速领先行业。

4.3 第二梯队:金刚石路线新势力企业

4.3.1 沃尔德(688028)—— 金刚石微钻先行者

1技术定位:PCD 金刚石微钻研发行业领先,产品适配 M9 高硬厚板加工,寿命远超传统硬质合金产品。

1产品性能:内部测试数据显示,在 M9 PCB 板、板厚 3.5mm、钻针直径 0.25mm 的测试条件下,金刚石微钻可实现 8000 + 个孔无断针;使用寿命较市场现有产品提升 40-80 倍,单孔成本低于金刚石涂层钻针,性价比优势明显。

1产能与规划:当前金刚石微钻年产能约 7 万支,2026 年规划提升至至少 20 万支;公司拟定增募资 3 亿元,投向金刚石微钻产业化、金刚石功能材料产业化及研发中心三大项目,其中金刚石微钻项目一期建成后年产 56 万支,面向高端 PCB 与半导体硬脆材料加工。

1协同业务:传统超硬刀具业务保持稳健增长,同时布局金刚石散热材料、CVD 钻石声学振膜等新业务,向 “金刚石新材料平台” 战略转型。

1业绩表现:2026 年一季度实现营收 1.98 亿元,同比增长 27.89%;归母净利润 2834 万元,同比增长 34%;毛利率达 46.34%,较上年同期提升 3 个百分点。

4.3.2 四方达(300179)—— 全系列金刚石钻针供应商

1产品布局:覆盖 φ0.2-3mm 全系列金刚石钻针,产品精度、光洁度达标,当前已进入头部 PCB 厂商验证关键期。

1性能优势:加工 M9 材料时产品寿命达 10000 + 孔,较传统钻针提升超 50 倍;可大幅减少换刀时间,提升加工效率与产品良率;全生命周期综合成本低于传统硬质合金钻针。

1产能规划:规划建设年产 100 万只 PCB 金刚石钻针产线,总投资约 2 亿元,单支售价 700 元以上,2026 年将随 M9 材料批量应用逐步提升产能。

1协同业务:CVD 金刚石业务布局深厚,金刚石散热片性能优势显著,可提升算力 20%-25%、节电 15%、降低数据中心整体投资 20%;沙雅金刚石散热片项目首期规划 2.5 万片产能,3 年内总产能提升至 10 万片,形成 “金刚石钻针 + 金刚石散热” 双轮驱动格局。

1业绩表现:2026 年一季度实现营收 1.84 亿元,同比增长 40.2%;净利润 4300 万元,同比增长 25.66%,利润增速低于收入主要因培育钻石项目处于初期投入阶段。

4.4 第三梯队:跨界转型与上游配套企业

4.4.1 民爆光电 —— 收购切入高端赛道

1布局方式:收购厦芝精密 51% 股权,2026 年 5 月 1 日起正式并表,快速切入高端 AI 钻针市场。

1标的资质:厦芝精密可量产 0.09mm 极小径、50 倍径 AI 专用钻针,原有月产能 1500 万支,绑定全球 PCB 核心客户。2026 年一季度收入业绩同比高增,陆资客户收入占比提升至 30% 以上,在手订单近 1 亿元。

1产能规划:依托民爆光电的资金支持与设备自制优势,2026 年底月产能将扩至 3000 万支,2027 年底月产能目标达 1 亿支,抢占高端市场供给缺口。

1业绩承诺:标的承诺 2026-2028 年累计净利润≥1.11 亿元。

4.4.2 欧科亿 —— 上游棒材隐形冠军

1业务定位:PCB 钻针硬质合金棒材核心供应商,产品晶粒度与稳定性达标,已批量供货头部钻针厂商。

1核心优势:卡位产业链上游材料环节,受益于全行业扩产趋势,无下游客户认证压力,业绩确定性较强。

1产能规划:2026 年持续扩大棒材产能,保障头部钻针厂商的原料供应。

4.4.3 大族激光 —— 激光钻孔设备龙头

1技术路线:在超快激光钻孔这一新兴技术路线实现突破,是设备端的绝对龙头。

1应用场景:产品适配高端 PCB、半导体封装基板的超微孔加工,是传统机械钻孔的补充与升级方向。

4.4.4 其他产业链相关企业

1国机精工:具备从金刚石生产设备到材料的全链条自制能力,设备包括高温高压法六面顶压机、化学气相沉积法 MPCVD 设备;材料端金刚石散热和光学窗口已开始实现收入。

1黄河旋风:建设国内首条 8 英寸金刚石热沉片生产线,2026 年 2 月已正式投产。

1力量钻石:大克拉、高品级培育钻石领域技术优势显著,布局半导体高功率散热片金刚石功能材料。

1惠丰钻石:国内领先的金刚石微粉产品供应商,为金刚石工具提供上游原料。

1中兵红箭:子公司中南钻石是全球超硬材料龙头企业。

1英诺激光:产品可用于金刚石切割、取芯、打标等场景,2024 年攻克金刚石隐切技术。

五、行业核心增长驱动逻辑

5.1 AI 服务器 PCB 技术升级:四重驱动带来需求爆发

AI 服务器 PCB 技术代际升级,从层数、孔径、板材、工艺四个维度共同推高钻针需求,最终实现单台 AI 服务器钻针消耗量达到普通服务器的 13.5-195 倍,形成量价齐升的黄金增长周期。

1层数暴增:普通服务器 PCB 通常为 12-16 层,AI 服务器提升至 24-40 层,正交背板最高可达 112 层,钻孔数量直接增加 20%-30%。

1孔径极限收缩:常规 PCB 孔径≥0.3mm,AI 载板孔径≤0.15mm,超微径产品孔径≤0.1mm,对应产品单价是普通产品的 25 倍,实现量价同步提升。

1板材硬度革命:PCB 基材从 M7/M8 升级至 M9 高硬基材(石英布莫氏硬度达 7),传统硬质合金钻针寿命从 3000 孔暴跌至 100-800 孔,降幅达 70%-97%,单位面积钻针消耗量大幅提升。

1工艺复杂度翻倍:分段钻工艺逐步普及,单孔耗针量从 1 支增至 3-5 支;背钻工艺进一步推升钻针用量;高长径比加工对钻针性能要求更高,产品价值量显著提升。 叠加高端涂层钻针渗透率持续提升(2029 年预计达 50.5%),行业整体进入量价共振、永续复购的黄金周期。

5.2 M9 材料升级的三重通胀效应

英伟达下一代 Rubin 架构确定采用 M9 材料体系,采用 M9 树脂 + HVLP3/4+Q 布的解决方案,推动 PCB 钻针形成三重通胀效应,是高端钻针需求数倍增长的核心底层逻辑:

1第一重通胀:PCB 层数增加带来钻孔总数提升;

1第二重通胀:孔径缩小、长径比提升带来单支钻针可加工孔数减少,同时产品单价大幅提升;

1第三重通胀:板材硬度提升带来钻针寿命大幅下降,单位加工面积的钻针消耗量指数级增长。 三者叠加下,M9 钻针的价值量是普通钻针的 10 倍,50 倍以上长径比钻针的价格比普通钻针高 15-20 倍。

5.3 光模块升级:铣刀需求 8 倍增长的第二曲线

光模块从 400G 向 800G/1.6T 演进,带动 PCB 高端铣刀用量实现 8 倍提升。一方面,高速光模块 PCB 板更薄、材质更软,外形加工难度加大,易出现毛刺崩边,加速铣刀磨损;另一方面,光模块槽位增加,结构复杂度提升,铣刀的铣削路径显著增长。同时高端铣刀的价值量同步提升,成为刀具行业的第二增长曲线。

5.4 国产替代:中国主导全球供给的产业红利

中国在全球 PCB 钻针产业链具备绝对主导优势,国产替代进程持续加速:

1供给端:中国占据全球 60% 以上的 PCB 产能,且在钻针制造的设备、材料、工艺等方面已形成完整的产业链布局,生产成本比日台厂商低 30% 以上,具备显著的成本与规模优势。

1替代进程:日台厂商逐步退出中低端市场,高端市场也被国内企业持续挤压,钻针本土化率将从当前的 60% 升至 90% 以上,最终形成 “中国供给、全球使用” 的产业格局。PCB 钻针与银粉同属高端制造核心耗材,均受技术壁垒 + 国产替代 + 战略需求驱动,共同构成中国高端材料自主可控的两大支柱。

5.5 刚需属性:比 PCB 整机更确定的算力载体

PCB 钻针具备 “高频消耗、不可替代、认证壁垒极高” 三大核心属性,是 AI 硬件体系中最确定的算力红利载体。芯片可迭代、PCB 可升级,但只要钻孔工艺仍是 PCB 制造的核心工艺,钻针就是刚性复购的核心物料。与 PCB 等一次性采购的产品不同,钻针需要持续更换复购,能够为企业带来稳定的现金流与长期的业绩增长,业绩确定性高于下游 PCB 整机厂商。

六、行业发展趋势与未来预判

6.1 三大不可逆趋势重塑全球格局

6.1.1 高端化不可逆

低端产能因精度不达标将快速出清,行业利润持续向高端产品与龙头企业集中。≤0.1mm 超微径、M9 专用、50 倍径长径比产品,将占据行业 70% 以上的利润;行业 CR5 将从当前的 75.2% 提升至 85% 以上。

6.1.2 材料路线切换不可逆

金刚石钻针成为 M9 厚板加工的必选项,传统硬质合金钻针在 M9 厚板上的性能已触及物理瓶颈,PCD 金刚石钻针寿命提升 50 倍,是效率与成本的唯一解。2026-2027 年金刚石钻针将进入规模化量产阶段,重构行业成本曲线与竞争格局。

6.1.3 国产替代不可逆

中国企业凭借全产业链优势、成本优势与贴近客户的服务优势,持续抢占日台厂商的市场份额,高端领域替代加速。中国将主导全球 PCB 钻针的供给格局,高端产品的国产替代率将持续提升。

6.2 2026-2027 年边际趋势预判

需求端

1高端 PCB 钻针将保持 30% 以上的年均增速,其中高端产品增速将超过 50%;2027 年单台 AI 服务器钻针的平均价值量将突破 1000 元。

1金刚石钻针在 M9 厚板加工中的渗透率快速提升,2027 年渗透率将超过 20%,2028 年有望突破 50%。

供给端

1头部企业产能持续释放,鼎泰高科泰国工厂、中钨高新技改产能、民爆光电厦芝扩产产能将陆续落地。

1金刚石钻针产能逐步爬坡,沃尔德、四方达的扩产项目将陆续投产。

1行业产能持续向头部集中,中小厂商因技术壁垒无法切入高端市场,将逐步出清。

格局端

12028 年行业 CR5 将提升至 85% 以上,中钨高新与鼎泰高科的合计市占率将超过 55%。

1金刚石赛道将形成沃尔德、四方达双龙头格局,合计占据 60% 以上的市场份额。

6.3 核心风险与局限性

1技术替代风险:若激光钻孔等新型钻孔技术取得重大突破,可能对传统机械钻针形成替代,改变行业竞争格局。

1需求不及预期风险:若 AI 产业发展进度放缓、AI 服务器出货量不及预期,将影响高端钻针的需求释放节奏。

1产能过剩风险:若行业扩产速度远超需求增长速度,可能引发价格竞争,压缩企业利润空间。

1外部环境风险:东南亚地区的疫情、自然灾害可能影响海外工厂的生产与交货;国际贸易摩擦加剧可能影响产品出口;钨价大幅波动可能影响企业的短期盈利水平。

七、投资逻辑与价值研判

7.1 估值体系重构:从周期股到成长股的戴维斯双击

过往 PCB 钻针企业的业绩与宏观经济、钨价高度相关,估值遵循周期股逻辑,普遍维持 10-15 倍市盈率。随着 AI 业务占比持续提升,企业的产品定价权显著增强,业绩波动大幅降低,估值体系正在从周期股向成长股切换,目标市盈率区间向 30-40 倍迈进。叠加行业爆发带来的业绩高速增长,相关龙头企业将迎来业绩与估值的戴维斯双击。

7.2 三大投资主线

主线一:高端硬质合金钻针龙头

直接受益于 AI 服务器需求爆发与 M9 材料升级,量价齐升弹性大,且具备客户认证与产能布局的先发优势。核心标的为中钨高新(全产业链一体化优势,业绩弹性最大)、鼎泰高科(规模龙头,海外布局领先)。

主线二:金刚石钻针技术先行者

把握下一代技术路线的迭代机遇,随 M9 材料普及实现从 0 到 1 的商业化突破,长期成长空间巨大。核心标的为沃尔德(金刚石微钻验证进度领先)、四方达(全系列产品布局,双轮驱动增长)。

主线三:上游材料与设备配套商

受益于全行业扩产趋势,业绩确定性强,无需承担下游客户认证风险。核心标的为欧科亿(硬质合金棒材龙头)、大族激光(激光钻孔设备龙头)、国机精工(金刚石设备与材料全布局)。

7.3 核心观测指标

1行业层面:M9 材料在 AI 服务器中的渗透率、全球 AI 服务器出货量、金刚石钻针头部客户认证进度、钨价走势。

1公司层面:高端产品营收占比、产能利用率、海外收入占比、新增头部客户认证数量。

八、洞察与结语

PCB 钻针行业的爆发,本质是 AI 算力从终端需求倒推上游材料与工艺革命的典型样本。一枚直径不足 0.1mm 的微型钻针,从边缘工业耗材跃升为 AI 算力基建的战略卖铲人,背后是技术代际重构、高端国产替代、刚性耗材复购的三重历史共振。 没有传统的行业,只有传统的企业。任何一个传统行业,只要能够与新技术深度融合,都能够实现产业升级,进入高成长赛道。PCB 钻针行业正是通过与 AI 算力革命结合,完成了从周期到成长的价值跃迁。 未来,随着 AI 算力的持续升级、金刚石技术的产业化落地与国产替代的深入推进,行业将迎来更长周期的景气上行。具备核心技术壁垒、全球化布局能力、全产业链协同优势的龙头企业,将在产业变革中持续扩大领先优势,成为 AI 硬件时代的核心受益者。