订阅制——“生成能力”的零售化

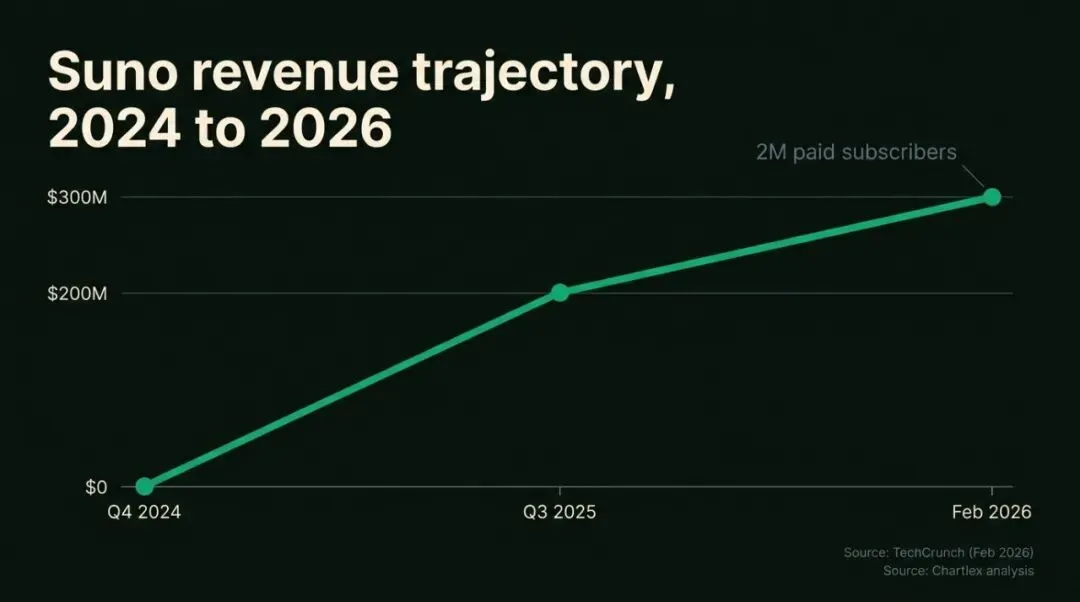

这条路上跑得最快的是Suno和Udio,也是最直观、最早被验证的模式。用户按月付费,获得生成额度、更高音质、下载权限和商用使用能力。Suno在2026年2月披露付费用户突破200万,年经常性收入达到约3亿美元,这说明“按月购买生成能力”已经不是小众试验,而是具备规模化商业基础。

这个模式的优点是增长快、现金流清晰;缺点也明显:用户流动率可能较高,切换成本不强,同质化竞争压力大。哪个平台生成得更快、更好听、更便宜,用户就可能流向哪里。因此,单纯卖“生成次数”,很难构成长期护城河。

正版混音——让粉丝创作合法化

Hook并不是从零生成音乐,而是在授权曲库基础上提供变速、变调、混搭和社交分享工具,让粉丝创作从灰色地带进入更可控的正版框架。2026年2月,Hook完成由Khosla Ventures领投的1000万美元A轮融资。

Hook解决的是一个长期存在却少有人系统处理的问题:社交媒体上有大量变速、混剪、二创和混搭内容,版权方追不过来,也不一定追得划算。与其让这些行为长期游离在灰色地带,不如用正版AI工具承接需求,让粉丝创作在授权框架内发生,并让权利人获得收益分成。

这条路的核心,不是让AI替代音乐,而是让AI把原本难以管理的二创需求,转化为可授权、可追踪、可分账的新市场。

端到端合规流媒体

Klay代表的是端到端合规流媒体的尝试。2025年11月,Klay分别与环球音乐集团、索尼音乐娱乐、华纳音乐集团签署AI许可协议,成为少数同时获得三大音乐集团及其出版部门支持的AI音乐平台之一。

Klay计划开发交互式音乐服务,让用户在授权框架内对音乐进行AI化重塑和再创作。与其说Klay的核心竞争力是生成技术,不如说它把版权许可放在了商业模式的中心位置。在当前AI音乐争议最激烈的阶段,这是一条更重、更慢,但也更有可能进入主流商业场景的路线。

版权溯源和保护

Vermillio定位为AI时代的版权保护和授权平台。2025年3月,Vermillio完成1600万美元A轮融资,由索尼音乐和DNS Capital领投。公开信息显示,Vermillio希望帮助艺人、唱片公司、工作室和权利人保护并变现其内容资产。

SoundPatrol则走了一条更“硬核”的技术路线。2025年9月,SoundPatrol宣布与环球音乐集团和索尼音乐合作,部署神经指纹技术,用于检测AI生成音乐中的版权侵权风险。其技术方向是通过神经嵌入和音频指纹,识别AI生成作品中可能受到原始人类作品影响的部分。

这类公司不一定站在消费者前台,却可能成为AI音乐商业化的底层基础设施。因为当生成变得容易,判断“谁拥有权利”“谁应该获酬”“这首歌有没有越界”就会变得更重要。

B2B能力输出

AI音乐不再只是一个消费者玩具,而正在成为企业服务中的嵌入式基础能力。2025年6月,Suno收购WavTool。WavTool是一款完全基于浏览器的AI加速数字音频工作站,具备专业级编辑、录音和制作能力。Suno收购WavTool,意味着它不只想做“一键生成歌曲”的工具,而是在向更深的音乐制作环节延伸。

2025年10月,Tuned Global收购AI音频搜索公司Figaro.ai,用于增强音乐目录搜索、发现和匹配能力。这类能力面向的是健身App、零售门店、酒店集团、品牌内容平台等B端客户。

把这些路径放在一起看,一个共同趋势正在浮现:AI音乐公司的真正竞争力,正在从“能不能生成”,转向“能不能让人放心使用”。

“能生成一首歌”的技术门槛正在快速下探。Suno、Udio、MiniMax Music 2.6以及一批国产模型,都在不断拉平基础生成能力差距。单纯卖生成次数,很难形成长期护城河。

真正能留住用户、吸引平台、打动品牌方和版权方的,是能否回答几个更现实的问题:这首歌能不能商用?会不会被下架?有没有训练数据争议?是否侵犯艺人声音、形象或作品权益?收益该分给谁?证据链能不能追溯?

在AI音乐赛道,技术本身只是入场券。真正决定谁能走得长远的,是谁能让版权方安心签约、让平台愿意合作、让用户用得放心。

最值钱的不是生成引擎本身,而是建立在引擎之上的授权关系、收益分配机制和作品溯源能力。

扫描下方二维码,

下载《AI音乐产业研究》5月刊全文

《AI音乐产业研究》从国内外资讯、政策法律、技术趋势、产业生态、文化传播、资本商业版图多个维度,系统梳理AI音乐产业的最新发展脉络,为行业从业者、研究者和决策者提供一份前瞻性的参考资料。