核心结论:站在2026年年中的节点看,AI大模型的高速增长期已过,行业进入"基础设施化"阶段——模型本身不再是最稀缺的资源,应用落地、生态整合和商业化能力成为下半年竞争的主战场。C端入口之争初定,视频赛道双雄并存,Agent/生产力工具四条路线并行,B端市场将呈现类云市场的碎片化格局。但最大的变量恰恰是那些尚未发生的范式蜕变。

一、"基础设施化"意味着什么?

过去两年,我们见证了GPT-4到各家大模型的密集发布周期——参数量、评测榜单、上下文窗口长度成为行业最关注的话题。但到了2026年中,一个明显的信号正在浮现:大模型能力的天花板越来越近,边际收益递减,而推理成本仍然高企。

这意味着什么?

- 模型层不再是差异化核心

——各家基础能力的差距在缩小,开源模型(如DeepSeek)的追赶速度超出预期 - 竞争重心转向产品层

——谁能把AI能力嵌入用户已有的工作流,谁就赢 - 商业模式从"免费换规模"转向"付费换价值"

——豆包在2026年5月推出三档订阅就是标志性事件

打个不太精确的类比:如果大模型是电力,那现在的问题已经不是哪家发电厂的电压更高,而是谁家的插座插得更多、谁的家电更好用。

二、C端入口之争:豆包锁定,但远非终局

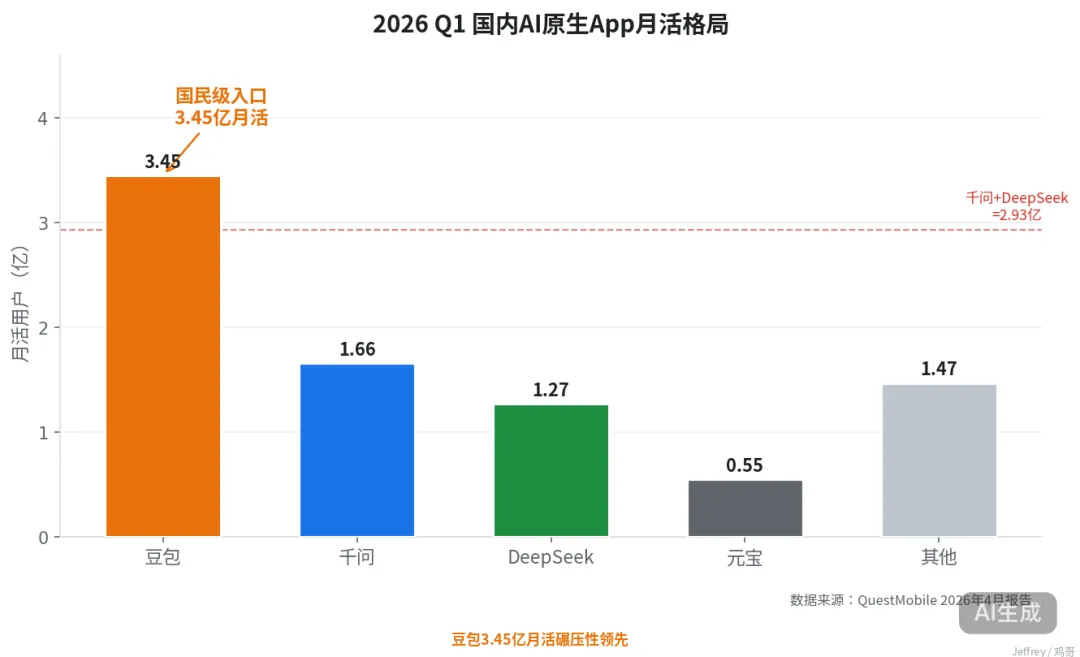

数据不会骗人。根据QuestMobile 2026年4月发布的报告:

| 豆包(字节) | 3.45 | ||

豆包的3.45亿月活超过第二名至第五名之和,单季新增占全行业近八成。这个数据已经不能用"领先"来形容了,这是国民级产品的体量。以前人们有问题说"百度一下",现在说"你问问豆包"——心智替换已经在发生。

豆包的下一步:商业化

2026年5月,豆包正式上线付费订阅:标准版68元/月、加强版200元/月。这标志着国内AI行业免费时代落幕。我的判断是:

- 免费版会继续存在,但功能会被有意简化(不是降智,而是对通用问题提供更轻量的答案,降低模型调用成本)

- 高级功能走付费——深度搜索、长文生成、多模态分析等场景将成为主要变现点

未来不排除植入广告或商业合作的可能性

⚠️ 但有两个变量需要警惕:

变量一:手机系统级AI截流。小米、OPPO、vivo、华为都在把AI能力内置到操作系统层面——用户不需要打开App就能调用AI。这比App层的入口更高维,可能成为豆包"不可撼动"叙事的第一道裂缝。

变量二:"规模"≠"价值"。最有付费意愿的那批人(程序员、分析师、内容创作者)基本不在豆包里。流量入口和变现入口可能是两个池子。

三、微信AI:不做入口,做操作系统

万众期待的微信AI,从目前流出的信息来看,目标根本不是抢占C端入口。它的定位是——让AI作为底层能力融入微信生态,变成一个具有AI功能的"AI版微信"。

张小龙的产品哲学决定了它不会做一个跳出来抢你注意力的AI助手。相反,它会退到幕后,在你需要的时候出现,平时不打扰你。

具体来说,微信AI的能力包括但不限于:

总结各类对话、群聊要点 智能提醒、日程管理 调用小程序、自建小程序 完成支付闭环 搜索公众号内容、推荐服务

微信AI的形态可能更像是"AI原生数字生活操作系统"。不直接和豆包、千问等开战抢用户,而是以一种润物细无声的方式走向台前。短期内不宜有过多的期待,风物长宜放眼量。

四、视频生成:双雄并存,差异化竞争

如果说C端是大赢家通吃,那视频生成领域则是双雄并立。综合高盛、东吴证券等机构2026年的研报判断:

东吴证券的一个精辟判断值得引用:Seedance帮你讲一个故事,可灵帮你拍一部电影。两家吃的是不同场景的预算,不是零和博弈。

值得注意的是海外市场——快手通过KlingAI独立品牌运营,在海外的创意工作者圈层认知度高于即梦。下半年如果视频生成在B端(广告、影视后期、电商素材)规模化落地,海外的胜负可能反过来影响国内的定价权。

五、Agent/生产力工具:四条路线并行,非单线追赶

这里其实是最有想象空间,也必将是下半年战火最旺的地方。目前腾讯的workbuddy声势很大,似乎拔得头筹,字节的trae,阿里的Qoderwork,因为之前重心都在编程,其他的生产力方向投入较少,比腾讯慢了2~3个月,加上腾讯生态本身的完整性,易用性,追赶起来难度不小。

另一个比较有趣的点,随着大模型能力的天花板越来越近,腾讯自有大模型落后的缺点会慢慢追上,再加上腾讯广泛调用除字节阿里外的所有模型底座,像智谱GLM5.2几乎做到和智谱自己前后脚上线,也成为DeepSeek的基石投资者。

这么看的话,腾讯似乎又走回了熟悉的老路,后来居上,后发制人。在技术上打不过你,但是产品和用户应用上压倒你。我不是最强的最好的那一个,但却是最适合中国宝宝体质的那一个。

| Trae Work | ||||

| Qoder | ||||

| CodeBuddy | ||||

| WorkBuddy |

当然,实际情况会更复杂:像字节Trae Work已在2026年上半年升级为泛工作场景产品,带着编程场景积累反扑办公,阿里和各家也开始磨刀霍霍,腾讯是否能守住优势还需要继续观察。

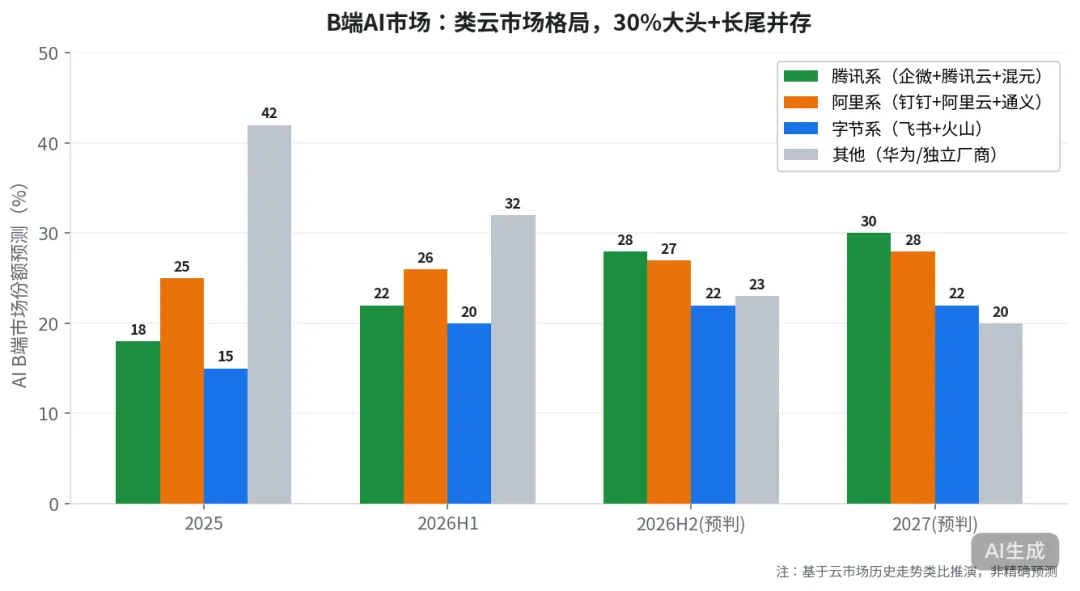

六、B端市场:类云市场格局,历史不会重复,但会押韵

如果你经历过国内云计算市场的十年战争,你对接下来AI B端市场的走势大概能猜个七八成。

先说结论:B端不可能一家独吞,最终格局会像云市场一样——一家占30%左右的大头,剩下的各家分各自的市场。

为什么?原因很朴素:

- 企业采购决策链太复杂了

——IT、业务、合规、老板,一圈人签字,没有C端那种"下载即用"的爽感 - 数据安全是硬约束

——尤其是政企、金融、央企,"数据出不出域"比"功能强不强"优先级高得多 - 行业差异太大了

——给制造业做的AI和给医院做的AI,根本不是一个东西

参照云市场的发展历史,我对B端AI市场的份额演变做了如下推演:

几个关键观察:

- 腾讯系增速最快

——借助企业微信存量、腾讯云基础设施和WorkBuddy/CodeBuddy的产品矩阵,正在扳回一城 - 阿里系保持稳定

——钉钉的企业渗透率和阿里云的政企优势构成基本盘 - 字节系的瓶颈

——飞书的B端渗透率不如钉钉和企微,但火山引擎的API调用量在快速增长 - 长尾空间被压缩但不会消失

——垂直行业解决方案仍有生存空间

? 必须补充的关键变量:私有化部署 & 信创

国内B端尤其是政企、金融、央国企,选AI工具时"数据在不在我手里"比"功能强不强"更优先。下半年谁能把Agent能力做成可私有化、信创适配的版本,谁就能吃下这块利润最厚的蛋糕。

七、三大未被定价的风险变量

以上分析都是基于"当前趋势线性外推"。但历史经验告诉我们,最大的超额收益往往来自非线性变化。以下三个变量是我认为当前市场没有充分定价的:

⚠️ 变量一:模型层范式跳变

现在分析有一个隐含假设——"大模型能力天花板已现"。这确实是多数人的共识,但也可能是最大的黑天鹅方向。如果在长程推理、真·多模态Agent、或推理成本断崖式下降方面出现突破,C端入口、视频、Agent三个赛道的格局都可能被重洗牌。判断上应留一个"范式跳变则以上结论作废"的开关。

⚠️ 变量二:AI端侧硬件

手机、电脑,甚至AI眼镜等都在积极探索,展开各类自研或合作可能性。如果有新的突破,实现系统级的截流,那对局势的发展不可谓变动不大。

⚠️ 变量三:政策与数据合规

当前国内 AI 相关法律法规持续完善,后续相关细则落地或将对行业产品运营、内容合规标准带来相应调整。这对C端产品体验、B端私有化需求、视频生成的内容成本都有直接影响。

八、写在最后:那些清楚的和待观察的

站在2026年年中回头看,有几件事已经比较清楚了:

第一,C端入口的大局初定,但终局未到。豆包赢了规模,但系统级AI和端侧硬件正在更高维的地方重新定义"入口"。

第二,视频生成双雄并存,而且会长期并存。即梦和可灵吃的是不同场景的预算,不是零和博弈。海外市场是下一个变量。

第三,Agent/生产力工具是下半年最激烈的战场。四条路线并行,不是一个"谁领先"能概括的故事。

第四,B端市场会复制云市场的历史。30%大头+长尾并存,私有化部署能力是核心壁垒。

但真正重要的,可能不是上面这些"已经看得比较清楚"的东西。真正的胜负手,往往藏在那些我们还没看到的变量里。

AI大战距离落幕还为时尚早。大的雏形和板块基本划分完毕,但下半年的变数,可能比大多数人想象的要多。

以上,就是我基于一线观察和公开数据,对2026年下半年AI产业走势的完整判断。欢迎讨论。