橡胶内胎是有内胎充气轮胎的核心配套部件,整体为环形橡胶管结构,标配气门嘴组件,通常与外胎、垫带配合组装使用。其核心功能是储存并密闭空气,依靠气压支撑车辆载荷;同时产品必须具备优异气密性、耐热性、高弹性、抗老化与抗刺扎能力,以此适配不同路况与长时间行驶工况,保障轮胎行驶安全与使用寿命。

橡胶内胎市场分析

本章节以HS编码401310(汽车橡胶内胎)为例,结合环球慧思智能贸易终端系统,从中国出口趋势、全球增量市场、标杆市场越南采购国三大维度展开分析,为橡胶内胎外贸企业布局市场提供参考。

中国出口趋势分析

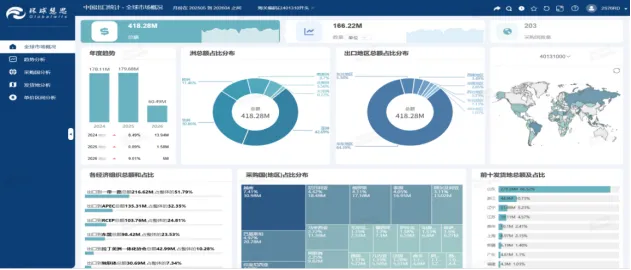

2025年国内汽车橡胶内胎出口行情整体向好,多个月份出口额实现同比翻倍增长。同时,近三年海外市场需求持续攀升,行业出口景气稳步上行。

从国内发货地分布来看,行业出口呈现“高度集聚化”特点,产业集群优势突出。其中,山东为第一大出口省份,出口总额占比达66.52%;叠加第二大出口省份浙江(占比10.73%),两省合计出口占比高达77%,是国内汽车橡胶内胎核心生产与出口基地。辽宁(5.23%)、江苏(4.57%)、贵州(2.41%)、上海(2.15%)等为次要出货区域,市场份额相对有限。

图源:环球慧思智能贸易终端

从出口流向来看,我国内胎销往全球多个区域,需求与海外车辆市场深度绑定。现阶段中国整车出口规模持续扩大,叠加全球机动车保有量稳步增长,为国内内胎出口构筑了稳固的市场基本盘。东南亚、拉美、中东、独联体是四大潜力新兴市场。这些地区本土汽车产业快速发展,汽配维修市场体量庞大,内胎配套与替换需求同步释放,是外贸企业未来重点攻坚方向。

图源:环球慧思智能贸易终端

全球增量市场分析

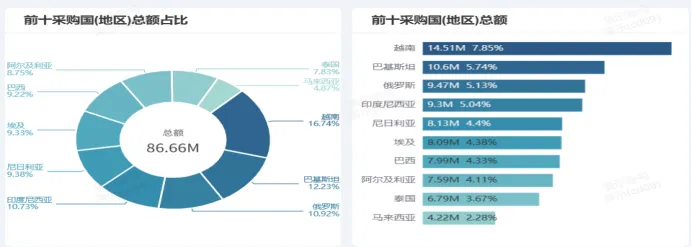

依托数据可筛选出近三年需求持续上涨的海外市场,下图中红色▲标识代表采购额呈正向增长,综合增速与市场体量判断,越南、阿尔及利亚、俄罗斯、巴基斯坦为当下核心增量市场。

第一梯队:爆发式增长市场(优先全力开拓)

阿尔及利亚、哈萨克斯坦、毛里塔尼亚、美国为近三年增速领跑市场。其中阿尔及利亚2025年环比增长率高达147.68%,哈萨克斯坦年内环比增长 96.99%,美国2024年环比增长113.87%,这类市场需求处于快速扩张阶段,市场竞争相对较小,是新客户开发的首选区域。

第二梯队:稳健高增长市场(主力深耕市场)

越南、俄罗斯、巴基斯坦、尼日利亚四大市场增长稳定、基数大、需求持续性强。越南连续三年保持正向增长,2025年环比增速34.99%;俄罗斯2025年环比增长45.53%;巴基斯坦连续三年稳步上行,2025 年增速11.04%;尼日利亚2025年环比增长13.29%。这四国既是传统大采购国,也是增量主力,适合企业长期深耕、维护头部大客户。

第三梯队:波动增长市场(选择性布局)

泰国、沙特阿拉伯、墨西哥、菲律宾等市场呈现“涨跌交替”特征,年度内部分时段需求下滑、部分时段反弹。企业可少量布局,以维护老客户为主,谨慎投入新市场开发资源。

图源:环球慧思智能贸易终端

结合各市场增长潜力,企业可针对性参与海外专业展会,精准获客。比如:越南国际橡胶及轮胎工业博览会、尼日利亚汽配展、巴基斯坦国际汽车及配件博览会等专业展会,并通过展前结合数据库买家邀约、重点买家针对性邀约、展后重点买家拜访等提升展会效果。

标杆市场——越南采购国分析

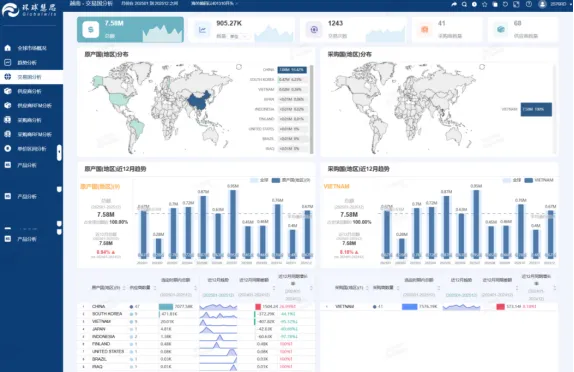

越南是我国橡胶内胎最重要的海外市场之一,市场代表性极强。2025年,中国在越南汽车橡胶内胎进口中占比93.42%,稳居第一大供应国位置。相比2024年同期增长率26.99%,近几年始终保持增长态势。

目前越南市场对中国内胎产品依存度极高,其他国家供应商市场占比极低,短期内难以改变现有格局。也正因如此,当地市场竞争主要集中在国内同行之间,竞争焦点集中在产品规格、价格、交货周期、售后服务以及定制化能力等方面。

图源:环球慧思智能贸易终端

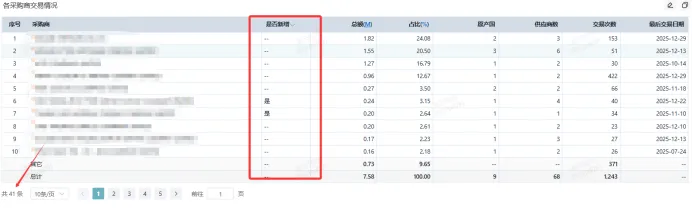

从采购端表现来看,近一年越南市场头部采购商的整体采购需求持续上行。当地大型进口商、轮胎配套企业、连锁汽修机构等核心买家订单量、交易频次均有所提升,合作意愿强烈,是企业稳定订单、扩大营收的核心客群。

图源:环球慧思智能贸易终端

橡胶内胎企业营销开发建议

结合前文市场分析数据与海外需求特征,依托环球慧思智能贸易终端的数据,从客户精准筛选和渠道差异化两大维度,制定可落地的营销开发方案,帮助企业高效挖掘优质买家、提升订单转化率与客户留存率。

客户开发策略

① 采购额排序筛选

借助环球慧思智能贸易终端系统,以HS编码401310开展全球贸易数据分析,可系统挖掘潜力市场、规避需求波动风险。按照采购总额排序2025年共有4073家相关需求采购商。

图源:环球慧思智能贸易终端

② 筛选“多供应商”+“采购量增长”的潜力客户

重点锁定两类优质客群,作为中长期重点开发对象:

一是采购需求持续增长的存量客户(标记为红色正增长),代表稳定且扩张中的需求;

二是供应链多元且近期引入新供应商的客户(供应商数量多且动态更新),表明其积极优化供应链,合作机会较大。

图源:环球慧思智能贸易终端

③ 识别“新增采购商”,抢占早期合作机会

利用“可视化分析”功能,筛选市场内新出现的采购商。新买家正处于供应链搭建阶段,尚未形成固定合作体系,是快速切入市场的优质目标。

图源:环球慧思智能贸易终端

筛选出目标客户后,依托平台数据完善买家深度画像,梳理客户所属行业、主营产品、采购频次、合作供应商、月度/年度采购趋势等信息。全面梳理客户采购特征,实现精准对接,提升沟通效率。

图源:环球慧思智能贸易终端

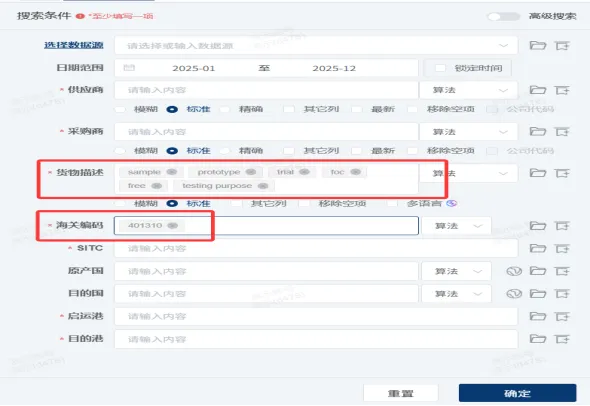

④ 检索“样品单”采购商,缩短成交周期

可在系统中输入HS编码(产品名称)+free、sample、demo等关键词,精准筛选样品单采购商。这类客户已有明确采购意向,仅需完成样品核验即可推进正式订单,成交概率高、周期短。建议优先跟进,快速推进寄样、测试、报价全流程。

图源:环球慧思智能贸易终端

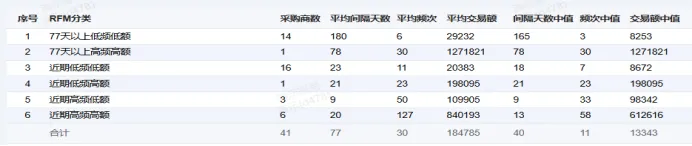

⑤ 基于RFM模型,筛选客户类别

系统按照采购金额、采购周期、采购频次三个维度完成RFM客户分类,企业可参考该分类对客户进行有针对性的开发和跟进,重点客户重点维护,非重点客户阶段性跟进,从而提高客户开发的效率。

图源:环球慧思智能贸易终端

产品渠道策略

结合海外市场渠道形态与不同买家的经营模式,区分三大主流渠道,匹配对应的产品方案与合作政策,全面覆盖B端市场。

① 筛选轮胎经销商、大进口商

这部分买家采购量大,并且有一站式的采购需求,针对客户采购产品规格型号,制定不同打包方案,在满足客户采购需求的同时,最大化优化自己产品库存。

② 布局汽配售后市场(AM市场)

包括国外的连锁汽配店、轮胎修护连锁厂以及中小型零售商,结合当地买家进口轮胎产品的主流型号针对性预判当地市场可能爆款的内胎产品,并给予前期政策支持。

③ 开发轮胎生产配套厂家

筛选匹配度高的目标工厂进行定向拜访,针对工厂主力配套型号免费寄送样品,开展产品测试,以产品品质为切入点,争取长期配套合作。

产品简介

1. 主要分类

内胎依附于有内胎轮胎使用,产品分类沿用轮胎的分类体系。

从轮胎的组成结构来看,主要分为有内胎轮胎和无内胎轮胎。

从更宏观的轮胎产业看,常见的分类方式还包括:

按胎体结构可分为:子午线轮胎和斜交轮胎。子午线轮胎是目前的主流,其胎体帘线排列方向与胎面中心线呈90度角,使用寿命更长,性能更优。

按用途可分为:轿车轮胎、轻型载重汽车轮胎、载重和公共汽车轮胎、越野汽车轮胎、农业和林业机械轮胎等。

2. 上中下游基本情况

上游产业链

上游以大宗商品生产商、化工企业、特种材料制造商为主,核心原材料及行业特点如下:

天然橡胶:核心原料之一,价格受气候、地缘政治、全球供需影响,波动剧烈。我国天然橡胶自给率低,高度依赖进口,直接推高企业生产成本。

合成橡胶:与国际原油价格联动,国内产能充足、自给率高,有效对冲部分原料风险。

骨架材料:包含钢帘线、尼龙 / 聚酯纤维帘线,技术壁垒较高,决定内胎与轮胎整体结构强度。

补强填料:以炭黑为主,产能集中,同时面临严格环保管控。

橡胶助剂:包含促进剂、防老剂等,被称为 “工业味精”,附加值高,用于优化产品耐老化、耐热等性能。

以上五大原材料构成内胎主要生产成本。其中,天然橡胶和合成橡胶约占总生产成本的50% ,我国天然橡胶产量有限,进口依存度很高,这增加了轮胎企业的成本压力 ,而合成橡胶的国内自给率相对较高,主要由国内生产供应。

下游产业链:

轮胎广泛应用于汽车、工程机械车、农林业机械车、特种车辆、摩托车等领域,其中汽车行业是最大的应用市场。全球及中国汽车产量的波动直接影响轮胎需求,新能源汽车产量的快速增长,成为未来轮胎行业重要的增长点。

终端应用市场:汽车工业-乘用车、商用车(卡车、客车);特种车辆-工程机械、农业机械、航空航天车辆;非公路应用:自行车、摩托车、工业设备。

往/期/回/顾