报告摘要

2026年1-5月,国内肉羊产业延续连续三年产能去化周期,能繁母羊存栏持续处于低位,本土羊肉供给稳步收缩。

叠加春夏户外烧烤餐饮需求集中释放,行业打破历年春夏淡季价格回落的传统规律,走出淡季涨价行情。与此同时,国际羊肉到岸成本上行,国内羊肉进口量与进口金额同步大幅下滑,外部冻肉补给能力持续弱化,国内羊肉市场自给压力进一步加大。

本文部分数据取自国家统计局、海关总署、全国畜牧总站及农业农村部官方公开监测资料,其余为预测数据。

肉羊存栏情况

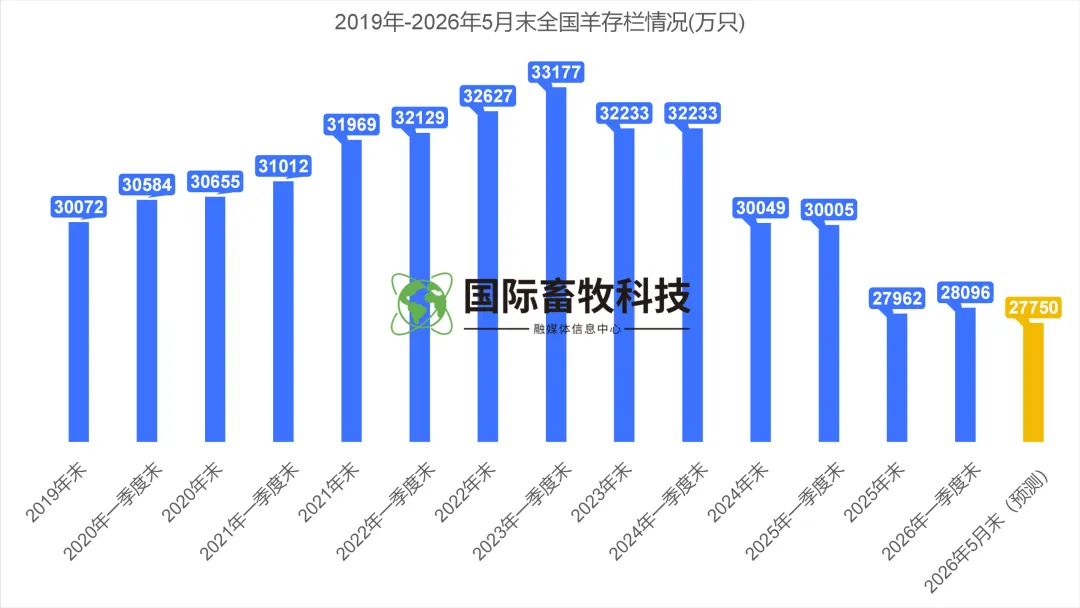

2026年一季度末,全国羊存栏量28096万只,同比下降6.4%(国家统计局),国内肉羊基础产能已连续三年下行,较2023年产能峰值累计减少超4000万只。

此前两年行业长期亏损,养殖户主动淘汰低效老龄能繁母羊,产能去化集中发生在北方核心养殖区,内蒙古、山东、新疆三大主产区存栏同比降幅均高于全国平均水平。

4-5月进入畜禽春季常规补栏窗口期,但行业整体补栏意愿低迷。仅头部规模化养殖场少量补栏优质育肥羔羊,中小散户普遍保持观望,无繁育扩群动作,叠加场内持续清退老旧母羊,5月末全国羊存栏预测回落至约27750万只,较一季度末环比下降1.23%,同比降幅扩大至6.8%。

目前国内能繁母羊存栏创下近五年新低,行业繁育后劲不足,也是本次羊价淡季逆势上涨的核心供给端支撑。

肉羊出栏情况

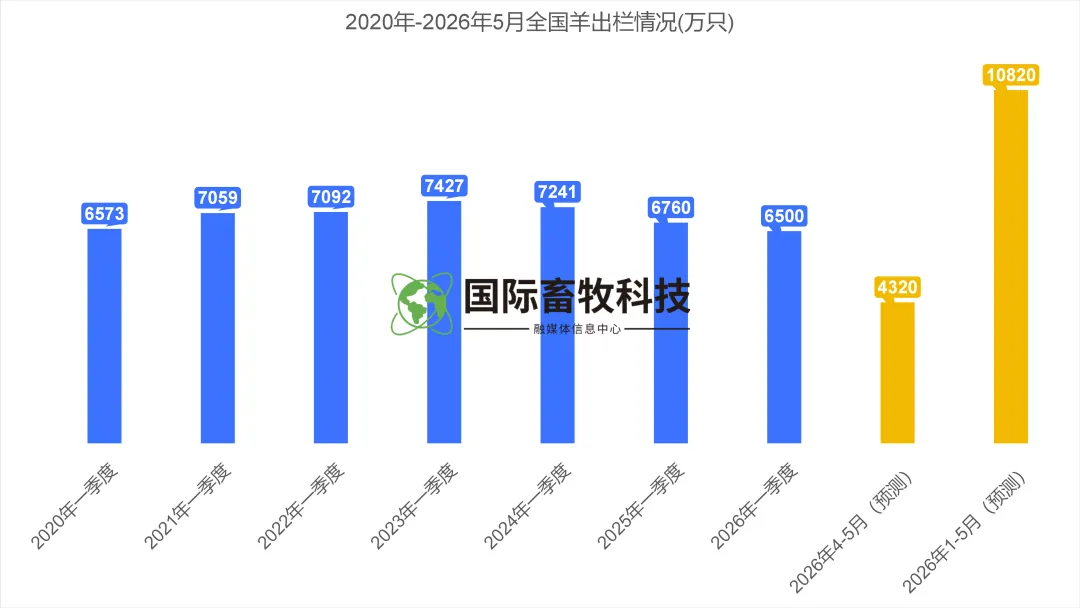

受存栏基数下滑影响,2026年一季度全国肉羊出栏6500万只,同比下降3.8%,创下近六年一季度出栏新低(国家统计局)。

4月起全国烧烤餐饮消费进入旺季,市场山羊需求快速攀升,带动活羊出栏量环比连续回升,阶段性缓解了整体出栏下行压力。

结合全国畜牧总站月度屠宰监测数据核算,1-5月全国肉羊预测累计出栏10820万只,同比下降3.5%。从养殖结构来看,行业规模化程度持续提升,规模场出栏占比升至62%,出栏节奏平稳可控;散户出栏随机性较强,压栏惜售与集中出栏交替发生,引发局部区域短期价格波动。

整体出栏降幅小于存栏降幅,养殖户优先出栏商品育肥羊,刻意保留繁育羊群,产能去化节奏逐步放缓。

规模企业屠宰情况

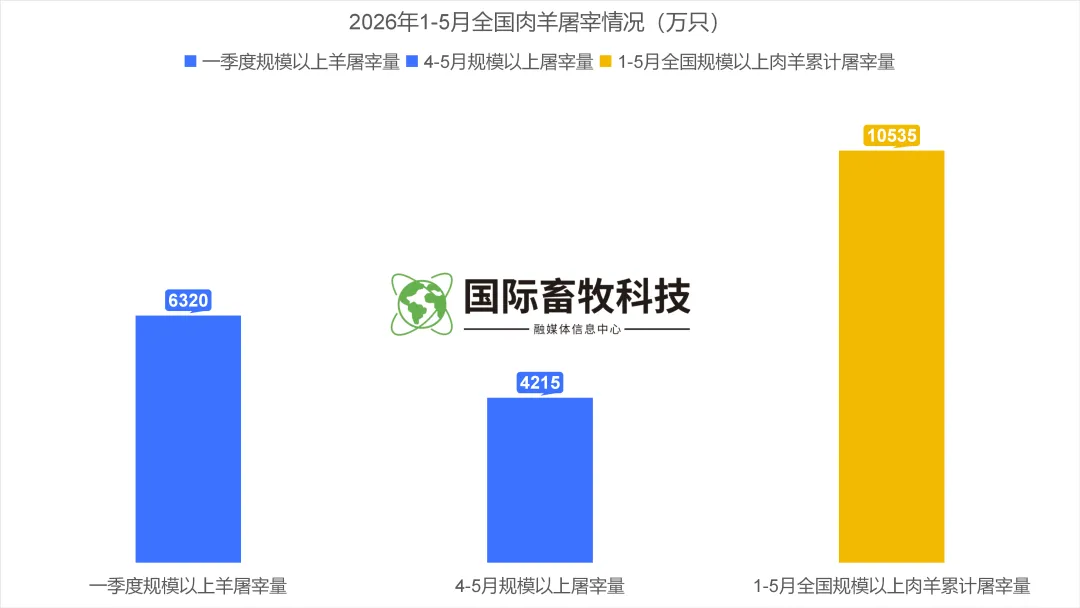

2026年1-5月全国规模以上肉羊屠宰企业累计屠宰10535万只,同比下降3.4%),屠宰数据与出栏数据走势高度契合,供需数据逻辑闭环一致。

一季度终端消费偏弱,屠宰企业开工率偏低,平均产能利用率仅67%,企业主要依靠消耗前期冻品库存维持运营;4-5月生鲜羊肉需求回暖,屠宰产能利用率回升至71%,企业转而优先生产冷鲜羊肉,主动压缩冻品产能。

当前屠宰行业库存分化特征突出:低端分割冻羊肉库存积压严重,去库周期拉长;高端羔羊肉、地方特色冷鲜羊肉供不应求,基本无库存积压。

出栏量与规模屠宰量存在小幅差值,主要源于活羊跨省活体调运以及农户自宰自用,符合国内肉羊流通实际情况,不存在数据冲突。

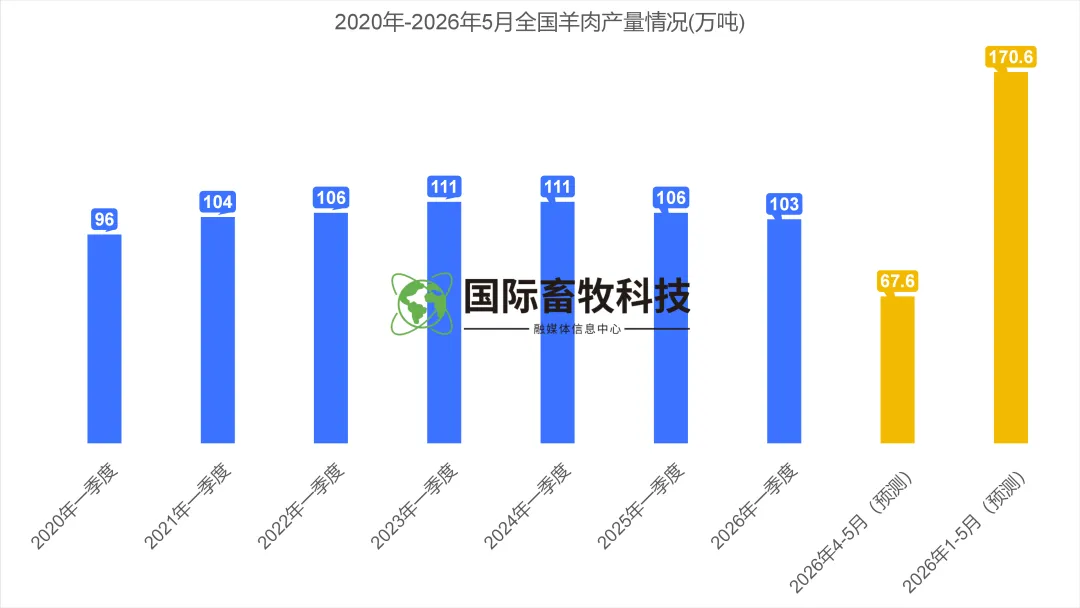

羊肉产量情况

2026年一季度全国羊肉产量103万吨,同比下降2.0%(国家统计局)。得益于规模化育肥模式普及,肉羊单只平均胴体出肉重量稳步提升,一定程度抵消了出栏量下滑带来的产量缺口,因此羊肉产量降幅明显低于存栏、出栏降幅。

结合二季度出栏与屠宰监测数据测算,4-5月全国羊肉产量67.6万吨,1-5月国内羊肉累计产量170.6万吨,同比下降1.75%。

上半年国内羊肉自产供给刚性收紧,叠加餐饮刚需持续托底消费,羊肉市场长期处于供需紧平衡状态,为终端肉价提供了稳固支撑。

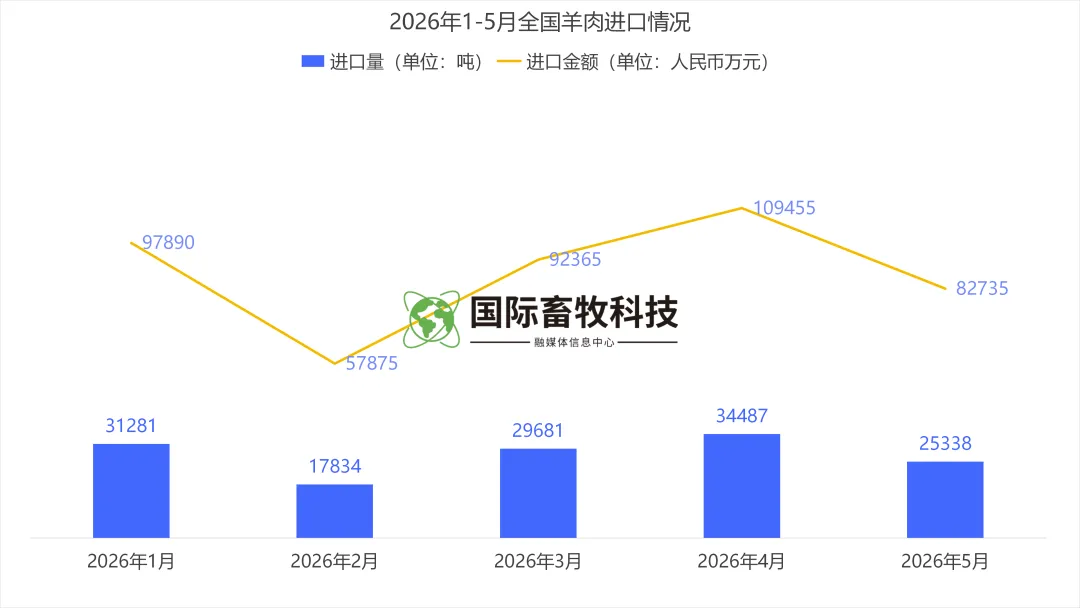

羊肉进口情况

依据海关总署官方数据,2026年5月羊肉当月进口2.53万吨,同比下降27.6%;进口金额8.27亿元,同比下降12%。

1-5月羊肉累计进口13.86万吨,同比下降24.6%;累计进口金额44.03亿元,同比下降12.3%。

本次进口呈现量跌幅度远大于金额跌幅的特征,主要原因是国际羊肉离岸价格同比上涨,进口采购成本抬升。

国内羊肉进口货源高度集中,澳大利亚占比51.4%、新西兰占比47.1%,乌拉圭等小众来源国仅占1.2%。国内羊价稳步上行后,进口冻肉性价比持续走低,贸易商主动缩减海外备货,境外羊肉无法弥补国内本土产能缺口,进口对国内市场的调节作用持续减弱。

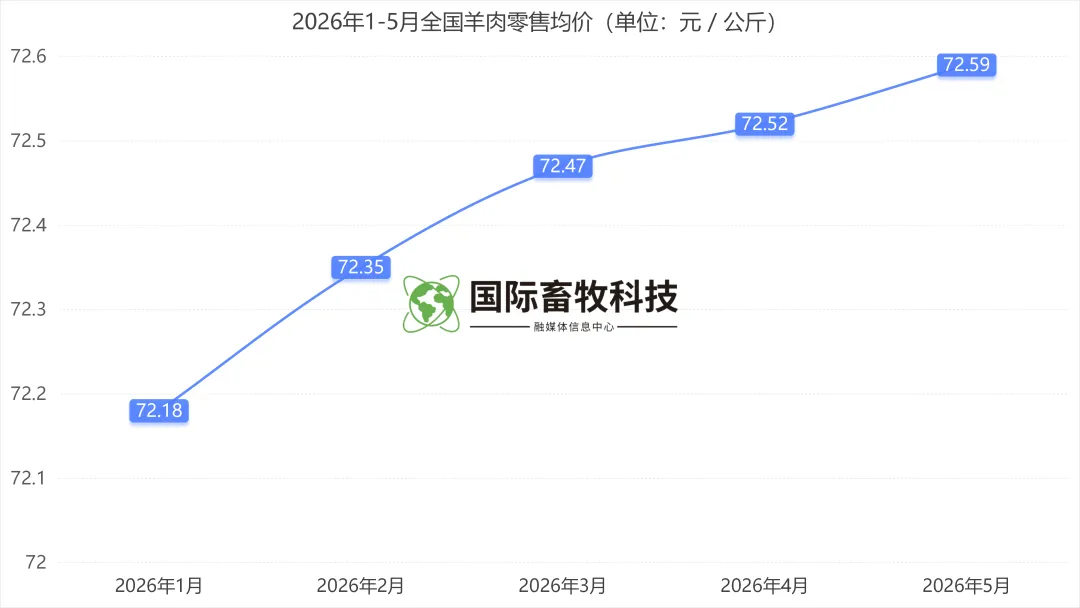

活羊与羊肉市场价格

根据农业农村部全国500个县集贸市场定点监测数据,2026年1-5月活羊出栏价、羊肉零售价连续五个月上行,彻底打破往年春夏淡季降价规律。

月度细分价格如下:活羊出栏价依次为30.26元/公斤、30.51元/公斤、30.84元/公斤、31.56元/公斤、31.70元/公斤,1-5月活羊均价30.97元/公斤,同比上涨2.41%;

羊肉零售价依次为72.18元/公斤、72.35元/公斤、72.47元/公斤、72.52元/公斤、72.59元/公斤,羊肉零售均价72.42元/公斤,同比上涨3.64%。

行情配套效益方面,行业羊粮比价稳定维持在11.5:1以上,养殖盈利全面修复。目前绵羊自繁自养单只盈利160-180元,山羊单只盈利210-230元,行业彻底摆脱2025年同期亏损困境。同时产销区价差显著,北方主产区羊肉均价71.05元/公斤,较南方销区低5-8元/公斤,区域供需差异凸显。

下半年肉羊产业行情预测

供给端预判:下半年能繁母羊存栏低位格局难以逆转,行业缺乏大规模补栏基础,国内出栏量与羊肉产量将延续同比下滑趋势。

预计全年国内羊肉总产量489-495万吨,同比下降1.2%-2.4%;全年羊肉进口量预计30-32万吨,同比下滑12%-15%,进口补给依旧乏力,全年羊肉供给整体偏紧。

三季度屠宰企业提前启动秋冬备货,出栏量将小幅环比回升,但受限于整体存栏基数,出栏增量十分有限。

价格端预判:6-8月进入传统消费淡季,烧烤需求逐步回落,活羊价格小幅震荡运行,区间锁定31.0-32.5元/公斤,羊肉零售价维持72-75元/公斤,价格下行空间极小。

9-12月叠加中秋、国庆节假日以及冬季进补刚需,市场需求集中释放,活羊价格将迎来全年高点,预计达到35-37元/公斤,羊肉零售价冲高至76-80元/公斤,高端羔羊肉零售价有望突破85元/公斤。

行业风险提示:生猪价格长期低位运行,会分流大众肉类消费,压制羊肉消费增长空间;夏季极端高温天气、区域性畜禽疫病,会短期影响肉羊运输与出栏节奏,造成局部区域价格波动。

总结

整体来看,2026年1-5月国内肉羊产业呈现产能持续去化、本土供给收紧、进口补给不足、淡季肉价逆势走强四大核心特征。

下半年行业供需偏紧格局不会改变,羊价整体易涨难跌,养殖端将持续保持合理盈利。

同时散户加速退出市场,行业规模化、标准化养殖进程将进一步提速,产业结构持续优化。

数据来源:国家统计局、海关总署、全国畜牧总站、农业农村部等。本文仅供参考,不能作为投资依据。如若侵权,联系删除。

报名参会

第六届反刍料大会:

155-6254-8199(微信同号)

进群交流

群聊:2026反刍大会报名群聊

媒体合作

视频号|国际牧业科技 抖音/快手|搜索“国际畜牧科技”