FINE

世界已具备构建更美好经济所需的知识、技术及财力资源。然而,变革的规模和速度却未能达到应有的要求。Fine的存在就是为了显著加速这一变革进程。

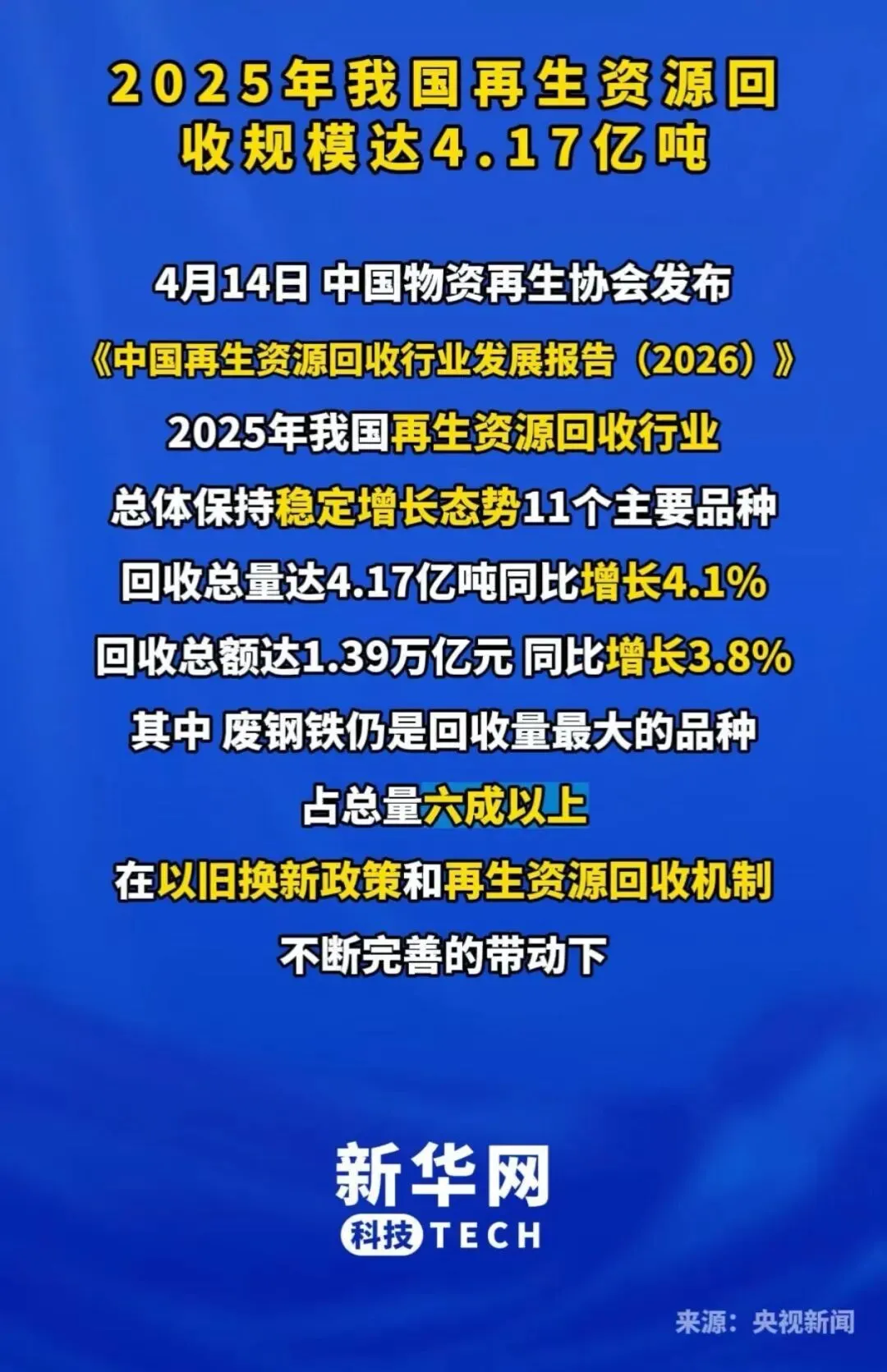

(以下内容主要来自《中国再生资源回收行业发展报告(2026),版权归属中国物资再生协会)近日,中国物资再生协会发布《中国再生资源回收行业发展报告(2026)》。

一、报告总括:2025行业大盘与2026发展大势

(一)2025年行业整体运行概况

2025年作为“十四五”收官之年,叠加大规模设备更新、消费品以旧换新政策落地,国内再生资源回收行业进入政策赋能、市场驱动的提质增效阶段,11大类核心再生资源实现量额双增:

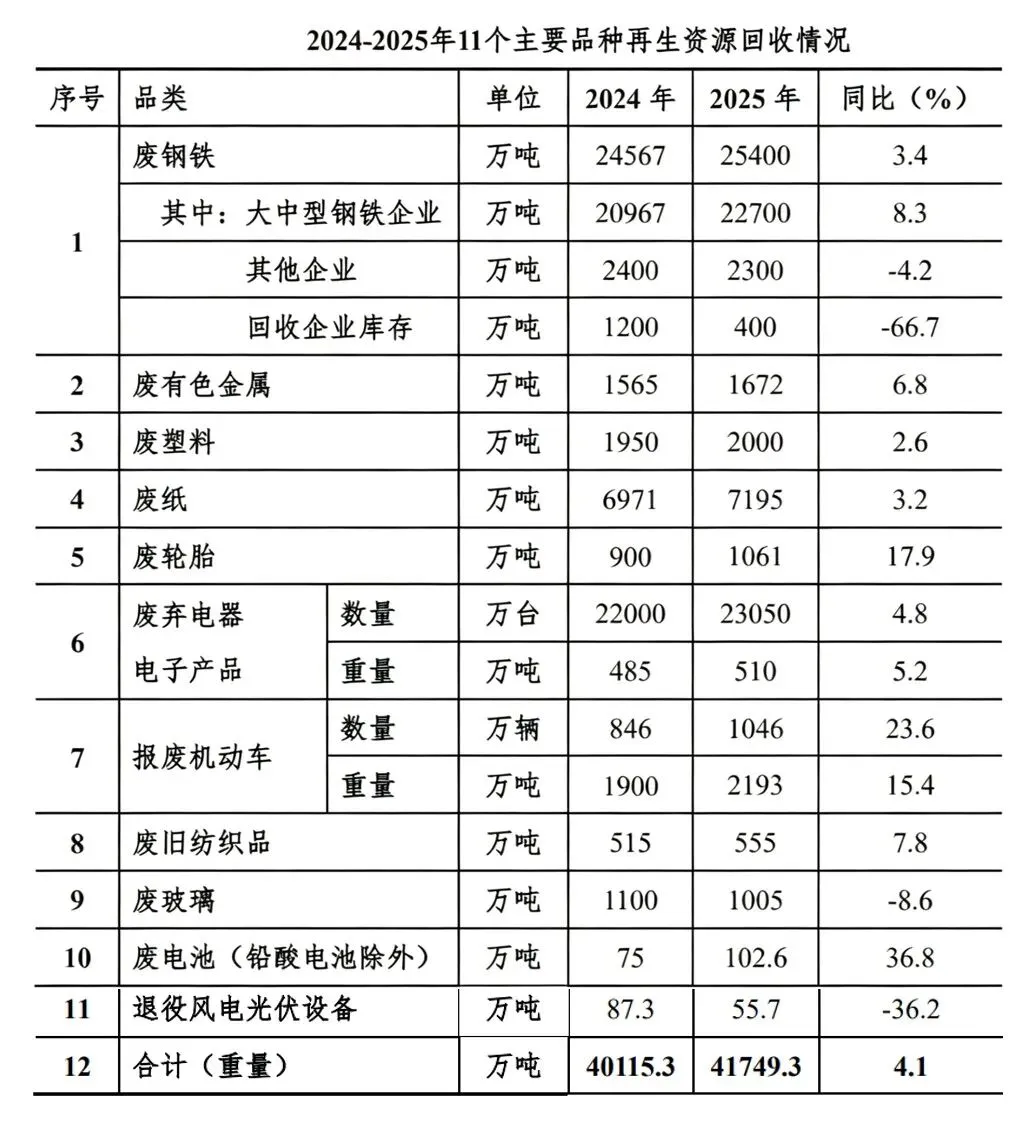

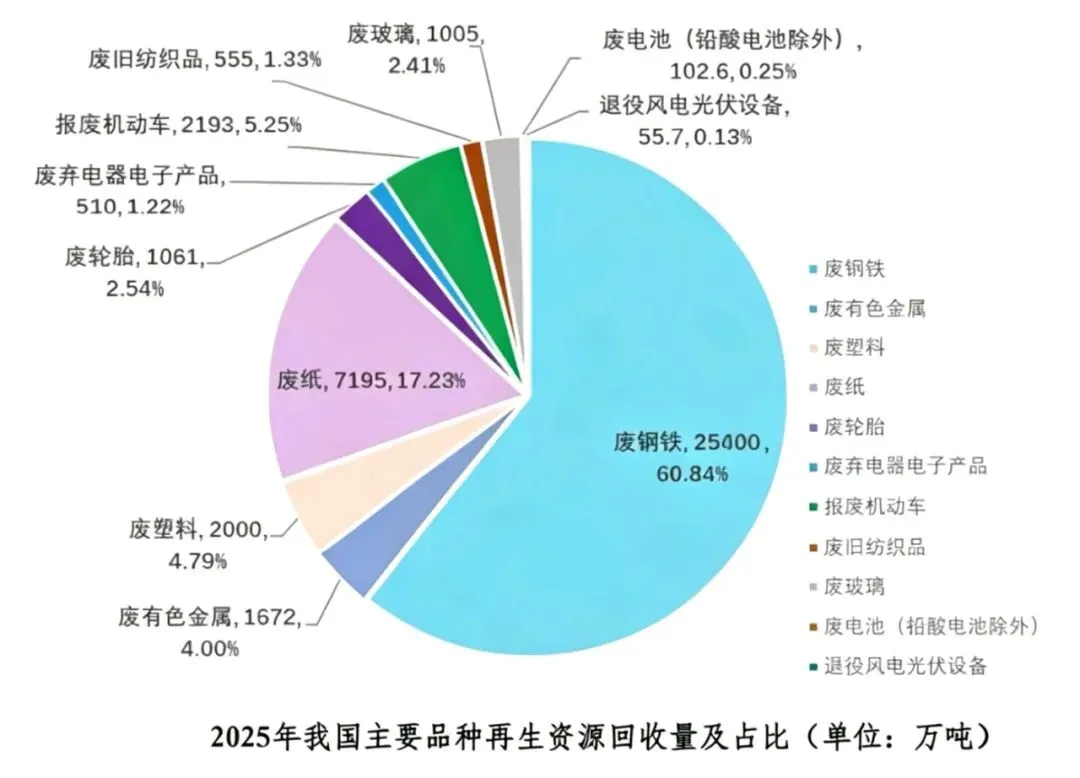

1. 回收总量:全年回收总量4.17亿吨,同比上涨4.1%,连续三年增长;废钢铁为第一大品类,占总回收量60.8%;废电池、废轮胎、报废机动车回收增速领跑,分别同比增长36.8%、17.9%、15.4%。退役风电光伏设备、废玻璃回收量同比下滑。

2. 回收总额:全年市场总规模1.39万亿元,同比增长3.8%。品类分化显著:废有色金属、废电池受益于原材料涨价,回收额同比大涨23.3%、48.7%;废钢铁、废玻璃、退役光伏设备回收额同比下跌,拖累整体增长。

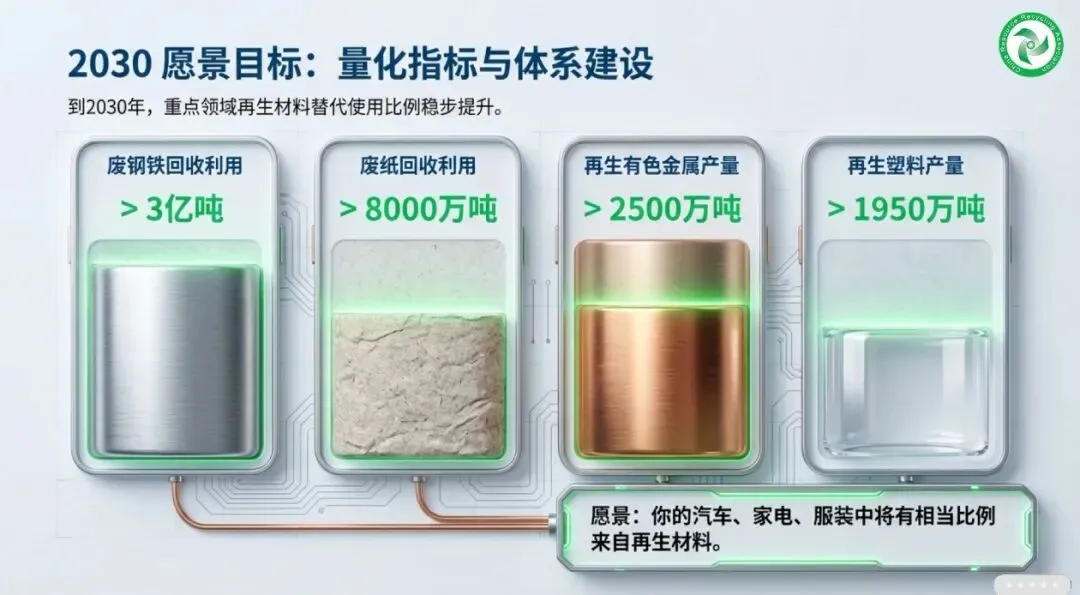

3. 政策底层支撑:发改环资〔2025〕13号“两新”政策完善“点-站-中心”三级回收网络;《再生材料应用推广行动方案》、固废综合治理计划、绿色消费行动等顶层文件落地,明确2030年主要再生资源循环利用量5.1亿吨、再生塑料年产量超1950万吨硬性目标,将再生材料上升为国家战略。

(二)2026年行业整体发展预判

2026年是“十五五”开局元年,行业正式从传统末端回收转向全链条整合、技术引领新模式:

1. 政策红利持续释放:2500亿超长期特别国债支持以旧换新,绿色信贷倾斜再生资源高值化项目;进口再生原料门槛收紧,国内回收产业本土优势强化。

2. 产业格局重构:央企入局细分赛道,推动行业分散小微主体向规模化、集约化整合;AI、自动化加工深度赋能回收分拣,全产业链闭环体系加速搭建。

3. 长期增长逻辑确立:再生资源成为保障国内资源安全、工业降碳的核心抓手,汽车、家电、包装、纤维等下游应用需求持续扩容。

二、废塑料细分板块完整解读

1. 2025年废塑料基础数据

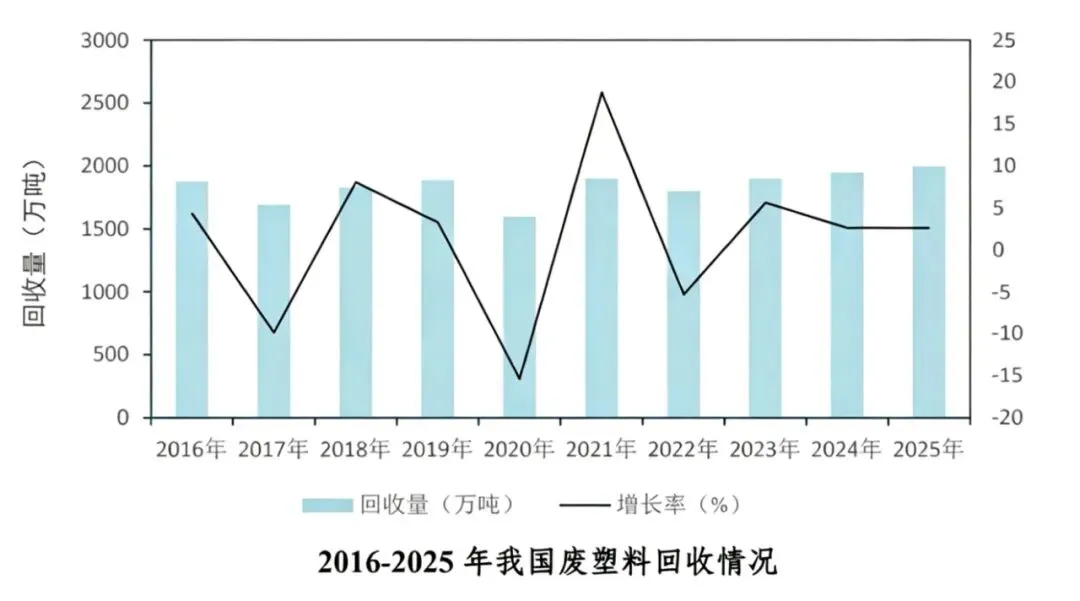

- 回收总量2000万吨,同比仅增2.6%;回收总价值1035亿元,同比微增0.49%,增长乏力主因全年塑料原料价格持续下行。

- 品类结构:废PET、废PP、废PE为三大核心品类,合计占废塑料总回收量75%,结构与2024年基本持平;其中废PET全年回收640万吨,占废塑料总量32%,是第一大塑料回收品种。

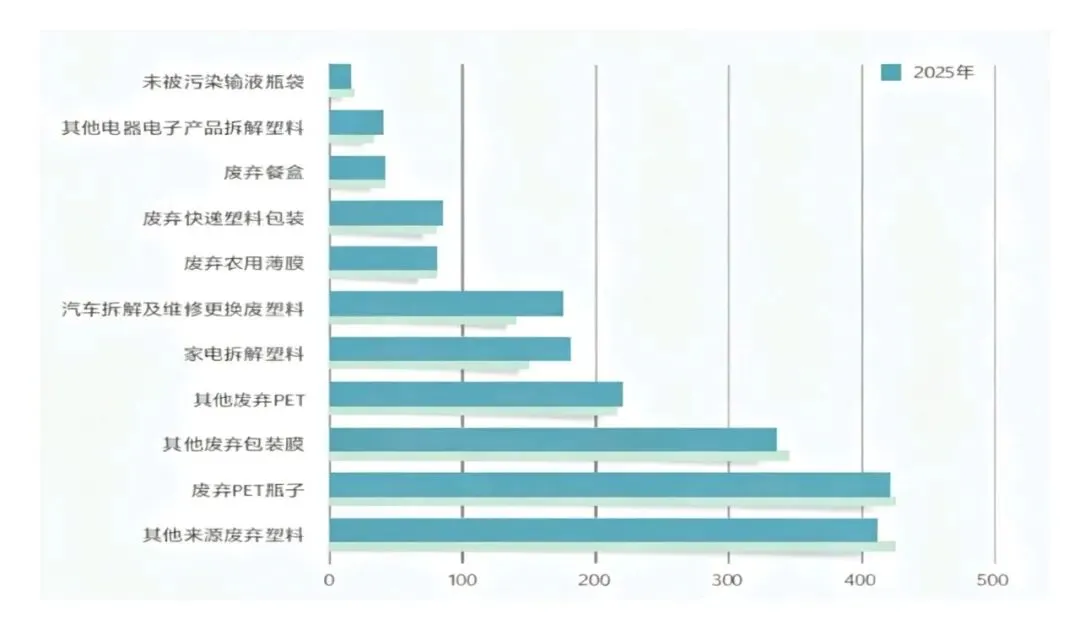

2. PET细分来源拆解(640万吨总量)

1. 废弃PET瓶420万吨,占全部废塑料21%,是PET最核心来源;

2. 其他工业PET材料220万吨,占废塑料总量11%;

其余废塑料来源包括包装膜、家电拆解塑料、汽车塑料、快递包装、农膜、餐盒、医疗输液塑料等,分散化特征明显。

3. 全品类废塑料品种分布

按品种分,2025年,废PET回收量约为640万吨,废PP回收量约为430万吨,废PE回收量约为420万吨,废ABS回收量约为125万吨,废PVC回收量约为105万吨,废PS回收量约为100万吨,废PA回收量约为55万吨,废PC回收量约为35万吨,其他品类回收量约为90万吨。

2025年,我国废塑料品种回收占比中,废PET占比约32%,废PE占比约21%,废PP占比约22%,以上三种是我国废塑料回收的主要组成部分,与2024年相比,主要回收品种结构基本保持不变。

废PET(640万t,32%)>废PP(430万t,22%)>废PE(420万t,21%),剩余ABS、PVC、PS、PA、PC及其他塑料合计仅占25%。

来源:再生资源信息网。

七部门重磅政策!再生塑料 1950 万吨目标 + 碳收益 + 税收减免,全链条红利解读

4. 2026年废塑料行业预测

国家《再生材料应用推广行动方案》设定2030年再生塑料年产量超1950万吨目标,配套18项落地任务,2026年成为再生塑料黄金发展期:

1. 下游需求扩容:汽车改性、家电外壳、食品包装、化纤纤维领域再生塑料渗透率持续提升,成本优势凸显;

2. 回收量预期:2026年废塑料回收量预计达2050-2100万吨,PET回收规模同步稳步扩张;

3. 行业价值提升:高值化改性、化学再生技术落地,改善2025年价格低迷带来的增收疲软问题。

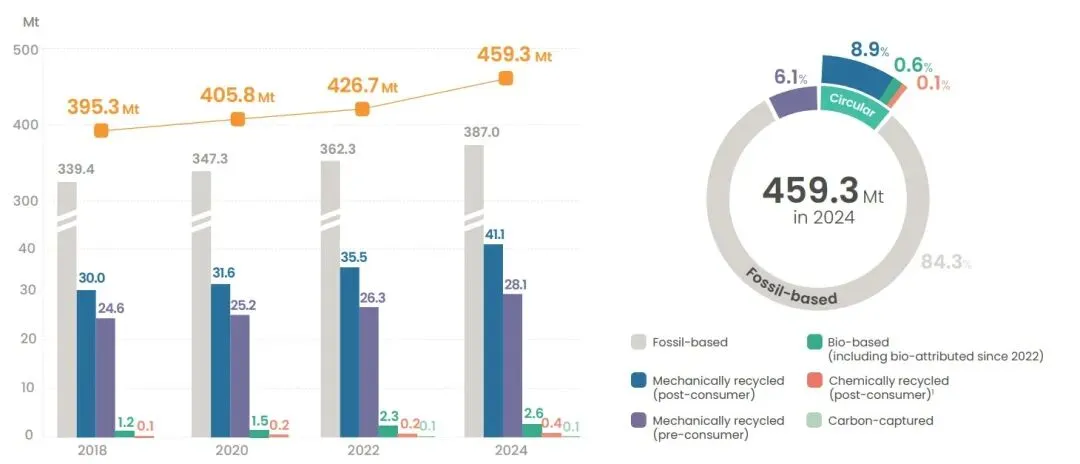

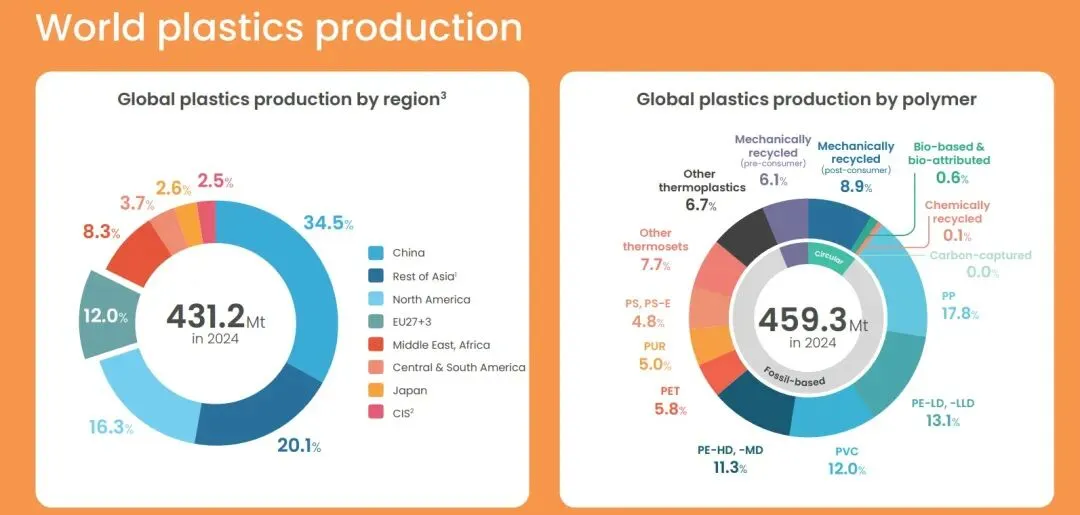

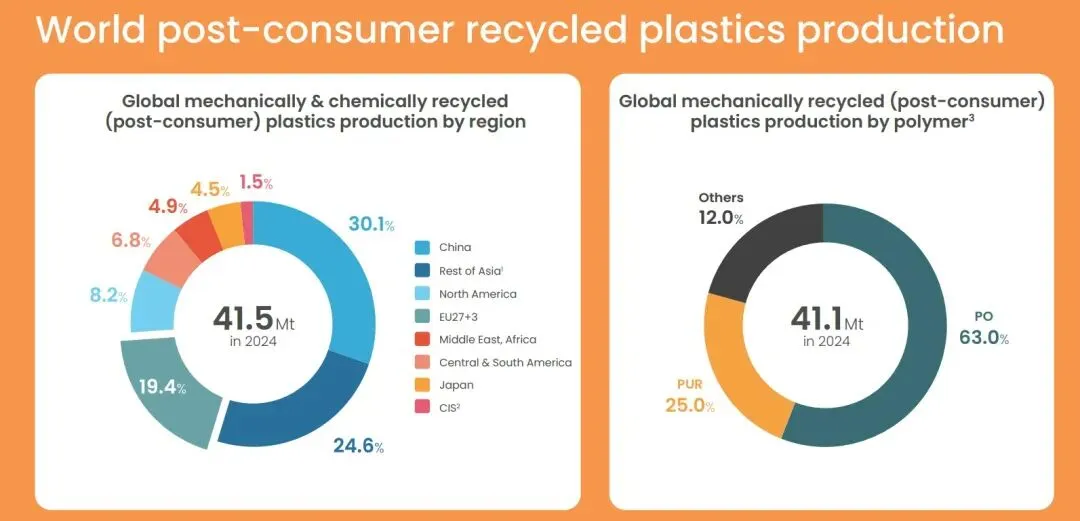

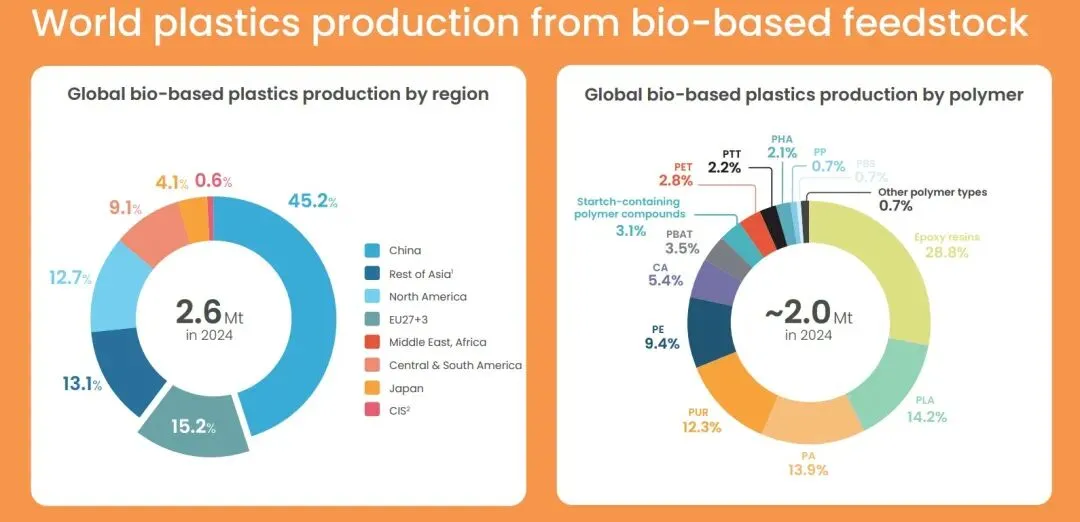

全球塑料情况:

以上来源:Plastic Europe

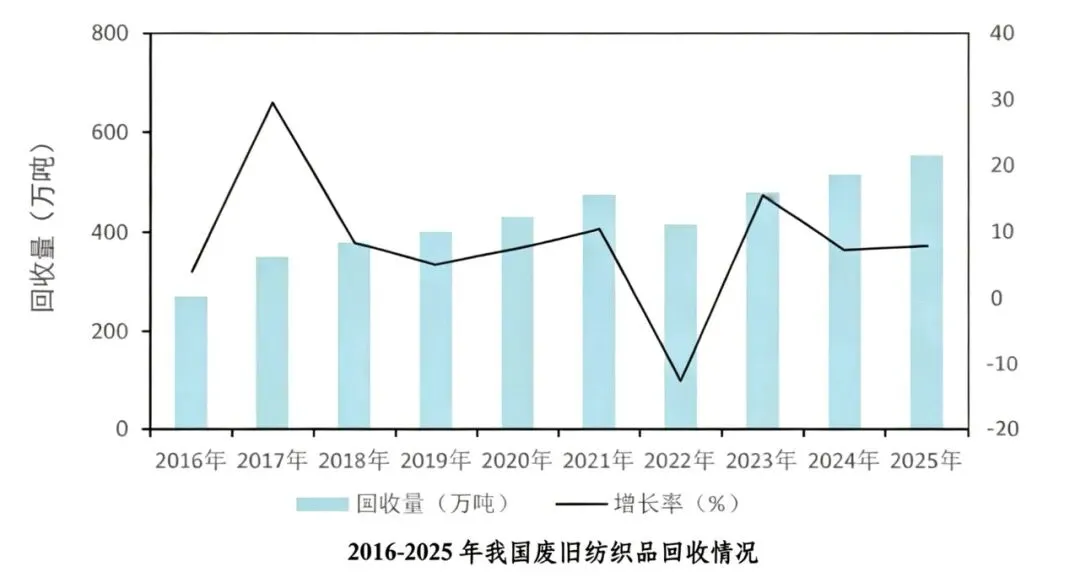

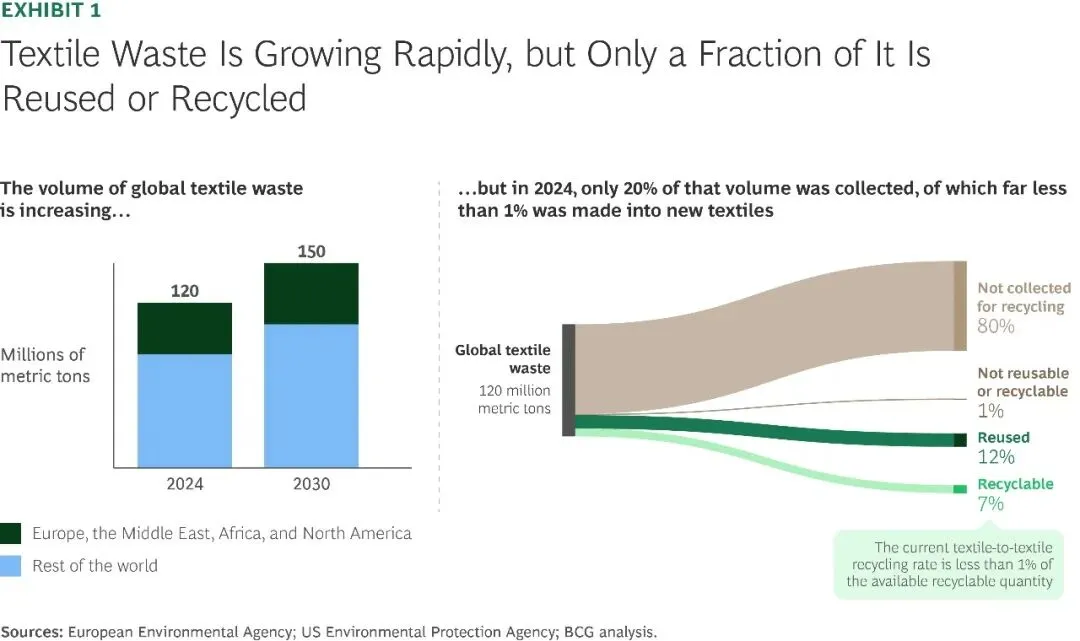

三、废旧纺织品

1. 行业基础现状

我国是全球纺织品产销第一大国,年产废旧纺织品超2000万吨,但综合回收利用率不足30%,远低于发达国家,长期存在回收体系残缺、精细化加工技术瓶颈、产业链协同不足等痛点。

2025年行业完成政策阶段性目标:循环利用率达25%,再生纤维产量200万吨;远期2030年目标循环利用率提升至30%。

2. 2025年回收经营数据

全年废旧纺织品回收量555万吨,同比增长7.8%,2016-2025十年间回收规模整体逐年递增,但行业主体以中小微散户为主,分散经营、标准化程度低。

3. 2026年行业重大变革与发展前景

1. 央企入局重塑行业格局:2025年4月中国资源循环集团成立绿色纤维全资子公司,央企正式深度布局废旧纺织品赛道,为行业提供资金、渠道、标准化管理支撑。

2. 回收网络全面渗透:央企统筹推动回收网点覆盖社区、商超、工厂,搭建“回收-分拣-再生-终端应用”全流程闭环体系,淘汰零散小作坊,推动行业集约化、规范化整合。

3. 应用场景多元化高值化:摆脱单一再生纤维生产局限,二手服装流通、旧衣物出口成为全新增长赛道;再生纺织材料拓展家装、工业填充、复合新材料等高附加值领域。

4. 长期空间打开:在双碳、循环经济政策约束下,废旧纺织品回收利用率将持续爬坡,是“十五五”再生资源重点增量赛道。

来源:再生资源信息网。

四、再生资源回收行业现存三大核心问题

(一)、回收体系建设用地保障不足

1. 行业普遍痛点:回收网点、分拣中心选址难、用地紧张,大量经营场地为临时租赁,存在拆迁风险,不少已标准化改造的网点因土地问题被迫关停、搬迁,场地稳定性极差。

2. 政策落地缺口:国家虽出台文件明确保障行业用地需求,但缺少细化配套落地措施,企业用地难题长期无法根治。

3. 连锁负面影响:经营场地不确定性大幅抬高企业经营压力,企业不敢制定长期发展规划、难以开展规模化投资,直接制约回收网点标准化、可持续体系搭建。

(二)、反向开票政策落地效果不及预期

截至2025年12月8日,全国1.48万户回收企业落地反向开票政策,累计开票金额近9000亿元,但“第一票”难题未根本解决,核心矛盾分为三点:

1. 税负不降反升:政策规定自然人销售12个月累计开票上限500万元,月销售额10万以内免征增值税,超出部分按1%缴税;废电池、废钢、废有色等主流品类散户交易额普遍突破限额,综合税负高于政策出台前。

2. 自然人配合意愿低,企业运营成本上涨:开票、申报流程繁琐,散户时间精力成本增加,配合度差;回收企业需额外投入大量人力完成开票、申报工作,运营成本显著抬升。

3. 企业合规风险压力巨大:税务要求企业留存完整收购台账、核验业务真实性,但行业交易量大、单据海量,台账归档留存难度高,人工操作失误极易引发虚开骗税相关合规处罚。

整体来看,反向开票无法实现全行业全覆盖,政策落地效果和顶层设计预期存在明显差距。

(三)、报废机动车回收拆解行业竞争失衡

1. 正规资质企业过剩,车源供给紧缺:全国持证拆解企业超2000家,市场报废车辆总量有限,企业之间为争夺货源持续抬回收价,形成恶性竞价循环;部分区域回收报价高于拆解产物销售收入,出现成本倒挂,企业利润被严重压缩。

2. 非法拆解企业扰乱市场秩序:无资质黑作坊无需承担环保、安全、纳税等合规成本,收车出价更高,持续抢夺正规企业货源;正规持证企业竞争劣势持续放大,经营承压。

3. 行业长期发展受阻:恶性竞争持续削弱合规龙头企业经营活力,行业规范化、集约化改造推进缓慢,阻碍报废机动车回收拆解产业长效健康发展。

五、报告核心总结

1. 总量层面:2025年再生资源行业实现稳增长,但内部品类分化严重,金属、动力电池高景气,玻璃、低端废钢、光伏旧设备承压;

2. 细分赛道机会:废PET再生塑料受益国家硬性产量目标,2026年量价齐升确定性强;废旧纺织品在央企整合、高值化应用驱动下迎来转型拐点;

3. 政策长期导向:行业告别粗放回收,全链条闭环、再生材料规模化应用、集约化龙头企业崛起是未来五年核心发展主线。

点击下载: