【总论】核心判断

一句话概括: 浦东人工智能产业正站在从“1600亿先导区”向“2000亿集群”跃迁的关键节点上——2025年产业规模突破1600亿元、占全市约40%,集聚超1000家人工智能企业、50款大模型产品通过备案。“十五五”开局,浦东将人工智能列为冲刺2000亿元规模的十大硬核产业集群之一。但真正的胜负手不在产值数字本身,而在于浦东能否将“全国首个AI创新应用先导区”的先发优势,转化为 “AI定义产业”的全球话语权——从“技术应用”到“范式定义”,从“产业集聚”到“生态统治”,从“国内领先”到“全球引领”。

历史方位: 浦东是全国首个人工智能创新应用先导区。在全国11个先导区建设评估中,浦东连续多年蝉联第一。经过多年深耕,浦东已形成从芯片到终端、从技术到应用的高能级、全链路人工智能产业集群。2025年,浦东AI产业规模超1600亿元,集聚超1000家AI企业,50款大模型产品通过备案;200余家垂类模型企业选择与浦东同行,全区智能算力规模占全市近1/2。“十五五”十大硬核产业集群方案将人工智能列为冲刺2000亿元规模的核心集群之一。张江人工智能创新小镇规划面积2平方公里,到2030年将实现集聚AI企业超1000家、产业规模超1000亿元的“双千”目标。

核心矛盾: 一方面,浦东已建成全国最密集的AI产业集群——从底层芯片(沐曦、壁仞、天数智芯、燧原“四小龙”)到算法模型(MiniMax、阶跃星辰、商汤等)到垂类应用(模力社区200+企业),覆盖基础层、技术层、应用层的完整产业链。另一方面,AI产业正经历从“技术突破”到“商业闭环”的深刻转型——大模型的训练成本与商业化回报之间的张力、具身智能从实验室到产线的跨越、算力基础设施的投入产出比——这些“最后一公里”问题尚未根本解决。矛盾的本质是:技术创新的“加速度”与商业模式的“成熟度”之间的错配——AI正在改变一切,但“改变一切”不等于“赚到一切”。

战略机遇: 浦东正以“大模型+具身智能”双轮驱动,构建世界级AI产业生态。未来三年,浦东计划新增1000家AI企业,核心产值突破2000亿元;释放30余个应用场景;投运浦发黎明万卡智算集群、推出全国首个“异构人形机器人训练场”、上线公共数据授权运营平台。引领区基金撬动社会资本组成超1000亿元规模的基金矩阵;浦东AI种子基金总规模20亿元、首期5亿元正式发布。张江人工智能创新小镇正加速打造“世界级人工智能应用创新集聚区”。四重浪潮叠加——大模型的范式革命、具身智能的产业化突破、算力基础设施的规模化部署、资本矩阵的全周期赋能——为浦东AI产业提供了从“先导区”向“两千亿集群”跃迁的历史性窗口。

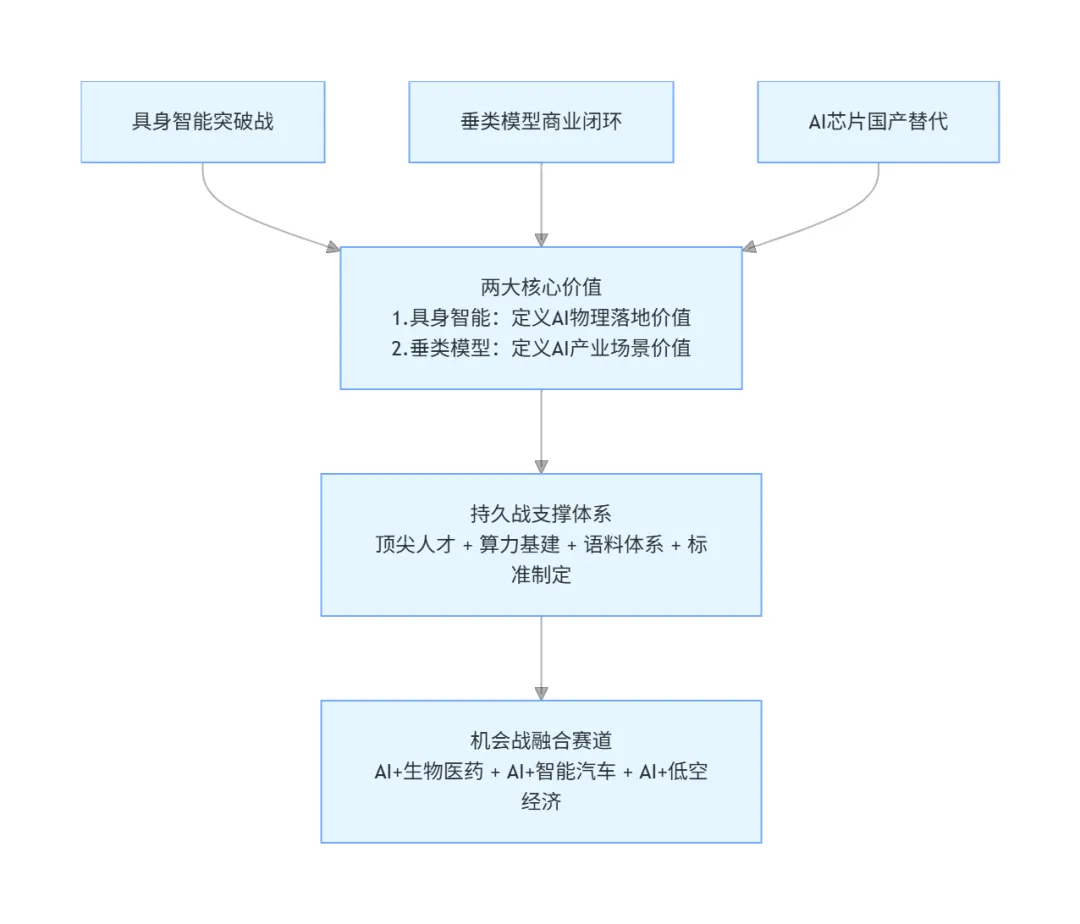

福卡“对角线”发现: 多数研究将AI产业的竞争力归结为“模型参数、算力规模、融资总额”的比拼,但浦东AI产业真正的制高点,在于 “垂类大模型的场景渗透”与“具身智能的物理落地”这条对角线——当大模型从“通用对话”走向“工业质检、金融风控、医疗诊断”等垂直场景,当具身智能从“实验室概念”走进“汽车工厂、3C产线”等真实物理世界,浦东凭借全国最密集的制造业场景(集成电路、生物医药、汽车制造)和全国最完整的AI产业链,正在成为全球罕见的 “大模型定义认知智能、具身智能定义物理智能”的双螺旋策源地。这既不是简单复制硅谷的“通用大模型”路径,也不是照搬深圳的“硬件+AI”模式,而是 “以垂类场景定义模型方向、以物理落地验证智能价值、以全链生态加速技术迭代”的三维联动闭环。

一、产业链的“动力学诊断”

1. 增长动力学:驱动力分析、生命周期判断、奇点预判

市场规模与增长轨迹

| 1600+ | 约40% | ||

| 2000亿+ |

数据来源:浦东新区政府、上海市经信委、福卡智库整理

驱动力三层分解:

政策驱动(35%) :浦东将人工智能列为冲刺2000亿元规模的十大硬核产业集群之一。“十五五”期间,浦东积极对接全市“2+3+6+6”现代化产业体系,以培育壮大新质生产力为引领。张江人工智能创新小镇到2027年集聚垂类大模型应用企业超800家、产业规模达650亿元,到2030年实现“双千”目标。浦东已出台《浦东新区推进张江人工智能创新小镇建设工作方案》。

需求驱动(30%) :制造业智能化转型对AI视觉检测、智能质检、预测性维护的刚性需求持续爆发。金融行业对智能风控、智能投顾、智能客服的AI需求加速释放。医疗健康领域AI辅助诊断、药物发现的市场空间巨大——英矽智能已成为首家通过港交所上市的AI生物医药科技公司。智能网联汽车、智能终端等下游应用对AI芯片和算法的需求持续攀升。

技术驱动(35%) :大模型从“参数竞赛”走向“场景落地”——上海已形成“1个开源基模+3个商业基模+N个创新模型”的格局。具身智能从实验室走向产线——智元机器人从2025年12月到2026年3月,仅用三个多月实现量产5000台到10000台的突破。AI芯片国产替代加速——沐曦2025年12月登陆科创板,全新一代国产GPU产品实现全流程国产供应链闭环。算力基础设施持续扩容——浦东智能算力规模占全市近1/2。

生命周期判断: 浦东AI产业整体处于 “规模化扩张期向生态成熟期过渡” 阶段。扩张期特征:产业规模超1600亿元、企业超1000家、50款大模型备案。进入生态成熟期的标志:大模型在3-5个垂直行业实现规模化商业闭环、具身智能在真实产线中实现千台级部署、AI芯片国产化率超过50%、出现2-3家百亿级AI“链主”企业。预计2028-2029年将进入生态成熟期。

奇点预判: 以下三件事中的任一件构成奇点:

- 浦东AI产业规模突破2000亿元目标提前实现

(十五五目标大概率在2028-2029年实现); - 具身智能在浦东真实产线实现千台级规模化部署

,标志着AI从“数字世界”跨越到“物理世界”; - 浦东诞生首家千亿市值的AI“链主”企业

(MiniMax已于2026年1月登陆港交所,沐曦已登陆科创板)。

综合判断:奇点最可能在2027-2028年出现。 届时大模型垂类应用将进入规模化商业阶段,具身智能将完成从“实验室”到“产线”的跨越,AI芯片国产替代将进入收获期。

2. 价值分布与利润池:钱被谁赚走了?

AI产业链分为上游(基础层:芯片/算力/数据)、中游(技术层:算法/模型/平台)、下游(应用层:行业解决方案与终端产品) 。浦东的价值分布呈现出鲜明的“三足鼎立”特征。

| 高利润壁垒环节 | ||||

| 新兴高利润区 | ||||

| 核心价值池 | ||||

| 未来最大利润池 | ||||

核心发现:

AI芯片是浦东当前最大的利润池(20%) 。沐曦、壁仞、天数智芯、燧原“四小龙”构成的GPU矩阵,毛利率可达40%-60%。沐曦2025年12月登陆科创板,燧原IPO辅导已完成——资本市场的认可印证了这一环节的高价值。

大模型与垂类应用是“被低估的利润高地”(20%+15%) 。MiniMax已于2026年1月登陆港交所,上市首日开盘涨42.67%。模力社区已集聚200多家垂类模型企业。随着大模型从“通用”走向“垂直”,场景定义的模型将获得更高的溢价能力。

具身智能是“最遥远的未来利润池” 。智元机器人从5000台到10000台仅用三个多月,但行业整体仍处于“投入期”,毛利率偏低(15%-35%)。然而,一旦“具身智能=工业生产力”的商业模式跑通,这一环节将成为AI产业最大的增量市场。

数据与语料服务是“被忽视的新利润区”(8%) 。浦东即将上线公共数据授权运营平台。在“数据即石油”的时代,数据服务的商业模式将创造持续性的高毛利收入。

3. 控制力评估:定价权、标准权、渠道权、生态权

| 定价权 | |||

| 标准权 | 正在快速提升 | ||

| 渠道权 | 浦东最核心的控制力 | ||

| 生态权 | 未来5年关键战场 |

关键结论:

渠道权是浦东最大的护城河。浦东拥有全国最密集的制造业场景(集成电路3629亿、生物医药、汽车制造)和全国最完整的AI产业链。从芯片到模型到应用,全部可在张江科学城30分钟交通圈内完成配套。智元机器人在南昌平板制造工厂完成8小时真实产线作业直播——这种“AI+制造”的深度融合,在其他区域难以复制。

标准权是浦东最大的突破窗口。在大模型评测标准、具身智能安全标准、AI数据接口标准等新兴领域,全球标准体系尚未固化。浦东50款大模型产品通过备案、全国首个“异构人形机器人训练场”即将推出——完全有可能在细分领域率先提出“浦东标准”。

生态权正在从“物理集聚”向“化学融合”升级。“上下楼就是上下游”的模力社区模式,正在将物理空间转化为创新加速器。极豆科技入驻模力社区后,营收复合增长率达70%,海外营收增长超400%——这种“生态红利”正在成为浦东最独特的吸引力。

4. 脆弱性诊断:单点故障风险、不对称依赖分析

单点故障风险TOP3:

- AI芯片的高端制程依赖

(风险等级★★★★★)

虽然沐曦已实现全流程国产供应链闭环,但高端AI芯片的制造仍高度依赖先进制程。一旦国际供应链受阻,将对产业造成系统性冲击。

- 大模型商业化的“变现鸿沟”

(风险等级★★★★☆)

大模型的训练成本动辄数千万美元,而商业化收入尚在培育期。MiniMax虽已上市,但“烧钱换增长”的模式能否持续,仍是未知数。

- 具身智能的“可靠性红线”

(风险等级★★★★☆)

具身智能从“实验室”到“产线”的跨越,核心挑战是可靠性。一旦在真实产线中出现重大故障,可能引发整个行业的信任危机。

不对称依赖分析:

| 极高 | 最大软肋 | |||

最大不对称依赖:高端AI芯片的制造环节。 这是AI产业“卡脖子”最严重的环节。浦东必须将AI芯片的国产替代提升到与集成电路同等重要的战略高度。

5. 空间能量密度:要素集聚度评估

浦东AI产业呈现 “一核引领、多点支撑” 的空间格局:

| 张江人工智能创新小镇 | 100 | ||

发现: 浦东AI产业的空间集聚度在全国范围内独一无二。张江人工智能创新小镇2平方公里范围内,汇聚了从芯片设计(沐曦等)、算法模型(MiniMax等)、垂类应用(模力社区200+企业)到具身智能(智元等)的完整产业链。这种“半小时产业生态圈”的物理优势,叠加“上下楼就是上下游”的化学融合效应,构成了浦东区别于北京、深圳等竞争对手的最大差异化优势。

二、产业链的“博弈格局”

1. 已发作的显性风险清单

- 大模型“百模大战”的泡沫风险

:全国已有数百个大模型产品,同质化严重。一旦资本市场收紧,可能导致大量AI初创企业面临资金链断裂。 - 算力基础设施的“投资回报率”压力

:万卡智算集群的投资巨大,回报周期长。如何平衡算力基础设施的公共属性与商业回报,是持续挑战。 - AI伦理与监管的不确定性

:生成式AI的内容安全、数据隐私、算法偏见等问题,可能引发监管收紧,对产业发展造成阶段性冲击。

2. 正在孕育的隐性危机(灰犀牛)

- “AI替代”的社会焦虑

:随着AI在金融、法律、医疗等领域的渗透,就业替代效应将逐步显现。如果社会应对不力,可能引发公众对AI的抵触情绪。 - 数据壁垒与“模型孤岛”

:各企业的AI模型相互隔离,数据和模型的共享机制尚未建立。这可能导致重复建设、资源浪费。 - 具身智能的“安全红线”

:人形机器人在真实产线中的可靠性一旦出现问题,可能引发对整个行业的安全性质疑。

3. 认知错位带来的战略误判

最大的认知错位:把“AI产业”等同于“大模型产业”。

主流叙事:AI就是大模型,大模型就是AI。 - 福卡诊断

:AI产业的内涵正在被具身智能、AI芯片、垂类应用彻底重塑。大模型只是AI产业的“操作系统层”,真正的价值在于“应用层”(行业解决方案)和“硬件层”(芯片+机器人)。浦东如果只盯着大模型的参数数量,而忽视具身智能的产业化、AI芯片的国产化、垂类应用的商业化,将错失AI产业最大的价值增量。

第二个认知错位:低估了“具身智能”的战略价值。

主流叙事:人形机器人是AI的“高级玩具”。 - 福卡诊断

:具身智能是AI从“数字世界”走向“物理世界”的“最后一公里”。智元机器人在真实产线中完成8小时作业直播——这不是“炫技”,而是“AI成为工业生产力”的历史性验证。当具身智能真正“进产线、扛节拍、创造真实价值”时,AI产业的价值将从“千亿级”跃升到“万亿级”。

第三个认知错位:把“模力社区”当成“又一个产业园”。

主流叙事:又一个AI园区。 - 福卡诊断

:模力社区不是普通的园区——它是 “AI产业的操作系统” 。“上下楼就是上下游”的模式,将物理空间转化为创新加速器。当极豆科技“不出楼就能见到上下游伙伴”,当“创业者服务创业者”的生态初步形成——模力社区正在重新定义AI产业的“生产关系”。

4. 竞争对手/替代者的动态分析

- 北京

:在大模型基础研究、AI顶尖人才、政策资源方面具有优势。拥有智谱AI、百度等头部企业。但北京在AI芯片和具身智能的产业化方面不如浦东。 - 深圳

:在AI硬件(芯片、终端)、消费电子AI化方面具有优势。拥有华为、腾讯等头部企业。但深圳缺乏浦东“大模型+具身智能+集成电路”的产业协同效应。 - 杭州

:在AI应用(电商、安防)和数字经济方面具有优势。拥有阿里巴巴、海康威视等企业。但杭州在底层芯片和基础模型方面不如浦东。 - 硅谷

:全球AI产业的绝对中心,在基础算法、大模型架构、顶尖人才方面具有无可比拟的优势。但硅谷在制造业场景和产业化落地方面不如浦东。

中国的核心不对称优势: 全球最大的制造业体系(为AI提供最丰富的落地场景)、全球最完整的产业链(为AI产业化提供最完善的配套)、全球最庞大的数据资源(为AI训练提供最丰富的语料)。浦东作为这一生态的核心节点,拥有将“AI技术+制造场景+数据资源”三者深度融合的独特条件。

三、产业链的“趋势预演”

1. 三大情景推演

| 乐观情景(30%概率) | 突破3000亿元 | |||

| 基准情景(55%概率) | 2000-2500亿元 | |||

| 悲观情景(15%概率) | 1500-1800亿元 |

福卡判断:基准情景概率最高,乐观情景存在向上修正空间。 浦东AI产业的“底盘”足够大、足够稳——1600亿规模、1000+企业、50款备案大模型构成了难以撼动的基本盘。但“加速度”取决于三个关键变量:具身智能产业化的突破速度、垂类大模型商业化的落地深度、以及AI芯片国产替代的推进力度。2025年浦东三大先导产业规模达9700亿元——这一体量为AI产业的持续增长提供了坚实的产业基础。

2. 关键变量的临界点判断

| 2000亿元 | 2027-2028 | |||

| 100款 | ||||

| 10万台级 | ||||

| 30%以上 | ||||

| 500家以上 |

四、战略愿景与“攻守”框架

1. 战略愿景:五年后的江湖地位

到2030年,浦东AI产业要实现:

- 规模目标

:产业规模突破2000亿元(力争3000亿元),成为全球AI产业的“第三极”。 - 技术目标

:在具身智能、垂类大模型、AI芯片三个领域形成全球引领能力,培育2-3家千亿市值的AI“链主”企业。 - 控制力目标

:主导制定2项以上AI相关的国际/国家标准,在AI治理和标准领域形成“浦东声音”。

2. 关键里程碑

- 2027年里程碑一

:张江人工智能创新小镇集聚垂类大模型应用企业超800家,产业规模达650亿元;大模型备案超100款。 - 2028年里程碑二

:浦东AI产业规模突破2000亿元;具身智能在真实产线实现千台级规模化部署。 - 2029年里程碑三

:张江人工智能创新小镇实现集聚AI企业超1000家、产业规模超1000亿元的“双千”目标;培育1-2家千亿市值的AI“链主”企业。

3. “守”的清单:必须保住的基本盘

- 全国首个AI创新应用先导区的品牌地位

。连续多年蝉联全国第一——这是浦东AI产业最核心的“金字招牌”。 - “芯片-模型-应用”的完整产业链生态

。从沐曦等芯片企业到MiniMax等模型企业到模力社区等应用企业——这是浦东区别于其他区域的最大差异化优势。 - 张江人工智能创新小镇的产业集聚效应

。2平方公里、70余万平方米产业空间、7000套人才安居房源——这是浦东AI产业的“物理底座”。

4. “攻”的清单:必须拿下的新高地

- 具身智能的产业化突破

。推动智元等具身智能企业从“万台级”走向“十万台级”量产,从“实验室”走向“真实产线”。 - 垂类大模型的规模化商业闭环

。推动大模型在工业、金融、医疗、航运等垂直行业形成可复制、可盈利的商业模式。 - AI芯片的全面国产替代

。依托沐曦、壁仞、天数智芯、燧原“四小龙”,在2-3年内实现主流AI芯片的国产化替代。 - “模力社区”模式的规模化复制

。将“上下楼就是上下游”的产业生态模式,从张江扩展到金桥、陆家嘴等其他区域。

5. “舍”的清单:应该放弃的鸡肋

- 低附加值的纯AI应用外包

。浦东的优势在于“芯片+模型+具身智能”的硬科技,而非低端的AI应用开发外包。 - 与北京在“通用大模型参数”上的竞争

。北京在基础大模型的参数规模上具有先发优势。浦东应聚焦“垂类大模型”的差异化定位——用场景定义模型,而非用参数定义模型。 - “大而全”的AI门类全覆盖

。浦东应聚焦“芯片+模型+具身智能”三大核心赛道,形成“尖刀效应”。

五、重点战役与行动图谱

1. “必赢之战”(1-3项)

必赢之战一:具身智能“产业化突破战”

- 内容

:依托张江机器人谷和全国首个国地共建人形机器人创新中心,推动具身智能从“万台级”走向“十万台级”量产。重点支持智元、开普勒、傅利叶等企业在汽车制造、3C电子、仓储物流等场景的规模化部署。 - 时间

:2026-2029年。 - 责任

:区科经委牵头,张江科学城建设管理办公室执行。 - 阶段性成果

:2027年具身智能在浦东真实产线实现千台级部署;2029年实现十万台级量产规模。

必赢之战二:垂类大模型“商业闭环战”

- 内容

:依托模力社区200+垂类模型企业的集聚效应,推动大模型在工业、金融、医疗、航运等垂直行业形成可复制、可盈利的商业模式。重点支持“人工智能+”场景的深度应用。 - 时间

:2026-2029年。 - 责任

:张江科学城建设管理办公室牵头,模力社区运营机构执行。 - 阶段性成果

:2027年实现至少10个“AI+行业”的标杆商业案例;2029年垂类大模型在浦东的商业化收入突破100亿元。

必赢之战三:AI芯片“国产替代战”

- 内容

:依托沐曦、壁仞、天数智芯、燧原“四小龙”,在AI训练芯片、AI推理芯片等细分领域实现突破。推动国产AI芯片在浦东智算中心、大模型企业中的规模化应用。 - 时间

:2026-2029年。 - 责任

:区科经委牵头,联合张江高科、浦东创投。 - 阶段性成果

:2027年至少2款国产AI芯片实现规模化量产;2029年国产AI芯片在浦东智算中心中的占比超过30%。

2. “持久之战”

- AI顶尖人才引进与培养

:依托张江顶尖人才引育专项,引进AI顶尖科学家和创新创业人才。探索设立上海创智学院浦东分院。 - 算力基础设施建设

:持续推动浦发黎明万卡智算集群等算力基础设施的建设和运营。 - AI数据与语料体系建设

:推动公共数据授权运营平台上线运营,构建高质量AI训练语料库。 - AI治理与标准体系建设

:在AI安全、AI伦理、AI评测等新兴领域率先制定“浦东标准”。

3. “机会之战”

- AI+生物医药

:英矽智能已成为首家AI生物医药上市公司。AI药物发现是下一个千亿级赛道。 - AI+智能网联汽车

:浦东拥有全国最完整的智能网联汽车产业链。AI定义汽车是下一个范式革命。 - AI+低空经济

:浦东正在布局低空经济。AI驱动的低空飞行器调度、自主飞行是潜在的增长点。

4. 举措联动关系图

六、未来赛道的“三层布局”

1. 衍生赛道(基于现有优势)

- AI芯片设计服务

:将沐曦等芯片企业的设计能力转化为面向中小AI企业的芯片设计服务。 - 大模型MaaS平台

:将MiniMax等大模型能力封装为“模型即服务”平台,降低中小企业使用AI的门槛。 - 具身智能解决方案提供商

:将智元等具身智能企业的产线经验,转化为面向制造业的“机器人+AI”整体解决方案。

2. 卡位赛道(基于独特禀赋)

- “AI+制造”的垂类模型服务商

:依托浦东全国最密集的制造业场景,打造面向集成电路、生物医药、汽车制造的专用AI模型。 - 具身智能“数据训练场”运营商

:依托全国首个“异构人形机器人训练场”,为具身智能企业提供数据采集、模型训练、仿真测试的一站式服务。 - AI芯片“车规级”认证服务商

:随着AI芯片在智能网联汽车中的应用增多,车规级AI芯片的测试认证将成为高增长赛道。

3. 跟踪赛道(战略性观望)

- 量子AI

:量子计算与AI的结合尚在早期,但战略价值极高。 - 神经形态计算

:模拟人脑神经网络的计算范式,技术路线尚不收敛。 - AI自主智能体(Agent)

:AI Agent从“对话”走向“自主行动”,商业模式尚待验证。

七、落地的“动力与闭环”

1. 资金闭环:来源、匹配、滚动、退出

浦东AI产业的资金体系已形成“政府引导+市场主导+资本矩阵”的格局:

政府端:引领区基金撬动社会资本,组成超1000亿元规模的基金矩阵。浦东AI种子基金总规模20亿元、首期5亿元。未来释放200万平方米物业空间。

市场端:MiniMax于2026年1月登陆港交所;沐曦2025年12月登陆科创板;英矽智能2025年12月登陆港交所——市场退出通道正在打通。

资本端:覆盖企业各个阶段的全过程基金矩阵——从种子基金到天使基金到CVC基金,构建了“从初创到腾飞”的全周期资本体系。

2. 激励机制

- 对AI芯片企业

:对实现国产AI芯片规模化量产的企业给予专项奖励和采购补贴。 - 对大模型企业

:对完成大模型备案并实现商业化收入的企业给予模型券支持和算力券补贴。 - 对具身智能企业

:对在浦东真实产线实现规模化部署的具身智能企业给予场景补贴和应用奖励。 - 对人才

:浦东明珠计划已为超2100名优秀人才在落户、教育、医疗、永居等方面提供全方位保障。张江针对高成长性青年科创项目给予连续三年支持,每年最高100万元。

3. 动态纠偏:快速评估、敏捷调整机制

建立“浦东AI产业链季度监测指标体系”:

- 规模维度

:产业规模及增速、各细分领域占比、企业数量及增速 - 技术维度

:大模型备案数量、AI芯片国产化率、具身智能量产规模 - 资本维度

:AI企业融资总额、上市公司数量、独角兽企业数 - 生态维度

:模力社区企业数、张江AI小镇企业数、AI人才引进数

结语:福卡智库的核心洞察

浦东AI产业正站在一个历史的分水岭上。过去五年,它完成了从“先导区”到“千亿集群”的跨越——从全国首个AI创新应用先导区到1600亿产业规模。未来五年,它必须完成从“千亿集群”到“两千亿生态”的跃迁——从“技术领先”到“商业闭环”,从“产业集聚”到“生态统治”,从“国内领先”到“全球引领”。

三个超越常规的福卡建议:

从“大模型参数竞赛”转向“垂类场景定义”——把“AI+制造”打造成浦东的“产业名片”。 浦东不应满足于“参数数量”的比拼,而应成为“AI定义产业”的策源地。建议设立“浦东AI+制造创新基金”,推动AI在集成电路良率提升、汽车智能制造、生物医药研发等场景的深度应用——让“AI+制造=浦东方案”成为全球产业共识。

把“具身智能”从“实验室概念”升级为“工业生产力”——让浦东成为全球具身智能产业化的“第一站”。 具身智能是AI从“数字世界”走向“物理世界”的“最后一公里”。智元机器人已经证明了“进产线、扛节拍、创造真实价值”的可能性。建议设立“浦东具身智能产业化专项”,推动具身智能在汽车工厂、3C产线、仓储物流等场景的规模化部署——当全球的制造业企业都到浦东来“看机器人干活”时,浦东就从“AI技术高地”变成了“AI生产力策源地”。

从“模力社区”升级为“模力生态系统”——让“上下楼就是上下游”的模式从物理空间走向数字空间。 模力社区证明了“物理集聚”的价值。但下一个十年的竞争是“数字生态”的竞争。建议建设“浦东AI数字生态平台”——让模力社区的200+企业、张江的1000+AI企业、浦东的1000+AI企业,在数字空间中实现数据共享、模型协作、场景共创。当“模力社区”从“一栋楼”升级为“一张网”时,浦东就完成了从“AI产业集聚区”到“AI产业操作系统”的跃迁。

最后一句话: AI产业正在经历的,不是一次技术升级,而是一场文明革命——它重新定义“什么是智能”、重新定义“什么是工作”、重新定义“什么是创造”。当智元的机器人在南昌的产线上精准操作,当MiniMax的大模型在港交所敲响上市钟,当沐曦的国产GPU在浦东的智算中心里驱动着下一个大模型的训练——这一刻你才会真正明白:浦东的两千亿目标,不是终点,而是从“AI先导区”走向“AI定义世界”的起跑线。