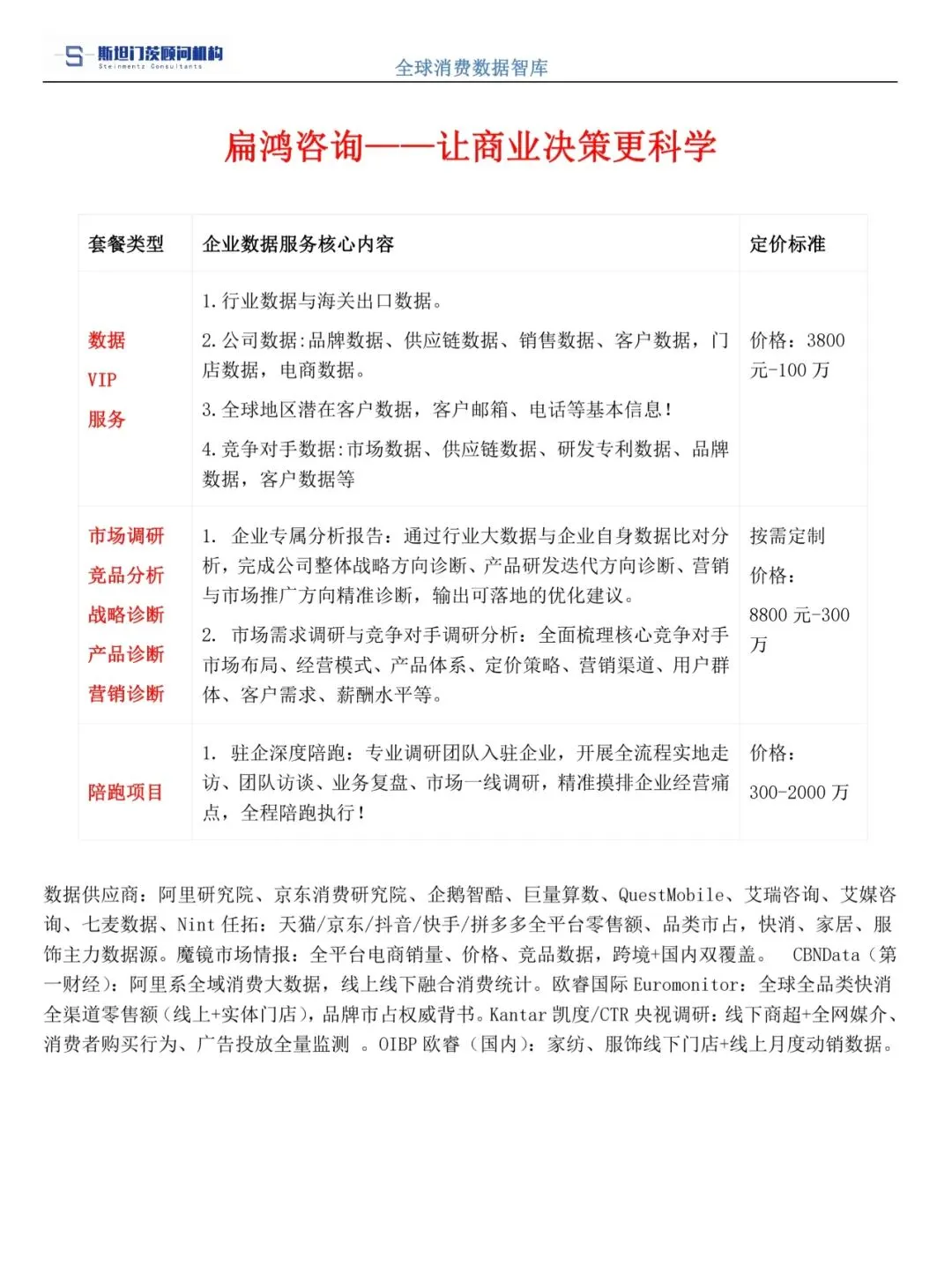

中国户外用品行业发展白皮书(2024-2025)

—— 销售数据分析、消费需求洞察与未来趋势预测

执行摘要

2024-2025 年,中国户外用品行业完成从 "风口红利" 向 "生活方式刚需" 的质变跃迁。截至 2025 年末,全国户外运动消费总额首次突破 1 万亿元大关,参与人次超 8 亿,户外运动参与率提升至约 30%,行业正式进入存量优化与增量开拓并行的高质量发展阶段。

行业呈现三大核心特征:一是品类分化加剧,户外服饰、帐篷、遮阳帽三大核心赛道走出独立增长曲线,功能化与日常化双线并行;二是消费理性回归,消费者从 "为标签买单" 转向 "为场景价值付费",专业参数与性价比并重;三是渠道深度重构,线上内容电商与线下体验场景融合加速,折扣渠道异军突起。

展望未来三年,城市轻户外、功能科技化、可持续环保、下沉市场渗透将成为四大核心增长引擎,预计 2028 年中国户外用品整体市场规模将突破 1.5 万亿元,行业集中度持续提升,国产品牌份额有望进一步扩大。

一、行业整体市场概况与销售数据分析

(一)市场规模与增长态势

2024-2025 年,中国户外用品行业延续稳健增长态势,增速高于全球平均水平。2024 年中国户外装备与设备行业市场规模达 1836.5 亿元,同比增长 12.3%;2025 年攀升至 2058.7 亿元,同比增长 12.1%,显著高于全球户外用品市场 5.01% 的平均增速。

从更宽泛的运动户外全品类口径看,2025 年中国运动鞋服行业市场规模达 5989 亿元,预计 2030 年将达到 8963 亿元,年复合增长率约 8.4%。若包含户外服务、场地运营等全产业链,2025 年中国户外运动产业总体规模已达 8526 亿元,成为扩内需、促消费的重要赛道。

企业端数据同样印证行业热度:截至 2025 年 6 月,全国户外运动相关企业达 33.5 万家,仅 2025 年上半年新增注册企业约 2.4 万家,市场主体持续扩容,产业链配套日趋完善。

(二)渠道结构与销售格局

线上渠道持续占据主导地位,综合电商平台贡献 55% 的销售额,内容电商与直播渠道占比快速提升至 33%;线下专业户外集合店与品牌直营店占比 45%,体验属性进一步强化。

值得关注的是,折扣渠道成为行业新变量。37% 的消费者表示会首选折扣渠道购买户外产品,线上折扣平台与线下奥特莱斯的户外品类增速领跑全渠道,反映出消费理性化趋势下,消费者对 "品牌 + 性价比" 的双重诉求日益强烈。

区域分布上,华东、华南、华北三大经济发达区域贡献超 65% 的市场份额,广东、北京、江苏三地消费额位居全国前列;下沉市场加速崛起,2025 年县域体育消费增速达 18.7%,成为行业增量核心来源。

(三)价格带销售特征

市场价格结构呈现典型 "哑铃型" 分布:百元以内大众刚需品凭借超高销量撑起规模基数,千元以上高端功能品依靠高客单价贡献核心营收,300-1000 元中间价位段空间相对收窄,竞争最为激烈。

高端化趋势显著:2020-2024 年高端户外用品市场份额从 22% 增长至 38%,年均增长率达 14.2%,远超行业整体增速。消费者对专业科技、优质面料的支付意愿持续提升,推动行业整体客单价稳步上行。

二、核心细分品类深度分析

(一)户外服饰:功能日常化,场景全覆盖

户外服饰是户外用品第一大品类,全球范围内占户外装备总销量的 27%,年销量超 3.2 亿件。中国市场中,户外服饰占据户外用品市场规模的半壁江山,2024-2025 年呈现以下特征:

增长结构分化:基础冲锋衣、速干衣等传统品类增速放缓至 5-8%;功能内衣、软壳外套、防晒服饰等适配城市轻户外场景的品类实现高速增长,其中功能内衣同比增长超 30%,防晒衣品类年增速超 25%。

场景跨界融合:"户外 + 通勤" 成为主流消费逻辑,冲锋衣、徒步鞋等专业装备逐步演变为 "新通勤西装",可实现通勤、出游、运动多场景无缝切换。城市轻户外场景占比已突破 52%,推动户外服饰从专业功能品向日常穿搭品渗透。

技术参数透明化:消费者专业认知快速提升,购买决策高度关注具体性能参数,如冲锋衣的 RET 透气指数、防水面料等级、防晒衣的 UPF 值等。参数透明化倒逼品牌加大研发投入,推动行业整体技术标准升级。

(二)帐篷品类:从露营风口到品质升级

帐篷是户外装备中增长最迅猛的品类之一。2024 年中国帐篷市场规模达 1863.7 亿元,同比增长 32.6%;2025 年进一步扩大至 2483.2 亿元,同比增长 33.2%,持续保持高速增长态势。

产品迭代方向清晰:

轻量化:专业徒步帐篷向超轻方向发展,高端双人帐重量控制在 1.5kg 以内,采用 20D 超轻尼龙、航空铝帐杆等高端材质 快开化:自动速开帐篷成为大众露营主流,搭建时间从 30 分钟缩短至 3-5 分钟,适配家庭休闲场景 精致化:大空间、多舱室、高颜值的精致露营帐篷占比提升,客单价从 300-500 元向 1000-3000 元升级 功能复合:遮阳、防雨、通风、防虫等多功能集成,四季帐、三季帐细分更加明确

市场分层明显:大众市场以百元级自动帐为主,走量特征显著;中高端市场国产品牌快速崛起,牧高笛、挪客等品牌凭借高性价比抢占份额,高端专业帐篷市场仍由国际品牌主导。

(三)遮阳帽:防晒刚需驱动,功能美学并重

遮阳帽是户外配饰中渗透率最高的品类之一。2025 年中国夏季帽整体市场规模达 137.6 亿元,其中遮阳帽以 41.2% 的占比位居首位,市场规模约 56.7 亿元,年复合增长率达 11.2%。

核心增长动力:

防晒意识全民化:消费者对紫外线伤害认知加深,UPF50 + 专业防晒认证成为标配,2025 年功能性防晒面料占比达 68.4% 泛户外生活方式普及:渔夫帽、空顶帽等款式从户外场景延伸至日常穿搭,18-30 岁 Z 世代群体推动审美多元化 极端天气拉动:夏季高温天数增加,7 月单月遮阳帽销量可达 850 万顶,应急性购买需求显著提升

价格与人群分层:一线城市消费者注重专业认证、环保材质与原创设计,客单价普遍在 268 元以上;下沉市场偏好 59-89 元的高性价比款式,价格敏感度高但对耐用性要求更强。华东、华南地区因紫外线强度高,人均年消费量达 1.8 顶,显著高于全国平均水平。

技术创新方向:凉感科技面料、可折叠便携结构、透气散热设计、生物基环保材料成为产品升级主要方向,再生聚酯(rPET)、天丝混纺等环保材质应用增速超 57%。

三、消费者需求洞察与人群画像

(一)核心人群结构特征

年龄分布:26-35 岁群体以 48% 的占比成为户外消费绝对主力,该年龄段消费力强、乐于尝新、重视社交与体验,是推动行业创新的核心力量;36-45 岁群体占比约 28%,消费更趋理性,注重品质与实用性;18-25 岁 Z 世代占比约 16%,引领审美与潮流方向。

性别结构:女性消费力量快速崛起,在徒步、露营、轻户外等低门槛项目中占比达 40%-50%,部分品类如防晒服饰、遮阳帽女性消费占比超 60%。女性消费者更注重设计感、穿搭性与细节体验,推动户外产品从 "功能导向" 向 "功能 + 美学" 双轮驱动转型。

消费能力:近 6 成户外用户年装备消费超 8000 元,且随入坑时间增长投入持续提升,入坑 1 年以上用户中人均消费过万的比例翻倍。96% 的用户表示未来会持续投入,近三成用户计划加大装备支出,行业消费黏性极强。

(二)三大典型消费人群画像

都市乐活派:以高线城市高消费女性为主,偏好公园、近郊等轻松户外场景。核心诉求是 "设计时尚,可融入日常穿搭",追求轻便舒适、易于打理的产品,期待户外服饰能在自然与都市间自如切换,是城市轻户外的核心客群。

山野探索家:性别比例均衡,覆盖新锐白领与小镇青年中的高消费群体,既爱户外滑雪也热衷精致露营。最关注 "环保责任感" 与 "场景全能性",期待装备能应对复杂环境,愿意为可靠品质与专业性能付费,是中高端产品的主力消费人群。

极限挑战者:以一线城市精英中产男性为主,追求顶尖防护科技与安全保障,对品牌专业度、技术参数、极限性能要求极高。消费客单价高、品牌忠诚度强,是顶级专业户外品牌的核心受众,人数占比不足 5% 但贡献超 20% 的高端市场份额。

(三)消费需求底层逻辑

基于马斯洛需求层次分析,当前户外消费需求呈现多层级叠加特征:

- 基础层(生理 + 安全)

:产品基础功能、品质可靠、安全防护是刚需底线,防水、防晒、透气、耐用等核心性能是购买决策基础 - 社交层(社交需求)

:户外成为重要社交场景,装备兼具 "社交货币" 属性,颜值、出片效果、品牌辨识度影响消费选择,小红书、抖音等内容平台种草效应显著 - 尊重层(尊重需求)

:专业装备体现个人品味与生活态度,圈层认同价值凸显,超过 50% 的消费者参与运动社区,愿意为圈层归属感付费 - 自我实现层

:通过户外挑战实现自我突破,追求环保理念与可持续生活方式,认同品牌价值观的消费者忠诚度更高

(四)新老客户消费特征

老客户贡献约 70% 的复购营收,具备客单价高、品类延伸性强的特点,从单一品类逐步向全品类装备升级;新客主要来自下沉市场与年轻群体,从轻量单品如遮阳帽、防晒衣切入,决策周期短、价格敏感度高。

消费者决策路径已从传统 "需求搜索" 转向 "内容种草 - 比价验证 - 场景体验" 的新模式,品牌知名度与性价比并重,"又好又省" 成为主流消费理念。

四、行业未来发展趋势预测

(一)场景细分深化,城市轻户外成最大增量

户外运动将进一步从 "泛化" 走向 "精准",细分场景持续裂变。城市轻户外凭借低门槛、高频次、强日常属性,将成为未来三年增长最快的赛道,预计占户外消费的比重将从当前 52% 提升至 65% 以上。

通勤、骑行、城市漫步、公园露营等场景将催生更多专属产品,"一衣多穿、一帽多用" 的多功能产品更受青睐。户外与日常穿搭的边界持续模糊,户外服饰的日常穿着率将大幅提升,真正融入大众生活方式。

(二)技术赋能产业,功能科技成核心竞争力

技术创新将从幕后走向台前,"功能即营销" 成为品牌核心打法。95% 的消费者关注产品的防风、防雨、防晒等技术参数,自主研发的面料科技、专利功能将成为品牌差异化竞争的核心壁垒。

轻量化、智能化、环保化是三大技术方向:超轻面料、碳纤材料应用持续深化;智能温控、定位追踪、太阳能充电等智能装备逐步普及;再生材料、生物基面料、可回收设计加速落地,预计 2026 年行业研发投入强度将达到 3.2%,高于消费品行业平均水平。

(三)国产品牌崛起,份额持续提升

国产品牌凭借供应链优势、快速反应能力与本土化洞察,市场份额稳步回升。2020-2024 年国产品牌户外鞋服规模年复合增长率达 17.4%,显著快于国际品牌的 9.4%。

头部国产品牌已从性价比追赶转向技术对标,在中高端市场实现突破。未来三年,随着研发投入加大与品牌建设深化,国产品牌在中高端市场的份额有望进一步扩大,形成 "国际品牌领跑顶级专业市场、国产品牌主导大众与中端市场" 的竞争格局。

(四)下沉市场渗透,县域消费释放潜力

一二线城市户外消费逐步进入存量竞争阶段,下沉市场成为行业增量主引擎。县域体育消费增速已超 18%,农村居民户外消费意愿快速释放,低门槛、高性价比的基础户外装备增长空间巨大。

渠道下沉将伴随产品适配,针对下沉市场的气候特征、消费习惯开发专属产品线,通过县域经销商体系、社区团购、直播带货等渠道触达消费者,将成为品牌增长的关键抓手。

(五)社群生态构建,从卖产品到卖生活方式

品牌竞争从产品层面向生态层面升级,超过 50% 的消费者参与运动社区,圈层认同的商业价值持续放大。头部品牌纷纷布局线下体验店、会员社群、赛事活动,构建 "产品 + 体验 + 社群" 的完整生态闭环。

从单次产品销售转向长期用户运营,通过社群提升用户粘性与复购率,将成为品牌长效增长的核心逻辑。具备强社群运营能力的品牌,将在存量竞争中建立更深的护城河。

五、结语

2024-2025 年是中国户外用品行业承前启后的关键两年。行业告别了爆发式增长的红利期,进入以品质升级、场景细分、技术创新为核心的高质量发展新阶段。户外不再是少数人的专业爱好,而是亿万人的生活方式,这一底层转变为行业长期发展奠定了坚实基础。

面向未来,企业应把握城市轻户外、功能科技化、下沉市场渗透三大核心机遇,深耕消费者真实需求,在产品创新、品牌建设、渠道布局、社群运营等维度持续发力。唯有回归产品本质、尊重消费规律、拥抱技术变革,才能在万亿级户外市场中占据有利位置,共享行业长期增长红利

企业管理顾问答疑:季老师15240599391