新能源汽车功率半导体行业正处于从“硅基IGBT主导”向“SiC/GaN宽禁带加速渗透”的关键转折期。2024年全球汽车领域功率半导体市场规模达1506亿元,2025年约为1618亿元。新能源汽车在功率半导体下游应用中的占比已超过40%,成为绝对核心的增长引擎。

一、行业定义

新能源汽车功率半导体是指专用于新能源汽车电能转换与控制系统的功率半导体器件及模块。其核心功能是实现电能在不同电压与电流形态之间的高效转换,涵盖整流、变压、变频及功率放大等关键环节。在新能源汽车中,功率半导体广泛应用于电机控制器(主驱逆变器)、车载充电机(OBC)、DC-DC转换器及电池管理系统等核心模块。

从不同维度看,新能源汽车功率半导体可以有两种分类逻辑:

按器件类型分类,可分为功率分立器件(二极管、MOSFET、IGBT等)和功率模块(IGBT模块、SiC MOSFET模块等)。模块化封装正在成为主流趋势,因其能更好满足车规级对集成度与可靠性的要求。

按材料体系分类,可分为硅基功率器件(以IGBT为代表)和宽禁带功率器件(以SiC MOSFET、GaN HEMT为代表)。硅基器件成熟且成本可控,宽禁带器件则在高电压、高频、高温场景中优势显著。

二、行业特点分析

新能源汽车功率半导体行业最显著的三个特征:

第一,车规级认证壁垒极高。 功率半导体直接关系到车辆的动力性能与安全,需通过AEC-Q系列等严苛的车规级认证,认证周期长、失败成本高。它意味着后来者进入市场的时间与资金门槛远超普通半导体器件。

第二,技术路线快速迭代。 从平面栅到沟槽栅,从硅基IGBT到SiC MOSFET,技术代际更替周期正在缩短。本质上反映了新能源汽车对功率密度与能效的极致追求正倒逼功率半导体技术加速演进。

第三,深度绑定整车供应链。 功率半导体与电驱系统、充电系统的匹配需要高度定制化,车企正从采购标准品转向与芯片厂商联合开发。这一趋势正在重塑传统的Tier2-Tier1-OEM供应关系。

| 特征维度 | 传统汽车功率半导体 | 新能源汽车功率半导体 |

|---|---|---|

| 电压平台 | 12V/48V低压 | 400V-800V高压 |

| 核心器件 | 硅基MOSFET/IGBT | SiC MOSFET、先进IGBT |

| 单车价值 | 较低 | 显著提升(高端EV超2500美元半导体成本) |

| 供应链关系 | 标准化采购 | 整零协同联合开发 |

三、行业发展历程

技术奠基期(1980s-2010年) :1982年IGBT被发明,集成了BJT与MOSFET的优点,此后逐步在工业与汽车领域应用。2000年前后,中国功率半导体产业从MOSFET等产品起步,逐步积累技术能力。

规模化应用期(2010-2017年) :IGBT模块在新能源汽车主驱逆变器中成为主流方案。2010年前后,斯达半导、新洁能等一批国内设计公司崛起。2019年中国新能源汽车IGBT市场规模达155亿元。

技术跃迁期(2018-2020年) :2018年特斯拉Model 3率先在主驱逆变器中采用SiC MOSFET替代硅基IGBT。这一决策正式开启了功率半导体从硅基向宽禁带的技术跃迁。

全面竞争期(2021年至今) :“十四五”规划将集成电路(含高端功率半导体)列为核心技术攻关前沿领域。2024年工信部发布《国家汽车芯片标准体系建设指南》,目标到2025年制定30项以上汽车芯片重点标准。2025年,800V车型渗透率约13%,其中碳化硅渗透率达76%;同年7月,工信部正式立项《电动汽车用碳化硅基金属氧化物半导体场效应晶体管功率模块技术规范》行业标准。

四、行业发展前景

新能源汽车功率半导体将沿着更高电压平台、更低导通损耗、更高功率密度的方向持续演进,SiC在800V及以上平台的主导地位将进一步巩固。与此同时,国产功率半导体厂商正从中低端向高端应用加速渗透,供应链自主化进程有望持续深化。行业竞争将从单一器件性能比拼升级为“材料+设计+封装+系统协同”的综合能力竞争。

报告说明:

月度产量稳定在120万辆以上规模,产业成熟度提升

同比增长率从2024年高位(50%+)回落至20-40%区间,进入稳健增长期

2. 季节性特征明显

2024年底冲量明显(12月164.7万辆)

2025年春节后产能快速恢复,3月产量达129.8万辆

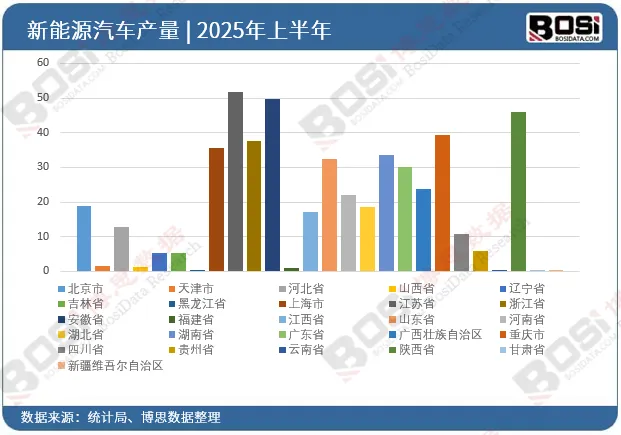

3. 区域分布高度集中

长三角集群:江苏(月产11-15万辆)、浙江(8-11万辆)、安徽(11-15万辆)

第1章新能源汽车功率半导体行业综述及数据来源说明

第2章中国新能源汽车功率半导体行业宏观环境分析(PEST)

第3章全球新能源汽车功率半导体行业发展现状调研及市场趋势洞察

第4章中国新能源汽车功率半导体行业对外贸易状况及对外贸易依存度

第5章中国新能源汽车功率半导体行业市场供给状况及市场行情走势预判

第6章中国新能源汽车功率半导体行业市场需求状况及市场规模体量分析

第7章中国新能源汽车功率半导体行业市场竞争状况及国际市场竞争力分析

第8章中国新能源汽车功率半导体产业链全景梳理及供应链布局诊断

第9章中国新能源汽车功率半导体行业下游应用市场需求潜力分析

第10章中国新能源汽车功率半导体产业区域布局状况及重点区域市场解读

第11章中国新能源汽车功率半导体行业发展痛点及产业转型升级布局动向追踪

第12章中国新能源汽车功率半导体行业重点企业布局案例研究

第13章中国新能源汽车功率半导体行业发展潜力评估及趋势前景预判

第14章中国新能源汽车功率半导体行业投资价值评估及投资机会分析

第15章中国新能源汽车功率半导体行业投资前景研究与可持续发展建议

图表目录

图表2:功率半导体相关概念辨析

图表3:《国民经济行业分类与代码》中功率半导体行业归属

图表4:新能源汽车功率半导体行业分类

……

报告完整目录,请点击下方“阅读原文”