研究区间 2010–2026 · 覆盖中国与全球 · 聚焦脊柱/上肢/下肢矫形器与 3D 打印定制

全部图表由 Python(pandas / matplotlib)绘制,每图对应一个分析问题;数据来源链接见文末

当「肥胖、近视、脊柱侧弯」成为压在中国青少年身上的三座健康大山,一个长期被忽视的细分赛道正悄然走到聚光灯下——矫形器。它既是 500 万脊柱侧弯青少年的「保守治疗一线」,也是数千万残疾人、老年人重获行动能力的「体外支架」。这是一份关于矫形器的深度报告:我们将从需求人群、市场规模、竞争格局、政策与技术四个维度,拆解这个「小而刚需、分散而升级」的千亿级康复赛道。

执行摘要

一、 需求核心是青少年脊柱侧弯:患者超 500 万、每年新增约 30 万,是继肥胖、近视后的第三大高发疾病,矫形器是 20–45° 中度侧弯的一线保守治疗手段。

二、 全球矫形支具市场 2023 年约 244.27 亿元、稳健增长 6%;中国 2022 年矫形器产量 1.07 亿件、需求 3768 万件,定制均价 2750 元/件、预制仅 269 元。

三、 竞争格局「进口主导高端、国产分散低端」——Ottobock、Össur 等占据高值市场,国产以服务+定制为主、集中度低。

四、 两大变量重塑赛道:政策井喷(脊柱侧弯筛查政策 2021–2023 达 43 条,是前五年的近 4 倍)与 3D 打印(骨科 3D 打印设备五年增至 63 亿元)。

五、 矫形器具备「医疗 + 制造 + 服务」三重属性,本团队测算 2030 年全球矫形支具市场约 344–476 亿元(情景建模)。

第一章 行业背景:被低估的「体外骨骼」

1.1 什么是矫形器:从石膏到碳纤维

矫形器(Orthosis)是指装配于人体四肢、躯干等部位的体外器具的总称,目的是预防或矫正四肢、躯干的畸形,或治疗骨关节及神经肌肉疾病并补偿其功能。它与假肢(替代缺失肢体)不同——矫形器是对现有肢体的「支撑、固定、矫正、减荷」。按用途可分为稳定型、站立型、减荷型;按材料可分为塑料、金属、碳纤维矫形器;而最常用的分类是按装配部位划分为上肢矫形器(肩肘腕手)、下肢矫形器(髋膝踝足、踝足矫形器 AFO、矫形鞋垫)与脊柱矫形器(侧弯支具、颈托、腰围)三大类。

矫形器的核心特征是「一人一具」的高度个性化。由于每位患者的畸形角度、肢体尺寸、功能障碍各不相同,传统矫形器需由专业矫形器师(Orthotist)取模、设计、制作、试戴、调整,是一个典型的「医疗 + 手工制造 + 反复适配」过程。这一属性既构成了行业的专业壁垒,也带来了规模化难、标准化难、服务半径有限的天然约束。

1.2 产业链:材料在上游,价值在适配

矫形器产业链上游是材料——聚烯烃类、低温热塑材料、碳纤维复合材料等,材料的选择直接决定矫形器的舒适性、耐用性与适应性;中游是矫形器的设计与制造,近年来 3D 扫描与 3D 打印正在重塑这一环节;下游则是临床与康复治疗机构、辅具适配中心、残联康复机构以及越来越多的居家场景。下游的临床需求与支付能力,最终决定了行业的市场容量。

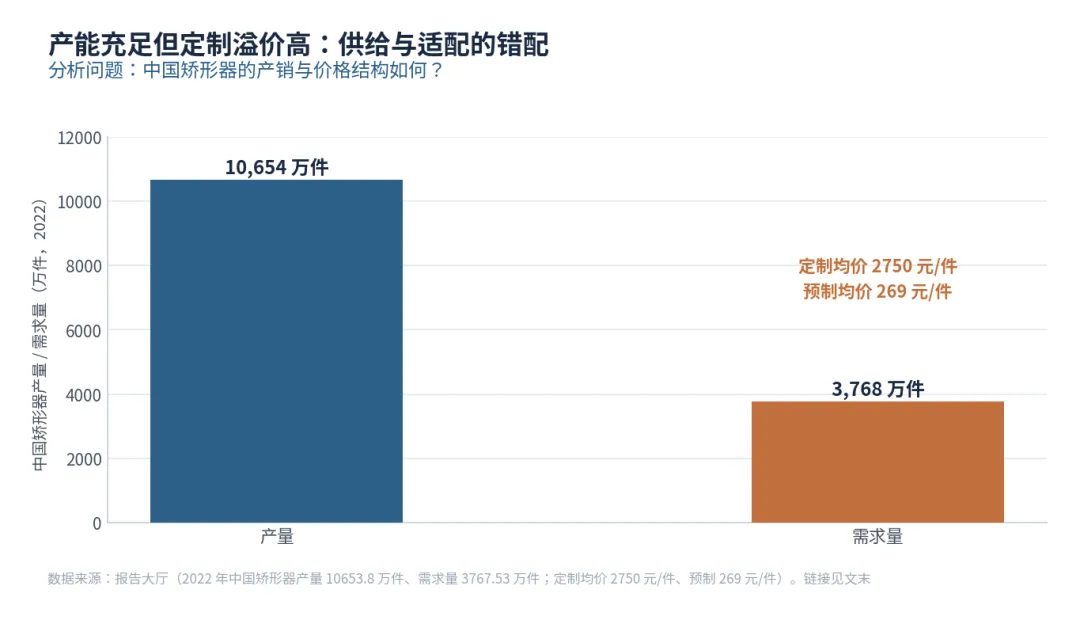

值得强调的是,矫形器的真正价值并不在「器」,而在「适配」。同样一副脊柱侧弯支具,由经验丰富的矫形器师结合影像精准取模、动态调整,与流水线预制品的疗效可能天差地别。这也解释了为什么定制矫形器均价高达 2750 元、而预制品仅 269 元——价格差的背后,是专业服务的价值。

第二章 需求侧深拆:三大刚需人群

2.1 青少年脊柱侧弯:500 万患者的「隐形杀手」

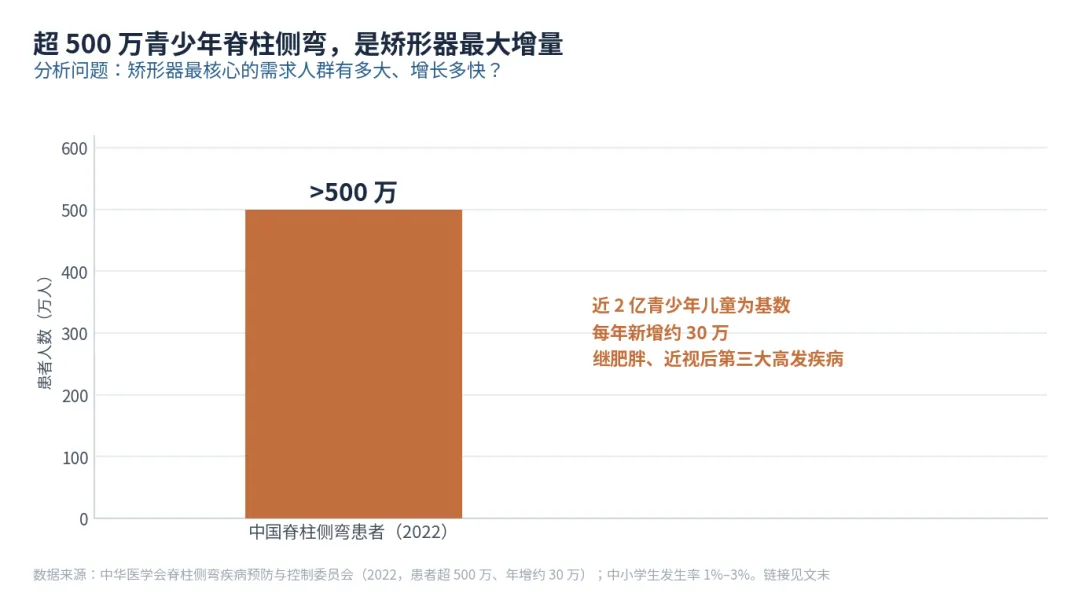

脊柱侧弯(Scoliosis)是脊柱在冠状面上偏离中线的三维结构畸形,常伴椎体旋转。据中华医学会脊柱侧弯疾病预防与控制委员会 2022 年发布的调查,我国已有超过 500 万青少年发生脊柱侧弯,并以每年约 30 万的速度递增,发病率约 3%,已成为继肥胖症、近视之后危害我国儿童青少年健康的第三大疾病。考虑到中国有近 2 亿青少年儿童基数,且中小学生发生率在 1%–3% 区间,这一需求池仍在持续扩大。

图 1 中国青少年脊柱侧弯患者规模

脊柱侧弯的危害远不止外观——它会引发驼背、高低肩、长短腿,严重时压迫心肺、导致功能障碍乃至瘫痪,并对青少年心理健康造成长期负面影响。更棘手的是其「隐匿性」:早期几乎无症状、又被衣物遮盖,往往等到明显畸形才被发现,错过最佳干预窗口。

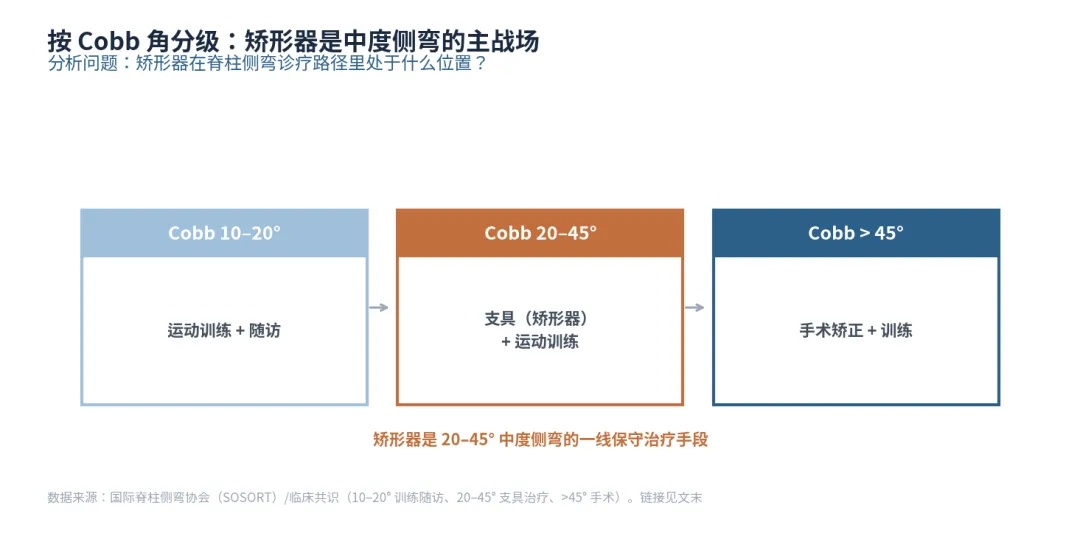

从临床路径看,矫形器(支具)的位置非常明确。按 Cobb 角分级:10–20° 以运动训练加随访为主;20–45° 是支具(矫形器)治疗的主战场,配合运动训练;超过 45° 才需手术。也就是说,绝大多数中度侧弯患者的一线保守治疗手段正是矫形器——这是一个有明确临床证据(SOSORT 指南)、有刚性需求的市场。

图 2 脊柱侧弯按 Cobb 角的分级治疗路径

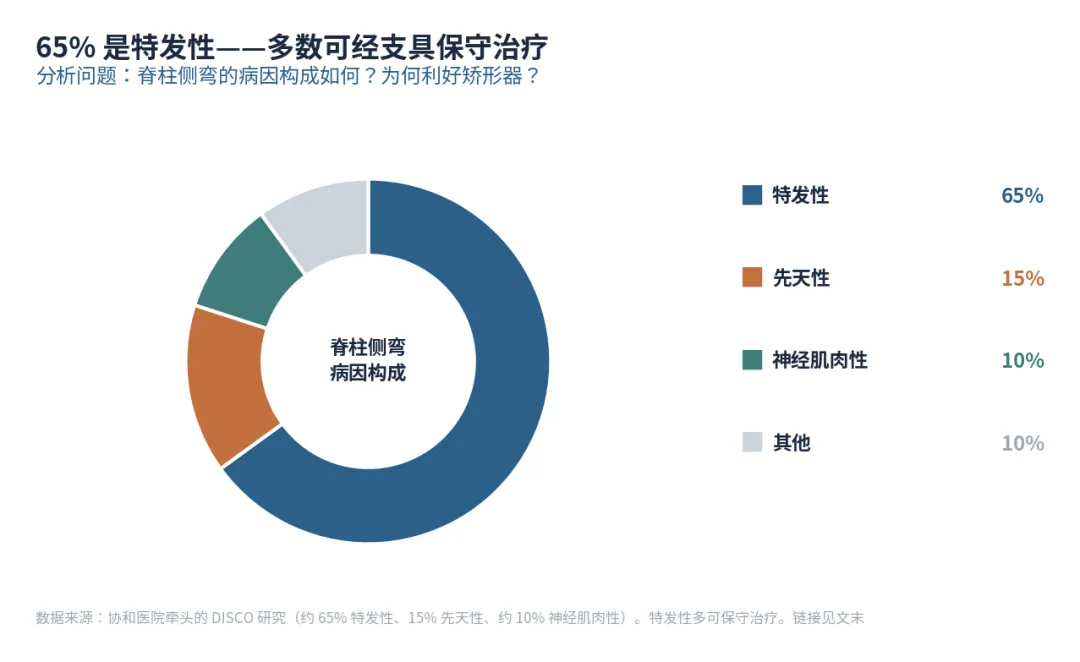

从病因看,约 65% 为特发性、15% 为先天性、约 10% 为神经肌肉性。特发性脊柱侧弯多由长期不良姿势或生活习惯引起,多数可通过支具保守治疗取得理想效果,无需手术。这一病因结构,进一步放大了矫形器(而非手术)的适用人群。

图 3 脊柱侧弯病因构成

来源:中华医学会脊柱侧弯疾病预防与控制委员会(2022);SOSORT 指南;协和医院 DISCO 研究。链接见文末

2.2 残疾人与肢体康复:稳定的基本盘

矫形器的另一大需求来自肢体残疾与神经损伤人群——脑卒中后偏瘫、脑瘫、脊髓损伤、骨折术后、足踝畸形等,都需要踝足矫形器、膝踝足矫形器、上肢矫形器等进行功能代偿与康复训练。这一人群基数庞大且需求刚性,是矫形器市场长期稳定的基本盘,并直接受益于残疾人康复救助与辅具适配补贴政策。

2.3 老龄化与术后:被低估的长期增量

随着老龄化加深,骨关节炎、骨质疏松性骨折、糖尿病足、运动损伤术后等场景对矫形器的需求快速上升。膝关节固定器、矫形鞋垫、护具类产品正从「医疗」向「健康消费」延伸,叠加全民运动与健康意识提升,构成长期增量。

第三章 市场规模与细分趋势

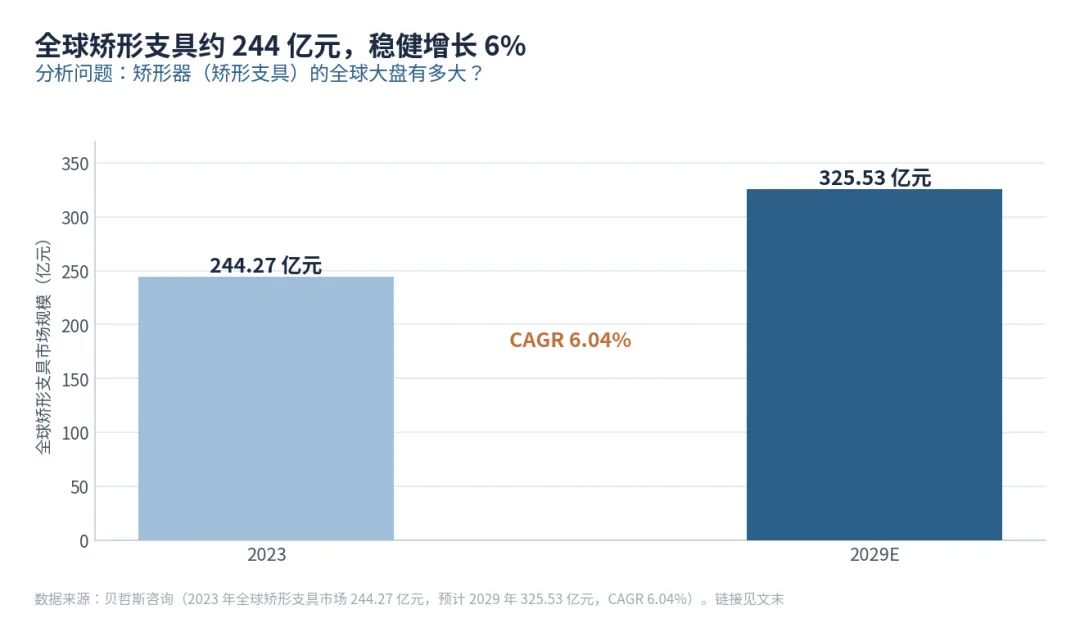

从全球看,贝哲斯咨询测得 2023 年全球矫形支具(含上肢、下肢、脊柱)市场规模约 244.27 亿元(人民币),预计到 2029 年达 325.53 亿元,CAGR 约 6.04%——是一个增速稳健、抗周期性强的「刚需型」医疗器械市场。

图 4 全球矫形支具市场规模(2023 / 2029E)

从中国看,结构性特征鲜明。据报告大厅,2022 年中国矫形器产量高达 10653.8 万件、需求量 3767.53 万件——产量显著高于内需,反映出中国已是全球矫形器的重要制造基地(含大量出口与预制品)。而价格上,定制矫形器均价 2750 元/件、预制仅 269 元/件,约 10 倍价差,正是「服务定制 vs 标准制造」两层市场的真实写照。

图 5 中国矫形器产量、需求量与均价(2022)

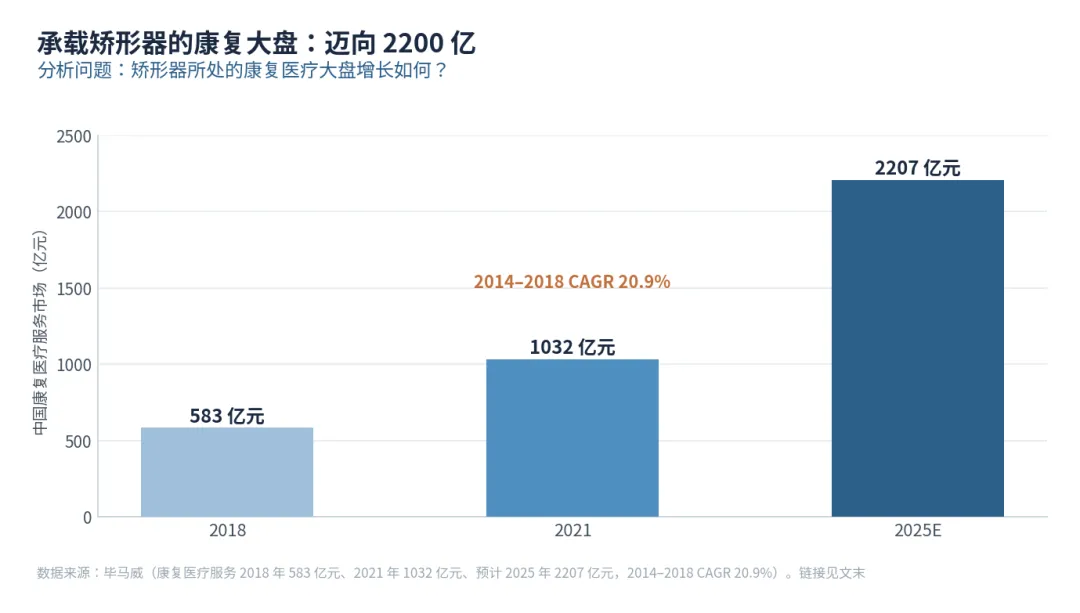

矫形器并非孤立赛道,它深植于康复医疗大盘。据毕马威,中国康复医疗服务市场由 2018 年的 583 亿元增至 2021 年的 1032 亿元,并预计 2025 年达 2207 亿元(2014–2018 年 CAGR 20.9%)。康复大盘的高速扩容,为矫形器提供了持续的渠道与支付环境。

图 6 中国康复医疗服务市场(2018 / 2021 / 2025E)

来源:贝哲斯咨询(全球矫形支具);报告大厅(中国产销与均价);毕马威(康复医疗大盘)。链接见文末

第四章 竞争格局:进口主导高端,国产分散低端

在高端市场,德国 Ottobock(奥托博克)、冰岛 Össur(奥索)、德国 Bauerfeind、美国 DJO、Zimmer Biomet 等国际巨头凭借材料、工艺、临床数据与品牌壁垒,长期占据脊柱侧弯支具、碳纤维矫形器、动力式假肢矫形器等高值细分。这些产品技术门槛高、毛利高,是矫形器行业利润最丰厚的部分。

在中低端市场,国产厂商数量众多但高度分散。一方面,预制护具、矫形鞋垫等标准化产品同质化严重、价格战激烈;另一方面,定制矫形器高度依赖矫形器师的手工经验与本地化服务,难以规模化、跨区域复制,导致行业「小、散、弱」。「高端打不进、低端走不出」是国产矫形器企业的普遍困境,也正是国产替代与整合的最大机会所在。

一个值得关注的结构性变化是:以脊柱侧弯筛查为切口的创新企业正在崛起。据动脉网,目前专注创新型脊柱侧弯筛查设备的企业不足 40 家、且无一 IPO——赛道尚处早期,谁能围绕「筛查—诊断—支具—康复」打通闭环,谁就可能率先跑出。

第五章 关键变量:政策与技术双轮驱动

5.1 政策:从「筛查进校园」到「适配有补贴」

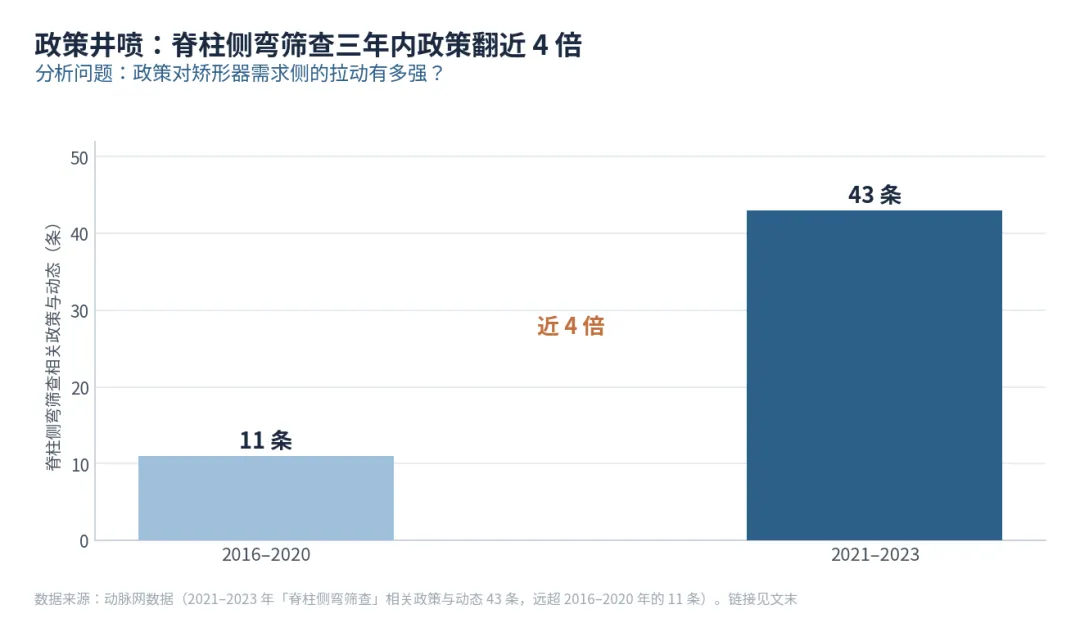

需求侧的政策力度前所未有。2021 年国家卫健委发布《儿童青少年脊柱弯曲异常防控技术指南》,将脊柱侧弯筛查纳入学生体检;据动脉网统计,2021–2023 年「脊柱侧弯筛查」相关政策与动态多达 43 条,远超 2016–2020 年的 11 条——三年内政策密度翻了近 4 倍。筛查的普及,意味着大量过去「沉默」的中度侧弯患者被发现,直接转化为矫形器的真实需求。

图 7 脊柱侧弯筛查相关政策密度(2016–2020 vs 2021–2023)

支付侧同样在加码。2018 年《关于建立残疾儿童康复救助制度的意见》将辅具适配纳入救助,多地落地补贴——以湖南为例,对肢体残疾儿童适配矫形器平均每人每次救助 5000 元;2023 年财政部等三部门对「伤残人员专门用品」生产装配企业免征企业所得税;上海等地推行康复辅具社区租赁,对老年、低保人群提高补贴比例。「筛查发现需求 + 补贴释放支付」的政策组合拳,正在把潜在需求转化为有效市场。

来源:国家卫健委《儿童青少年脊柱弯曲异常防控技术指南》(2021);动脉网(政策统计);头豹研究院/地方政府(补贴政策)。链接见文末

5.2 技术:3D 打印与智能支具

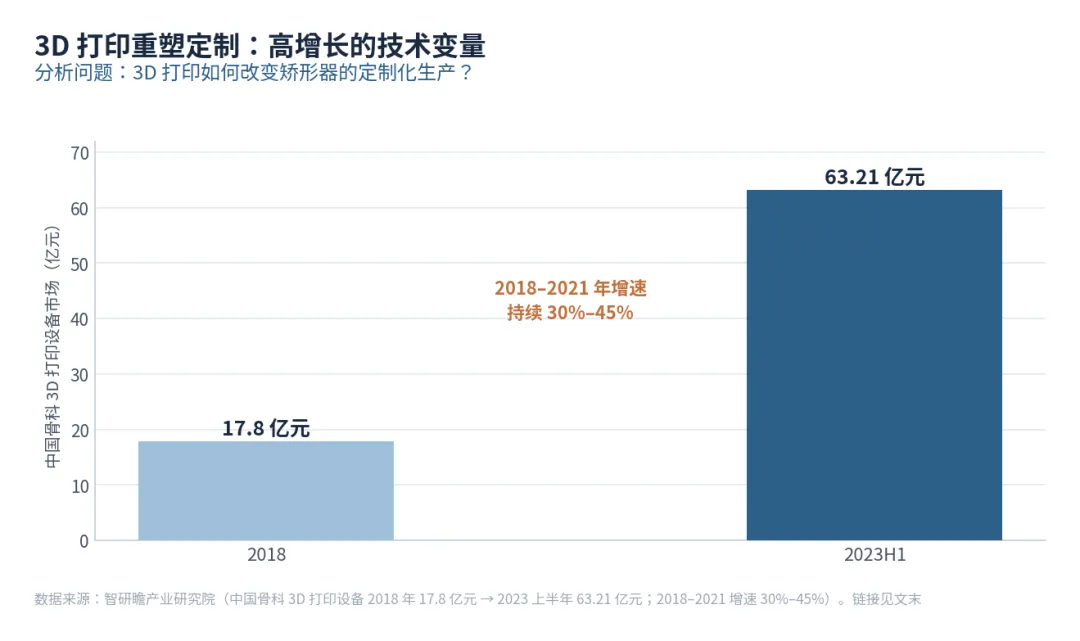

技术正在攻克矫形器「难规模化」的痛点。3D 扫描 + 3D 打印让取模从「石膏手工」变为「数字建模」,大幅缩短定制周期、提升贴合度。据智研瞻,中国骨科 3D 打印设备市场由 2018 年 17.8 亿元增至 2023 年上半年 63.21 亿元,2018–2021 年增速持续在 30%–45%;全球 3D 打印医疗设备亦将由 2023 年 45 亿美元增至 2034 年 165 亿美元(CAGR 12%),假肢矫形是核心应用之一。

图 8 中国骨科 3D 打印设备市场规模

另一条技术线是智能支具。以国产 BraceCore 等产品为例,通过内置压力、温度、姿态传感器与物联网芯片,实时监测佩戴依从性、验证支具有效性、督促康复训练——直击脊柱侧弯支具「每天需佩戴 22 小时、依从性差」的核心痛点。「硬件 + 数据 + 服务」的智能矫形器,正在把一次性的「卖器械」升级为持续的「管健康」。

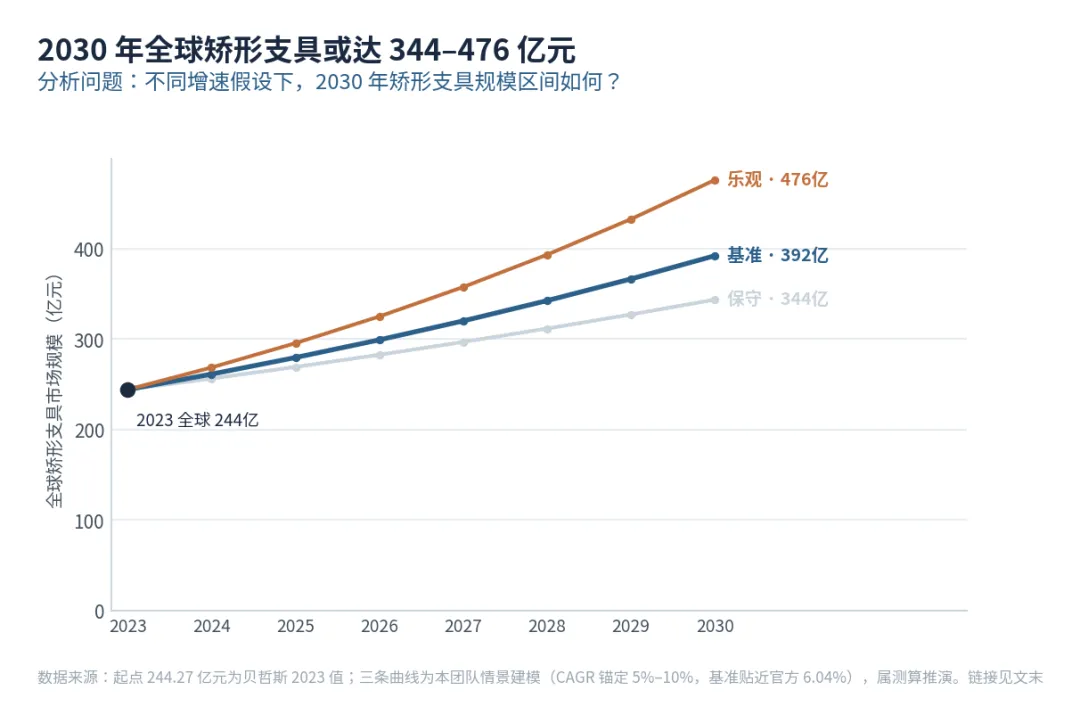

第六章 情景预测(2023–2030)

起点 244.27 亿元为贝哲斯 2023 全球矫形支具值。三条曲线为本团队情景建模,CAGR 假设锚定官方 6.04% 上下浮动:保守 5%、基准 7%、乐观 10%(乐观情景对应 3D 打印降本、智能支具放量、筛查全面普及的叠加效应)。

图 9 全球矫形支具市场三情景预测(情景建模)

第七章 战略建议

结语

矫形器是一门「看起来传统、实则正在被重做」的生意。它的需求由 500 万脊柱侧弯青少年、庞大的残疾与老龄人群刚性支撑,它的痛点(难规模化、重适配、高端被进口垄断)正被 3D 打印与智能支具逐一攻克,它的支付正被密集的筛查与补贴政策持续释放。真正的赢家,将是那些把「医疗专业 + 数字制造 + 持续服务」三者打通的企业——在一副小小的支具里,藏着一个从「卖器械」走向「管健康」的千亿级机会。

参考来源(数据链接)

- [1]

中华医学会脊柱侧弯防控委员会数据(患者超 500 万、年增 30 万)·宁夏人大代表建议

https://www.nx.gov.cn/hdjl/rdjy/202501/t20250114_4789639.html - [2]

脊柱侧弯发生率、病因构成(DISCO)、毕马威康复医疗规模·健康界

https://www.cn-healthcare.com/articlewm/20220106/wap-content-1303214.html - [3]

我国近 2 亿青少年儿童、脊柱侧弯筛查痛点·21 世纪经济报道

https://www.21jingji.com/article/20230512/herald/5b047c155b6c740ab5406d7872b7a3ff.html - [4]

脊柱侧弯发生率与按 Cobb 角分级治疗原则·福建中医药大学康复医学院

https://kfxy.fjtcm.edu.cn/kfkpjd/2024/0315/c1875a94769/pagem.htm - [5]

脊柱侧弯筛查相关政策 2021–2023 年 43 条·动脉网

https://www.vbdata.cn/1518942334 - [6]

全球矫形支具市场 244.27→325.53 亿元(CAGR 6.04%)·贝哲斯咨询

https://m.gelonghui.com/p/926430 - [7]

中国矫形器产量 10653.8 万件、需求 3767.53 万件(2022)·报告大厅

https://m.chinabgao.com/freereport/92713.html - [8]

定制矫形器均价 2750 元/件、预制 269 元/件·报告大厅

https://m.chinabgao.com/freereport/92714.html - [9]

中国康复辅助器行业 2024 年同比 +14.3%·共研产业研究院

https://m.gelonghui.com/p/956729 - [10]

中国骨科 3D 打印设备 2018 17.8 亿→2023H1 63.21 亿·智研瞻产业研究院

https://www.zhiyanzhan.cn/analyst/15290.html - [11]

全球 3D 打印医疗设备 2023 45 亿→2034 165 亿美元·AM Research/中国 3D 打印网

https://www.3ddayin.net/xinwenpindao/shichangyanjiu/47007.html - [12]

矫形固定器械需求驱动与辅具补贴/免税政策·头豹研究院

https://zhuanlan.zhihu.com/p/25375257847

注:公众号正文可能不支持外链跳转,如无法点击可复制网址在浏览器打开;情景预测为本团队建模推演,不构成投资建议。