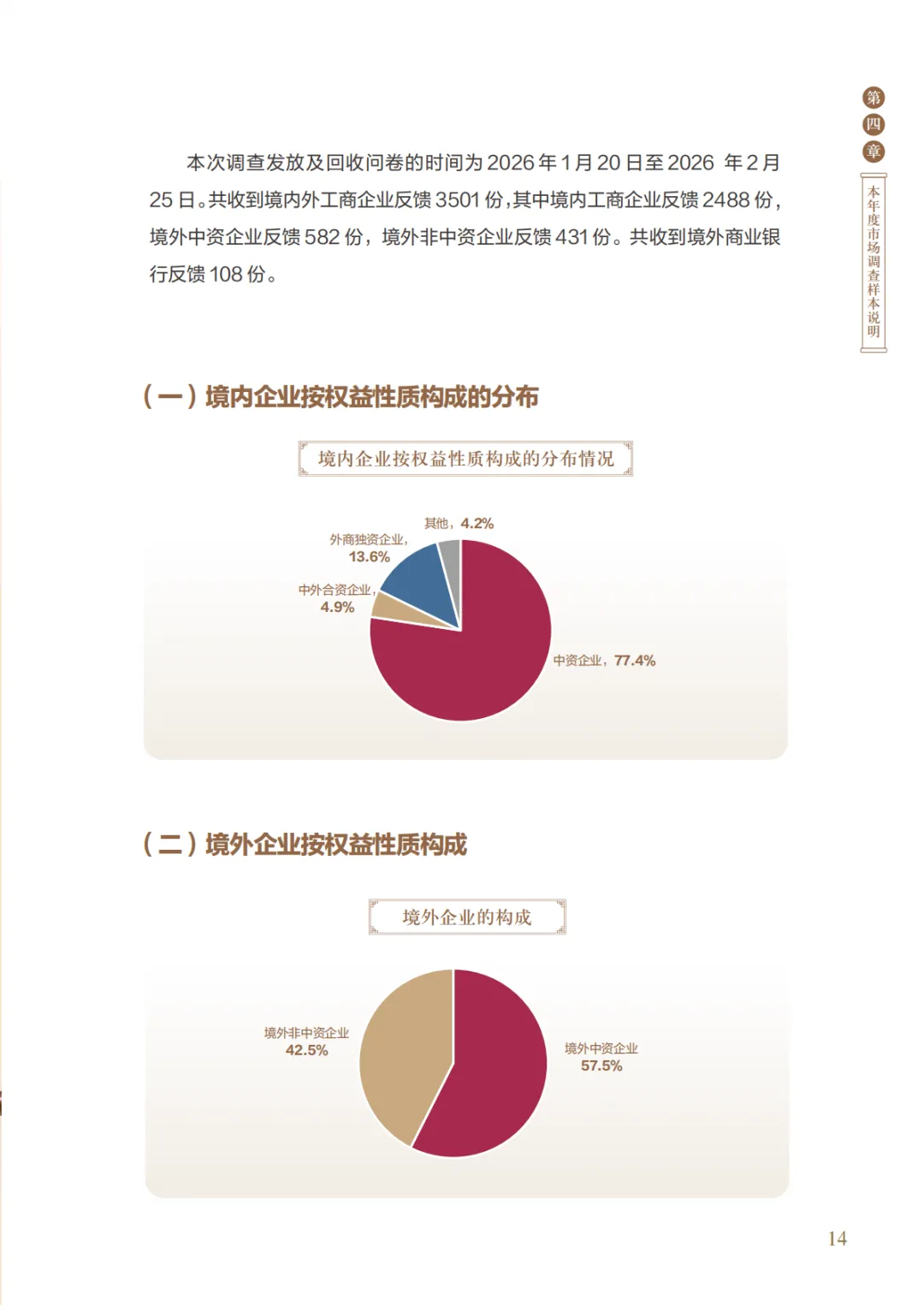

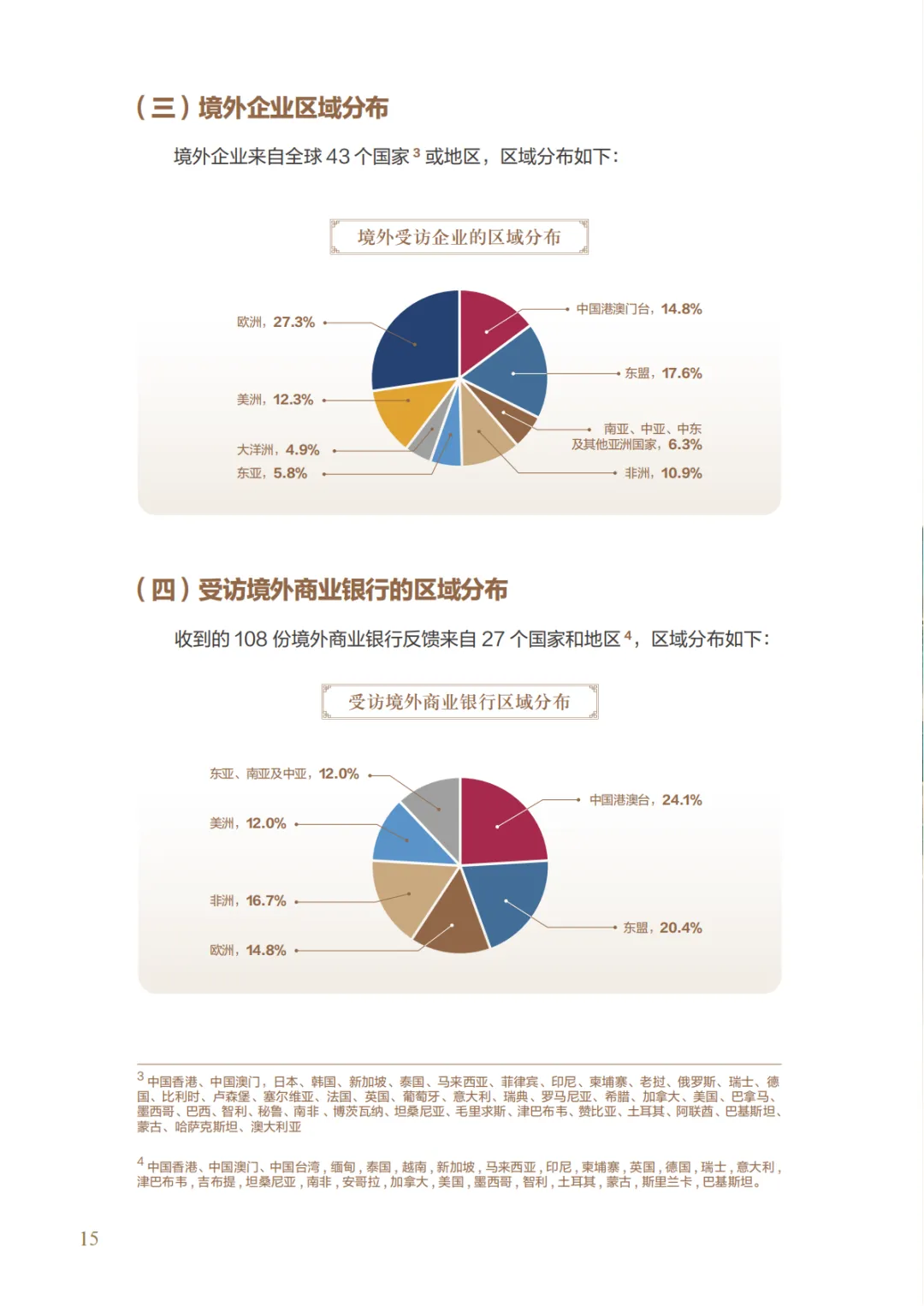

关于锋凌天下家族办公室

锋凌天下家族办公室是由财富管理、私人银行、保险、法律、信托与资管业务领域的专业人员构成。专注于为中国超高净值家族提供家族信托、全球资产配置、上市与并购、法律咨询、税收筹划等一站式服务。合作:fengxingct

核心结论:人民币国际化进入“稳中蓄力”的新阶段

2025年,人民币国际化并未出现爆发式增长,而是呈现出一种“稳中蓄力”的特征。具体表现为:

市场主体的预期从“增长”转向“稳定”:无论是境内还是境外企业,对人民币使用规模的预期都在向“保持稳定”收敛,而非追求高速增长。这反映出企业在复杂多变的全球经济环境中,更倾向于巩固已有的使用习惯,而不是激进扩张。

传统驱动力减弱,新动能正在酝酿:作为过去几年重要驱动力的高利率环境下的融资成本优势(利差交易)在2025年有所减弱。取而代之的是,贸易结算的刚性需求和汇率风险管理成为更核心的驱动力。

政策红利持续释放,基础设施不断完善:中国监管层在2025年密集出台了一系列政策,从结算便利化、投融资支持到清算体系升级,为人民币的长期使用打下了更坚实的基础。

一、 宏观环境:经济基本面提供坚实支撑

报告开篇强调了支撑人民币国际化的宏观环境:

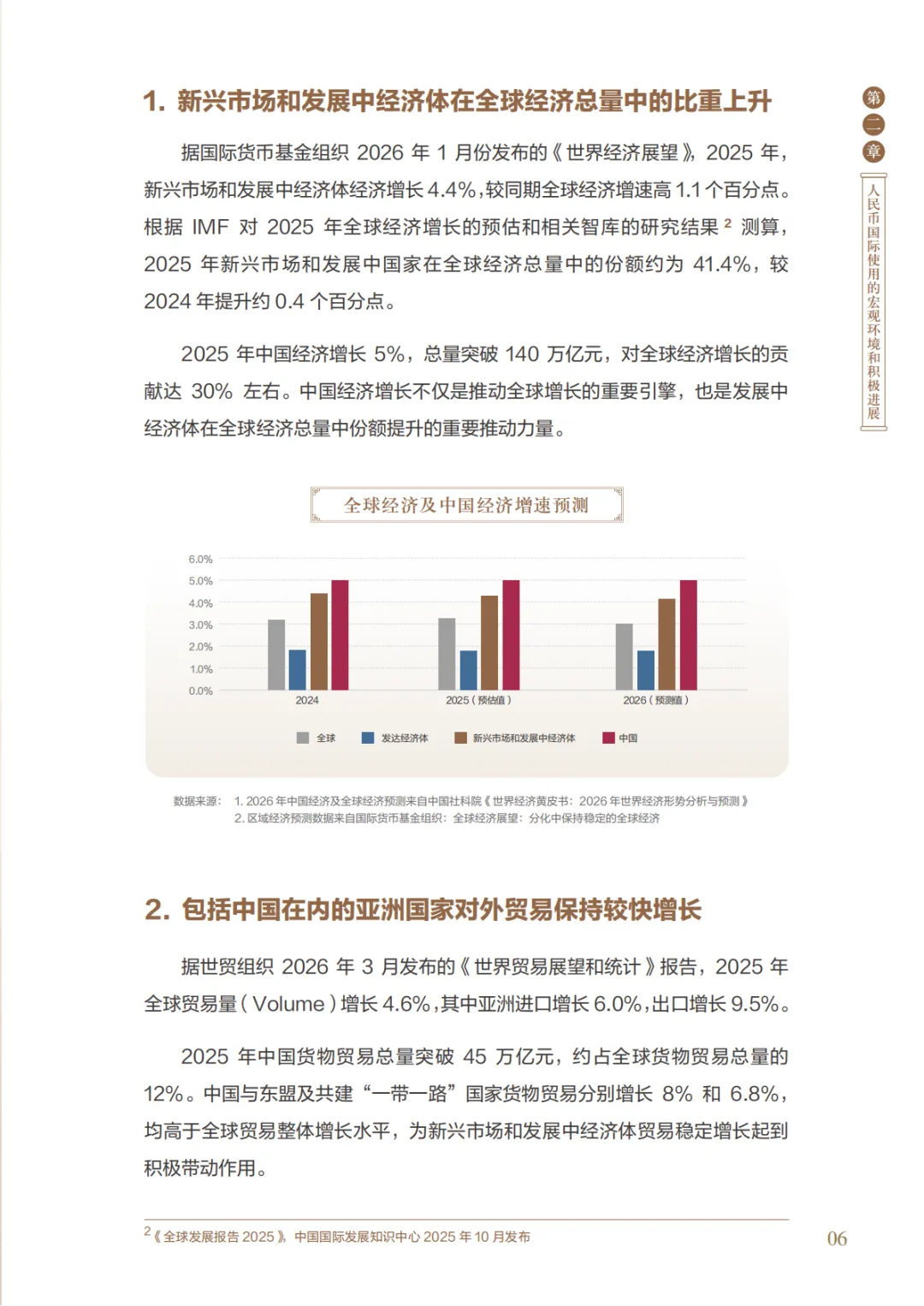

中国经济“稳定锚”作用凸显:2025年中国GDP增长5%,对全球经济增长贡献约30%。在全球经济分化加剧的背景下,中国经济的稳定性成为人民币信誉的基石。

贸易纽带持续强化:中国与东盟、“一带一路”沿线国家的贸易增速高于全球平均水平。这种紧密的贸易联系是人民币跨境结算最根本的需求来源。

低利率与稳定汇率并行:人民币利率(如10年期国债收益率)显著低于美欧,同时汇率保持基本稳定(对美元升值4.3%)。这构成了一个独特的“低成本+低波动”的货币环境,对融资者和投资者都具备吸引力。

二、 五大货币职能表现:各有千秋,挑战并存

报告从五个维度评估了人民币的国际货币职能,以下是各维度的核心洞察:

1. 结算货币:基本盘稳固,预期趋于稳定

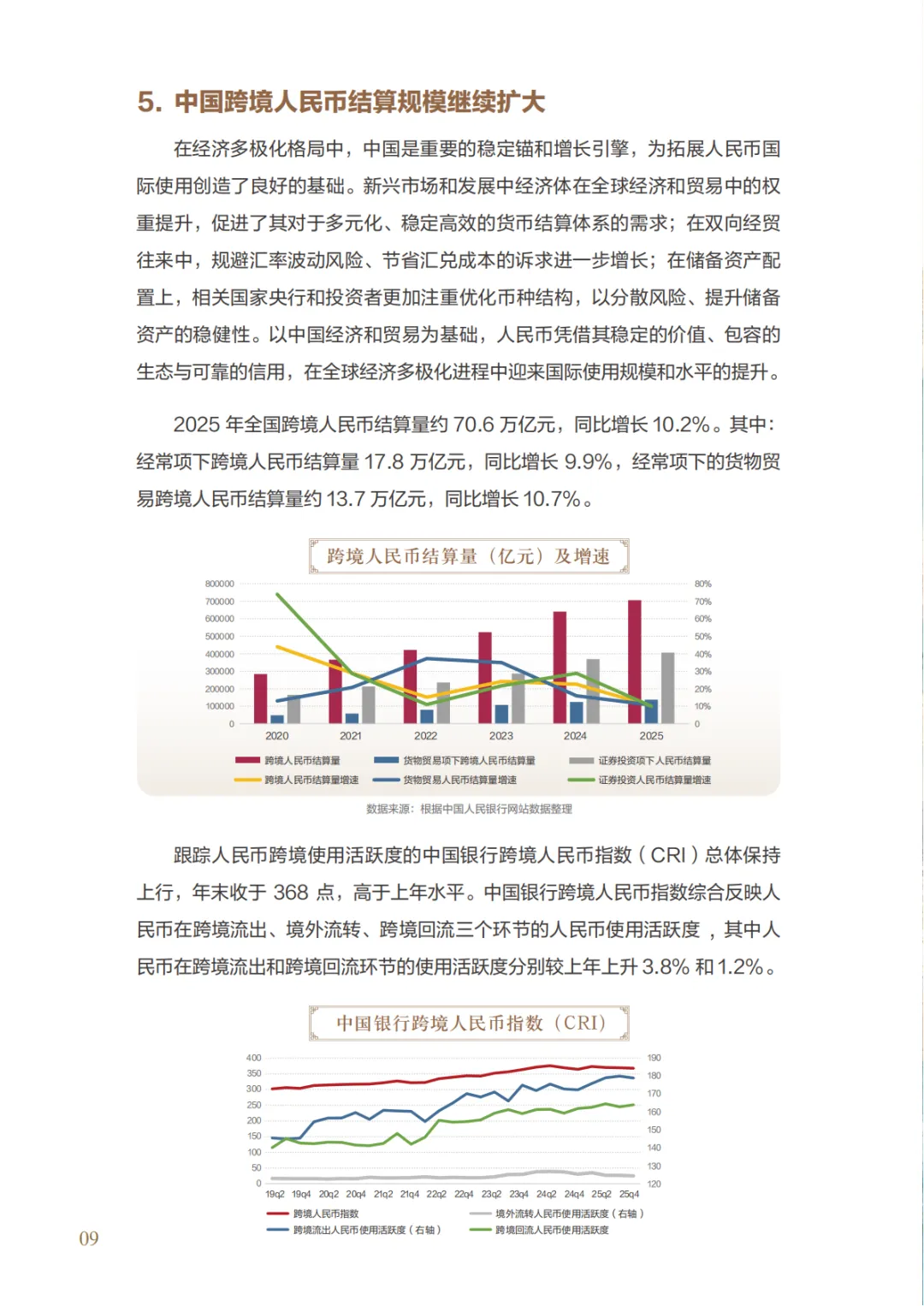

现状:全国跨境人民币结算量达70.6万亿元,同比增长10.2%。人民币已成为中国第一大跨境收支货币。

核心变化:企业预期从“看涨”转向“看稳”。虽然预计使用规模会大幅增长的企业比例下降,但预计会下降的企业比例也显著减少。这说明市场对人民币的使用已经从“尝鲜期”进入了“常态期”。

结构性特征:

外贸依存度高的企业更倾向使用人民币。

小微企业是使用跨境人民币最活跃的群体,因其对汇率风险和汇兑成本更为敏感。

制成品和中间品贸易中人民币结算比例偏低,反映出在这些领域中国企业的定价权和话语权仍有待提升。

2. 融资货币:从“工具”到“习惯”的关键转变

亮点:境外企业使用人民币融资的意向非常积极,约半数已使用人民币融资的境外企业计划提升使用水平。报告将此描述为从“工具”到“习惯”的转变。

核心驱动力:

低利率:46.4%的境外非中资企业认为利率是主要吸引力。这是人民币融资最直接的财务优势。

汇率风险管理:55%的境外中资企业将“能否有效管控汇率风险”视为首要考量。这意味着,仅仅提供低利率贷款是不够的,配套的汇率避险产品和服务才是释放融资需求的关键。

新特点:

大额贷款涌现:出现了如142亿元人民币的澳洲铁矿石商银团贷款等标志性案例,表明非中资企业对人民币大额融资的接受度显著提高。

“保险+融资”模式:与中国信保等机构合作,降低了跨境贷款的政治和商业风险,拓宽了应用场景。

绿色低碳领域成热点:绿色项目对长期、低成本、稳定资金的需求与人民币融资特点高度契合。

3. 投资货币:短期波动,长期价值逻辑不变

直接投资:境内企业对外投资中人民币使用比例有所波动(受汇率升值等因素影响),但超过半数的境外非中资企业计划在对华直接投资中提升人民币出资比例,显示出外资对中国市场的信心和对便利化政策的积极响应。

证券投资:境外商业银行配置人民币资产的意向回落,持有比例低于1%的银行占比大幅上升。这与人民币债券名义收益率较低有关。

深度分析(专栏二):报告通过专栏有力地论证了,尽管名义收益率低,但从总回报(含资本利得)、真实回报(扣除通胀)和风险回报(分散风险、提升夏普比率) 三个角度看,人民币债券依然具有吸引力。配置人民币债券能显著改善投资组合的风险收益比。这表明,短期的配置回落可能是战术性的,而长期的战略配置价值并未改变。

4. 计价货币:话语权稳步提升

积极信号:62.1%的境内企业反馈其境外贸易伙伴“较为接受”或“完全接受”人民币计价,较上年提升4.9个百分点。这表明人民币在贸易定价中的话语权在稳步提升。

风险分担分化:更多企业开始采用“我方报价,对方承担风险”的模式,但也有更多企业选择“接受对方报价,我方承担风险”。这说明在复杂的国际贸易博弈中,人民币计价地位的提升是一个渐进的过程,不同行业、不同谈判地位的企业策略各异。

5. 价值贮藏货币:现金为王,资产配置谨慎

现金持有意愿上升:32%的境外企业倾向于持有人民币存款,创近五年新高。这反映了在不确定性环境下,企业对人民币购买力稳定性的认可,将其作为一种安全的流动性储备。

金融资产配置谨慎:愿意将人民币收入投资于股票、债券等金融资产的企业比例大幅下降。这再次印证了低利率环境下,持有至到期的收益吸引力不足,导致企业更倾向于持有现金而非长期资产。

三、 关键驱动因素:政策与基础设施的双轮驱动

报告详细列举了2025年的多项政策进展,它们是支撑人民币国际化的关键力量:

结算便利化:升级自贸区账户功能、推广跨国公司本外币一体化资金池,极大地提升了资金流动的自由度和效率。

投融资配套升级:全面放开债券回购业务给所有境外机构投资者、延长“互换通”合约期限至30年,显著增强了人民币债券市场的深度和吸引力。

清算体系现代化:

CIPS优势获认可:超七成境内企业认可其在安全性和效率上的优势。

“跨境支付通”启动:实现内地与香港、阿联酋等快速支付系统的互联,极大便利了个人和小额跨境支付。

二维码互联互通:与东南亚多国实现跨境二维码支付,覆盖了日常消费场景,是人民币国际化“下沉”到零售端的重要一步。

离岸市场流动性支持:通过RBF(人民币业务资金安排)、增加离岸央票和国债发行、优化境外贷款政策等,多渠道为离岸市场注入人民币流动性,尤其是RBF从1000亿扩容至2000亿,并允许资金辐射至全球,意义重大。

四、 现存挑战与瓶颈

报告也坦诚指出了当前面临的问题:

境外产品和服务不均衡:能同时提供“存、兑、汇”基本服务的境外银行仅占一半,能提供5种以上产品的银行仅占三成。境外人民币生态的广度和深度仍有巨大提升空间。

汇率风险管理配套不足:仅四成境外银行能提供人民币兑当地货币的套期保值产品。这是阻碍企业使用人民币融资的最大痛点之一。

线上化水平偏低:约七成境外企业反映电子银行渠道无法或只能提供有限的跨境人民币服务,用户体验有待改善。

直接兑换比例不高:近半数能提供兑换服务的银行仍需通过第三方货币套算,增加了汇兑成本。

总结与展望

2025年是人民币国际化“固本强基”的一年。市场不再追逐短期利差,而是回归到贸易和投资的本质需求上。“稳”是主旋律,“实”是新底色。

展望未来,人民币国际化的下一步突破点可能在于:

解决“最后一公里”问题:重点补齐境外人民币产品和服务短板,特别是汇率风险管理工具和线上化渠道。

发挥“离岸枢纽”辐射效应:利用好香港RBF等新机制,让离岸人民币流动性更有效地流向全球各个角落。

深化“绿色+数字”新赛道:绿色金融和数字货币(如数字人民币跨境试点)有望成为人民币国际化的新增长极。

持续提升大宗商品定价权:在原油、矿产等关键领域推动人民币计价结算,是从根本上提升人民币国际地位的关键战役。

总而言之,这份白皮书描绘了一个更加成熟、理性、韧性强劲的人民币国际化图景。它不再追求短期的高速增长,而是在夯实市场基础的过程中,为下一阶段的跃升积蓄力量。

关于锋凌天下家族办公室

锋凌天下家族办公室是由财富管理、私人银行、保险、法律、信托与资管业务领域的专业人员构成,为中国超高净值家族提供家族信托、全球资产配置、上市与并购、法律咨询、税收筹划等一站式服务。合作:fengxingct