本文字数约3600字 | 阅读时间约18分钟 | 收听时长24分钟 | 文中配图

阅读完这篇文章,您将理解:

江西省发改委于2026年6月16日发布《江西省增量新能源项目机制电价竞价实施细则(修订稿)》征求意见稿,意见反馈截止日期为2026年7月16日。从政策文本中,有一条信息对工商业主的决策影响最为直接:

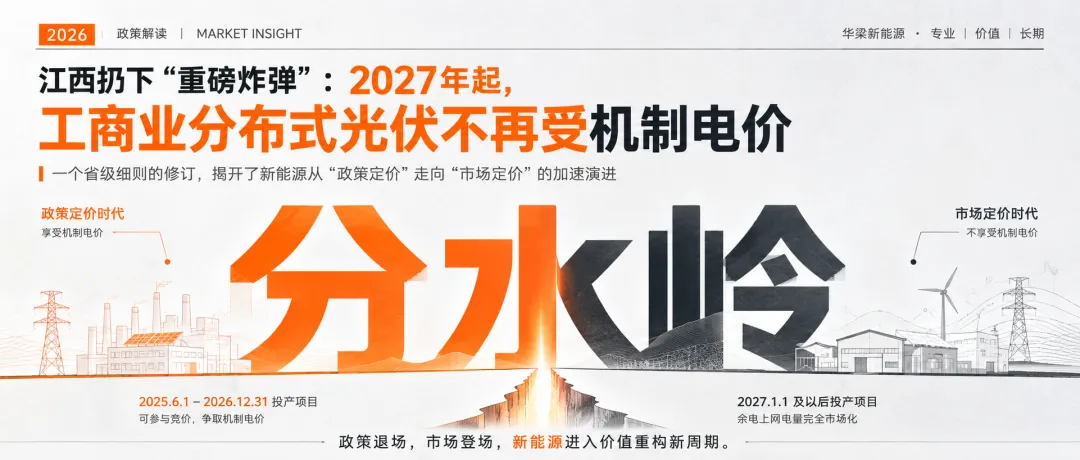

2027年1月1日及以后投产的“自发自用、余电上网”工商业分布式光伏项目,不纳入机制电价执行范围。

这句话的含义是:如果您计划在2027年之后投产工商业分布式光伏,其上网电量将不再享受机制电价保障,需要完全通过市场化交易获得收益。与之对比,2025年6月1日至2026年12月31日之间投产的项目,仍可参与竞价并争取机制电价。

文件同时明确,源网荷储、绿电直连等新能源发电就近消纳项目也不纳入机制电价执行范围。这两类项目的设计初衷是“就近消纳、不上网或少量上网”,因此不纳入机制电价有其内在逻辑。但工商业分布式光伏被排除在外,释放的信号更加明确:“自发自用、余电上网”模式中“余电上网”的那部分电量,正在被政策逐步推向市场。

将这份修订稿放到近一年政策演进的坐标中,可以清晰地看到一条“机制电价逐步收缩、市场化定价逐步扩大”的路径。

第一,136号文奠定了“市场化”的总基调,但留了“机制电价”的过渡通道。 2025年2月,国家发改委、国家能源局发布136号文,核心是取消强制配储、新能源上网电量全部进入市场。但同时,文件设计了一套“机制电价”制度——通过竞价为增量新能源项目提供一定电量的价格保障,作为一种“软着陆”安排。

第二,江西2025年首轮竞价实践检验了机制电价的运行效果。 2025年9月,江西印发首版《增量新能源项目机制电价竞价实施细则》,并于10月组织首次竞价。首轮竞价的实践暴露了一些问题——申报充足率不足、市场竞争不充分等。本次修订稿的出台,正是基于“我省新能源上网电价市场化改革以来电力市场运行情况和2025年度增量新能源项目机制电价竞价工作实践”。

第三,本次修订稿中的“收紧”信号是多重叠加的。 除了将2027年后工商业分布式光伏排除在外,修订稿还新增了竞价下限的设计——“参考先进电站造价水平(仅包含固定成本)折算度电成本(不含收益)合理确定”,并明确“后期适时取消竞价下限”。竞价下限的存在本身是一种保护机制(防止恶性低价竞争),但明确“后期取消”的表述意味着:保护只是暂时的,竞争只会越来越激烈。

江西不是第一个出台增量新能源竞价规则的省份,但它是第一个在首轮实践后系统性修订规则的省份。这套规则的设计逻辑,对其他省份具有参照意义。

第一,江西的“边际出清”机制与国内其他电力市场化品种的定价逻辑一致。 所有同类竞价项目按申报电价由低到高排序,取最后一个入选项目的报价作为所有入选项目的统一机制电价。这与现行电力中长期交易的集中竞价出清逻辑一脉相承。对投资方而言,这意味着“报低价才能确保入选,但报低价会拉低所有入选项目的价格”——这是一个典型的博弈困境。

第二,聚合商角色的纳入,与分布式光伏“聚合入市”的全国趋势同步。 修订稿明确聚合商可以代理多个分布式项目统一参与竞价,聚合的项目最早投产时间和最晚投产时间间隔不得超过1年。这一安排与136号文鼓励分布式通过聚合方式参与市场交易的方向一致,也与国家能源局推动虚拟电厂建设的政策导向吻合。

第三,“申报充足率”机制的设计,意在防止“陪跑”现象。 如果申报电量不足以覆盖竞价电量总规模,竞价电量规模会自动缩减,直到满足申报充足率要求。这套机制的核心逻辑是:必须形成有效竞争,不能出现“少数项目陪跑、多数项目捡漏”的局面。对投资方而言,这意味着不能指望“无人竞争、低价捡漏”——每一次竞价都会有足够多的竞争者参与。

机会端:两个值得关注的方向

第一,2026年底前的“窗口期”值得抓紧。 2027年1月1日是一个明确的分水岭。在此之前投产的工商业分布式光伏,仍可参与机制电价竞价并获得一定程度的电价保障。如果您手中有工商业分布式光伏的储备项目,且能在2026年底前完成并网,应优先推进,争取赶上“最后一班有保障的车”。

第二,聚合商模式可能催生新的商业机会。 修订稿为聚合商设置了明确的参与通道——与电网企业签订聚合用户确认协议和委托代理协议,并具备聚合分布式新能源资源、对聚合资源进行调节和控制的能力。这意味着,具备资源整合能力和技术平台能力的聚合商,将在分布式光伏参与市场竞争中扮演越来越重要的角色。

风险端:两个需要认真对待的信号

第一,“竞价下限取消”只是时间问题。 修订稿明确写入了“后期适时取消竞价下限”。一旦竞价下限取消,申报电价将不再有“地板价”保护,价格竞争将更加激烈。这意味着机制电价的实际保障水平将逐年下降。

第二,机制电价执行期限可能比预期的短。 修订稿规定执行期限“根据同类项目回收初始投资的平均期限合理确定”。在市场化进程加速的背景下,执行期限的设定可能会越来越“保守”。投资方不应将机制电价视为长期稳定的收益锚点。

预判一:江西的修订逻辑——将“2027年分水岭”进一步推向前台——可能被其他省份借鉴。 江西修订稿最核心的信号,是将工商业分布式光伏从机制电价中“剥离”的时间节点明确为2027年1月1日。考虑到江西是136号文后较早开展首轮竞价且较快完成规则修订的省份,其制度设计逻辑对其他省份具有参照意义。

预判二:机制电价将逐年“缩水”——竞价下限取消、执行期限缩短、纳入范围收窄,这三个趋势大概率会同步推进。 136号文设计的“机制电价”本质上是一个过渡安排。随着电力现货市场的全面铺开和新能源成本的持续下降,机制电价的存在必要性和保障力度都会逐年减弱。

预判三:工商业分布式光伏“聚合入市”将从“鼓励”走向“实质要求”。 修订稿对聚合商资质的细化要求——包括固定经营场所、电力市场技术支持系统、客户服务平台等——预示着聚合的门槛正在提高。未来,无法满足“四可”条件(可观、可测、可调、可控)的分布式项目,可能在并网、结算等环节面临实质性障碍。

江西省发改委这份修订稿,表面上是对竞价规则的“修修补补”,实质上释放了两个清晰的信号:

第一,机制电价不是“永久的保护伞”。 2027年1月1日之后的工商业分布式光伏,将不再享受机制电价保障。这是一个明确的时间节点,也是一个不容忽视的政策信号——新能源上网电价的市场化进程,正在从“鼓励参与”走向“强制暴露”。

第二,分布式光伏的“单打独斗”模式正在落幕。 聚合商的角色被正式写入规则,“四可”要求被纳入并网认定标准,分散的工商业屋顶光伏正在被政策导向推向“聚合参与”的模式。这对投资方的资源整合能力和技术平台能力,提出了新的要求。

对工商业主和投资方而言,当下最紧迫的任务不是抱怨“政策变了”,而是在2027年的分水岭到来之前,重新审视项目的时间规划、收益模型和参与方式。

免费“工商业分布式光伏项目投产窗口评估”服务

江西修订稿将2027年1月1日设定为“分水岭”。如果您的工商业分布式光伏项目正在规划中,欢迎联系我们:

我们将提供一份基于江西修订稿条款的初步评估建议。

文章标签

#江西增量新能源竞价 #机制电价 #工商业分布式光伏 #136号文 #电力市场化改革 #边际出清 #聚合商 #绿电直连 #源网荷储 #2027分水岭 #绿电进化论