为投资者提供专业资讯服务

资讯传递价值,专业伴随成长!

——腾讯官方证券投资平台

声明:本文根据公开信息整理,所有内容不构成投资建议,股市有风险,投资需谨慎。

核心看点

核心看点

1、投资日历:

央行将于下周一(6月22日)公布6月贷款市场报价利率(LPR);半导体等多个行业大会即将召开;6月25日英伟达将举行年度股东大会。

2、机会前瞻:

海外存储巨头美光财报来袭,机构称存储短缺情况将持续至2028年;商务部等八部门部署,AI+消费迎重磅利好;磷酸铁锂价格翻倍,需求依然旺盛。

3、机构动向:

133家机构调研半导体设备龙头盛美上海;机构上调芯联集成、万凯新材、诺唯赞等股的盈利预测。

4、风险预警:

存储牛股兆易创新下周解禁市值为4.07亿元;近一周以来,新筑股份、慧辰股份、大族激光等股评级遭下调。

5、市场复盘:

回顾节前市场,双创指数联袂狂飙,单周均大涨超10%,成交额维持在3万亿量级,行业方面,AI硬件独领风骚,金博股份成“最牛股”。

1

投资日历

1

投资日历

(1)经济数据及事件前瞻

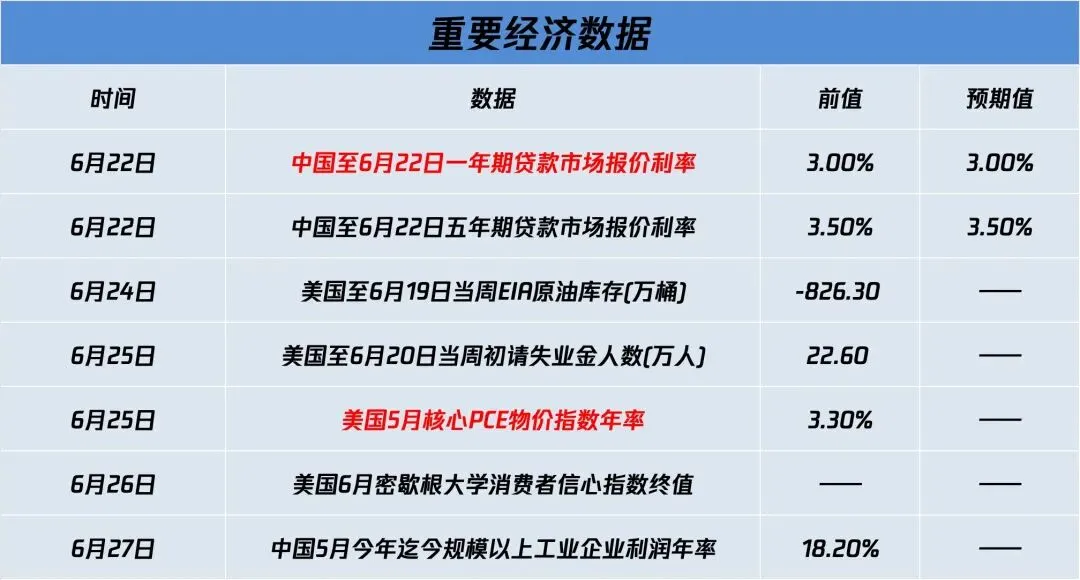

展望下周市场,央行将于下周一(6月22日)公布6月贷款市场报价利率(LPR)。5月20日,央行公布的数据显示,LPR连续12个月“按兵不动”,其中,1年期LPR为3.0%,5年期以上LPR为3.5%。

外盘方面,美国5月份PCE物价指数,初请失业金等重磅经济数据也将陆续公布。

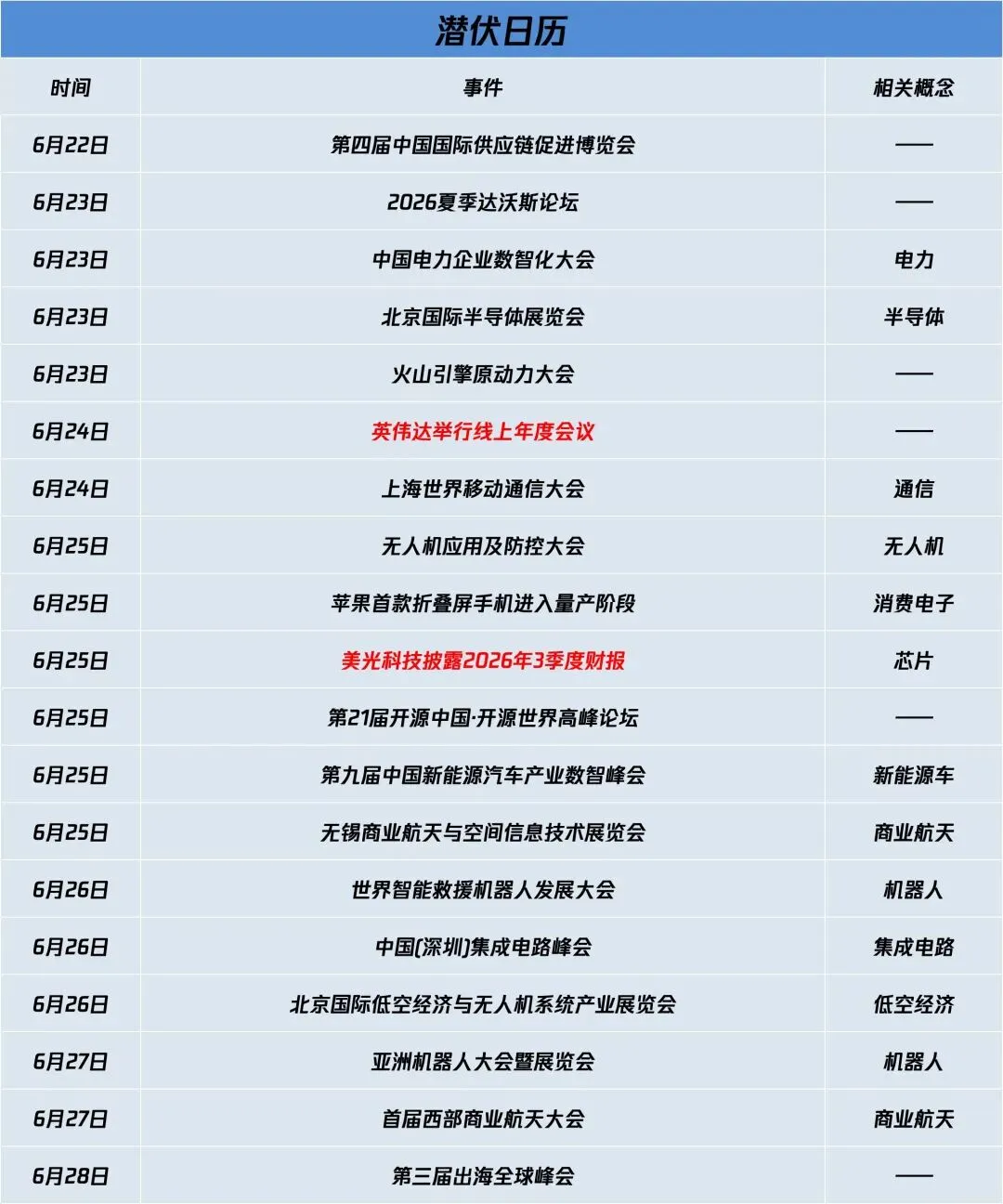

产业重要事件方面,半导体、无人机、低空经济等多个行业大会将陆续召开,此外,2026夏季达沃斯论坛将于6月23日至25日在大连举办,将聚焦人工智能、新能源、生物医药、量子科技等前沿领域。

公司方面,6月25日英伟达将举行年度股东大会,苹果首款折叠屏即将进入量产阶段。

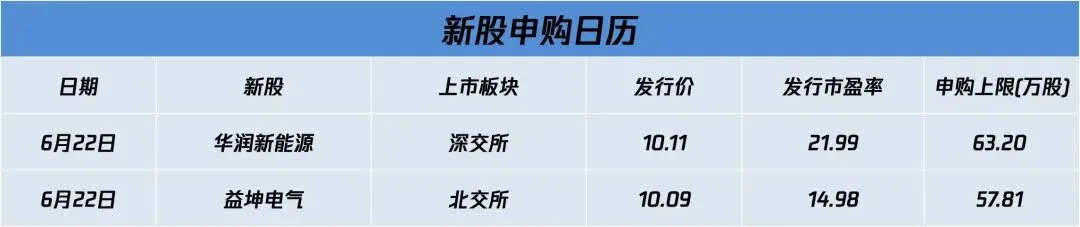

(2)新股日历

根据目前发行安排,下周(6月22日-6月26日)将有2只新股发行,分别为即将在深交所主板上市的华润新能源,以及即将在北交所上市的益坤电气。

值得注意的是,截至6月21日,华润新能源拟发行股份总数、网上发行股份数量,分别排名2026年以来沪深两市新股第一位、第二位。即投资者参与申购华润新能源,“中签”概率较高。

2

机会前瞻

1、海外存储巨头财报来袭 机构:供应短缺情况将持续至2028年

海外存储巨头美光科技将于下周三盘后(北京时间周四早间)公布最新业绩和指引。市场预期美光季度经调整每股收益将达到20.7美元(去年同期为1.71美元),营收预计将达到355.6亿美元(去年同期为93亿美元)。值得注意的是,周四美股三大指数集体收涨,闪迪、美光科技、西部数据等均创下收盘历史新高。

摩根士丹利最新研报指出,存储供需失衡将持续2-3 年至2028年,基于对行业供需趋紧的判断,高盛上调了对存储芯片制造商DRAM、NAND及HBM产品的定价预期。同时坚持看涨观点:HBMASP相较于传统DRAM实现“追赶"效应,有望推动其在2027财年实现约50%的同比增幅,并分别带动2026财年、2027财年及2028财年的HBM市场总规模达到560亿美元、1160亿美元和1680亿美元。

2、八部门部署!AI+消费迎重磅利好

商务部等8部门联合印发《关于加快“人工智能+消费”发展的实施意见》,明确提出要培育升级智能终端产品,推动AI手机、AI PC、智能眼镜、智能汽车等消费终端加快迭代。

国金证券研报表示,若科技板块后续进入调整且地产企稳,红利消费白马龙头具备配置性价比,情绪价值+消费出海+银发经济等新消费有望引领新消费成长。当下赔率角度仍应开始重视AI应用,Al+消费等下游产业链机会。细分方向上,看好AI+消费级3D打印、Al+眼镜等。

3、磷酸铁锂价格翻倍 券商看好板块估值修复

据央视财经报道,磷酸铁、磷酸铁锂是新能源和储能电池的重要原材料,今年以来价格一路走高,市场热度居高不下。记者了解到,一包约400公斤的磷酸铁锂,现在的价格超过25000元,一年前的价格仅有10000元。尽管价格已翻倍,但需求依然旺盛。

中信建投分析称,需求端,磷酸铁锂正极是锂电中游唯一超额享受储能高增速的环节,预计今年需求同比增速有望超过50%,当前头部企业持续满产超产。盈利端,铁锂涨价落地最快、覆盖面最广的环节,2026Q1盈利显著改善。铁锂是当前锂电板块的估值洼地,看好估值修复。

3

机构动向

3

机构动向

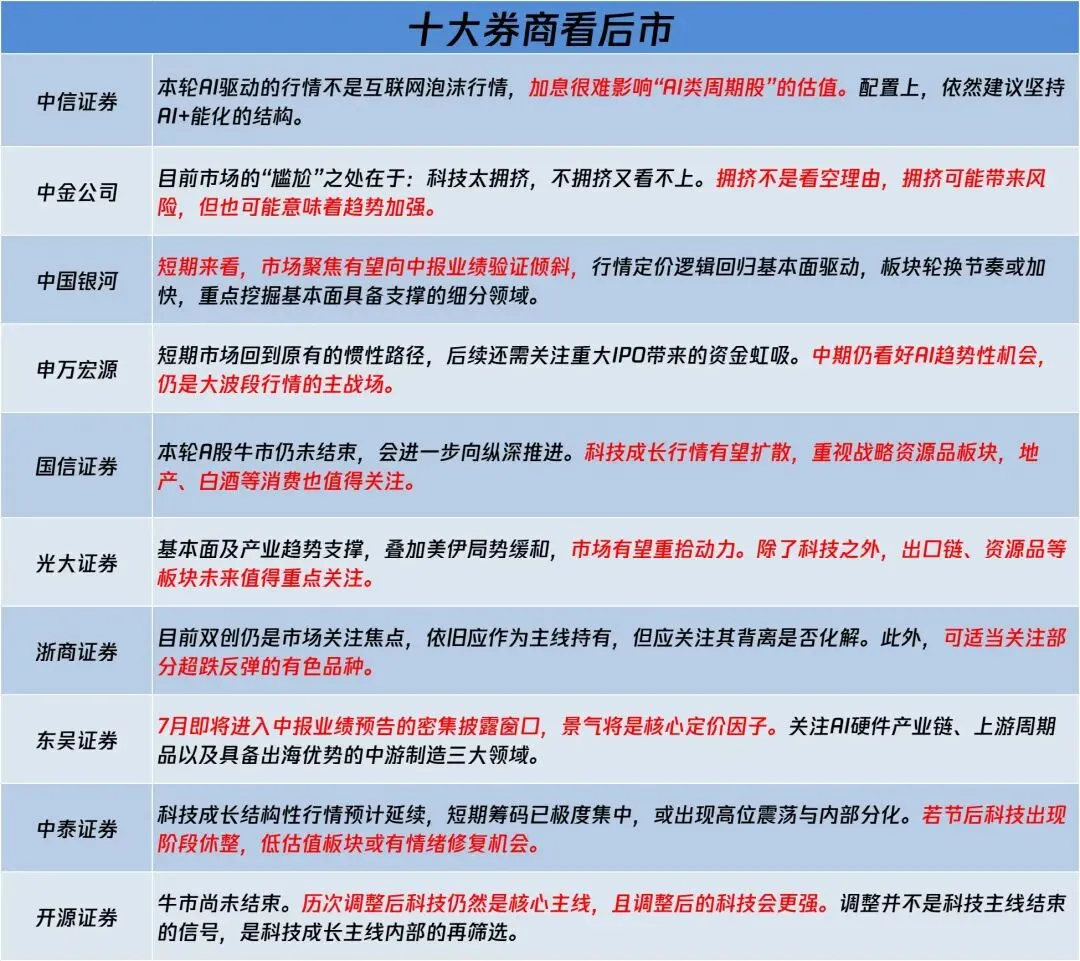

(1)十大机构策略

(2)一周机构调研TOP5

端午节前最后一个交易周(6月15日至6月18日),共有130家A股公司获机构调研。其中,盛美上海获机构调研数量最多,共有133家。

作为市值千亿的半导体设备龙头,盛美上海被问及今年订单情况时提到,公司已披露2026年第一季度的新签订单同比增速为65%,这为公司营收增长奠定了较好基础。按照惯例,公司将在每年9月底自愿披露在手订单情况。

(3)机构盈利预测上调TOP5

本周机构上调芯联集成、万凯新材、诺唯赞等股的盈利预测,中邮证券表示,芯联集成深度参与 AI 算力基础设施建设,长期成长空间持续打开。

4

风险预警

4

风险预警

(1)一周解禁提示

下周(6月22日至26日)A股将有49家公司有限售股份解禁,合计解禁数量27.63亿股,以最新收盘价计算,总解禁市值达549.08亿元。其中珠城科技等股解禁金额居前。

此外,存储牛股兆易创新下周解禁市值为4.07亿元。该股自2025年以来,累计涨近5倍,相比2024年低点,已涨超10倍。

(2)机构盈利预测下调TOP5

本周机构下调神州细胞、森鹰窗业等多只股的净利润预测,其中,国泰海通分析称,森鹰窗业受到地产行业阶段性承压影响,利润率会收到一定的影响。

(3)机构下调评级

近一周以来,新筑股份、慧辰股份、大族激光等股评级遭下调。其中,联储证券分析称,目前,新筑股份的光伏发电业务的利润贡献仍不足以覆盖传统业务的亏损和管理费用,评级从买入下调至增持。

5

市场复盘

5

市场复盘

图1(下):双创指数联袂狂飙

本周四个交易日,宽基指数走的是“沪指横、创业板/科创冲”的分化格局。沪指周涨幅达1.46%,创业板和科创板本周是主角分别涨11.02%、14.93%,但这种“宽基分化”本身就说明不是全面行情,是资金只往少数科技权重堆。

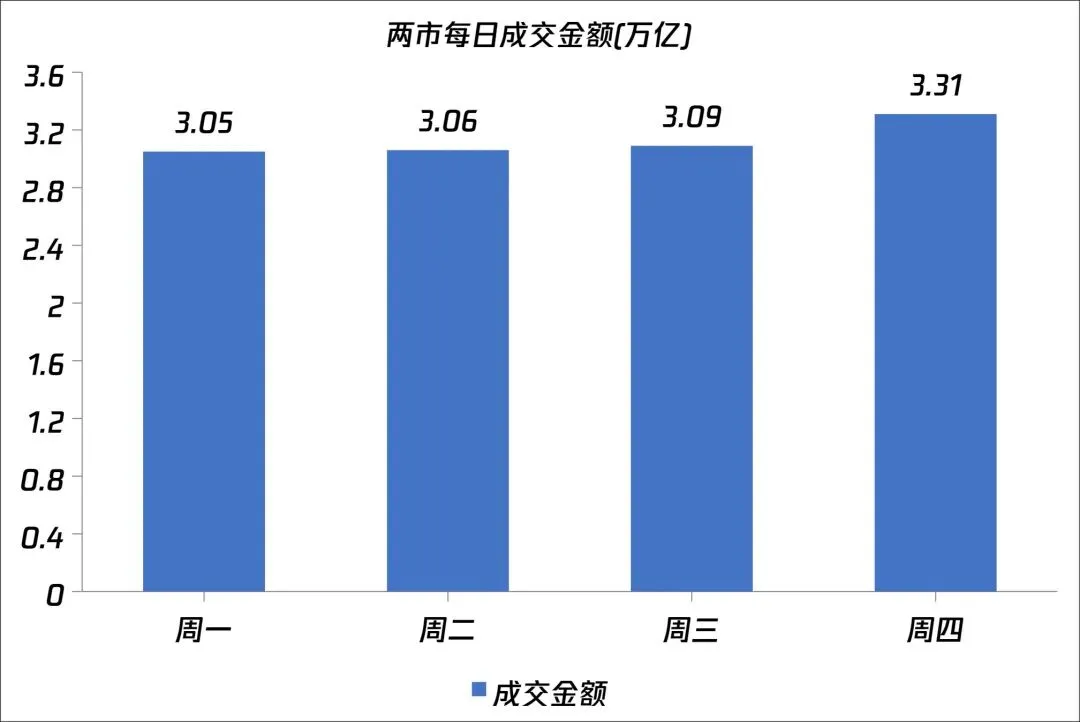

图2(下):成交额持续超高位运行

本周两市成交额全程在3.0–3.3万亿的超高位运行。值得注意的是,虽然市场上钱很多,但涨的票却没变多,反而更集中。成交天量 + 个股跌多涨少 = 典型的主线虹吸市。也就是说,本周A股不缺钱,缺的是"其他板块也能分到一杯"的共识——钱全堵在算力硬件门口排队,外面就只能听个响。

图3(下):AI硬件独领风骚

本周申万一级胜负手一句话就能说完:电子/通信/机械吃肉,有色/电力分点汤,银行/煤炭垫底,消费/石油也难受。这不是普涨牛市,是钱堆在AI硬件侧烧出来的“结构牛”。行业涨跌幅榜看着热闹,但很可能十之八九账户体感却像熊。

图4(下):金博股份成本周“最牛股”

剔除新股及次新股后,金博股份大涨76.25%成为本周“最牛股”。该股主要做碳化硅(SiC)单晶生长用的高温耗材部件(可以简单理解成:拉晶炉里最核心、消耗最快、最耐热的“坩埚+保温系统”),客户主要是光伏拉晶厂,也在往半导体级热场做升级。

跌幅方面,汇通控股、超达装备、三生国健等股本周表现不佳,分别下跌32.56%、29.78%、29.35%。

图5(下):中际旭创成融资客“心头好”

中际旭创成本周融资客的心头好,获融资客净买入35.37亿元,其次东山精密获净买入24.46亿元;净卖出方面,紫金矿业遭抛6.54亿元居首,紧随其后是信维通信、常山药业等。

大家有何意见,或者还想知道哪些信息,可以留言告诉自选哥,自选哥给大家安排。可关注微信公众号腾讯自选股财经(ID:qqstock),免费获取每日复盘。