AI存储芯片全景分析

Memory Wall、竞争格局与MU财报风险研判——当"利好出尽"成为最大的利空

核心问题:AI为什么需要大量存储?全球竞争格局如何?美光(MU)6月24日财报会不会像博通(AVGO)那样"利好出尽"拖垮整个板块?本文将从存储分类体系、Memory Wall原理、四强竞争格局到MU财报风险,为你呈现一幅完整的AI存储投资地图。

#HBM#AI存储#MemoryWall#MU财报#SK海力士#半导体投资

1、存储金字塔:HBM不是"存储"的统称

混淆HBM、DDR5、NAND会导致投资判断失误

在AI投资叙事中,"存储"经常被当作一个笼统概念。但实际上,HBM、DDR5、GDDR、LPDDR5X、NAND是完全不同的产品、不同的市场、不同的竞争格局。例如DDR5市场三星占38%是第一,但HBM市场SK海力士占58%是第一;长鑫存储(CXMT)在DDR5市场占8%,但在HBM市场占0%。

AI数据中心的存储是一个六层金字塔结构,从距离GPU最近(最快最贵)到最远(最慢最便宜):

?HBMAI芯片"心脏":带宽1-4 TB/s,容量24-64GB/堆,价格极高。3D堆叠+TSV+1024位宽I/O,必须CoWoS封装与GPU集成

⚡GDDR游戏/非AI GPU"显存":带宽~1 TB/s,容量24GB,价格高。RTX显卡标配

?DDR5AI服务器"后勤仓库":带宽25-50 GB/s/DIMM,容量64-128GB,价格中等。服务器CPU侧系统内存

?LPDDR5X边缘推理"小仓库":带宽100-200 GB/s,容量8-128GB,价格低。手机SLM推理,Apple M系列统一内存

?CXL新兴"第三层":带宽64-768 GB/s,容量TB级池化,价格低。KV Cache卸载,早期商业化

?NAND/SSD数据中心"地下室":带宽5-15 GB/s,容量TB级,价格极低。训练数据集持久化,Checkpoint保存

核心规律:距GPU越近 → 带宽越高、容量越小、价格越贵、AI相关性越强。HBM是唯一直接在GPU内部的存储——它才是AI的"结构性瓶颈"。

HBM采用3D垂直堆叠+TSV硅通孔技术,与传统DDR的2D平面布局截然不同

⚠️ 常见投资误区

❌ 误区 vs ✅ 正解

- "存储售罄=所有存储公司都受益"

→ 只有HBM售罄才是AI核心信号。DDR5/NAND售罄反映的是不同的供需周期 - "CXMT增长=中国存储崛起"

→ CXMT只做DDR5入门级(8%份额),HBM 0%。中国"存储崛起"≠中国"AI存储崛起" - "MU=HBM公司"

→ MU的HBM营收占比约30-40%,但DDR5/NAND仍占60-70%。MU财报要看HBM增速而非总营收 - "Samsung=存储之王"

→ Samsung在DDR5/NAND/GDDR是王(38%/29%),但在HBM排第三(21%)——AI投资要看HBM份额

HBM的3D堆叠结构:通过TSV硅通孔实现多层DRAM芯片垂直互联

2Memory Wall:600:1的剪刀差

AI面临的核心矛盾不是"算力不够",而是"数据送不到算力手里"

过去20年,服务器峰值算力增长了60,000倍,但DRAM带宽仅增长了100倍——差距达600倍。同时,LLM参数量每2年增长410×,远超内存带宽1.6×的增长。

一个超级厨师(GPU)每秒能切1000刀,但食材传送带(内存带宽)每秒只能送来10刀的食材——90%的时间在等食材,刀法再快也白搭。

—— Memory Wall 通俗比喻

这就是Memory Wall(内存墙)的本质:无论GPU计算速度多快,只要超过5%的数据需要从DRAM获取,操作就完全变成带宽受限。HBM正是当前唯一缓解Memory Wall的技术方案。

计算与内存之间的鸿沟:3D集成是突破Memory Wall的关键路径

? HBM三大技术创新

| 架构 | 3D垂直堆叠 | ||

| 互连 | TSV硅通孔 | ||

| 接口宽度 | 1024-2048位 | ||

| 功耗/比特 | ~3 pJ/bit |

? HBM代际演进

| HBM4 | ~2 TB/s | 48 GB | 接口1024→2048位 | 2026 |

| HBM4E | ~3.6-4.0 TB/s | 48 GB | 12层堆叠,14-16 Gbps | 2026送样 |

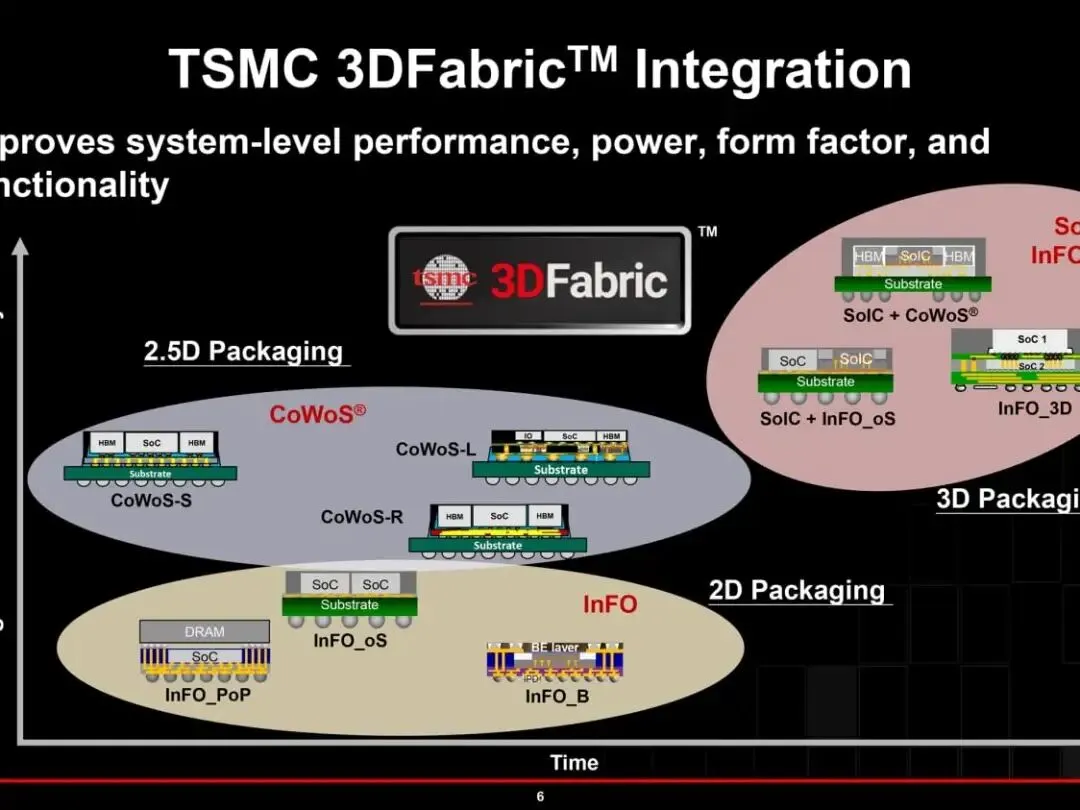

HBM4的2 TB/s带宽 ≈ 约40条DDR5 DIMM的总带宽,全部集成在一个硬币大小的3D堆叠中。而HBM必须与GPU通过硅中介层(interposer)封装在一起(CoWoS封装),原因不是性能优化——而是物理上不可能用PCB走线连接数千条HBM数据线。这意味着HBM产能瓶颈不只是DRAM die的产能,还包括CoWoS封装产能——存储+封装是双重瓶颈。

TSMC CoWoS封装技术:GPU逻辑芯片与HBM通过硅中介层集成

3

全球竞争格局:四强角力的存储江湖

HBM市场规模2026年≈$76B,2027年预计达$156B

全球AI芯片市场高速增长,存储作为核心瓶颈地位愈发凸显

? HBM市场份额(Q1 2026)

| ? SK海力士 | 58% | |||

| ? Samsung | 21% | 38% | 29% | |

| ? Micron | 21% | |||

| 0% |

SK

SK海力士 — AI存储的"绝对王者"

最早投资HBM(2013年),NVIDIA主供应源

SK海力士为NVIDIA提供50-70%的HBM需求。2026年6月,Jensen Huang亲自在首尔会面,宣布深化合作至2030年。Q1 2026营收52.5万亿韩元(~$37B)创历史新高,营业利润率71.5-72%——超越NVIDIA(~65%)和台积电。到2030年DRAM产能将翻倍至100万片/月晶圆,投资103万亿韩元(~$77B)。

HBM份额

58%

营业利润率

72%

市值

>$1T

SS

Samsung — "一站式"追赶者

HBM3E曾3次未通过NVIDIA认证,但HBM4E全球首发

Samsung的HBM策略是一个"先落后、再跳跃"的故事。HBM3E曾3次未通过NVIDIA认证,落后SK海力士整整18个月。但2026年5月29日全球首发HBM4E 12层样品——比SK海力士早3周!Samsung是全球唯一能同时提供存储+逻辑晶圆代工+先进封装的半导体公司,超大规模客户(Google、AWS等)看重的供应链安全。Q1 2026半导体营收81.7万亿韩元,利润增长756%。

HBM4E带宽

3.6 TB/s

HBM4E容量

48 GB

利润增长

+756%

SK海力士率先完成HBM4开发并准备量产,巩固其AI存储王者地位

MU

Micron — 美籍"安全供应替代者"

差异化定位不是技术第一,而是"供应链安全"

Micron的差异化在于美国本土制造——为有供应链安全顾虑的客户(美国政府、国防相关)提供独特价值。作为超大规模客户和自研ASIC项目的HBM第二供应源,HBM4已通过NVIDIA认证,为Vera Rubin平台供货。1β制程首家量产,在功耗效率和密度方面具有优势。但HBM4E尚未送样,比SK海力士和Samsung都落后,且主动限制供应:仅满足50-67%的关键客户需求。

HBM份额

21%

YTD涨幅

+297%

近1月

+48.8%

CX

CXMT(长鑫存储)— 制裁悖论

DDR5份额3%→8%,但HBM为0%

长鑫的故事是一个"制裁悖论":DRAM份额从3%飙升至8%,IPO融资295亿元(90亿专门用于HBM开发),DDR5 RDIMM已量产。但HBM未量产、未获AI客户认证,落后韩国厂商约3年。2026年6月8日被列入美国"中国军事企业"名单,实际被排除出全球供应链。缺乏EUV设备、缺乏先进封装能力、缺乏AI大客户认证路径——三年技术差距意味着即便开发成功,也将落后于HBM4/HBM4E时代。

? 技术路线图对比

| ✅ 量产领先 | ✅ 2025/9通过认证 | ✅ 量产,第二供应源 | ❌ | |

| ✅ 量产 | ✅ 2026/2起量产 | ✅ 2026产能已售罄 | ❌ | |

| HBM4E 12层 | ✅ 6/18送样 | ✅ 5/29首发送样 | ❌ 尚未送样 | ❌ |

| ❌ |

⚠️ 黄仁勋的"持续数年"警告

2026年6月首尔会面时,Jensen Huang警告:全球存储短缺将"持续数年"。核心矛盾在于:需求扩展的速度远远快于产能建设的速度(新洁净室建设需2-3年)——这是结构性约束而非周期性库存调整。HBM 2026年全年售罄,NAND全年售罄,Micron仅满足50-67%关键客户需求。

4

MU财报风险研判:AVGO类比

6月24日财报——"利好出尽"会成为最大的利空吗?

? AVGO事件复盘:"仅仅符合预期"就引发板块地震

2026年6月3日盘后,Broadcom发布FQ2 2026财报。营收和EPS都微beat了(+0.3%和+2.1%),但FQ3 AI芯片营收指引$16B低于分析师$17.2B(-7%),且未上调全年AI营收预测。结果AVGO -14%,抹去>$315B市值,引发半导体板块全线地震:

| AVGO | -14% | |

| -10.86% | ||

| -11.28% | ||

| 近-7% | ||

| -5-6% | ||

| >-4% |

AVGO的问题不是"做得不好",而是"做得没有足够好来支撑已经极度乐观的预期"。

? MU vs AVGO:关键类比

⚠️ 核心风险:MU具备AVGO"利好出尽"崩盘的全部5个结构性条件:

| 财报前大幅抢跑 | ||

| 共识超越指引 | ||

| 连续beat后门槛极高 | ||

| AI叙事驱动估值 | ||

| 板块风向标地位 |

但MU也有"缓冲垫":HBM/DRAM结构性短缺(黄仁勋"持续数年"警告)、主动限供带来的定价权、毛利率从75%跳升至81%的利润率改善叙事,以及可能宣布的股票拆分(Motley Fool预测)。

Micron Technology:美籍安全供应替代者,HBM4已通过NVIDIA认证

? 三情景分析

25%

? Bear情景 — "AVGO重演"

触发条件:EPS/营收inline或小幅beat,Q4指引低于共识

Q3 EPS $19.5-20.0(小幅beat,远低于Q2的+32.75%),Q4指引$21-22低于隐含预期,毛利率79-80%未达81%指引。MU股价反应:-10-15%($960-1,020)。存储板块(SNDK/WDC)-8-12%,AI芯片-5-8%,设备股-4-7%。

50%

? Base情景 — "符合预期+温和指引"

触发条件:EPS/营收适度beat($20-21),Q4指引温和上调

beat幅度低于Q2的+32.75%,Q4指引上调但幅度温和,毛利率80-81%符合指引。MU股价反应:-3-5%至+2-3%(短期波动,方向不确定)。这是最危险的情景——与AVGO的"微beat+指引不激进"几乎完全一致。如果同时宣布股票拆分,可能转为+3-5%正面反应。

25%

? Bull情景 — "大beat+激进指引+拆分"

触发条件:EPS >$22,营收>$36B,Q4指引大幅上调,宣布拆分

beat幅度接近Q2水平,Q4指引大幅上调确认AI存储超级周期,毛利率>82%超越指引。MU股价反应:+10-15%($1,250-1,340)。存储板块+5-10%,AI芯片+3-5%,设备股+2-4%。

? MU财报4个关键看点

? 决胜指标

- EPS beat幅度:

如果从+32.75%骤降至+3-5% → "利好出尽"信号 - 毛利率是否达到81%:

这是Q3指引中最激进的部分,未达标=叙事动摇 - Q4指引是否上调:

如果仅"温和上调"而不"大幅上调" → AVGO类比有效 - 是否宣布股票拆分:

将是一个"缓冲垫",至少短期可抵消负面冲击

⚠️ 最脆弱标的

SNDK(距52周高仅-0.3% + YTD +820%)和MU本身(距52周高-1.3% + 共识目标仅+4.7%)——两者都处于"极端抢跑+极窄上行空间"的状态。MU财报后的波动将直接冲击这两只的走势。

5

投资启示与策略建议

防守优先于进攻——AVGO的教训

? 三大核心启示

1️⃣存储是AI部署的结构性瓶颈

算力可以通过更多GPU解决(虽然昂贵),但Memory Wall是物理限制——带宽增长速度远慢于算力。HBM全年售罄+CoWoS产能紧张→存储供应是AI部署的结构性瓶颈而非周期性波动。黄仁勋"持续数年"的警告不是营销话术——产能建设周期(2-3年)远长于需求扩展周期。

2️⃣三强格局稳固,CXMT是未来变量

SK海力士大概率维持50%+份额(NVIDIA深度绑定+良率领先);Samsung有望追至30%(HBM4E首发+一站式优势);Micron份额稳定在20-22%(美籍安全供应替代者角色有底线保护);CXMT量产HBM需3年以上——缺乏EUV+缺乏封装+缺乏客户认证。

3️⃣AVGO类比有效,但有缓冲垫

MU 6/24财报大概率不会像AVGO那样崩盘式下跌-14%,但"利好出尽"式回调-3-5%的概率相当高(Base情景50%)。真正需要警惕的不是MU本身崩盘,而是MU回调引发存储板块(SNDK/WDC)的连锁反应——这两只标的的极端抢跑(YTD +820%/+333%)使它们比MU本身更脆弱。

? 策略建议

| 财报前减仓 | ||

| 盘后观察2小时 | ||

| 拆分+大beat | ||

| inline+温和指引 | ||

| miss指引 |

在MU财报前,防守优先于进攻。AVGO事件的教训是——当"预期门槛极高"时,"符合预期"就是最大的利空。