一、6 月 18 日 (周四) 股价大涨原因分析

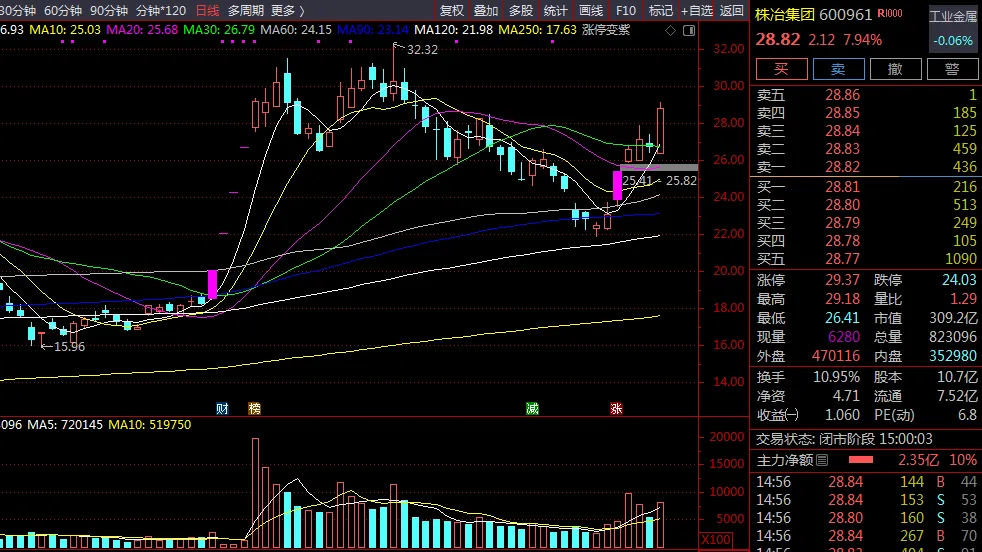

2026 年 6 月 18 日,株冶集团收盘价 28.82 元,涨幅 7.94%,盘中最高触及 29.18 元,成交额 23.13 亿元,换手率 10.95%。此次大涨是多重因素共同作用的结果:

1. 技术面:多方炮形态 + 缺口支撑

6 月 16 日公司股价出现向上跳空缺口,随后三个交易日收盘价均维持在缺口上方,最低点未触及缺口下沿,形成 "缺口不补" 的强烈看涨信号 6 月 18 日 K 线实体饱满,几乎以全天最高价收盘,形成典型的 "多方炮" 形态 (两根阳线夹一根小阴线后再次拉出大阳线),显示尾盘抢筹意愿强烈 量能温和放大,量比达到 1.29,呈现 "价涨量增" 的健康走势,说明上涨有真金白银推动

2. 基本面:一季报业绩爆发奠定基础

2026 年第一季度公司实现营收 70.08 亿元,同比增长 45.9%;归母净利润 11.44 亿元,同比增长 313%,单季利润超过 2025 年全年 (11.25 亿元) 毛利率大幅提升至 24.09%,同比提高 12 个百分点;净利率 16.35%,盈利能力显著增强 经营活动现金流净额 15.17 亿元,同比增长 152.73%,盈利质量高

3. 热点催化:铟金属价格暴涨 + AI 算力需求

铟是 800G、1.6T 光芯片磷化铟衬底的核心原料,全球探明总储量仅有 1.6 万吨,静态可开采年限不足 18 年,全部为伴生矿产,无法独立开采扩产 2026 年上半年精铟现货价格涨幅已接近 60%,全球现货库存不足 3 个月使用量,供需缺口持续拉大 株冶集团作为国内锌冶炼龙头,在冶炼过程中可综合回收金属铟,铟业务利润对现货价格敏感度极高,成为 AI 算力产业链的重要受益标的

4. 资金面:筹码集中 + 机构青睐

截至 2026 年 6 月 10 日,公司股东户数为 6.11 万户,较 5 月 20 日减少 4300 户,减幅 6.57%,户均持股数量增至 1.76 万股,持股集中度持续上升 已有 260 家主力机构披露 2025 年年报持股数据,持仓量总计 4.29 亿股,占流通 A 股 57.02%

二、公司基本面分析

1. 公司概况

株冶集团成立于 1993 年 12 月 20 日,2004 年 8 月 30 日在上交所上市,控股股东为湖南有色金属控股集团,实际控制人为中国五矿集团有限公司,是典型的央企子公司。公司是国内铅锌行业的重要企业,已完成从传统铅锌冶炼向 "战略稀贵金属 + 半导体 AI 材料" 的战略转型。

2. 主营业务与产品结构

公司是一家集采矿、选矿、冶炼、加工于一体的有色金属企业,拥有完整的铅锌采选冶产业链。主要产品包括:

公司在生产过程中可综合回收锌、铅冶炼过程中的金、银、铜、铟、镉、汞、锗等有价金属,其中原生铟产能位列全球首位,打通了矿山开采、冶炼、5N 高纯铟深加工全产业链,高纯铟锭直接供货头部光模块厂商。

3. 核心竞争力

- 全产业链优势

:拥有自有矿山,可产出铅精矿、锌精矿、金精矿等,实现采选冶一体化,有效降低原材料价格波动风险 - 技术领先优势

:在铅锌冶炼和稀贵金属综合回收领域拥有先进技术,特别是高纯铟制备技术处于国际领先水平 - 央企背景优势

:作为中国五矿集团旗下企业,在资源获取、资金支持、资产整合等方面具有明显优势 - 环保优势

:拥有完善的环保治理体系,是国内少数几家环保达标并获得绿色工厂认证的铅锌冶炼企业之一

4. 最新财务状况

截至 2026 年 3 月 31 日,公司资产总计 101.01 亿元,负债合计 41.12 亿元,资产负债率 40.71%,处于行业较低水平,财务状况稳健。2026 年一季度公司业绩实现爆发式增长,主要得益于铟、铋、白银等稀贵金属价格持续上行、高纯金属附加值提升以及硫酸副产品涨价。

三、未来三年营收和净利润预测

根据国信证券 2026 年 4 月 20 日发布的研报,结合公司最新经营情况和行业发展趋势,对株冶集团 2026-2028 年的营收和净利润预测如下:

注:2026-2028 年预测数据来自国信证券研报,市盈率以 2026 年 6 月 18 日收盘价 28.82 元计算

预测假设条件:2026-2028 年锌锭现货年均价 24000 元 / 吨,锌精矿加工费 1500 元 / 吨;铅锭现货价格年均价 17000 元 / 吨,铅精矿加工费 300 元 / 吨;金价 1000 元 / 克,银价 2000 元 / 千克。

四、上涨空间预测与操作策略

1. 短期 (1-5 天) 策略

上涨空间预测:29.50-31.00 元核心逻辑:

技术上形成多方炮形态,多头力量强劲,上攻动能充足 6 月 18 日放量突破,成交量和换手率均处于合理水平,筹码交换充分 铟金属价格持续上涨,市场对公司二季度业绩预期较高

操作建议:

激进投资者:可在 28.50-29.00 元区间轻仓介入,目标价 29.50-31.00 元,止损位 26.00 元 (跌破缺口下沿) 稳健投资者:等待回踩 27.00-27.50 元区间确认支撑后再考虑买入,降低追高风险 持仓投资者:继续持有,若跌破 26.50 元可考虑减仓止盈

2. 中期 (1-4 周) 策略

上涨空间预测:32.00-35.00 元核心逻辑:

公司二季度业绩有望延续一季度的高增长态势,铟、银等稀贵金属价格仍处于上升通道 AI 算力需求持续旺盛,光模块行业高景气度将带动铟金属需求进一步增长 股东户数持续减少,筹码集中有利于股价中期上涨

风险提示:

短期涨幅过大,存在技术性回调需求 金属价格波动较大,若铟价出现大幅回落将影响公司业绩 2026 年 9 月 8 日将有 3.211 亿股定向增发机构配售股份解禁,占总股本比例 29.93%,可能对股价形成压力

操作建议:

若股价突破 30 元整数关口并站稳,可加仓至 3 成,目标价 32-35 元 若股价在 29-30 元区间遇阻回落,可在 27-28 元区间补仓 中期止损位调整至 25.00 元,若跌破可考虑清仓离场

3. 长期 (1-6 个月) 策略

上涨空间预测:38.00-42.00 元核心逻辑:

公司业绩爆发式增长,2026 年动态市盈率仅 11.6 倍,估值具有明显优势 公司已完成战略转型,从传统周期股向成长股转变,7N 高纯铟扩产、磷化铟上游、铋基芯片散热新材料等项目将在未来 1-3 年陆续放量 作为中国五矿集团旗下铅锌业务平台,存在进一步资产整合的预期

操作建议:

长期投资者可在 25-30 元区间分批建仓,持有至 2026 年年底 重点关注公司二季度和三季度业绩报告,若业绩持续超预期可坚定持有 若股价回调至 25 元以下,可加大仓位配置 长期止损位 20.00 元,若跌破可考虑止损离场

五、总体评价与风险提示

总体评价

株冶集团是国内铅锌冶炼龙头企业,受益于铟、银等稀贵金属价格上涨,2026 年一季度业绩实现爆发式增长。公司已完成从传统铅锌冶炼向战略稀贵金属和半导体 AI 材料的战略转型,成长逻辑清晰。当前股价对应 2026 年预测市盈率仅 11.6 倍,估值处于合理偏低水平。短期技术面强势,中期受益于 AI 算力需求带动的铟金属价格上涨,长期有望通过高纯金属国产替代和资产整合打开成长空间。

风险提示

- 金属价格波动风险:公司业绩对铅、锌、金、银、铟等金属价格敏感度较高,若金属价格出现大幅下跌将直接影响公司盈利

- 行业竞争风险:铅锌冶炼行业竞争激烈,若行业产能过剩加剧将导致加工费下降

- 环保政策风险:有色金属冶炼行业受环保政策影响较大,若环保标准提高将增加公司生产成本

- 解禁风险:2026 年 9 月 8 日将有大量限售股解禁,可能对股价形成短期冲击

- 需求不及预期风险:若全球经济复苏放缓或 AI 行业发展不及预期,将影响有色金属需求