手机版

二维码

购物车

(

0

)

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

推广

热搜:

采购方式

滤芯

带式称重给煤机

甲带

气动隔膜泵

减速机型号

无级变速机

链式给煤机

履带

减速机

首页

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

首页

>

资讯

>

社会热点

中国工业机器人行业市场白皮书

日期:2026-06-21 15:46:20 来源:网络整理 作者:本站编辑

评论:0

中国工业机器人行业市场白皮书

这份白皮书73页,数据挺扎实。我挑几个印象最深的点说说。

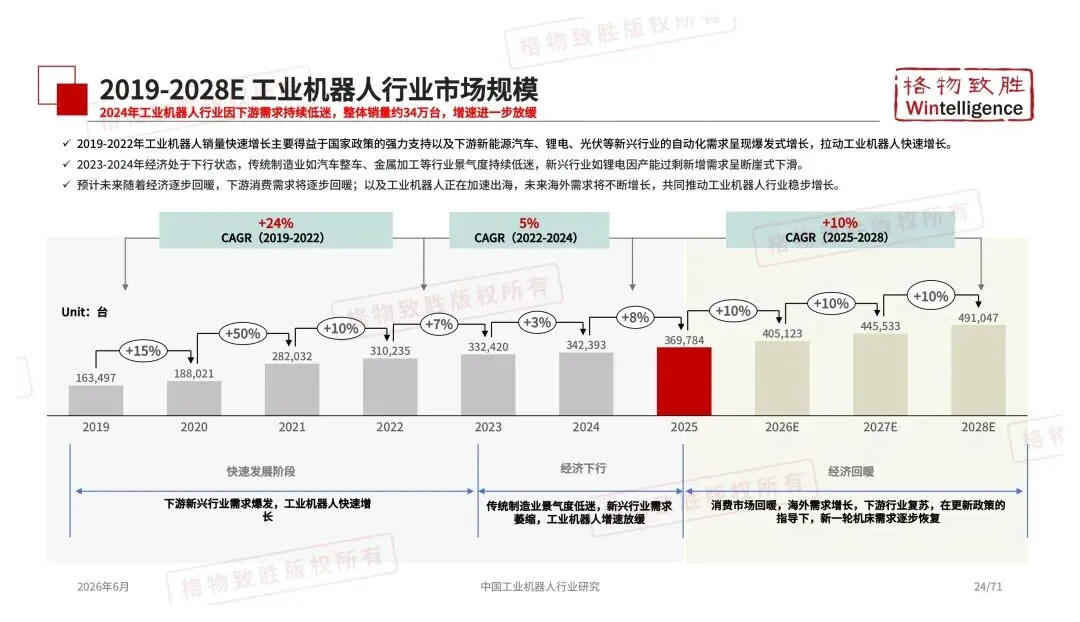

市场增速确实放缓了

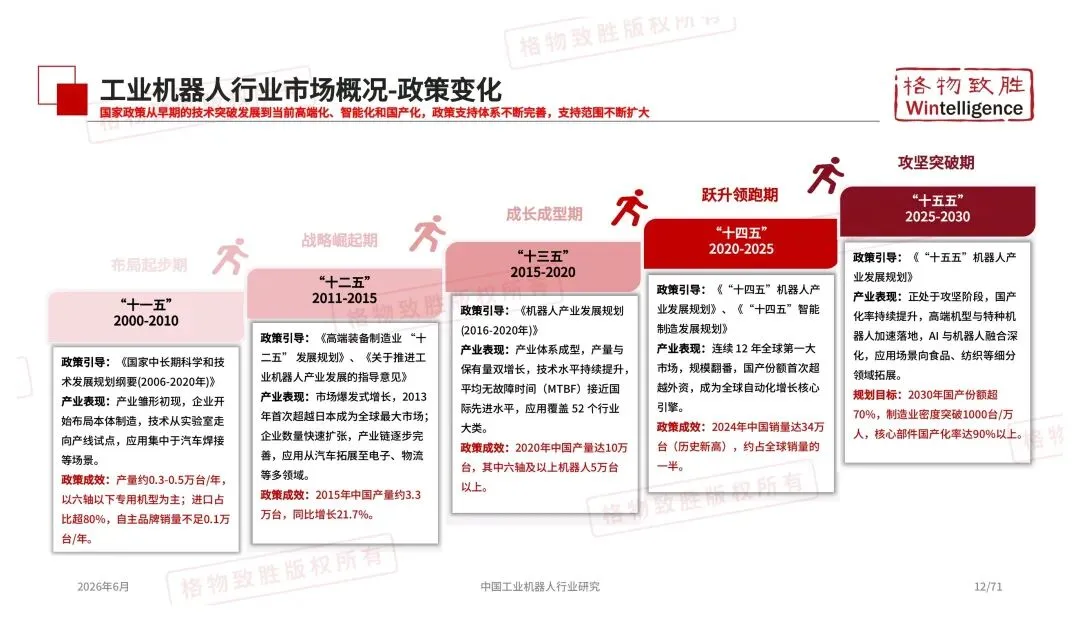

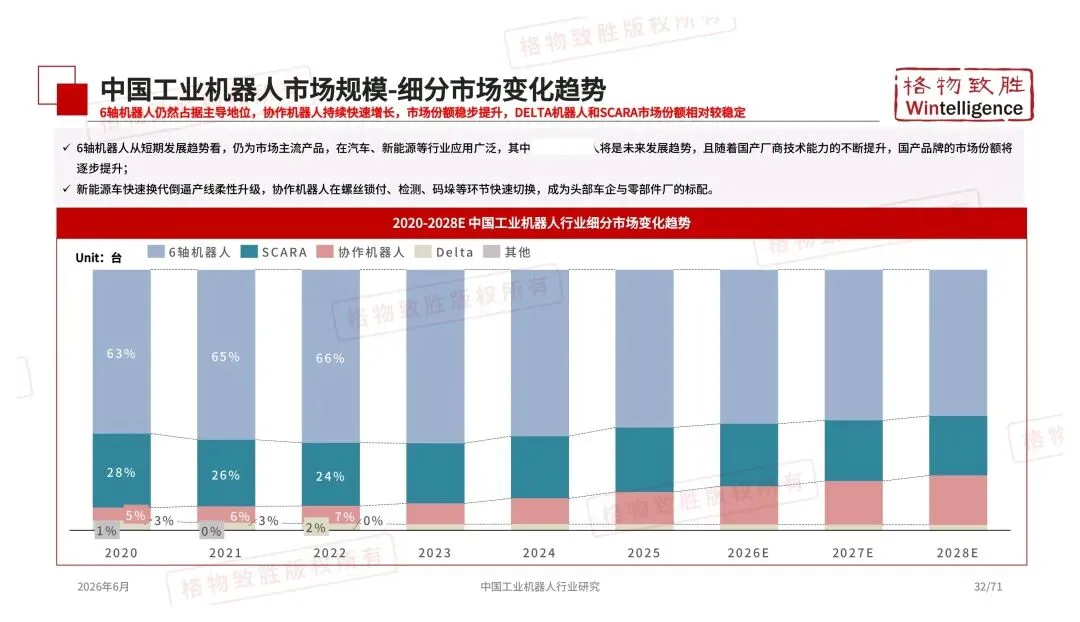

2024年工业机器人整体销量大概34万台,增速明显下来了。新能源车、锂电、光伏前两年冲太猛,现在进入消化期,新增需求断崖式下滑。但报告给的前瞻判断是,经济回暖加上出海加速,行业还是会稳步增长。我的感觉是,这个行业过了"给钱就涨"的阶段,接下来拼真功夫。

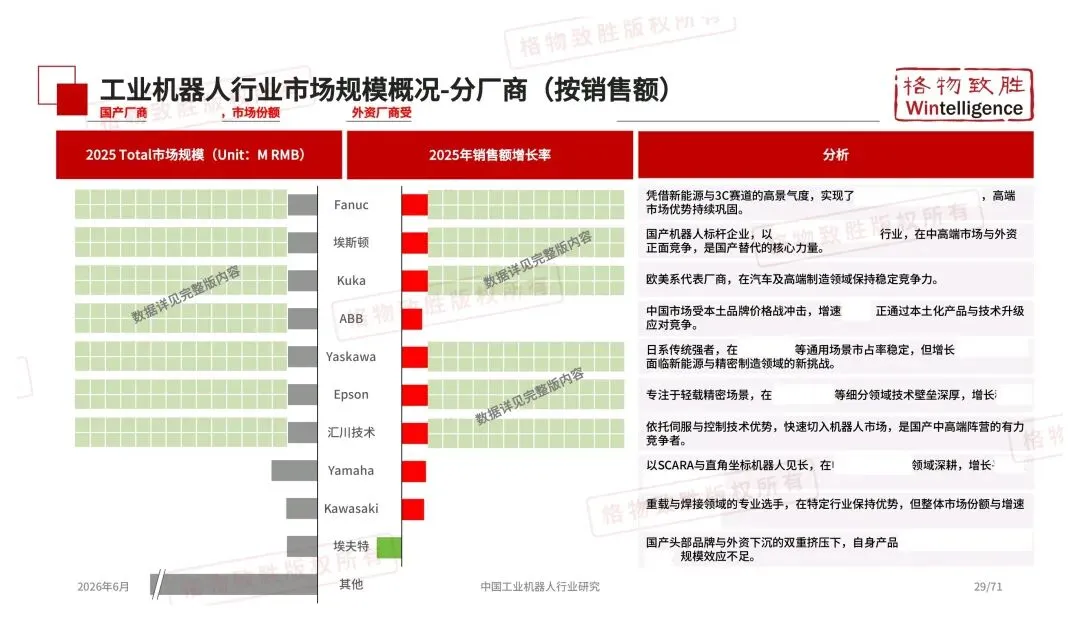

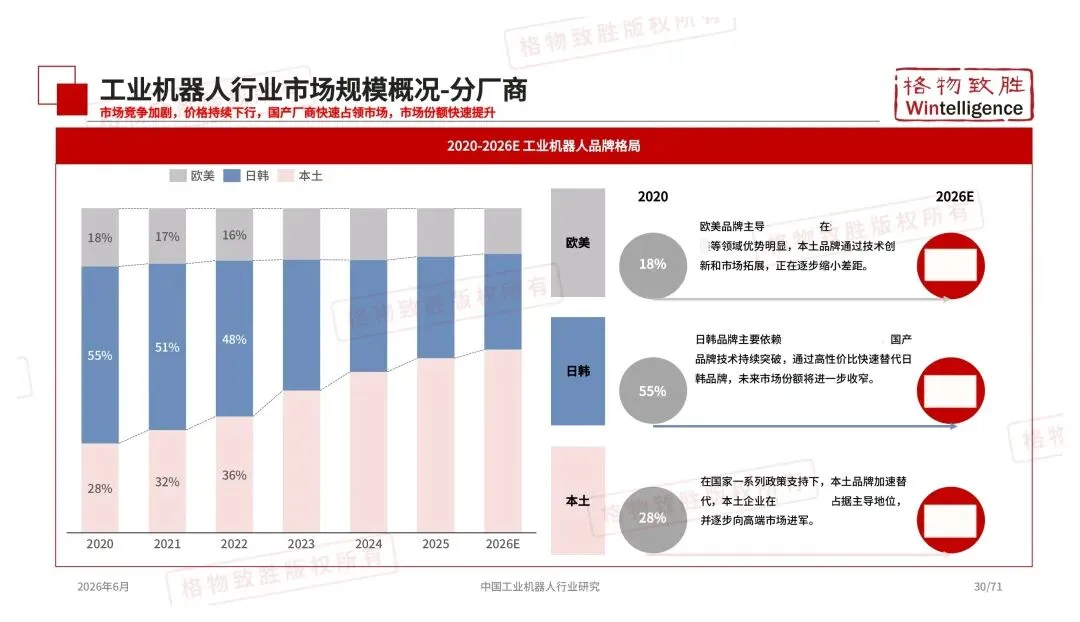

国产替代在真实发生

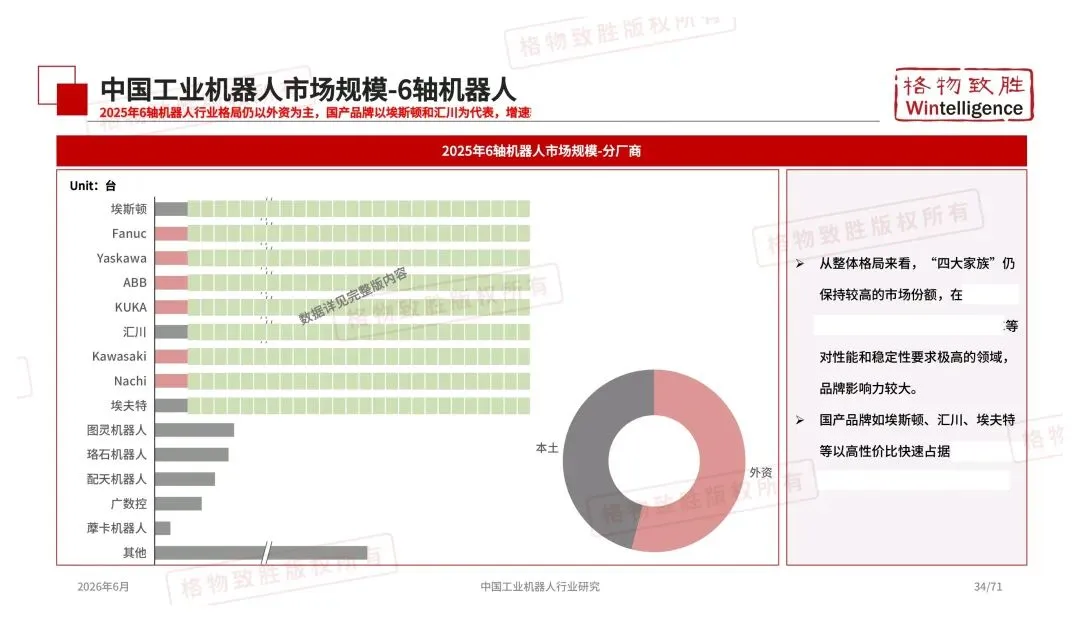

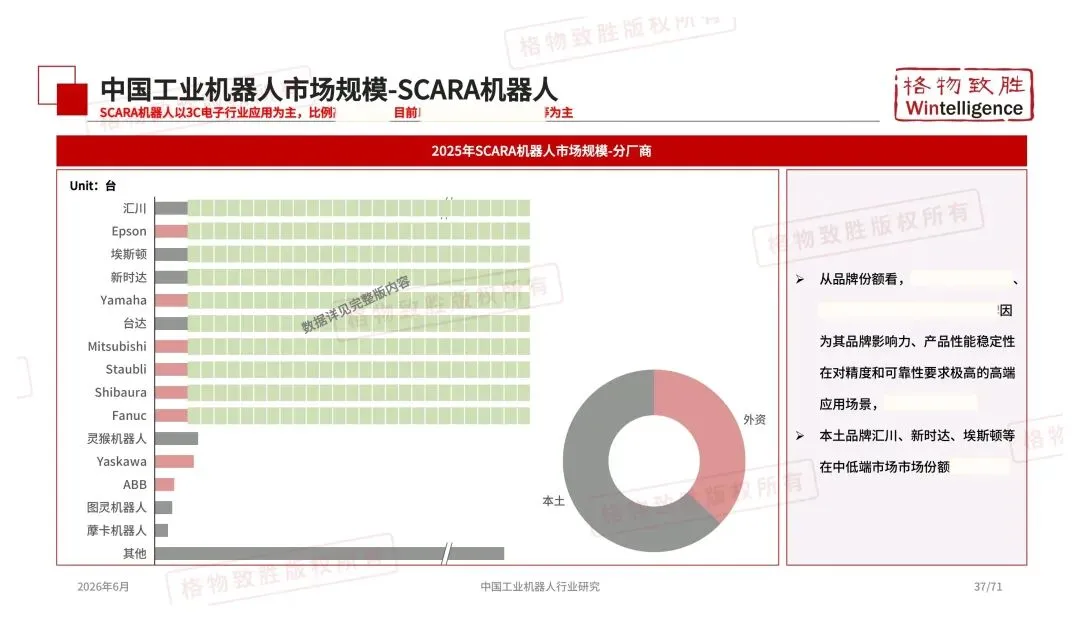

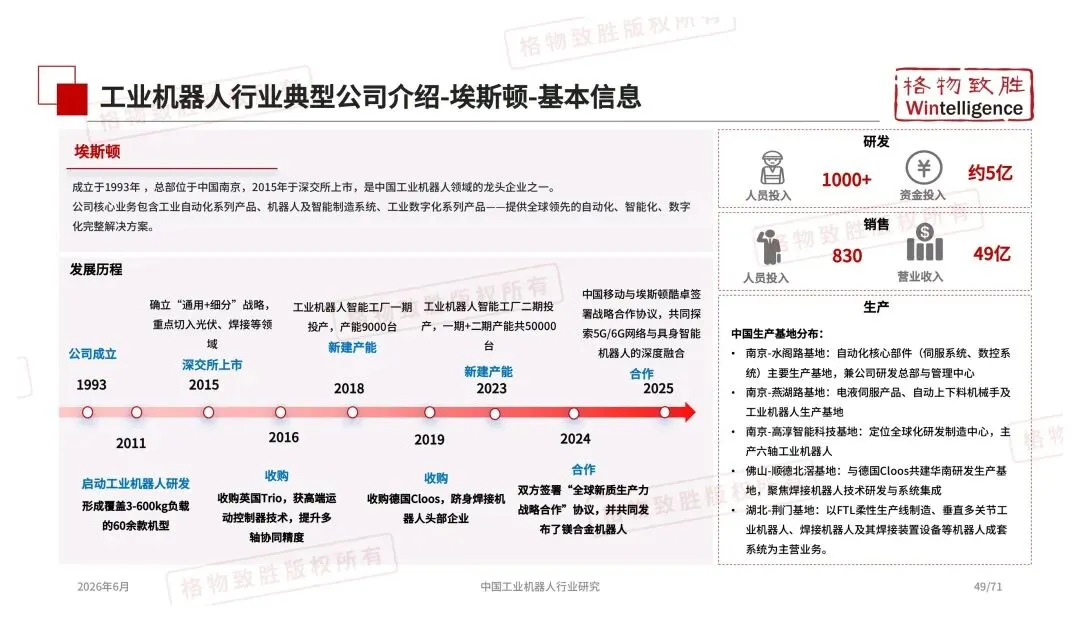

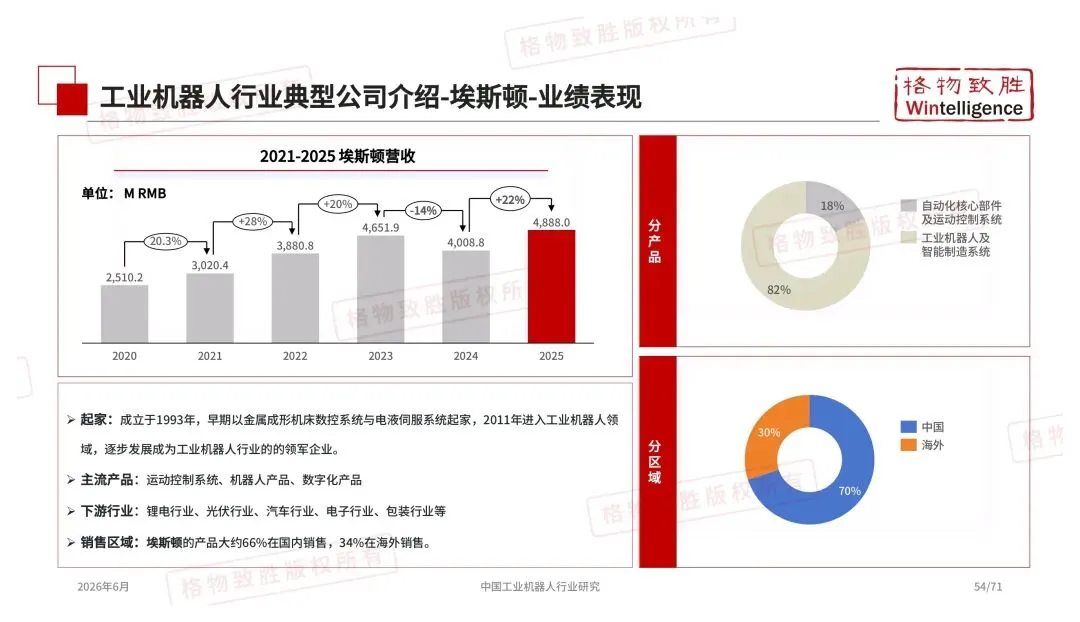

看分厂商数据很直观,按销量算,国产厂商持续快速增长,外资受需求下滑和国产替代双重挤压,销量在下滑。按销售额也一样,国产份额在快速提升。价格战确实惨烈,但换个角度,国产厂商正在用性价比快速占领市场。以前四大家族在高端领域稳坐钓鱼台,现在埃斯顿、汇川、埃夫特这些已经杀进去了。

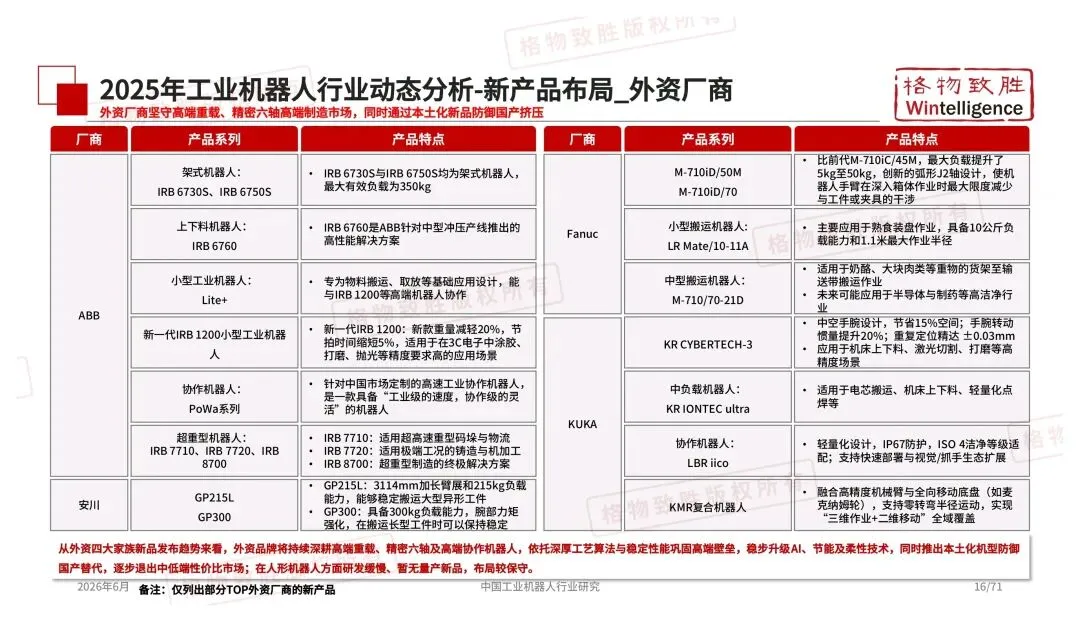

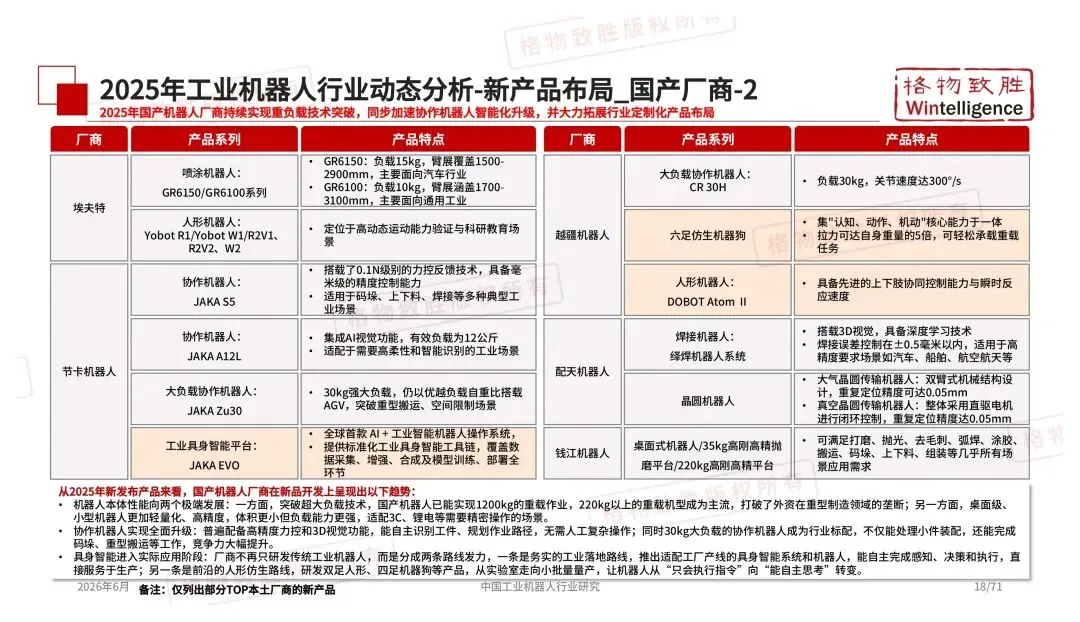

产品往两个极端走

2025年国产厂商新品很有意思。一头是超大负载,埃斯顿搞出1200kg的六关节机器人,核心部件100%国产化,以前这种重载场景全是外资天下。另一头是小型化轻量化,桌面级六轴本体更轻精度更高,适配3C锂电这些精密场景。协作机器人也在升级,30kg大负载成了标配,力控和3D视觉基本必备。

人形机器人从L3向L4过渡

报告专门讲了人形机器人。行业共识是从L3受控环境下的自主执行,向L4复杂环境自主决策过渡。技术挑战还是那几样,数据采集成本高、多模态融合鲁棒性不够、自主学习不足。市场端也一样,成本高、场景不明确、社会接受度待提高。但2026年被定义为"从技术验证迈向规模化量产的关键一年"。谁能先找到真正的刚需场景,比谁能做出更像人的机器人更重要。

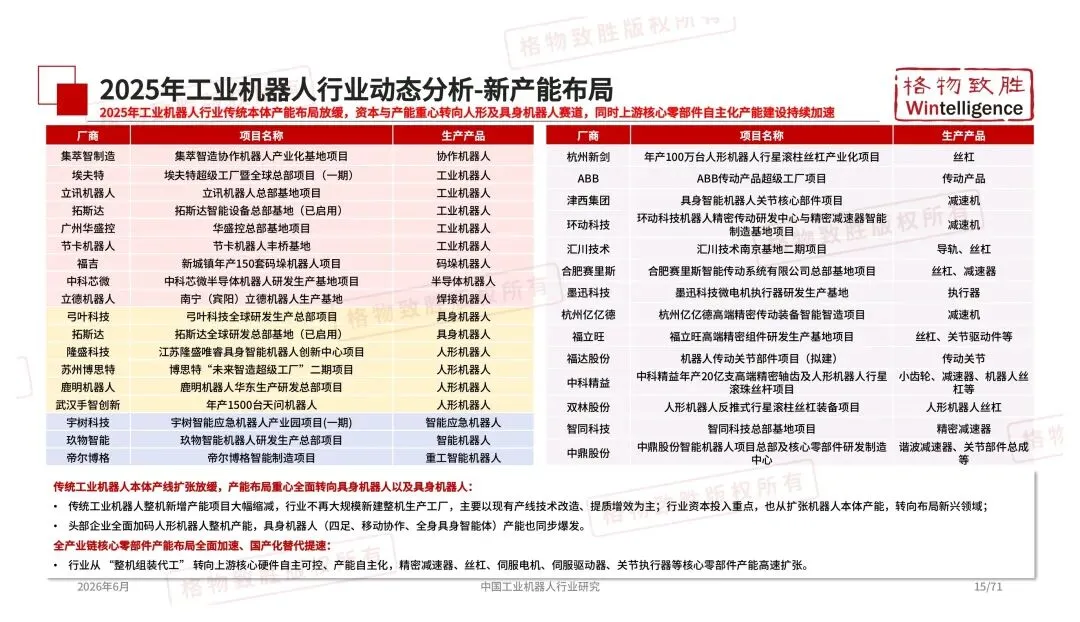

供应链从整机卷到零部件

2025年有个明显变化,传统本体产线扩张放缓,资本和产能重心转向人形和具身机器人。上游核心零部件自主化产能建设在加速,精密减速器、丝杠、伺服电机、关节执行器,以前被卡脖子的环节,现在国产拼命建产能。斯莱克、上海集优这些原来不做机器人的也进来布局了。从整机组装代工转向核心硬件自主可控,这是行业成熟的标志。

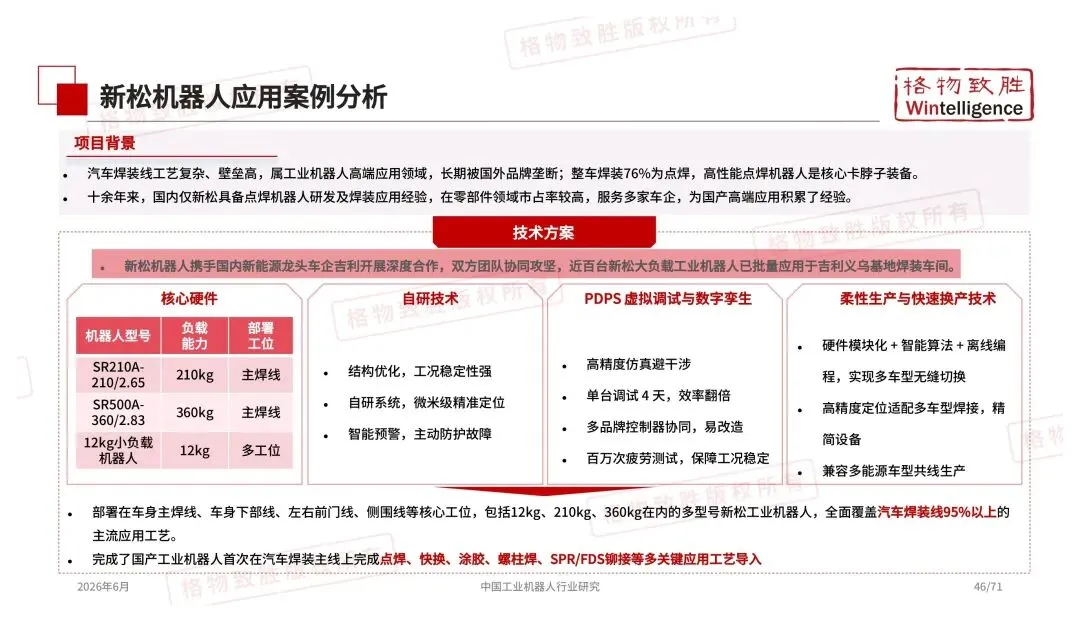

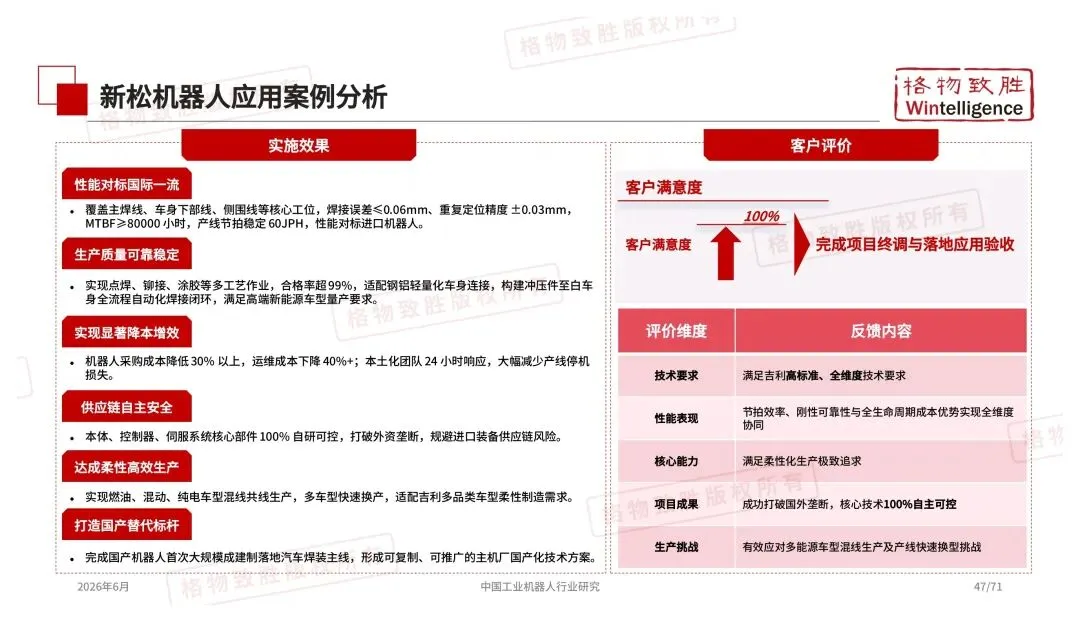

新松的案例挺说明问题

新松在吉利义乌基地,近百台大负载机器人部署在焊装车间,覆盖点焊、快换、涂胶、铆接这些核心工艺。采购成本降30%以上,运维成本降40%+,焊接误差≤0.06mm。关键是完成了国产机器人首次大规模成建制落地汽车焊装主线。汽车焊装一直是最高端的应用领域,长期被外资垄断,这块骨头啃下来,意义不亚于芯片领域的某个突破。

几点个人判断

价格战还会继续打,协作机器人领域本土品牌已经陷入价格竞争,谁能跳出来谁才有未来。出海是必选项,国内市场增速放缓,头部厂商海外布局早,中小厂商才刚刚开始。具身智能不是噱头,拓斯达已经发了注塑场景的具身机器人,节卡发了AI+工业机器人操作系统,这些是真实在产线上跑的东西。机器人从"执行指令"到"自主感知-决策-执行"的转变,可能比想象的要快。

今日分享:中国工业机器人行业市场白皮书(2026)/ 73页 | 原文PDF:

下载说明及机器人智库星球介绍

也可私信主页底部的菜单栏点「资料下载」获取

声明:报告版权归原创作者所有,仅作学习分享不作商业用途。其他仅为整理时间成本

打赏

更多

>

同类资讯

• 【研究报告】无人机蜂群作战在�

0

条

相关评论

推荐图文

推荐资讯

点击排行

0

1

行业观察:张艺兴代言茅台与年轻化战略的破局辩证法

0

2

考前划重点!冲刺白皮书全新上线,练好文章真功夫

0

3

【行业观察第六十二期】五大AMC加码存量资产盘活、上市公司破产重整投资热度升温等

0

4

行业观察丨如何促进铁路与旅游融合发展?8单位联合发文!

0

5

行业观察|温州终于迎来专属连接器专业展!一文读懂ACE温州展的底层实力与产业价值

0

6

【行业洞察】氢能跨越"死亡谷",规模化应用的最后一公里怎么走

0

7

2026年视频号食饮健康滋补行业洞察报告-友望数据(附58页PDF下载)

0

8

2025年出口分析及各国进口政策影响白皮书-中国储能

0

9

CATTI白皮书2026(热点素材跟练252)

网站首页

|

关于我们

|

联系方式

|

使用协议

|

版权隐私

|

网站地图

|

排名推广

|

广告服务

|

积分换礼

|

网站留言

|

RSS订阅

|

违规举报

|

皖ICP备20008326号-18

(c)2008-2022 免费发布网 All Rights Reserved