2026财报季|海天味业分析,近十年分红和股息率如何,国际化业务

海天味业分析第4篇,感兴趣的读者可以看看前面的三篇内容。今天重点分析一下国际化和近十年的分红和股息率。

01|国际业务

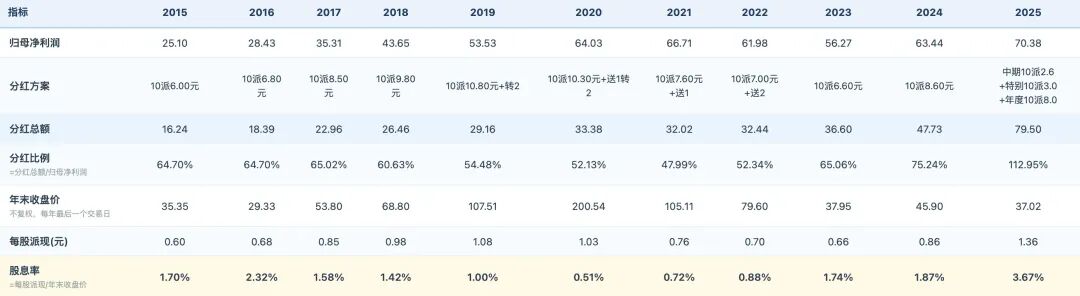

海天味业国内业务经过前几年的高速发展,目前已进入低速增长阶段。这也是市场给予其估值降低的主要原因。不过从另一角度反映,国内市场的地位短期内仍比较稳固——消费者的口味不会瞬间变化,品牌认知需要慢慢渗透,因此基本盘相对安全。对于国际业务,长期来看会增加公司的附加值,但是短期难见效。2025年海天在香港上市,明确释放了推进国际化的信号。但现实挑战不容忽视:国际化做得最好的是香港李锦记,其主打产品是蚝油,在海外接受度高。海天最大的单品是酱油,而酱油在海外市场的销量并不理想;2025年海天注册了多家海外公司,并在东南亚布局了本地化工厂,即将投产。但客观来看,国际化海天已经做了很多年,至今并没有太多实质性的突破或能快速见效的路径,看来还要有走本土化路线,慢慢一个市场一个市场的做。02|近十年分红

分红比例:从分红方案来看分红比例在提高,2025年因为在港股上市融资了90多亿,分红也提升到了112%。从上一篇分析内容来看,就算分红之后,账上有400亿的现金。股息率也是一路提升,虽然业绩增长,但是股价下跌才是股息率增长的重要因素,2025年股息到了3.67%,还算不错。总之,国内业务是核心,重点看国内基本面的稳定性与恢复弹性;海外增量目前可以忽略其成长性,当作一个附加值(期权)来看待,类似风险投资的逻辑,有则锦上添花,没有也不影响主线逻辑。公司的股息率逐渐回到了合理的水平,公司大股东占股超过60%,通过分红和小股东一起分享企业的业绩。本文仅为个人对公开信息的整理和思考,所有提及的企业均作为分析案例,不构成任何证券投资建议。市场有风险,决策需独立。