报告摘要

2026年1-5月,国内肉牛产业呈现产能筑底回升、活牛交易走弱、进口牛肉大幅增量、终端牛价持续高位的格局。

养殖端能繁母牛存栏结束连续下行,5月迎来近半年首次环比上涨,行业产能底部基本确立;但各规模育肥场普遍压栏惜售,全国肉牛出栏量阶段性收缩,活牛市场交易总量环比回落。

进口端牛肉进口量同比大幅增长,弥补国内牛源供给缺口;价格端全产业链价格持续同比上涨,批发市场、集贸市场、活牛价格同步走高,仅零售终端价格小幅环比微调。

消费端分化明显,大众零售渠道销量平稳,餐饮火锅渠道量价齐升。整体来看,养殖、屠宰、餐饮全产业链经营信心偏弱,叠加饲料成本区域分化,行业短期仍存在供需错配风险,预计下半年集中出栏压力将逐步显现。

本报告依托国家统计局、国家肉牛牦牛产业技术体系、海关总署、农业农村部官方数据,从存栏、出栏、牛肉进口、市场价格四大核心维度复盘1-5月产业运行现状,并对下半年市场走势做出预判。

肉牛存栏情况

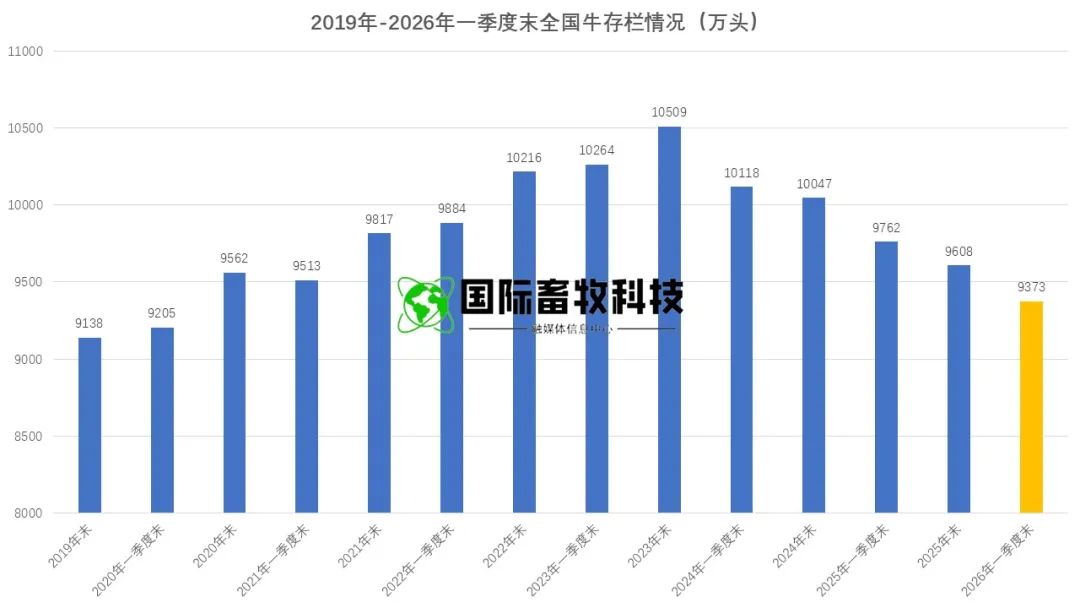

一季度全国肉牛官方总存栏9373万头,同比下降4%,连续三年持续去化,行业整体产能仍处于历史低位,但5月监测数据显示存栏拐点已经出现,细分板块分化显著。

图1.2026年一季度末全国牛存栏情况

数据来源:国家统计局

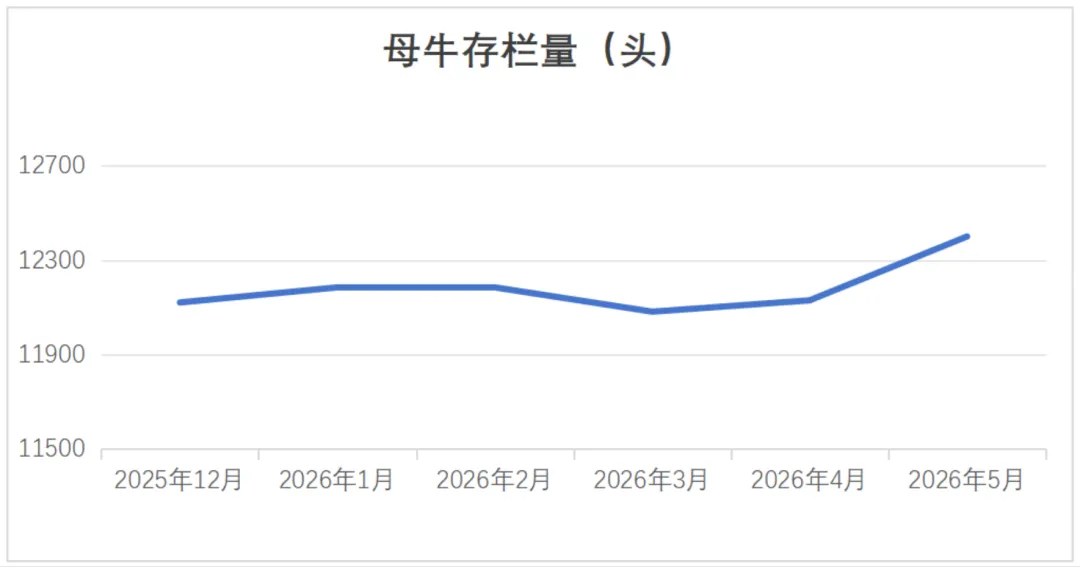

能繁母牛作为产业核心产能,5月监测村母牛存栏12400头,环比上涨2.2%,为近6个月首次环比上涨;其中存栏上涨村落占比达45%,存栏下降村落仅15%,四大主产区母牛存栏同步上行,标志着国内母牛产能下行周期彻底见底。

图2.监测村能繁母牛存栏量变动

数据来源:肉牛牦牛产业技术体系监测整理

但母牛养殖主体持续出清,规模养殖户犊牛出栏量大幅下滑,20头以上规模户犊牛出售量环比下降71.2%,部分东北规模养殖户直接退出母牛养殖赛道,散户与规模化主体加速分化。

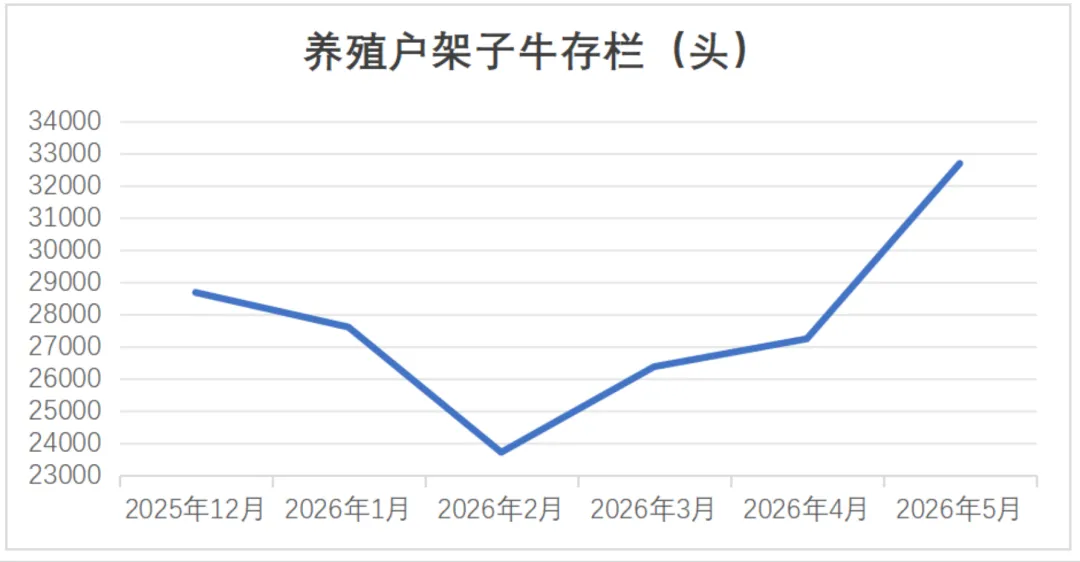

架子牛存栏总量环比大涨20%至32677头,但区域分化极强:西北产区补栏积极,东北、中原、西南产区架子牛存栏持续下滑,呈现大户补栏、小户退栏的两极分化格局。

图3.架子牛养殖户存栏变动情况

数据来源:肉牛牦牛产业技术体系监测整理

育肥端不分养殖规模,存栏全面上涨,49头以下散户、50-199头中型场、200头以上大型场存栏分别环比上涨9.14%、小幅上涨、15.17%,全行业育肥主体普遍压栏。

同时饲料成本区域差异突出,大型育肥场东北区域饲料成本偏高,小规模养殖户西北区域养殖成本压力更大,养殖利润区域失衡问题凸显。

肉牛出栏情况

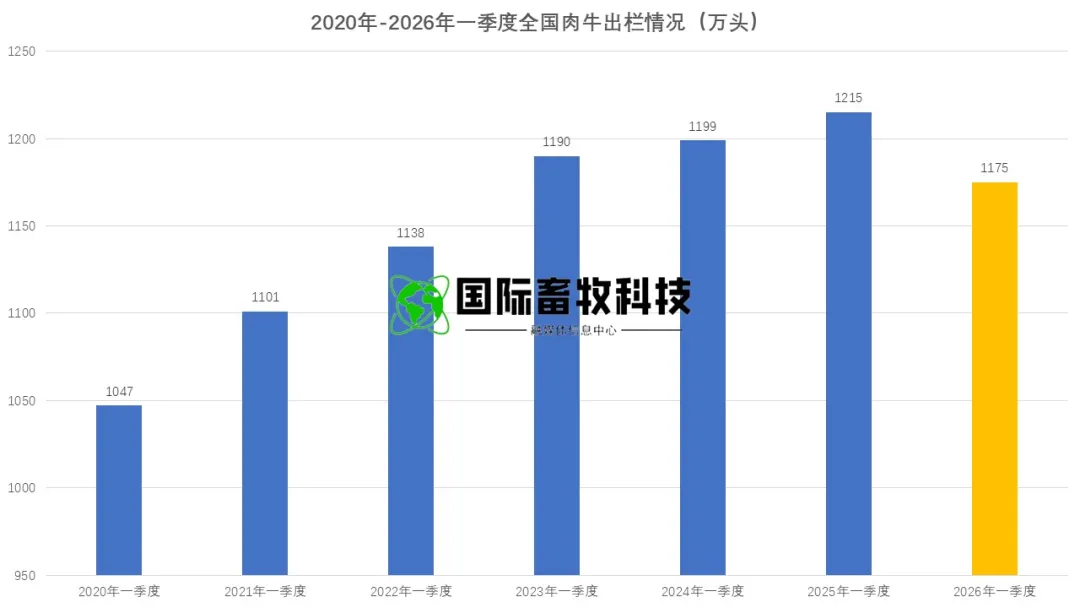

一季度全国肉牛出栏1175万头,同比下降3.2%,牛肉产量189万吨,同比下降1.4%,叠加5月全行业压栏行为加剧,1-5月整体出栏水平偏弱。

图4.2026年一季度全国肉牛出栏情况

数据来源:国家统计局

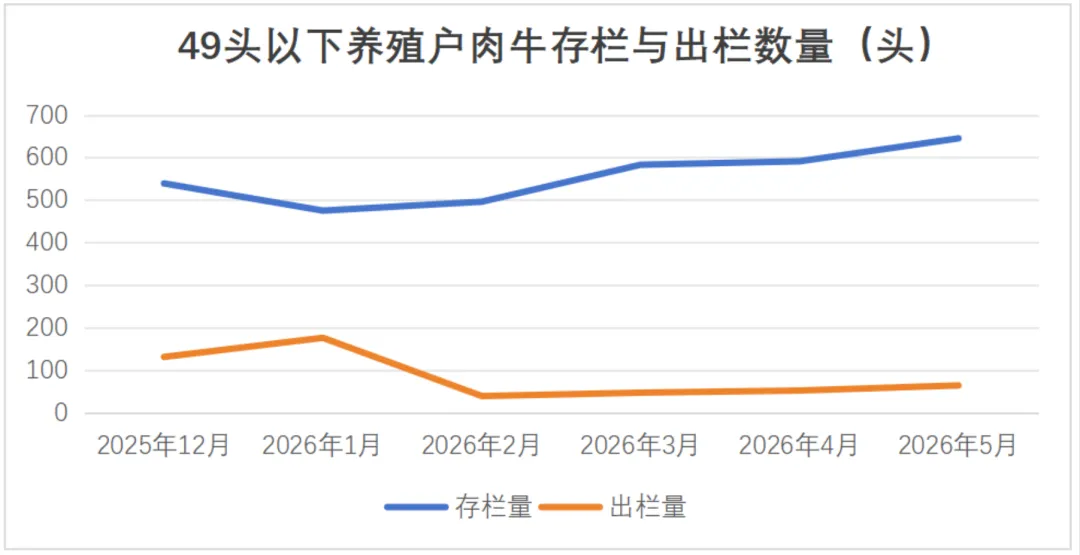

分规模来看,仅49头以下小规模育肥户出栏积极性提升,5月出栏量环比上涨23.1%;中型场、大型场出栏量同步大幅下滑,50-199头养殖场出栏环比下降27.53%,200头以上大型育肥场出栏环比下降19.88%,大型养殖场压栏是拖累全国出栏量的核心因素。分区域来看,中原、西南产区出栏降幅最为明显,仅西北产区出栏相对稳定。

图5.育肥户(49头以下)肉牛存栏与出栏变动情况

数据来源:肉牛牦牛产业技术体系监测整理

5月全国活牛交易市场总交易量242880头,环比下降7.2%,市场流通活跃度明显降温。区域交易走势分化,东北、中原传统主产区交易持续低迷,西北、西南产区受前期疫病防控到位影响,活牛交易量大幅反弹。同时育肥牛出栏月龄环比大幅增长22.2%,养殖户延长育肥周期压栏等价,牛只投入产出比下滑,进一步拖累行业整体经营效益。

图6.2026年1-5月全国定点监测活牛交易市场交易量

数据来源:肉牛牦牛产业技术体系监测整理

牛肉进口情况

受国内牛源紧缺、国内牛肉价格高位运行驱动,2026年1-5月我国牛肉进口量大幅上涨,成为填补国内供给缺口的核心补充,海关官方清关数据如下。

纯牛肉(不含牛杂碎)口径:5月单月进口21万吨,同比上涨6.4%;1-5月累计进口128万吨,同比大涨18.4%,进口金额522.31亿元,金额同比增幅达31.1%。

图7.2026年1-5月牛肉进口情况

数据来源:海关总署

含牛肉副产品口径:1-5月累计进口132万吨,同比上涨19.9%。对比整体肉类进口数据,1-5月全国肉类总进口量同比下降3.5%,牛肉进口逆势大幅增长,足以体现国内牛肉供给的刚性缺口。

图8.2026年1-5月牛肉及牛杂碎进口情况

数据来源:海关总署

从进口结构来看,进口牛肉量涨价升,5月进口牛肉单价同比明显上行,海外供货成本同步抬升。现阶段国内本土牛源出栏不足,进口牛肉已经成为稳定国内牛肉市场供给、平抑终端肉价的关键抓手,后续随着年度进口配额逐步消耗,下半年牛肉进口增速或将逐步放缓。

市场价格情况

2026年1-5月国内活牛及牛肉价格保持强势,全部品类价格连续12个月同比上涨,仅月度环比小幅波动,供需偏紧格局支撑牛价高位运行。

活牛价格:全国育肥牛集贸市场均价从1月27.4元/公斤稳步上涨至5月28.65元/公斤,5月环比上涨1.99%、同比上涨4.52%,连续两个月环比上行。活牛交易细分品类价格分化,母牛价格稳定,5月环比仅下跌0.5%;公犊牛价格大幅反弹,环比上涨13.69%;架子牛受供给充足影响,价格环比下跌14%。

图9.2026年1-5月全国活牛集贸市场均价

数据来源:农业农村部

终端牛肉价格:全国集贸市场去骨牛肉均价1-5月维持71.60-73.24元/公斤高位区间,5月均价73.24元/公斤,环比+1.1%、同比+4.9%;5月全国农产品批发市场牛肉均价66.39元/公斤,环比持平,同比大涨9.46%,创下近6个月价格高点。

图10.近1年全国批发市场牛肉月均价走势图

数据来源:农业农村部

零售端超市牛肉价格高于集贸市场,两类零售渠道价格均小幅环比回落;餐饮端火锅牛肉消费量价齐升,消费量环比上涨14.1%,消费均价环比上涨5.36%,高端餐饮牛肉消费韧性充足。

后市供需预测(2026年下半年)

存栏端:母牛存栏回暖趋势将延续,下半年能繁母牛补栏意愿持续提升,行业产能将稳步修复,但母牛繁育周期较长,短期国内牛源供给无法快速大幅增加,整体存栏依旧低于往年同期水平。

出栏端:当前全行业压栏库存持续累积,预计8-10月养殖端将迎来集中出栏窗口期,届时全国肉牛出栏量将阶段性反弹,活牛价格存在阶段性回调压力。

进口端:随着年度牛肉进口配额逐步耗尽,叠加海外肉牛养殖成本居高不下,下半年牛肉进口增速将逐步回落,进口端对国内市场的供给补充力度减弱。

价格端:三季度牛价依旧维持高位运行,四季度受集中出栏影响,活牛与牛肉价格将小幅回落,但全年均价仍将高于2025年同期水平。

来源:本文综合海关总署、农业农村部、国家统计局、国家肉牛牦牛产业技术体系监测整理,仅供参考,本文不能作为投资依据。如若侵权,联系删除。

报名参会

第六届反刍料大会:

155-6254-8199(微信同号)

进群交流

群聊:2026反刍大会报名群聊

媒体合作

视频号|国际牧业科技 抖音/快手|搜索“国际畜牧科技”