这是【深度财务分析】合集下的【财报的‘排雷’艺术与投资防御学】第3篇。

当一个组织在效率的战场上节节败退,我们常会追问战略。然而,比战略失误更可怕的,是确保这艘大船不会撞上冰山的瞭望与纠错机制本身已然失效。

美团2025年的风波,为我们提供了一个审视公司治理的绝佳切片。在喧嚣的“幽灵外卖”事件背后,一个更根本的问题浮出水面:那些被高薪聘请、肩负信托责任的“守望者”——独立董事们,为何在危机爆发前,集体保持了沉默?

这不是一个孤立的公司事件,而是一堂关于“如何为信任定价”的残酷公开课。

“幽灵外卖”非偶然:信任被系统性地“转包”套利

“幽灵外卖”事件,表面是商家违规,实则是平台商业伦理的一次“压力测试”。

1. 功能,而非漏洞:

“转单宝”这类工具,并非系统漏洞,而是美团主动设计、上线的官方功能。其设计初衷,是帮助商家在忙时或特定时段,将订单“转包”给其他商家,以确保订单完成率。

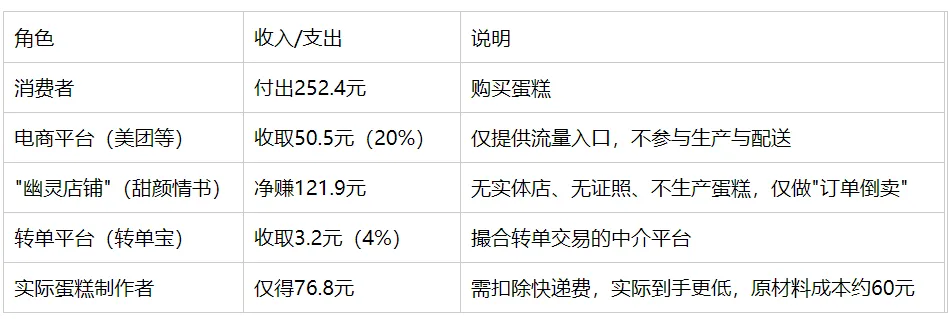

以这份蛋糕为例,整个黑色产业链的利益分配如下:

2. 信任的货币化:

问题在于,当消费者在A店下单,实际由未知的B店制作和配送时,平台最核心的资产——消费者的确定性与信任——被系统性地“转包”了。平台以牺牲用户知情权与确定性为代价,换取更高的整体订单完成率(一个重要的KPI)。

这标志着一种危险的漂移:平台从信任的构建者与守护者,异化为信任的套利者。它将用户的信任零和化,在商家效率与用户权益之间,选择了前者。

独董为何“失声”?激励错位下的治理失灵

当此事件爆发,舆论哗然,监管介入,但一个关键群体在事前却近乎隐形——独立董事。他们本应是代表中小股东、监督公司、防范此类系统性风险的最终守门人。

翻开财报,美团的四位独立董事,年薪丰厚,且大部分以与股价挂钩的限制性股票单位(RSU)形式发放。这引发了一个深刻的治理悖论:

制度设计(理论):独董持股,旨在“激励相容”,让独董利益与股东长期利益绑定。

现实冲突(实际):当公司为实现短期业务目标(如订单率、增长),推出可能损害长期信任资产(如用户权益、品牌声誉)的功能时,独董面临抉择:

选择A(履行监督职责):质疑管理层,可能影响短期业绩与股价,进而损害自身RSU价值。

选择B(保持沉默):默许风险,维护短期稳定。

关键发现:

四位独立董事合计薪酬约1030万人民币。

薪酬结构中,RSU占比高达60%-70%,与公司股价深度绑定。

授予的RSU归属期长达3年(2024-2027),每季度归属8.33%。

在这种激励结构下,独董的“独立性”面临严峻挑战。他们的利益,在关键时刻可能与“监督者”的角色冲突,反而与“管理层”的短期股价诉求更一致。这或许是“幽灵外卖”这类功能能畅通无阻上线的深层制度原因。

港股与A股的治理哲学碰撞

美团案例,恰是审视不同市场治理哲学的一面镜子。

港股/美股逻辑:允许甚至鼓励独董持股,认为“利益绑定”是“用心监督”的前提。美团是此逻辑的实践者。

A股逻辑:在康美药业等事件后,改革明确禁止独董持股,认为“利益无涉”才是“独立监督”的基石。

按常理,这些事项至少应在以下环节被独董关注:

年度审计委员会会议:审核公司内控体系有效性。

季度董事会会议:讨论重大业务合作和第三方服务商管理。

ESG委员会会议:讨论食品安全、消费者权益保护等ESG议题。

然而,2025年年报中,独董委员会报告中完全未提及“转单宝”、“幽灵店铺”等任何与食品安全、第三方服务商管理相关的风险披露。

审计委员会的报告中仅包括“审阅2024年年度报告、中期报告、季度业绩公告、网络安全架构、持续关联交易、ESG工作”等常规事项,对核心业务中的重大运营风险只字未提。

美团“幽灵外卖”事件,像是一次残酷的“压力测试”:当公司面临增长压力与价值观的抉择时,与股价深度绑定的独董,其监督效力究竟如何?事实似乎指向了后者。

这值得我们深思:将守望者的报酬,与他要看守的“羊群”(股价)涨跌直接挂钩,真的能让他更好地看住“狼”(公司风险)吗?还是可能让他变成“牧羊犬”,只关心羊群的肥瘦,而忽略了围墙的漏洞?

信任,这项最难估值也最易摧毁的资产

所有平台型公司的终极资产,都是信任。美团的估值,建立在数亿用户“点开它,就能获得确定、可靠服务”的集体信任之上。

“幽灵外卖”事件,以及更早的“大数据杀熟”争议,都是在用系统性的方式,对这项核心资产进行“套现”。这无异于为了一点短期业绩,偷偷拆掉自家大厦的承重柱当柴烧。

财报上不会有一行名为“信任资产减值”的科目,但市场的估值模型里一定有。当信任被消耗,用户的离去是静默的,但复购率的下降、逃离率的上升、以及获取新客成本的飙升,最终都会精确地反映在未来的利润表上。

信任的崩塌,是成本最高的一种“爆雷”。

排雷信号:治理失效的“三位一体”警报

美团的这个案例,为我们标定了一个更复杂、但也更致命的“排雷”信号——公司治理的实质性失效。它通常以“三位一体”的形式出现:

事件信号:发生明显损害公司长期核心资产(如品牌信任、用户关系)以换取短期利益的事件。

监督信号:在事件发生前,内部监督机制(如独董、内审、风控)未能预警或阻止;在事件发生后,未见其发挥实质性的问责与整改作用。

文化信号:管理层在沟通中,倾向于将事件归因为“个别案例”、“技术漏洞”或“第三方问题”,而非从公司制度、考核导向、价值观层面进行深刻反思。

当这三者同时出现,投资者面临的已非单纯的经营风险,而是更深层的“代理人风险”——你所委托的管理层及监督者,其利益与行为模式,可能已与作为所有者的你,发生了根本性的偏离。

投资于一家公司,最终是投资于“人”的集合,以及约束这些人行为的“制度”。当制度让守望者沉默,当文化默许信任被套利,那么无论其商业模式曾多么炫目,其大厦的地基已然松动。此时,财务数据的好看与否,都只是风暴来临前的短暂平静。

(本篇为“财报的‘排雷’艺术与投资防御学”系列第三篇,至此,我们已遍历财务、运营、治理三大核心雷区。在最终的第四篇,我们将整合所有信号,提炼出散户投资者最强大的心智武器——“疑罪从有”的终极防御心法。)

文章根据公开资料所整理,仅代表个人思考分析,不构成任何投资建议,每个人都需为自己的钱包负责,看完如果对你有帮助,欢迎点赞,推荐,分享,转发。

-The End-

要变得富有,就必须对业务有所有权!财富是你还没花掉的金融资产!