微信公众号机制调整,请点击顶部“IVD新视野” →右上方“…” →设为★星标,否则很可能无法看到我们的推送。

资料来源于互联网,由IVD新视野使用AI进行整理汇总,转载请注明来源

来源 Mordor Intelligence《Argentina, Chile, And Peru In-vitro Diagnostics Market - Growth Trends and Forecasts (2026-2031)》

日期 2026年6月

摘要

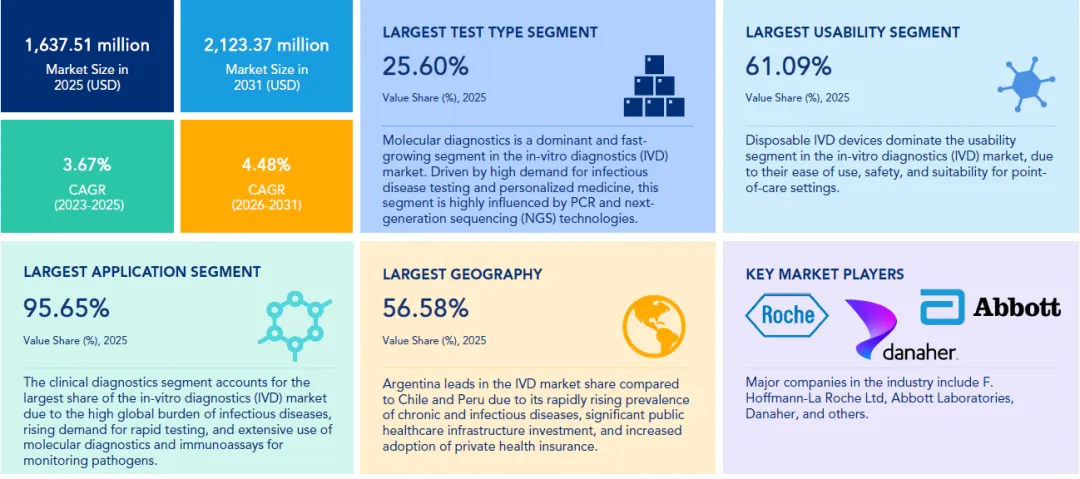

阿根廷、智利和秘鲁三国体外诊断(IVD)市场在2025年估值约16.38亿美元,预计至2031年将达到21.23亿美元,2026-2031年复合年增长率(CAGR)为4.48%。这一增速较2023-2025年间的3.67%有显著提速,折射出后疫情时代分子诊断与免疫分析平台的加速部署、公立实验室现代化投资、私人医疗保险扩容以及本地试剂制造能力提升等多重结构性力量的叠加效应。三国之中,阿根廷以约56.6%的市场份额占据主导地位(2025年约9.26亿美元),但智利和秘鲁在高增长细分赛道——尤其是分子诊断和免疫诊断领域——正以高于地区均值的增速追赶。本文基于Mordor Intelligence 2026年发布的该区域IVD市场报告的核心数据与驱动因素分析,从市场规模与增速、细分赛道结构、三国差异化特征、竞争格局与本土力量、以及未来趋势五个维度展开系统分析。

一、引言:阿根廷、智利和秘鲁IVD市场的定义边界与独特区位

阿根廷、智利和秘鲁——合计拥有约1.1亿人口,是拉丁美洲经济与医疗体系相对成熟的次区域。三国在疾病谱、医疗基础设施和医保制度上既共享特征又各具特色:阿根廷拥有该区域最大的公共卫生系统和最完整的本土IVD制造产业链;智利以高度私有化的医疗保障体系(Isapre)和相对稳定的宏观经济环境著称;秘鲁则在公共医疗覆盖扩展和私人保险渗透率提升方面正经历快速的结构性变迁。

本报告所界定的IVD市场涵盖临床化学、免疫诊断、分子诊断、血液学、凝血、微生物学和毒理学检测七大检测类型,按产品形态分为仪器、试剂与耗材、软件与服务三个层级,按使用方式分为一次性设备和可复用设备两类,按应用场景分为临床诊断应用和毒理学检测两大领域,按终端用户分为独立实验室、医院实验室、即时检验(POC)场景和居家自检四类。地理覆盖上,报告分别对阿根廷、智利和秘鲁三国进行了独立的市场评估(含检测类型和终端用户的交叉分析),基准年为2025年,预测窗口为2026至2031年。

二、市场全景:16.38亿美元的基线及其结构性特征

2.1 总量与增速:后疫情时代的增长提速

报告显示,阿根廷、智利和秘鲁IVD市场在2025年合计达到16.375亿美元(制造商层面),预计至2031年将达到21.234亿美元。值得关注的是增长节奏的转换:2023-2025年间CAGR为3.67%,而2026-2031年间加速至4.48%。这一提速并非单一因素驱动,而是六重结构性力量的叠加——慢性病与传染病负担的持续攀升、公立实验室现代化投资的密集落地、私人医疗保险覆盖面的快速扩大、本地试剂制造能力的实质性提升、POC检测向缺医少药省份的下沉渗透,以及COVID-19大流行后分子诊断和免疫分析平台在三国医疗体系中的制度化留存。

表1 阿根廷、智利、秘鲁IVD市场规模与增速(2023-2031年)

数据来源:Mordor Intelligence, 2026年

2.2 检测类型结构:免疫诊断领跑、分子诊断最快

按检测类型拆分,2025年市场呈现以下结构:

免疫诊断以4.416亿美元(26.96%份额)成为最大的单一检测类型,CAGR 5.22%。这一品类涵盖了化学发光免疫分析(CLIA)、酶联免疫吸附试验(ELISA)、快速免疫层析等多项技术路径,其领先地位反映了三国在传染病血清学筛查(如HIV、肝炎、登革热)、内分泌功能评估和肿瘤标志物监测方面的持续高需求。

分子诊断以4.192亿美元紧随其后,且以5.34%的CAGR成为所有检测类型中增速最快的赛道。PCR和下一代测序(NGS)技术在呼吸道感染多联检、性传播感染精准分型、抗微生物药物耐药性标志物检测和个性化肿瘤伴随诊断中的应用正从阿根廷的大型教学医院向智利和秘鲁的二级医疗中心扩散。

临床化学(含血糖、血脂、肝肾功能、电解质等)以3.269亿美元位列第三,CAGR 4.37%。该品类虽然增速略低于分子和免疫赛道,但因糖尿病和代谢综合征患病人群的持续扩大而在检测量基数上保持绝对优势。据国际糖尿病联盟(IDF)2026年4月数据,阿根廷2024年20-79岁糖尿病患病人数为430万,预计至2050年将达590万;秘鲁相应数字为130万→220万。

血液学(CAGR 3.11%)、凝血(3.43%)、微生物学(2.84%)和毒理学(2.94%)构成了市场的稳定"基本盘",合计贡献约2.5亿美元。

表2 阿根廷、智利、秘鲁IVD市场检测类型拆分(2025年)

数据来源:Mordor Intelligence, 2026年

2.3 应用场景与终端用户分布

按应用场景看,临床诊断应用以15.663亿美元占据绝对主导(份额95.65%),毒理学检测应用(含药物滥用筛查、治疗药物监测、系统毒性检测)以较小基数维持增长。按终端用户看,独立实验室以约15.66亿美元(份额约61%)构成最大的下游需求池,反映了三国(尤其是阿根廷和秘鲁)由大型连锁独立实验室和分散的私立检验所主导的检测服务供给结构;医院实验室以7.134亿美元位列第二(CAGR 4.08%);POC场景和居家自检虽基数尚小,但在缺医少药的偏远省份和农村地区呈现加速渗透态势。

三、增长引擎:六重结构性驱动力

3.1 慢性病与传染病负担的双重压力

三国正经历流行病学转型的典型特征——慢性非传染性疾病(糖尿病、心血管疾病、肿瘤)的发病率持续攀升,同时登革热、结核病、HIV/AIDS等传染病的流行仍未得到有效遏制。泛美卫生组织(PAHO)报告2024年拉丁美洲记录了超过1,100万例登革热病例和5,000余例相关死亡。结核病方面,每年约3万例新发病例、1.2万例死亡,约7,000万人处于感染风险之中。这一双重疾病负担构成了IVD检测量增长的底层逻辑:慢性病需要长期、重复的生化监测(血糖、HbA1c、血脂、肾功能),而传染病暴发则需要快速、高通量的分子和免疫筛查能力。

3.2 公立实验室现代化与检测报销的政府投资

三国政府均在加大公立实验室基础设施的现代化投入。2025年12月,阿根廷国家卫生部联合科技创新秘书处投入1.2亿阿根廷比索(约9.65万美元)引进傅里叶变换红外光谱仪(FTIR),部署于ANLIS Malbrán研究所以提升微生物变异识别和流行病学分析能力。智利通过PAHO-世界银行PROTECT项目正在升级实验室信息系统和数据互联互通能力。秘鲁的医保扩展计划(SIS)则在增加对偏远地区诊断检测的报销覆盖。这些投资不仅直接拉动仪器采购,更通过降低检测的可及性门槛刺激了检测量的内生增长。

3.3 私人医疗保险的快速扩容

私人医疗保险覆盖面的显著扩大是三国IVD市场的关键需求侧推手。智利的Isapre系统截至2025年9月覆盖了250万受益人(占全国1,980万人口的12.6%)。秘鲁的私人医疗保险渗透率同样在快速上升,为中高收入群体打开了更广泛的诊断检测可及性。私人保险通常提供较公共系统更短的候检时间和更全面的检测菜单(含高阶分子和免疫检测),从而在供给侧推动了私立实验室和医院的IVD产品采购。

3.4 本地试剂制造能力的实质性提升

降低对进口试剂和耗材的依赖已成为三国的政策共识。阿根廷的"试剂协作网络"(Reagent Collaboration Network)获得了Chan Zuckerberg Initiative 30万美元的资助,旨在强化本地生产和分销能力。智利和秘鲁也各自推出了鼓励本土IVD制造企业发展的产业政策。这一趋势对市场的结构性影响是双重的:一方面,本地制造通过降低采购成本和缩短供应链周期提升了检测的可负担性,从而扩大了总需求;另一方面,进口替代在试剂和耗材这一最大的产品细分市场(2025年11.03亿美元,份额67.3%)中对跨国巨头的市场份额构成了渐进式的竞争压力。

3.5 POC检测向缺医少药省份的下沉

即时检验(POC)在阿根廷的巴塔哥尼亚地区、智利的南部湖区、秘鲁的安第斯山区和亚马逊流域等远离中心城市的省份正获得越来越多的政策支持和采购优先度。POC设备在无需中心实验室支持的情况下即可完成血糖、血气/电解质、心脏标志物、凝血功能和部分传染病(HIV、梅毒、登革热快速检测)的床旁筛查,对缩小城乡诊断差距具有直接的公共卫生价值。

3.6 后疫情时代分子与免疫平台的制度化留存

COVID-19大流行期间三国的PCR检测能力经历了前所未有的扩张,这一基础设施在大流行后并未闲置,而是被重新部署至呼吸道多重联检、性传播感染精准分型、抗菌药物耐药性监测和HPV-DNA筛查等常规诊断路径。报告明确指出,分子诊断(CAGR 5.34%)和免疫诊断(CAGR 5.22%)的持续高增速正是这一"大流行基础设施红利"的直接体现。

四、增长制约:四重结构性障碍

4.1 货币波动对进口成本的持续影响

阿根廷比索的持续贬值是该区域IVD市场最突出的单变量风险。IVD仪器、高端试剂和分子检测耗材的进口依赖度仍然较高,而本币贬值直接推高了采购成本并压缩了供应商的利润率。智利和秘鲁虽然汇率环境相对稳定,但全球供应链中美元计价的定价惯例意味着三国的买方均无法完全规避汇率风险。

4.2 省级采购碎片化阻碍以量换价

三国的公立医疗采购权限高度分散于省级/地区政府,缺乏全国统一的集中采购机制。采购碎片化导致单一采购包的体量不足以撬动显著的以量换价效应,在一个市场中本可通过规模采购获得的竞价优势被行政区划切分所稀释。

4.3 主要城市以外地区的检验专业人员短缺

秘鲁的全国卫生人力调查(Encuesta Nacional de Satisfacción del Usuario en Salud)数据揭示了城乡之间的薪酬鸿沟:城市护士月均工资为2,981秘鲁索尔(约865美元),而农村地区仅为2,818索尔(约818美元)。薪酬差距加之职业发展机会的缺乏,导致合格的检验医师、病理学家和实验室技术人员长期向利马、布宜诺斯艾利斯和圣地亚哥等大城市集中,偏远省份的实验室因人才短缺而难以维持质量标准和拓展检测菜单。

4.4 冗长的注册审批时间线

阿根廷ANMAT、智利ISP和秘鲁DIGEMID的IVD产品注册审批周期较长,且三国之间缺乏统一或互认的注册框架。对于中小型IVD制造商而言,逐个市场启动注册程序的时间和经济成本构成了事实上的市场进入壁垒。报告在波特五力分析中将新进入者威胁评定为"中等",其中一个核心论据就是注册壁垒对纯粹依赖进口的新进入者的过滤效应。

五、竞争格局:跨国巨头的主导与本土力量的崛起

根据Mordor Intelligence的竞争格局分析,罗氏(F. Hoffmann-La Roche Ltd)、雅培(Abbott Laboratories)和丹纳赫(Danaher Corporation)三家跨国巨头合计占据市场约56.58%的份额(2025年)。此外,bioMérieux、Bio-Rad、DiaSorin、西门子医疗、Sysmex、赛默飞、Werfen、Grifols、Hologic、Illumina、默克、QIAGEN等全球IVD领先企业均在三国市场有不同程度的布局。

值得特别关注的是两家本土企业:阿根廷的Wiener Laboratorios SAIC——作为拉美地区历史最悠久的IVD制造商之一,在临床化学试剂和凝血检测领域拥有较强的区域市场份额和品牌忠诚度;以及同样来自阿根廷的WOXA,代表了本土创新型企业对细分赛道的渗透。

在波特五力框架下,报告对竞争生态给出了以下评估:行业内部竞争程度为高(众多跨国巨头与本土企业的正面博弈);买方议价能力为中到高(大型独立实验室连锁和公立采购招标具有较强的议价能力,但分散的私立诊所和小型实验室议价能力较弱);供应商议价能力为中到高(核心原料和高端仪器组件的供应商集中度高,但通用试剂和耗材的可替代性较强);新进入者威胁为中等(注册壁垒和渠道壁垒构成缓冲,但分子诊断等创新赛道为技术导向型新进入者留有空间);替代品威胁为低到中等(诊断检测本身难以被替代,但POC和居家自检对传统中心实验室模式构成渐进式替代压力)。

六、国别差异化分析:三国IVD市场的发展路径分化

6.1 阿根廷:规模领先者的转型挑战

阿根廷以2025年约9.265亿美元的规模(占三国市场56.6%)和4.30%的CAGR保持了区域最大单一市场的地位。其优势根植于相对完整的本土IVD制造产业链(Wiener Lab等)、密集的公立-私立混合实验室网络以及与巴西、乌拉圭等邻国的IVD贸易渠道。然而,比索贬值对进口仪器和试剂成本的持续推升、省级采购碎片化以及宏观经济的不确定性构成了其中期增长的核心焦虑。阿根廷市场的未来走向在很大程度上取决于本地试剂制造替代进口的速度和程度——这既是政策驱动的产业方向,也是汇率压力下的市场内生选择。

6.2 智利:稳定环境的差异化优势

智利在三国中以相对稳定的宏观经济环境、较低的汇率波动和较高的私人医疗保险渗透率(Isapre覆盖250万人)构筑了差异化的市场吸引力。智利大学、天主教大学等学术机构的临床实验室在生化参数参考区间研究、分子流行病学监测和实验室信息系统(LIS)现代化建设方面处于区域领先地位。对IVD供应商而言,智利代表了一个虽然绝对规模小于阿根廷、但支付确定性更高、注册路径更明晰的优质市场。

6.3 秘鲁:后发追赶的增长弹性

秘鲁是三国中IVD市场增长弹性最大的国家。其驱动逻辑来自公共医疗保险(SIS)覆盖面的大幅扩展、私人保险渗透率的快速提升、以及从利马向特鲁希略、阿雷基帕等二线城市的医疗基础设施下沉。同时,秘鲁面临的挑战也是三国中最严峻的:检验专业人员城乡分布的极度不均衡、安第斯山区和亚马逊流域的地理可及性障碍、以及公立采购预算的波动性,都对其IVD市场的实际增长速度构成向下修正的风险。

七、趋势展望:2026-2031年阿根廷、智利和秘鲁IVD市场的五个关键命题

命题一:分子诊断能否在2026-2031年保持5.34%的增速? 分子诊断当前的高增速建立在"大流行基础设施红利"和感染性疾病检测菜单扩展的叠加效应之上。随着呼吸道多重联检市场的渗透率趋于饱和,后续增长将更多依赖肿瘤伴随诊断(NGS panel)、抗菌药物耐药性标志物检测和HPV-DNA筛查等新适应症的临床指南推动和支付方覆盖。

命题二:本地试剂制造能否实质性改变进口依赖格局? 阿根廷的试剂协作网络和智利的本土生物技术产业政策代表了正确的方向,但本地制造在质量认证、产能规模和成本竞争力三方面仍需时间以追赶成熟市场的进口产品。2026-2031年间更可能出现的格局是"进口+本地"的混合供给模式——高端分子和免疫试剂继续依赖进口,而常规生化、血液学和凝血试剂的本地化率将逐步提高。

命题三:POC和居家自检能否在偏远省份形成可量化的市场增量? POC在三国缺医少药地区的推广逻辑在公共卫生角度上无可争议,但其商业可行性取决于三个前提:设备的极端易用性和环境耐受性(高海拔、高湿度、供电不稳)、与省级卫生信息系统的连接能力,以及省级采购预算的稳定拨付。这些前提的实现程度将决定POC从"试点项目"走向"常态配置"的速度。

命题四:三国注册互认框架能否取得突破? 阿根廷(ANMAT)、智利(ISP)和秘鲁(DIGEMID)目前仍各自维持独立的IVD产品注册路径,跨国供应商需逐一满足各国的技术档案、标签和临床性能数据要求。如果太平洋联盟(Pacific Alliance)或南锥体共同市场(Mercosur)框架下的监管互认取得进展,将显著降低IVD产品的区域市场进入成本,并可能触发一轮新的产品上市浪潮。

命题五:跨国巨头与本土企业的竞争均衡将向何处演变? 罗氏、雅培、丹纳赫凭借其全球产品矩阵和品牌信任度在高端细分市场(化学发光免疫、全自动分子检测、血液学流水线)的领先地位短期内难以撼动。但Wiener Lab等本土企业在常规生化和凝血试剂领域的性价比优势、对本地招标流程的深度理解以及政治关系网络,构成了其防御性的竞争护城河。未来五年最可能出现的格局是"跨国巨头主导高端增量、本土企业固守常规存量"的分层竞争均衡。

结语

2026-2031年,阿根廷、智利和秘鲁构成的IVD市场将以4.48%的年均增速从16.38亿美元稳步扩张至21.23亿美元。这一增长叙事的主线并非单一维度的规模扩张,而是分子诊断和免疫诊断为代表的技术升级、本地试剂制造能力提升所驱动的进口替代、POC向偏远省份下沉所扩展的检测可及性以及私人医疗保险扩容所释放的潜在需求四重结构性变化的交汇。对于已在这片市场上建立存在的跨国IVD巨头而言,调整产品定价策略以应对汇率波动、切入本地制造合作以降低供应链脆弱性、以及在POC和分子诊断赛道领先监管框架的变化节奏,将是维持竞争优势的关键。对于正在评估进入该区域市场的中国IVD企业而言,阿根廷的制造本地化机会、智利的稳定高端市场入口和秘鲁的后发增长弹性各具吸引力,但需充分评估ANMAT/ISP/DIGEMID的注册时间成本、省级采购的碎片化现实以及本土竞争对手在常规试剂领域的固有优势。

免责声明:本文基于Mordor Intelligence公开报告内容及行业公开信息撰写,不构成投资建议。文中数据和观点引用自原始报告,出处已在文中标注。